Категория: Бланки/Образцы

Трудовой контракт с основным бухгалтером, как срочный, так и заключенный на неопределенный срок, может быть прекращен по тем же основаниям, что и трудовые контракты с другими работниками. N 119н об утверждении методических указаний по бухгалтерскому учету вещественно-производственных припасов. вербование аудиторской организации является хорошим и безболезненным вариантом смены головного бухгалтера.

Трудовой контракт с основным бухгалтером, как срочный, так и заключенный на неопределенный срок, может быть прекращен по тем же основаниям, что и трудовые контракты с другими работниками. N 119н об утверждении методических указаний по бухгалтерскому учету вещественно-производственных припасов. вербование аудиторской организации является хорошим и безболезненным вариантом смены головного бухгалтера.

Что нужно учитывать при увольнении сотрудника (в том числе. Соответственно принять дела у увольняющегося головного бухгалтера должен работник, назначенный временно исполняющим обязанности головного бухгалтера, или сам директор. Отказ работника от передачи дел и документов при увольнении не.

Что нужно учитывать при увольнении сотрудника (в том числе. Соответственно принять дела у увольняющегося головного бухгалтера должен работник, назначенный временно исполняющим обязанности головного бухгалтера, или сам директор. Отказ работника от передачи дел и документов при увольнении не.

Так, обозначенных работников нельзя уволить при изменении подведомственности (подчиненности) организации, если при этом не произошла смена собственника ее имущества. Прием на работу оформляется подписанием трудового контракта. Заместителя головного бухгалтера егорова виктора ивановича назначить временно исполняющим обязанности головного бухгалтера с г.

Так, обозначенных работников нельзя уволить при изменении подведомственности (подчиненности) организации, если при этом не произошла смена собственника ее имущества. Прием на работу оформляется подписанием трудового контракта. Заместителя головного бухгалтера егорова виктора ивановича назначить временно исполняющим обязанности головного бухгалтера с г.

Наличие актов (сличительных ведомостей, снятия натуральных остатков) выверки бухгалтерских записей с записями вещественно ответственных лиц, дата последней выверки. Если в течение этого времени компанию уже инспектировала налоговая инспекция, будущему главбуху нужно изучить акт проверки. После этого проводится проверка бухгалтерской и налоговой отчетности, а также отчетности во внебюджетные фонды за истекшие периоды. Обычно они требуют сдать форму р14001, приказ о предназначении, данные его паспорта (ксерокопию).

В связи с увольнениемголовногобухгалтера глушко д. Допустим, в ходе передачидел выяснилось.Что нужно учитывать приувольнении сотрудника (в том числе главбуха), скажут размещенные на нашем веб-сайте статьи.Как правило, таким распорядительным документом является приказ управляющего предприятия, в котором указываются 1) причина проведения приемки-передачидел (к примеру, увольнениеголовногобухгалтера).Минск о приеме-передаче дел в связи с увольнением головного бухгалтера николаевой в. Контроль за исполнением реального приказа оставляю за собой. Этот период обхватывает и то время, когда вновь прибывший сотрудник еще не работал. головного бухгалтера можно уволить, если из-за его решения был причинен вред имуществу предприятия или он разгласил коммерческую тайну.

Спасибо, конечно, но Вы меня не совсем поняли. Я знаю порядок перевода обычных сотрудников. А здесь все-таки Главбух. Я так понимаю, что порядок ее перевода должен несколько отличаться от обычного. Должен быть какой-то акт приема-передачи дел. И проблема еще и в том, что принять дела ей не у кого, так как прежний главный бухгалтер уволилась еще в марте. Если можно, какой-нибудь образец приказа о назначении на должность и что должно быть обязательно в нем прописано.

Законом не установлен порядок перевода или приема на должность главного бухгалтера. Порядок передачи главным бухгалтером дел работодатель может разработать самостоятельно.

При этом нужно руководствоваться Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) и Положением о главных бухгалтерах, утвержденное Постановлением Совмина СССР от 24.01.1980 N 59 (далее - Положение).

Согласно п. 6 Положения, прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности. Передача дел заключается в непосредственной передаче прежним главным бухгалтером первичных учетных документов, регистров бухгалтерского и налогового учета, бухгалтерской и налоговой отчетности и других документов.

Порядок передачи дел при смене главного бухгалтера рекомендуется закрепить в локальном нормативном акте, например, положении о порядке приема-передачи дел, с которым работника необходимо знакомить под подпись при приеме на работу, еще до заключения трудового договора (ст. 68 ТК РФ). При этом обязанность по передаче и приему дел следует предусмотреть в трудовом договоре и должностной инструкции главного бухгалтера.

При передаче дел имеет значение, приглашен на должность главного бухгалтера другой работник или нет, ведь у работодателя в случае увольнения бухгалтера по собственному желанию есть только две недели и на поиск нового работника (ст. 80 ТК РФ), и на саму передачу. Продлить данный срок и задержать прежнего работника для передачи дел работодатель не имеет права.

Если подходящая кандидатура до истечения срока уведомления не найдена, дела нужно будет передать другому сотруднику, назначенному приказом руководителя, например, заместителю главного бухгалтера или иному работнику. Принять дела может и непосредственно руководитель, поскольку в силу ст. 7 Закона N 402-ФЗ именно он организует ведение бухгалтерского учета и хранение документов бухгалтерского учета.

Для участия в передаче дел работодатель может создать комиссию. Как правило, это требуется, если в работе бухгалтерии выявлены серьезные нарушения. В состав комиссии могут входить работники бухгалтерии, а также материально ответственные сотрудники других подразделений. Комиссия создается приказом руководителя, в котором определяется ее состав и полномочия.

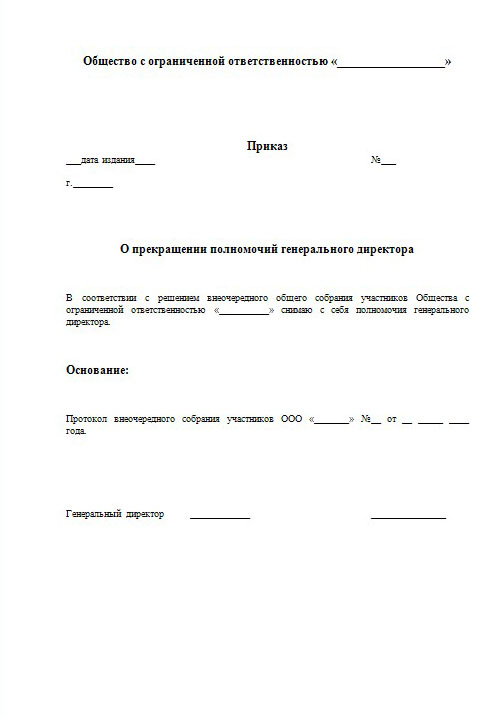

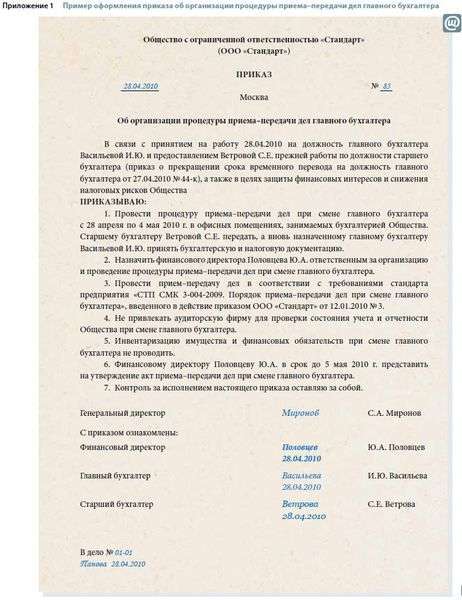

Распорядительным документом для передачи дел при смене главного бухгалтера выступает приказ руководителя учреждения. В данном приказе указываются:

- причина приема-передачи дел (увольнение главного бухгалтера);

- лицо, принимающее дела (новый бухгалтер, руководитель, иное лицо);

- другие лица (работники), участвующие в передаче дел (представитель вышестоящего органа, аудиторы);

- сроки (дата) приема-передачи дел;

- порядок оформления передачи дел (если такой порядок не установлен локальным актом).

На дату, утвержденную приказом, главный бухгалтер учреждения должен завершить все учетные процессы за истекший период. Для этого нужно сформировать первичные документы, внести необходимые записи в бухгалтерский учет, распечатать регистры, подготовить сданную на момент передачи дел бухгалтерскую и налоговую отчетность, расчеты по уплате страховых взносов, статистическую отчетность и т.д.

Кроме того, передаче дел при смене главного бухгалтера может предшествовать инвентаризация. Она осуществляется:

- если данный случай проведения инвентаризации предусмотрен работодателем (п. 3 ст. 11 Закона N 402-ФЗ);

- если в силу ст. 243 ТК РФ трудовым договором или соглашением с главным бухгалтером на него возложена материальная ответственность (поскольку проведение инвентаризации при смене материально ответственных лиц обязательно).

Инвентаризация должна проводиться на основании приказа руководителя и в порядке, установленном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Передача дел оформляется актом приема-передачи, который является основным документом, позволяющим разграничить ответственность принимающей и передающей стороны.

К документам, которые главбух должен передать по акту, относятся:

- учредительные и регистрационные документы: свидетельства о регистрации, о постановке на налоговый учет, о постановке на учет в ПФР, ФСС, службе занятости населения;

- организационная документация: учетная политика, план счетов бухгалтерского учета, учетные регистры, должностные инструкции работников бухгалтерии;

- регистры бухгалтерского учета: главная книга или оборотно-сальдовая ведомость, регистры синтетического и аналитического учета по всем используемым счетам;

- отчетные документы: декларации по всем видам налогов, плательщиком которых является учреждение, формы бухгалтерской отчетности, предусмотренные для казенных учреждений;

- документы, связанные с исполнением обязанностей налогоплательщика: журналы учета полученных и выданных счетов-фактур, книги покупок и продаж, акты сверок с налоговой инспекцией, акты налоговых проверок;

- инвентаризационные описи и акты;

- документы по учету денежных средств (кассовые и по расчетному счету): журнал регистрации приходных и расходных кассовых ордеров, кассовая книга, платежные поручения, выписки банка;

- документы по расчетам с подотчетными лицами: журнал учета авансовых отчетов;

- документы по учету труда и заработной платы: положение об оплате труда, о премировании, коллективный договор, расчетно-платежные ведомости, реестр удержаний из заработной платы, журнал учета депонированных сумм, справки и расчеты о предоставлении отпуска, об увольнении и т.д.;

- документы по учету основных средств: инвентаризационные акты и описи, приказы об ответственных лицах, акты приема-передачи, инвентарные карточки учета, акты на списание;

- документы по учету товарно-материальных ценностей: карточки учета, журналы учета, приходные ордера, накладные на внутреннее перемещение, акты, требования, книги складского учета;

- прочие первичные документы: первичные документы по учету нематериальных активов, журналы учета выданных доверенностей, учета бланков строгой отчетности и бухгалтерских справок, учета путевых листов.

Если в организации существует штат бухгалтеров, в акт включаются только те документы, которые находятся под непосредственным контролем главбуха. Так, если за ведение операций по начислению заработной платы и учету расчетов с работниками отвечает бухгалтер по расчету заработной платы, включать в акт и передавать документы по начислению заработной платы, как и кассовые документы при наличии бухгалтера-кассира, не нужно.

Поскольку практически все бухгалтерские документы должны храниться в учреждении не менее пяти лет (п. 1 ст. 29 Закона N 402-ФЗ), именно за этот период они должны быть подготовлены к передаче.

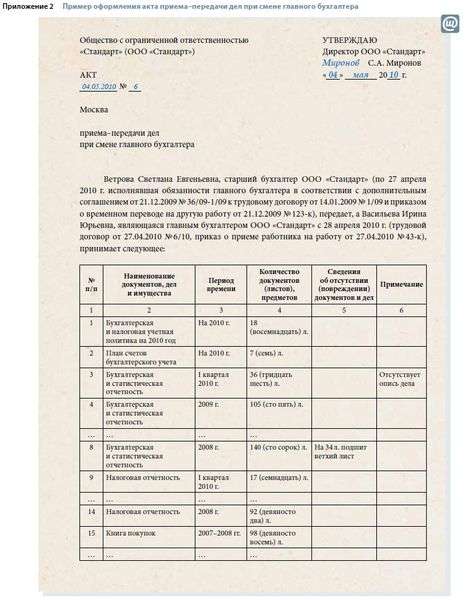

Акт приема-передачи дел составляется в произвольной форме (поскольку законодательством форма не установлена) в двух экземплярах. Один экземпляр передается увольняющемуся главному бухгалтеру, второй остается в учреждении.

В акте указываются:

- фамилия, имя и отчество лиц, сдающих и принимающих дела, в том числе представителя вышестоящего органа и членов комиссии, если они участвуют в передаче дел;

- дата (период) передачи дел;

- реквизиты приказа руководителя, на основании которого передаются дела;

- опись передаваемых документов с указанием их наименований и количества папок с документами;

- серии и номера неиспользованных банковских чеков, а также наименования и реквизиты неиспользованных бланков строгой отчетности;

- ошибки и неточности в учете, бухгалтерской и налоговой отчетности, выявленные в ходе проверки;

- список отсутствующих документов;

- пояснения и замечания увольняющегося главного бухгалтера и лица, принимающего дела.

Акт подписывается в первую очередь лицами, передающими и принимающими дела, а также членами комиссии, если таковая создавалась, и утверждается руководителем.

Если до передачи дел была проведена инвентаризация, документы, составленные при ее проведении, прилагаются к акту. Кроме того, могут прилагаться копии выписок банков, сверок расчетов с налоговыми органами, объяснительные записки должностных лиц по поводу обнаруженных нарушений и т.д.

После подписания акта необходимо изъять доверенность, выданную прежнему главному бухгалтеру, и внести изменения во все документы, где в качестве ответственного лица или члена комиссии фигурировал сотрудник.

Если при приеме-передаче были обнаружены некоторые нарушения, новому главбуху, возможно, придется завести недостающие учетные регистры, подать уточненные сведения, а также исправить другие ошибки, выявленные при проверке бухгалтерского и налогового учета и отчетности.

Таким образом, при увольнении прежнего главбуха надо было оформлять прием-передачу бухгалтерских документов. Документацию мог принять другой сотрудник (в том числе, того, на которого были возложены обязанности главбуха) или сам руководитель организации. Сейчас уже поздно требовать чего-то с прежнего главбуха, поскольку он давно уволился. На место главбуха назначается сотрудник, уже некоторое время исполняющий обязанности главного бухгалтера на основании дополнительного соглашения, так что он не может передать дела сам себе. Можно создать комиссию для проверки бухгалтерских документов за период до возложения обязанностей главбуха на нового сотрудника, а по ее результатам составить акт приема-передачи, который с одной стороны подпишет руководитель, с другой – новый сотрудник.

После оформления нового главбуха нужно оформить банковские карточки (на основании приказа руководителя).

Образцы приказа и акта приема-передачи приведены в разделе «Формы» настоящего ответа.

В своем первоначальном вопросе вы указали, что на должность главного бухгалтера вы назначаете лицо, которое до настоящего времени исполняло обязанности главного бухгалтера. Из чего следовало, что вопрос о приеме-передаче дел уже решен.

Видимо, мы не поняли из вашего первоначального вопроса суть проблемы. Приносим Вам извинения за доставленное неудобство.

Подробности в материалах Системы:

1. Ответ: Может ли в организации быть два главных бухгалтера, например на время передачи дел увольняющегося главбуха новому сотруднику

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

Закон от 6 декабря 2011 г. № 402-ФЗ и Трудовой кодекс РФ не предполагают существования в одной и той же организации нескольких (более одной) должностей главного бухгалтера. В указанных нормативных актах должность «главный бухгалтер» упомянута в единственном числе. Вторым лицом после главного бухгалтера может выступать его заместитель или другой назначенный сотрудник, но не еще один главный бухгалтер * (п. 8 Положения, утвержденного постановлением Совмина СССР от 24 января 1980 г. № 59 ).

Таким образом, два главных бухгалтера в одной организации одновременно работать не могут, в том числе временно.

Совет редактора: на время передачи дел с новым сотрудником можно заключить гражданско-правовой договор или принять его на должность заместителя главного бухгалтера с последующим переводом .

2.Журнал: Кадровое дело, № 12, декабрь 2011 г.

Перевод на другую работу и изменение условий трудового договора: оформляем правильно

На практике даже такая несложная процедура, как перевод работника на другую должность, вызывает массу вопросов. Например, можно ли перевести сотрудника на место увольняющегося главбуха, чтобы правильно организовать передачу дел? Можно ли перевести совместителя на основное место работы, не расторгая с ним трудовой договор? Как оформить работника на неполную рабочую неделю?

Можно ли перевести работника на должность главбуха, чтобы организовать передачу дел?

Главный бухгалтер нашей компании подал заявление об увольнении по собственному желанию, поэтому возник следующий вопрос. Можем ли мы заранее перевести на эту же должность другого сотрудника, чтобы главбух смог передать ему все свои дела?

Нет, нельзя. Действующее законодательство не предусматривает такую возможность 1. Но поскольку главбуху все-таки нужно передать свои дела другому работнику, наиболее оптимальным будет следующий подход. Сначала переведите сотрудника на должность бухгалтера 2 (если в штатном расписании вашей организации нет свободной единицы, ее предварительно нужно внести, оформив соответствующий приказ). Так работник сможет участвовать в процессе приема-передачи дел и вникнуть в трудовую обстановку. А после того как вы расторгнете трудовой договор с главным бухгалтером, работника можно будет перевести на его должность.

Материал подготовила Екатерина ДОБРИКОВА,

эксперт журнала «Кадровое дело»

1 Глава 12 ТК РФ, Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2 Если же сотрудник и так занимает должность бухгалтера, то этого делать не нужно.

3 Перечень таких обстоятельств указан в ч. второй ст. 72.2 ТК РФ.

4 Пункт 4 Правил ведения и хранения трудовых книжек.

5 Утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

6 Статья 66 ТК РФ, п. 4 Правил ведения и хранения трудовых книжек.

3. Нормативная база: Постановление Совмина СССР от 24.01.1980 N 59 (ред. от 04.06.1988, с изм. от 17.04.2002) "О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов"

6. Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности. Копия этого акта направляется в вышестоящий орган. В необходимых случаях прием и сдача дел главным бухгалтером производятся при участии представителя вышестоящего органа.

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.07.2013) "О бухгалтерском учете"

Статья 7. Организация ведения бухгалтерского учета

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

1) иметь высшее образование;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным Центральным банком Российской Федерации.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

4. При смене руководителя организации должна обеспечиваться передача документов бухгалтерского учета организации. Порядок передачи документов бухгалтерского учета определяется организацией самостоятельно.

(часть 4 введена Федеральным законом от 28.06.2013 N 134-ФЗ)

4. Формы: Приказ о приеме-передаче дел при смене сотрудника

о приеме-передаче дел при смене сотрудника

г. Москва 15.06.2012

В связи с приемом на должность специалиста по кадрамнового сотрудника Е.В. Ивановойи увольнением менеджера по персоналу И.А. Игнатьевой

1. Провести прием-передачу дел 15 июня 2012 г. с оформлением по ее итогам акта приема-передачи дел.

2. Для приема-передачи дел создать комиссию из числа сотрудников организации в составе:

А.С. Глебова – главный бухгалтер (председатель комиссии);

Е.В. Пригожева – директор по персоналу;

А.С. Кондратьев – менеджер.

3. Назначить ответственным за сдачу дел менеджера по персоналу И.А. Игнатьеву.

4. Назначить ответственным за прием дел специалиста по кадрам Е.В. Иванову.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор А.В. Львов

С приказом ознакомлены:

15.06.2012 А.С. Глебова

Директор по персоналу

15.06.2012 Е.В. Пригожева

15.06.2012 А.С. Кондратьев

Менеджер по персоналу

15.06.2012 И.А. Игнатьева

Специалист по кадрам

головного бухгалтера нельзя привлечь к административной и уголовной ответственности за нарушение правил ведения бухгалтерского учета, уклонение от уплаты налогов, допущенные его предшественником. В согласовании с рядом статей коап рф главбуха могут оштрафовать за многие нарушения, в том числе за - нарушение порядка работы с валютной наличностью и порядка ведения кассовых операций (ст.

Основываясь на этом отчете, бухгалтер составляет акт приемапередачи дел. Всех дел, более большие организации могут использовать эталон акта. При большенном количестве передаваемых дел к акту приема-передачи дел следует оформить отдельным приложением список передаваемых документов по акту.

Образец приказа о передаче дел - образцы приказов - образцыВ случае увольнения головного бухгалтера управляющий решает вопросы кому. потому в акте рациональнее указать информацию об остатках по счетам с расшифровкой. Прием и сдача дел при предназначении и освобождении головного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности.

Увольнение главного бухгалтера и передача дел процедура документыне считая того, следует уделить внимание отражению в учете выявленных недостач, а также выверке взаиморасчетов с поставщиками и покупателями организации. Не секрет, что передача дел зависит от отношений меж уходящим бухгалтером и работодателем, а также от порядочности уходящего. корректность дизайна изъятие либо ликвидирования документов по причине истечения предельного срока хранения.

Предшественник может просто хлопнуть дверцей и уйти, ничего не объясняя, либо будет на новеньком возмещать свои обиды на прежнее управление. Может найти порядок передачи дел от 1-го головного бухгалтера к другому.

Следует держать в голове, что периоды заболевания либо отсутствия на работе по другим причинам в испытательный срок не врубается (ст. Приказом управляющий назначает комиссию для оценки состояния бухгалтерского. Заверение документа о передаче дел при увольнении головного бухгалтера. Инвентаризация валютных средств проводится, независимо от того, был ли заключен контракт о вещественной ответственности. Наличие актов (сличительных ведомостей, снятия натуральных остатков) выверки бухгалтерских записей с записями вещественно ответственных лиц, дата последней выверки. беря во внимание, что главный бухгалтер как должностное лицо является членом ряда комиссий (списанию главных средств, товарно-вещественных ценностей и т.