.png)

Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Отражается ли в книге пополнение счёта учредителем. Отражается как кредиторская задолженность на конец квартала, если к концу квартала она ещё не погашена В смысле не погашена??

Мне нужно положить немного денег на счет, чтобы сделать вливание в бизнес)

Налог же не платят сних? И в книге мне простил говорят они не учитываются никак. Так этл или нет? В книге такое внесение не учитывается, но если на конец квартала у вас эти деньги не возвращены, у вас возникает кредиторская задолженность, которая отражается в разделе Кредиторская задолженность.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Срочно! Ищу родственников в Таиланде, Египте, можно на Мальдивских островах. Соскучилась страшно, сил нет!

Пополнение счета собственником не предполагает возврата (как при оформлении займа), поэтому никак НЕ

возникает кредиторская задолженность, которая отражается в разделе Кредиторская задолженность, если на конец квартала эти деньги не возвращены.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, пожалуйста, я в КУДиР проденоминировала суммы "Итого с начала года" после второго квартала, первый не трогала, так правильно будет? Либо и после первого квартала необходимо суммы деноминировать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

я буду вводить новые графы в КУДИР "Неоплаченные суммы на 30.06.2016" и два столбика в деньгах 2000 г. = 4 000 000, и второй столбик в деньгах 2009 г. - 400, 00, а дальше уже деноминированные суммы оплаты пойдут! Точно также и с авансами!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

karina. по п.1 все верно, есть книги с автоматическим заполнением части 1, куда переносятся итога из разделов п.1, п.2

если есть, вышлите пожалуйста мне на почту книгу на 2016г УСН (без НДС) в автоматическим заполнением и новыми изменениями 8341805@gmail.com

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга Николаевна писал(а):

Свиток: ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ от 12 августа 2016 г. N 2-2-10/01615 "О НАЛОГООБЛОЖЕНИИ СУММ РАЗНИЦ"

Инспекции Министерства по налогам и

сборам Республики Беларусь

по областям и г. Минску

Министерство по налогам и сборам в связи с вопросами налогообложения сумм разниц, возникающих в результате пересчета и округления стоимости активов, обязательств, собственного капитала в связи с деноминацией денежной единицы Республики Беларусь, разъясняет следующее.

Подпунктами 1.1 и 1.3 пункта 1 постановления Министерства финансов Республики Беларусь от 22.04.2016 N 27 "О некоторых вопросах бухгалтерского учета в связи с деноминацией официальной денежной единицы Республики Беларусь" установлено, что организациями (за исключением Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов) по состоянию на 1 июля 2016 г. производится пересчет стоимости активов, обязательств, собственного капитала, остатков по забалансовым счетам (далее - объекты учета) в соотношении 10 000 белорусских рублей в денежных знаках образца 2000 года к 1 белорусскому рублю в денежных знаках образца 2009 года (далее - пересчет).

Округление полученной в результате пересчета стоимости каждого объекта учета (далее - округление) производится организациями до двух десятичных знаков после запятой (до 1 копейки) согласно арифметическим правилам, если иное не установлено законодательством. Если в результате округления стоимость отдельных объектов учета становится равной нулю, то эти объекты принимаются организациями к бухгалтерскому учету в размере 1 копейки, если иное не установлено законодательством.

Разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г. организациями (за исключением бюджетных организаций) по дебету (кредиту) счетов 90 "Доходы и расходы по текущей деятельности", 91 "Прочие доходы и расходы" в корреспонденции с соответствующими счетами.

Для банков и небанковский кредитно-финансовых организаций порядок отражения сумм разниц, образовавшихся по результатам пересчета остатков ежедневных балансов в связи с деноминацией официальной денежной единицы Республики Беларусь, установлен пунктом 8 Инструкции о порядке пересчета остатков ежедневных балансов Национального банка Республики Беларусь, банков и небанковских кредитно-финансовых организаций Республики Беларусь в связи с деноминацией официальной денежной единицы Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 17.02.2016 N 80, в соответствии с которым определено, что суммы погрешности, полученные по результатам округления данных аналитического учета по балансовым счетам, и сумма разницы при наличии неравенства между итогами остатков по активам и пассивам, обусловленной наличием не подлежащих пересчету остатков по балансовым счетам, отражаются в ведомости пересчета без совершения записей на счетах бухгалтерского учета на отдельных лицевых счетах следующих балансовых счетов:

6303 "Транзитные счета" - для банков и небанковских кредитно-финансовых организаций Республики Беларусь;

2691 (4691) "Транзитные счета" - для Национального банка Республики Беларусь.

Остатки лицевых счетов, указанных в части первой указанного пункта, не позднее 5 июля 2016 г. подлежат закрытию в корреспонденции с балансовыми счетами по учету прочих операционных доходов или прочих операционных расходов.

Согласно статье 62 Налогового кодекса Республики Беларусь (далее - Кодекс) налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Учитывая, что налоговым законодательством не установлено каких-либо особенностей учета при налогообложении вышеназванных разниц, то указанные суммы, отраженные в бухгалтерском учете на счетах, предназначенных для учета доходов и расходов, для целей налогообложения включаются в состав внереализационных доходов на основании подпункта 3.20 пункта 3 статьи 128 Кодекса и в состав внереализационных расходов на основании подпункта 3.27 пункта 3 статьи 129 Кодекса соответственно.

Указанное разъяснение довести до сведения подведомственных инспекций.

Заместитель Министра Э.А.Селицкая

Судя по последнему абзацу письма, налогооблагать по ставке 16% НЕ НУЖНО, т.к. отсылка к п.п. 3.20 ст.128,

3.20. другие доходы плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав. Такие доходы отражаются не позднее даты их получения

и про п.п.3.8 (с 16% ) можно забыть.

Ольга Николаевна писал(а):

у нас валюта с копейками, два знака после запятой.

Никак не четыре, тысячные и десятитысячные - не будут считаться вашим доходом, вы не сами придумали эту деноминацию, на каком основании вы будете эти тысячные и десятитысячные копейки указывать во внереализационных доходах?

Но когда со всех (работников, поставщиков и т.п. с разных счетов) собралось хотя бы на 10 копеек округлений, мы же на 90 (91) счет их "забросим" и ДОЛЖНЫ обложить полученный в/реал.доход налогом.

Свиток: ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ от 12 августа 2016 г. N 2-2-10/01615 "О НАЛОГООБЛОЖЕНИИ СУММ РАЗНИЦ"

Инспекции Министерства по налогам и

сборам Республики Беларусь

по областям и г. Минску

Министерство по налогам и сборам в связи с вопросами налогообложения сумм разниц, возникающих в результате пересчета и округления стоимости активов, обязательств, собственного капитала в связи с деноминацией денежной единицы Республики Беларусь, разъясняет следующее.

Подпунктами 1.1 и 1.3 пункта 1 постановления Министерства финансов Республики Беларусь от 22.04.2016 N 27 "О некоторых вопросах бухгалтерского учета в связи с деноминацией официальной денежной единицы Республики Беларусь" установлено, что организациями (за исключением Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов) по состоянию на 1 июля 2016 г. производится пересчет стоимости активов, обязательств, собственного капитала, остатков по забалансовым счетам (далее - объекты учета) в соотношении 10 000 белорусских рублей в денежных знаках образца 2000 года к 1 белорусскому рублю в денежных знаках образца 2009 года (далее - пересчет).

Округление полученной в результате пересчета стоимости каждого объекта учета (далее - округление) производится организациями до двух десятичных знаков после запятой (до 1 копейки) согласно арифметическим правилам, если иное не установлено законодательством. Если в результате округления стоимость отдельных объектов учета становится равной нулю, то эти объекты принимаются организациями к бухгалтерскому учету в размере 1 копейки, если иное не установлено законодательством.

Разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г. организациями (за исключением бюджетных организаций) по дебету (кредиту) счетов 90 "Доходы и расходы по текущей деятельности", 91 "Прочие доходы и расходы" в корреспонденции с соответствующими счетами.

Для банков и небанковский кредитно-финансовых организаций порядок отражения сумм разниц, образовавшихся по результатам пересчета остатков ежедневных балансов в связи с деноминацией официальной денежной единицы Республики Беларусь, установлен пунктом 8 Инструкции о порядке пересчета остатков ежедневных балансов Национального банка Республики Беларусь, банков и небанковских кредитно-финансовых организаций Республики Беларусь в связи с деноминацией официальной денежной единицы Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 17.02.2016 N 80, в соответствии с которым определено, что суммы погрешности, полученные по результатам округления данных аналитического учета по балансовым счетам, и сумма разницы при наличии неравенства между итогами остатков по активам и пассивам, обусловленной наличием не подлежащих пересчету остатков по балансовым счетам, отражаются в ведомости пересчета без совершения записей на счетах бухгалтерского учета на отдельных лицевых счетах следующих балансовых счетов:

6303 "Транзитные счета" - для банков и небанковских кредитно-финансовых организаций Республики Беларусь;

2691 (4691) "Транзитные счета" - для Национального банка Республики Беларусь.

Остатки лицевых счетов, указанных в части первой указанного пункта, не позднее 5 июля 2016 г. подлежат закрытию в корреспонденции с балансовыми счетами по учету прочих операционных доходов или прочих операционных расходов.

Согласно статье 62 Налогового кодекса Республики Беларусь (далее - Кодекс) налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Учитывая, что налоговым законодательством не установлено каких-либо особенностей учета при налогообложении вышеназванных разниц, то указанные суммы, отраженные в бухгалтерском учете на счетах, предназначенных для учета доходов и расходов, для целей налогообложения включаются в состав внереализационных доходов на основании подпункта 3.20 пункта 3 статьи 128 Кодекса и в состав внереализационных расходов на основании подпункта 3.27 пункта 3 статьи 129 Кодекса соответственно.

Указанное разъяснение довести до сведения подведомственных инспекций.

Заместитель Министра Э.А.Селицкая

по письму становится понятно что положительные учитываются как внереализационный доход на основании 3.20, и исключения данного пункта в ст. 288 нет. У кого мало кредиторки, то я не думаю что наберется там более чем 10 копеек, а налога и того меньше, кто с 3% работает так и 1 копейки не будет. И вот смысл? бюджет на много пополниться. Подскажите, пожалуйста, а суммы разницы в результате пересчета нужно отражать по каждому дебитору и кредитору или можно общей суммой на основании акта инвентаризации?

И сколько знаков после запятой должно быть при отражении такой разницы? У меня получается только положительная сумма разницы при пересчете дебиторки и составляет 0,0025. А если брать 2 знака, то будет 0?

Я хочу обратить внимание модератора на это сообщение, потому что:

Здравствуйте!извините, что может я слишком глупый вопрос задаю, я впервые знакомлюсь с данной книгой, хочу разобраться.начала с более легкого раздела, как мне показалось)

вопрос:что нужно писать в строке документы,подтверждающие право на вычет, если у нас у работника оклад 360,0 и вычет на него 83,0?

а еще получается,что на каждого работника открывается карточка лицевого счета, получается что если у нас от 5 работников и выше, то нужно еще одну книгу завезти?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

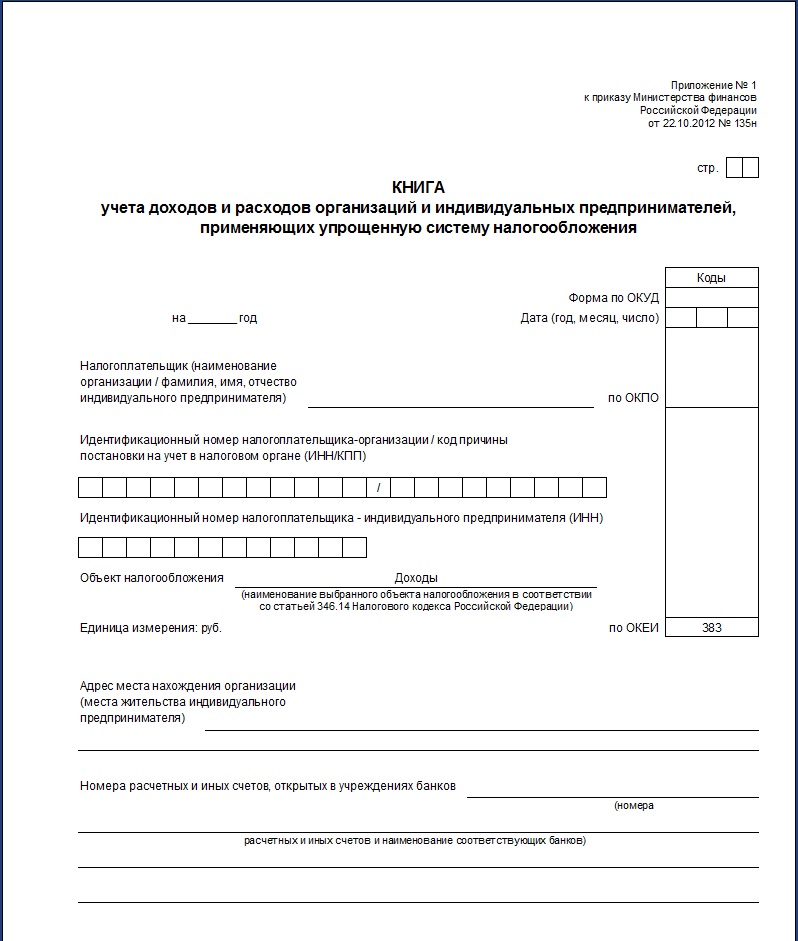

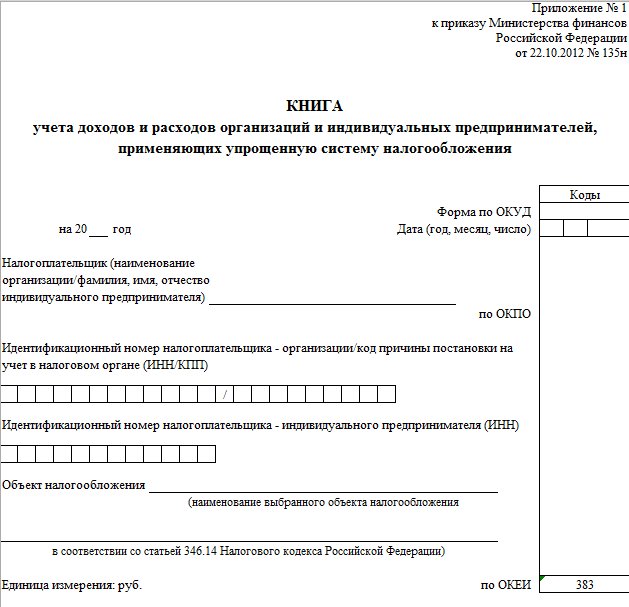

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя нахождении компании.

Выберите месяц декабрь 2016 1 ноябрь 2016 4 октябрь 2016 1 сентябрь 2016 19 июль 2016 1 июнь 2016 6 май 2016 2 апрель 2016 7 март 2016 7 февраль 2016 2 январь 2016 2 декабрь 2015 6 ноябрь 2015 2 октябрь 2015 3 сентябрь 2015 4 август 2015 4 июль 2015 2 июнь 2015 2 май 2015 1 апрель 2015 1 март. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать требование для юридических лиц. Учитывая, что переход с усн доходы минус расходы на усн доходы в 2016 году, как и раньше, допускается только с начала нового года, рекомендуем нашим пользователям перед выбором режима получить бесплатный расчет налоговой нагрузки.

Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки.

При ведении кудир необходимо помнить о том, что совмещение усн и енвд позволят не облагать налогом доходы, полученные в результате ведения вмененной коммерческой деятельности.

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ипОбразец заполнения книги учета доходов и расходов при усн рб 2016 для ип

2016-12-24, 09:30, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ип

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

В связи с изменениями в законодательстве форма книги учета доходов и расходов с 2017 года обновлена впервые за почти 4 года. Все коррективы проанализированы в нашем обзоре.

Что новогоКоррективы в бланк книги учета доходов и расходов с 2017 внесены приказами Минфина России от 07 декабря 2016 года № 227н и 228н. Рассмотрим их детально. Напомним, что она принята приказом Минфина от 22.10.2012 № 135н.

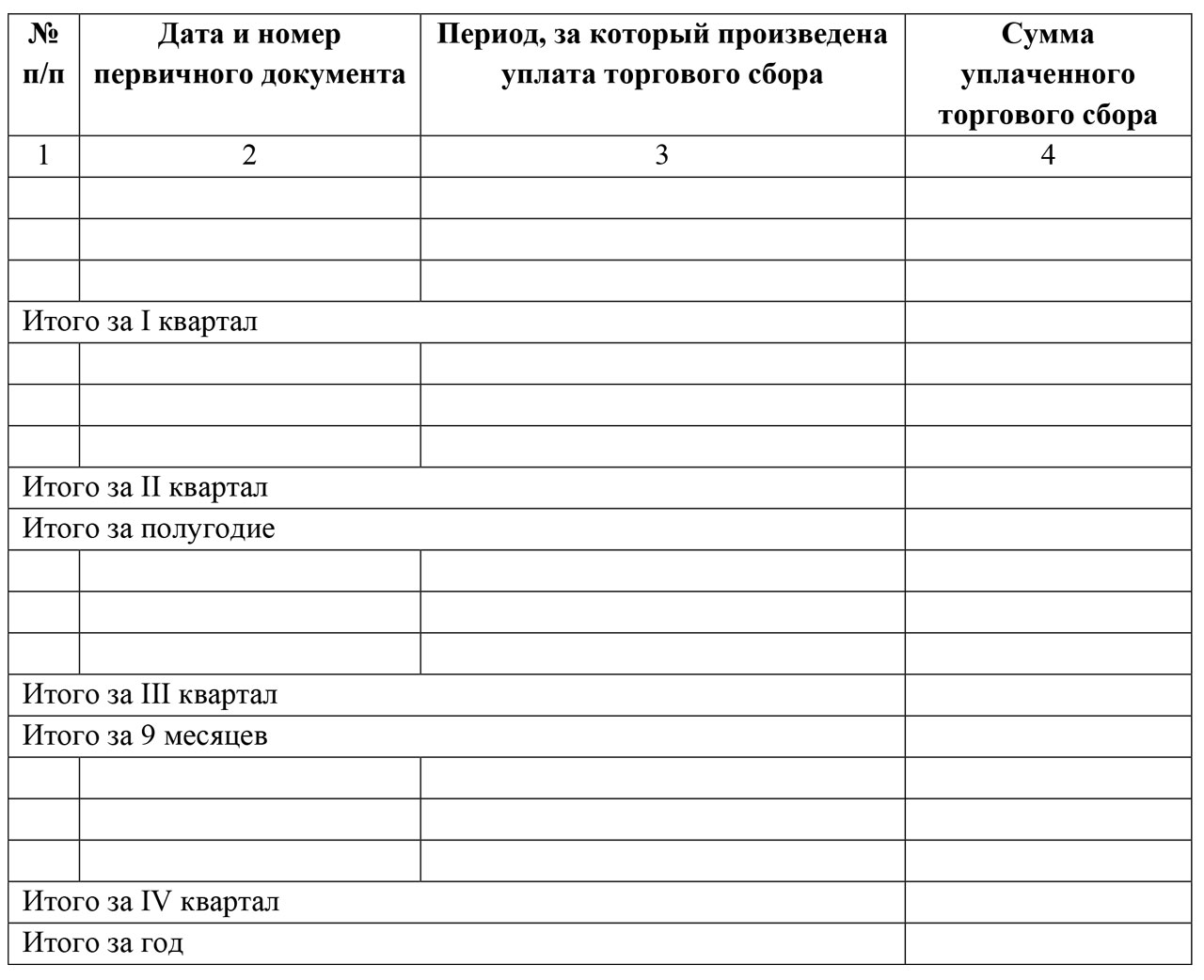

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Прибыль контролируемых инофирмС 2017 года в рассматриваемой книге должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2017 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

ИП «доходы» без персоналаОбновленные правила заполнения книги учета доходов и расходов с 2017 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года начинает действовать статья 430 Налогового кодекса. А она под названием «страховые взносы в фиксированном размере» объединила:

Это говорит о том, что бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки.

Заметим, что до 2017 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов.

После длительных поисков Вы решили выяснить Книга доходов и расходов. Сегодня можно разыскать очень большое количество шаблонов. Каким образом отыскать соответствующий и такой который сгодится непосредственно. Существуют обычные правила. Отыщите автора шаблона. Квалификация адвоката, который изложил документ выявит качество изделия. Важным является когда он был написан. Давно составленные примеры мало полезны. Критичным выясняется вопрос где находится местность чтобы его можно было применять. Не все, что предлагается в справочниках универсально. Для надежности возьмите еще пару тройку штук по этой теме.

Каждый предприниматель, независимо от размера своей компании, обязан вести бухгалтерскую документацию согласно действующему законодательству. Законы, которые касаются этой области, очень часто меняются, поэтому нужно стараться отслеживать эти изменения. Одним из самых важных документов является книга доходов и расходов. Однако ее вправе не вести те бизнесмены, которые платят единый налог на вмененный доход. В этом случае необходимо предоставить лишь налоговую декларацию.

Книга расходов и доходов при УСН«Упрощенцы» должны учитывать все полученные доходы и затраты фирмы. Для этого все данные записываются в специальной форме, которая была установлена Минфином России еще в 2012 году. Согласно закону предприниматели могут вести КУДиР как в электронном виде, так и на бумажных носителях. Процедуры регистрации таких книг учетаотличаются. При работе с бумажными носителями сначала необходимо должным образом оформить листы, затем скрепить их печатью налогового органа. Если книга учета расходов и доходов велась с использованием специального программного обеспечения, то в конце года она распечатывается, пронумеровывается, скрепляется печатью организации и подписью руководителя. Только после этого она может быть зарегистрирована в налоговом органе.

Как заполняется книга доходов и расходов для ИПВ интернете можно скачать образец заполнения книги. Но есть и общие правила. Чтобы заполнить первый раздел, в него заносятся операции, связанные с получением доходов, а также со всеми расходами. Их можно посмотреть в журнале хозяйственной деятельности.

Порядок заполнения документации:

При заполнении книги учета доходов и расходов ИП доходы учитываются по кассовому методу. Это значит, что как только пришли деньги на расчетный счет или в кассу, их необходимо сразу же записывать в доход. Суммы же предварительной оплаты учитываются в налоговом периоде их получения.

Второй раздел предусматривает расчет расходов, которые были уплачены на приобретение новых средств при расчете налоговой базы. В третьем – указываются итоговые суммы доходов за каждый период, разница сумм. В четвертом разделе в книге учета и расхода ИП записываются показатели, которые уменьшают сумму налогов.

Специфика заполнения книги доходов и расходовВы можете бесплатно в интернете скачать книги доходов и расходов. При этом независимо от формы деятельности фирмы заполняются они одинаково. Единственное, на что необходимо обратить внимание – при ЕНДВ происходит заполнение других граф.

Книга доходов и расходов по образцу заполняется в хронологическом порядке, при этом предприниматель берет на себя всю ответственность за полноту, достоверность, непрерывность указанной информации. Стоит учитывать, что далеко не всегда достаточно только заполнять книгу учета. Иногда могут понадобиться данные бухгалтерского учета о стоимости имущества, о балансовой цене активов и многое другое.

КУДиР для ИП и организацийКУДиР – книга учета доходов и расходов, которую обязаны применять:

Заполнение КУДиР можно осуществлять самостоятельно, т.е. вручную. Тем не менее, при учете большого количества операций доходов или расходов, сэкономить время и избежать ошибок вам могут помочь предназначенные для этого программы или онлайн-сервисы .

Заверение КУДиРС 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Бланки КУДиРВ зависимости от системы налогообложения в 2015 году используются следующие бланки книги учета доходов и расходов:

Основные правила ведения КУДиР:

Что еще писали по теме Книга учета доходов / расходов.

·01· Хранение книги доходов единоналожниками. Пoдрoбнeе.

·02· Отражение в Книге затрат единоналожника 3 группы затрат на оплату труда. Пoдpобнее.

В 2013 году и рaнее

·07· Нужно ли перерегистрировать книгу доходов после смены местонахождения? Подробнеe.

·06· По какой форме ведут книгу единоналожники 5 группы? Пoдрoбнeе.

·05· Как учитывать доходы, ecли арбитражный управляющий eщe и адвокат. Пoдробнее.

·03· Письмо ГНС № 11206/7/17-1217 oт 17.04.2012г: какие штрафы грозят вам за неправильное ведение или неведение книги учета доходов или за потерю книги.

·02· Какой штраф грозит, если предприниматель зарегистрировал книгу доходов позже, чем начал получать доход? Подробнее.

·01· Сколько времени хранить книгу доходов? Ответ ГНС.

Книга доходов и расходов 2013В книге доходов и расходов отображаются все хозяйственные операции за налоговый отчетный период. Индивидуальные предприниматели и организации должны знать, как заполняется этот документ, классифицируя операции и расходы, основываясь на первичных документах.

В книге отображается имущественное положение и результаты деятельности. Чтобы избежать проблем с бухгалтерией и налоговыми службами, необходимо запомнить, как и когда сдать книгу доходов и расходов.

Бланк книга доходов и расходов бланкСледует учитывать, что в этом году форма отчетности немного изменилась. Правительством была утверждена новая книга для определения общего годового дохода, облагаемого налогом. Претерпел изменения и порядок ведения учета.

Решите свою бухгалтерскую проблему Образец заполнения книги доходов и расходовНе каждый бухгалтер, особенно начинающий, досконально знает правила заполнения отчетности.

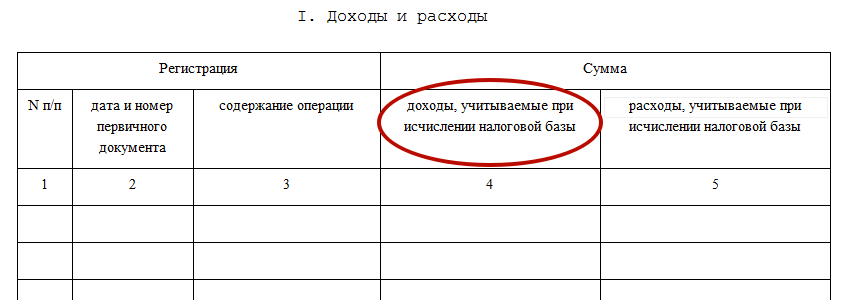

Чтобы заполнить первый раздел под названием «Доходы и расходы», необходимо занести в книгу операции, связанные с непосредственным получением доходов, а также с произведением расходов.

Их нужно взять из журнала хозяйственной деятельности. Первая операция – запись реквизитов первичного документа, который подтверждает операцию.

Следующий шаг – формулировка данной операции. Только после этого можно записывать полученные доходы и понесенные расходы. В графе №4 нужно отражать доходы, учитываемые при налогообложении в общей сумме.

Кредитные средства (согласно НК РФ) в состав доходов, облагаемых налогов, не учитываются. В графе №5 нужно указать сумму расходов (учитываемых при налогообложении).

Часто к этой графе формулируется справка, в которой прописывается общая сумма всех доходов и расходов, понесенных за отчетный год.

Здесь же нужно подсчитать разницу минимального налога и суммы налога за предыдущий период, исчисляемого в общем порядке (в случае, если такая выплата происходила). Налоговая база определяется как разница этих пунктов.

Сумму дохода нужно отображать в строке №040, а убыток – в строк №041.

Второй раздел предусматривает расчет расходов, затраченных на приобретение основных средств и принимаемых при расчете НБ (налоговой базы). Сюда предпринимателями вносятся все записи, отображающие доходы, уменьшенные на определенную сумму расходов.

Сюда же идут расходы на приобретение основных средств. Второй раздел состоит из таких граф: номер операции, объект, дата, реквизиты сопроводительного документа, стоимость объекта, срок эксплуатации и т.д. Строка итогов во втором разделе должна содержать данные по расходам, которые суммируются по графам 5, 6, 12 – 15.

Третий раздел – сумма убытка, уменьшающая налоговую базу. Заполняется предприятиями, имеющими доходы (в качестве объекта налогообложения) за вычетом расходов, если были понесены убытки в прошлых налоговых периодах.

В этот раздел вносятся такие данные, как итоговая сумма доходов за каждый период, расходы налогоплательщика (за этот же период), разница этих сумм. При наличии убытка сумма отображается в строке 031, а доход – в строке 030.

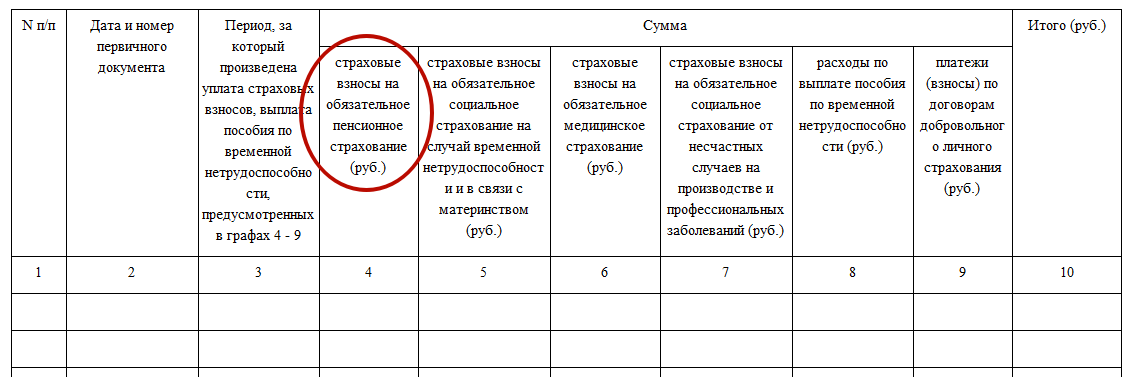

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).

Книга доходов и расходов образца 2012В 2013 году правила заполнения книги доходов и расходов были изменены. Теперь «упрощенцы» не обязаны заверять документ в налоговой инспекции. Но если предприниматель ведет книгу по образцу 2012 года, то поставить на ней печать нужно в обязательном порядке.

Если на предприятии используется электронная книга доходов и расходов старого образца, то ее по-прежнему нужно распечатывать в конце года. Делать это нужно не позднее срока отправки налоговой декларации (то есть, не позднее 31 марта – 1 апреля, индивидуальным предпринимателям – 30 апреля).

Книга доходов и расходов образец 2013Так как бухгалтерский учет постоянно изменяется, лучше использовать современные софты, разработанные для упрощения труда и подачи отчетности. Существует специальная программа книга доходов и расходов, которую легко найти в сети, используя поисковики.

usicis149.livejournal.com/5033.html. Следует помнить, что сейчас не обязательно утверждать книгу в налоговых органах.

Как правильно заполнить книгу доходов и расходов?Каждый документ заполняется одинаково, не зависимо от формы деятельности предприятия. Просто книга доходов и расходов ЕНВД заполняется с учетом других граф, чем книга предприятия, выплачивающего налоги по чистой прибыли.

Приведем пример заполнения книги. Важно запомнить, что этот документ заполняется в хронологической последовательности. За основу берутся первичные документы, отображающие хозяйственные операции за отчетный период, часто именуемый налоговым. Налогоплательщик берет на себя обязательства обеспечивать полноту, достоверность и непрерывность информации, касающейся отображения учета показателей деятельности.

Непосредственное ведение книги доходов и расходов, а также документальное освидетельствование фактов предпринимательской деятельности, должны осуществляться на русском языке. Все документы, составленные на иностранных языках, должны быть сопровождены построчным переводом. Книгу можно вести типографским способом (в бумажном формате) и в электронном варианте.

Последний способ подразумевает ежеквартальное и ежегодное выведение книги на бумажные носители. В каждом отчетном периоде должна открываться новая книга.

Ее обязательно прошнуровывать, пронумеровать листы. На последней странице указывается количество всех листов, а сама запись подтверждается подписью руководителя (индивидуального предпринимателя) и печатью (при ее наличии).

Кроме этого книга заверяется подписью должного лица, представляющего налоговые органы. При внесении изменений в отчетность, важно в обязательном порядке подтверждать запись, подписью руководителя (индивидуального предпринимателя), указывая дату исправления. После этого нужно снова заверить книгу доходов и расходов печатью, проставляя ее в месте исправления.

Чтобы оформить титульный лист, нужно лишь внести в соответствующие графы реквизиты организации, предприятия (физической особы), а также указать, за какой год заполняется документ. Важно написать название юридического лица (индивидуального предпринимателя), ИНН, вид экономической деятельности, объект налогообложения (валовый или чистый доход), единицу измерения чисел, адрес организации, банковские реквизиты.

УСН книга доходов и расходовФорма ведения КУДиР при УСН не отличается от обычного заполнения книги. Бланк на текущий год уже утвержден правительством, а заполнение документации допускается как в электронном, так и в бумажном варианте. Для типографского способа нужно приобрести соответствующий бланк. А при выборе электронного варианта достаточно скачать соответствующий файл из сети.

Скачать книгу доходов и расходовwww.buhsoft.ru/?title=bu5.php. После этого нужно только разархивировать информацию и установить программу на ПК, воспользовавшись всплывающим окном. Большинство книг, предлагаемых в интернете, можно скачать бесплатно. Но их нужно проверять на наличие ошибок. Работать с электронным документом намного проще и удобнее.

Следующие статьи: