Категория: Бланки/Образцы

от 22 декабря 2015 г. N 511п

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ,

ПРИМЕНЯЕМЫХ ПРИ ОСУЩЕСТВЛЕНИИ ПЕНСИОННЫМ ФОНДОМ РОССИЙСКОЙ

ФЕДЕРАЦИИ ЗАЧЕТА ИЛИ ВОЗВРАТА СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ

(ВЗЫСКАННЫХ) СТРАХОВЫХ ВЗНОСОВ

В соответствии со статьями 26, 27 и 29 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2010, N 31, ст. 4196; N 50, ст. 6597; 2011, N 27, ст. 3880; 2012, N 50, ст. 6966; 2014, N 26, ст. 3394)

Правление Пенсионного фонда Российской Федерации постановляет:

форму акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР) согласно приложению N 1;

форму заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР) согласно приложению N 2;

форму заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР) согласно приложению N 3;

форму заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР) согласно приложению N 4;

форму решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР) согласно приложению N 5;

форму решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР) согласно приложению N 6;

форму решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР) согласно приложению N 7.

2. Установить, что настоящее постановление вступает в силу со дня признания утратившим силу приказа Министерства труда и социальной защиты Российской Федерации от 4 декабря 2013 г. N 712н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (зарегистрирован Министерством юстиции Российской Федерации 12 февраля 2014 г. регистрационный N 31292), с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 17 февраля 2015 г. N 95н "О признании утратившими силу абзацев 3, 5, 7, 9, 11, 13 и 15 пункта 1 приказа Министерства труда и социальной защиты Российской Федерации от 4 декабря 2013 г. N 712н" (зарегистрирован Министерством юстиции Российской Федерации 20 марта 2015 г. регистрационный N 36502), от 7 сентября 2015 г. N 602н "О внесении изменений в некоторые нормативные правовые акты Министерства здравоохранения и социального развития Российской Федерации и Министерства труда и социальной защиты Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 19 ноября 2015 г. регистрационный N 39785).

Приложения N 1 – 7

Постановление Правления ПФ РФ от 22.12.2015 N 511п "Об утверждении форм документов, применяемых при осуществлении Пенсионным фондом Российской Федерации зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (Зарегистрировано в Минюсте России 25.01.2016 N 40739)

** Заполняется руководителем организации (обособленного подразделения).

*** Заполняется при наличии главного бухгалтера.

**** Печать ставится при ее наличии.

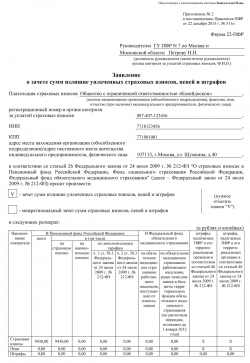

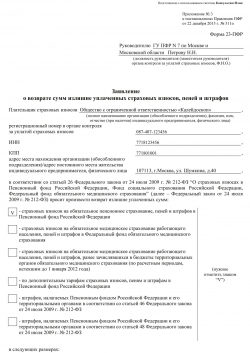

Плательщик страховых взносов

(полное наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица)

регистрационный номер в органе

контроля за уплатой страховых взносов

адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя,

в соответствии со (далее - ) просит произвести возврат излишне взысканных сумм:

- страховых взносов на обязательное пенсионное страхование, пеней и штрафов в

Пенсионный фонд Российской Федерации

- страховых взносов на обязательное медицинское страхование работающего

населения, пеней и штрафов в Федеральный фонд обязательного медицинского

- страховых взносов на обязательное медицинское страхование работающего

населения, пеней и штрафов, ранее зачислявшихся в бюджеты территориальных органов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

- по дополнительным тарифам страховых взносов, пеням и штрафам в

Пенсионный фонд Российской Федерации

- штрафов, налагаемых Пенсионным фондом Российской Федерации и его

территориальными органами в соответствии со

- штрафов, налагаемых Пенсионным фондом Российской Федерации и его

территориальными органами в соответствии со

в следующих размерах:

(в рублях и копейках)Наимено-

В Пенсионный фонд Российской Федерации

В Федеральный фонд

по дополнительным тарифам

емые ПФР и его терри-

емые ПФР и его терри-

пающие от платель-

на обязательное медицинское страхование работающего населения, ранее зачис-

лявшиеся в бюджеты территори-

альных фондов обя-

зательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

альными органами в соответ-

альными органами в соответ-

путем перечисления денежных средств на счет плательщика страховых взносов N

(полное наименование банка)

(должность руководителя организации (обособленного подразделения))**

Место печати плательщика

страховых взносов****Законный или уполномоченный представитель плательщика страховых взносов

Наименование и реквизиты документа, удостоверяющего личность представителя плательщика страховых взносов

Документ, подтверждающий полномочия представителя плательщика страховых взносов

* Заполняется организацией, у которой открыт лицевой счет в органах Федерального казначейства.

Актуальная форма 22-ПФР, скачать форму 22-ПФР применяемую с 2016 года

N 95н "О признании утратившими силу абзацев 3, 5, 7, 9, 11, 13 и 15 пункта 1 приказа Министерства труда и социальной защиты Российской Федерации от 4 декабря 2013 г. N 712н" (зарегистрирован Министерством юстиции Российской Федерации 20 марта 2015 г. регистрационный N 36502), от 7 сентября 2015 г. N 602н "О внесении изменений в некоторые нормативные правовые акты Министерства здравоохранения и социального развития Российской Федерации и Министерства труда и социальной защиты Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 19 ноября 2015 г. регистрационный N 39785).

Зарегистрировано вМинюсте России 25января 2016г. N40739

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от22декабря 2015г. N511п

ОБУТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ,

ПРИМЕНЯЕМЫХ ПРИ ОСУЩЕСТВЛЕНИИ ПЕНСИОННЫМ ФОНДОМ РОССИЙСКОЙ

ФЕДЕРАЦИИ ЗАЧЕТА ИЛИ ВОЗВРАТА СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ

(ВЗЫСКАННЫХ) СТРАХОВЫХ ВЗНОСОВ

Всоответствии состатьями 26, 27и29Федерального закона от24июля 2009г. N212-ФЗ «Остраховых взносах вПенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, N30, ст.3738; 2010, N31, ст.4196; N50, ст.6597; 2011, N27, ст.3880; 2012, N50, ст.6966; 2014, N26, ст.3394)

Правление Пенсионного фонда Российской Федерации постановляет:

форму акта совместной сверки расчетов постраховым взносам, пеням иштрафам (форма 21-ПФР) согласно приложению N1;

форму заявления озачете сумм излишне уплаченных страховых взносов, пеней иштрафов (форма 22-ПФР) согласно приложению N2;

форму заявления овозврате сумм излишне уплаченных страховых взносов, пеней иштрафов (форма 23-ПФР) согласно приложению N3;

форму заявления овозврате сумм излишне взысканных страховых взносов, пеней иштрафов (форма 24-ПФР) согласно приложению N4;

форму решения озачете сумм излишне уплаченных страховых взносов, пеней иштрафов (форма 25-ПФР) согласно приложению N5;

форму решения овозврате сумм излишне уплаченных (взысканных) страховых взносов, пеней иштрафов (форма 26-ПФР) согласно приложению N6;

форму решения озачете сумм излишне взысканных страховых взносов, пеней иштрафов (форма 27-ПФР) согласно приложению N7.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г.

В соответствии со статьями. и Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2010, N 31, ст. 4196; N 50, ст. 6597; 2011, N 27, ст.

Все блоги 18 июня 2016 Архив>

НОВЫЕ ФОРМЫ ДЛЯ ЗАЧЕТА ИЛИ ВОЗВРАТА СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) СТРАХОВЫХ ВЗНОСОВ В ПФР С 2016 ГОДА Рубрика: Теги.

Постановлением Пенсионного фонда от 22.12.2015 № 511п и утверждены новые формы документов, применяемых при осуществлении Пенсионным фондом зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов.

Так Пенсионным фондом утверждены следующие документы:

— Форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (Форма 21-ПФР);

— Форма заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР);

— Форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР);

— Форма заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР);

— Форма решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР);

— Форма решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР);

— Форма решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР).

Стоит отметить, что плательщики страховых взносов для зачета и возврата сумм излишне уплаченных (взысканных) страховых взносов применяют новые формы начиная с 08.02.2016, с момента вступления в силу вышеуказанного постановления.

Территориальные органы Пенсионного фонда не вправе до 08.02.2016 требовать от плательщика страховых взносов заявления по новым формам или мотивировать отказ в зачете (возврате) получением до указанной даты заявления по старым формам.

Ниже приведены все формы документов необходимые плательщику для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР начиная с 08.02.2016 года.

О Блоге Корпоративный блог Виды деятельности:

Первый информационно-консалтинговый центр исследования государственных внебюджетных фондов

В теме рассматриваются вопросы уплаты страховых взносов в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

В теме рассматриваются вопросы уплаты страховых взносов в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

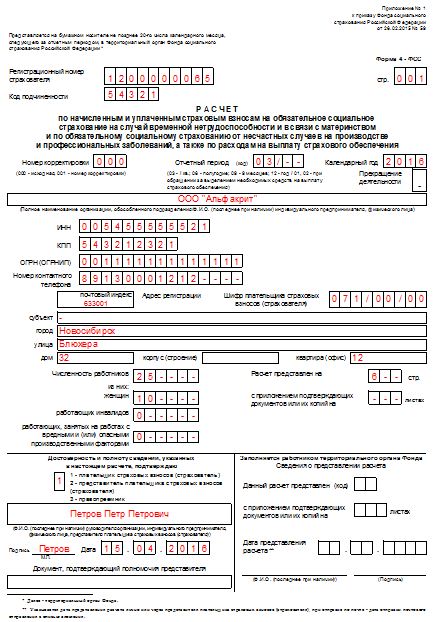

Форма РСВ-2 представляет собой расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств.

Бланк (РСВ-2) утвержден Приказом Минтруда России от 07.05.2014 N 294н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств".

Настоящий приказ применяется начиная с представления расчета за 2014 год.

ОТЧЕТНЫЙ ПЕРИОД ПО ВЗНОСАМ В ПФР и ФОМС, СРОКИ ПОДАЧИ РАСЧЕТА ПО страховым ВЗНОСАМ ПФР и ФФОМСФорма РСВ-2 представляется по месту учета в территориальных органах Пенсионного фонда Российской Федерации (далее - ПФР) в следующие сроки:

до 1 марта календарного года, следующего за истекшим расчетным периодом;

до дня подачи в регистрирующий орган заявления о государственной регистрации прекращения физическим лицом деятельности в качестве главы КФХ;

при прекращении либо приостановлении статуса главы КФХ в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом.

Пример заполнения РАСЧЕТА РСВ-2 можно подготовить в программе БухСофт: УСН, ИП. В программе также подробно представлена инструкция по заполнению Расчета взносов ПФР, ФФОМС.

Программа БухСофт производит автоматическое заполнение новой формы бланка Расчета следующим правилам:

I. Общие требования к заполнению Расчета РСВ-21. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (далее - Расчет) представляется плательщиками, поименованными в пункте 2 части 1 статьи 5 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее - Закон № 212-ФЗ) по месту учета в территориальных органах Пенсионного фонда Российской Федерации (далее - ПФР) в следующие сроки:

2. При заполнении Расчета учитывается следующее.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в полных рублях. Сумма менее 50 копеек отбрасывается, сумма 50 копеек и более - округляется до полного рубля.

Если на страницах Расчета, которые должны быть представлены плательщиком, какие-либо таблицы им не заполняются, то в полях этих таблиц ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись плательщика или его представителя под исправлением, с указанием даты исправления. Все исправления заверяются печатью (при наличии) и подписью индивидуального предпринимателя, адвоката, нотариуса, занимающегося частной практикой, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

3. В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика, присвоенный ему в территориальном органе ПФР по месту постановки на учет.

4. Титульный лист и Раздел 1 заполняются всеми плательщиками. Таблица 2.1 Раздела 2 Расчета заполняются всеми плательщиками, за исключением глав крестьянских (фермерских) хозяйств (далее - КФХ). Таблица 2.2 Расчета заполняются плательщиками - КФХ. Раздел 3 заполняется при наличии задолженности по уплате страховых взносов в виде фиксированного платежа, образовавшейся на 31.12.2009 года включительно.

Достоверность и полнота сведений, указанных в Расчете, подтверждаются плательщиками или их представителями в соответствии с пунктом 3 Раздела II настоящего Порядка.

5. Раздел «Заполняется работником ПФР» содержит сведения о представлении Расчета (количество страниц расчета, количество листов подтверждающих документов или их копий, приложенных к Расчету, дата представления, фамилию и инициалы имени и отчества работника ПФР, принявшего расчет, его подпись).

6. В случае если Расчет заполнен с нарушением настоящего порядка или форматов представления данных Расчет территориальными органами ПФР не принимается.

II. Заполнение титульного листа Расчета1.Титульный лист Расчета заполняется плательщиком, кроме раздела «Заполняется работником ПФР»

2. При заполнении титульного листа Расчета плательщиком указываются:

3. В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывается:

Подпись плательщика либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

III. Заполнение Раздела 1 «Расчет по начисленным и уплаченным страховым взносам »В Расчете плательщиком должна быть отражена информация о начисленных и уплаченных суммах страховых взносах на обязательное пенсионное и медицинское страхование за расчетный период.

Начисление страховых взносов за расчетный период производится плательщиком за расчетный период независимо от факта осуществления деятельности и получения дохода.

По строке 100 «Остаток задолженности на начало расчетного периода» отражается сумма страховых взносов из строки 150 Расчета за предыдущий расчетный период (при заполнении Расчета за 2010 год в данной строке указывается «0»).

Строка 110 «Начислено страховых взносов с начала расчетного периода» заполняется на основании самостоятельного произведенного плательщиком расчета исходя из стоимости страхового года, в соответствии со ст. 13 Закона № 212-ФЗ.

В случае осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение полного расчетного периода расчет размера страховых взносов производится по следующей формуле:

МРОТ х тариф х 12, где

МРОТ - минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы;

12 - количество месяцев в расчетном периоде;

тариф - тариф страховых взносов в соответствующий внебюджетный фонд.

Размер тарифов, применяемых в 2010 году:

- 20% - для расчета страховых взносов, уплачиваемых в бюджет ПФР,

из них, в соответствии со статьей 33 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»:

20% - на страховую часть трудовой пенсии для лиц 1966 года рождения и старше;

14% - на страховую часть трудовой пенсии для лиц 1967 года рождения и моложе;

6% - на накопительную часть пенсии для лиц 1967 года рождения и моложе;

- 1,1% для расчета страховых взносов, уплачиваемых в бюджет Федерального фонда обязательного медицинского страхования (далее - ФФОМС) в соответствии с пунктом 1 статьи 57 Закона № 212-ФЗ;

- 2,0% для расчета страховых взносов, уплачиваемых в бюджет ТФОМС в соответствии с ч.1 статьи 57 Закона № 212-ФЗ.

Размер тарифов, применяемых с 2011 года:

- 26% - для расчета страховых взносов, уплачиваемых в бюджет ПФР;

- 2,1% для расчета страховых взносов, уплачиваемых в бюджет ФФОМС;

- 3,0% для расчета страховых взносов, уплачиваемых в бюджет ТФОМС.

В случае осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение не полного расчетного периода расчет размера страховых взносов производится в следующем порядке.

Для определения периодов осуществления деятельности плательщиков, датой начала и окончания деятельности признаются соответственно:

Размер страховых взносов исчисляется по формуле:

МРОТ х тариф х М + МРОТ х тариф / Кн х Дн + МРОТ х тариф / Ко х До,

М - количество полных месяцев осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение расчетного периода;

Кн - количество дней в календарном месяце начала осуществления плательщиком предпринимательской или иной профессиональной деятельности;

Дн - количество календарных дней осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение календарного месяца начала осуществления плательщиком предпринимательской или иной профессиональной деятельности;

Ко - количество дней в календарном месяце прекращения осуществления плательщиком предпринимательской или иной профессиональной деятельности;

До - количество календарных дней осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение календарного месяца прекращения плательщиком осуществления предпринимательской или иной профессиональной деятельности.

В соответствии с пунктом 2 статьи 4 Закона № 212-ФЗ день начала осуществления предпринимательской или иной профессиональной деятельности, не учитывается при расчете Дн, день прекращения осуществления деятельности учитывается при расчете До.

В строке 120 «Доначислено страховых взносов с начала расчетного периода» отражаются суммы страховых взносов, доначисленные органом ПФР.

В строке 130 «Всего к уплате» отражаются данные по суммам страховых взносов, подлежащих уплате в расчетном периоде.

Значение показателей строки 130 «Всего к уплате» по всем графам определяется суммированием показателей строк 100, 110 и 120.

В строке 140 «Уплачено с начала расчетного периода» отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом, с учетом положений ч.5 ст.18 Закона № 212-ФЗ.

Показатель строки 150 «Остаток задолженности на конец расчетного периода» рассчитывается как разность строк 130 и 140.

IV. Заполнение Раздела 2 «Данные для расчета сумм начисленных страховых взносов»2.1. «Периоды осуществления индивидуальной трудовой деятельности».

Таблица 2.1 заполняется на основании документов, подтверждающих право на осуществление либо прекращение физическим лицом предпринимательской или иной профессиональной деятельности, независимо от фактического начала (окончания) такой деятельности.

Таблица не заполняется индивидуальными предпринимателями - главами КФХ.

В таблице должно быть столько строк, сколько периодов предпринимательской или иной профессиональной деятельности было в расчетном периоде. В случае, если индивидуальный предприниматель, нотариус, занимающийся частной практикой в течение одного расчетного периода несколько раз прекращал и возобновлял деятельность, то для каждого периода по соответствующему регистрационному номеру в ПФР представляется отдельный расчет, в котором заполняется только одна строка.

Для адвокатов, в случае приостановления (возобновления) статуса адвоката, допускается заполнение нескольких строк.

В графе 2 таблицы указывается дата начала осуществления предпринимательской или иной профессиональной деятельности в расчетном периоде в формате ДД.ММ. ГГГГ (ДД-день, ММ-месяц, ГГГГ- год).

В графе 3 таблицы указывается дата окончания осуществления предпринимательской или иной профессиональной деятельности в расчетном периоде в формате ДД.ММ. ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

Если плательщик осуществлял предпринимательскую или иную профессиональную деятельность в течение полного расчетного периода, то в графы 2 и 3 таблицы вносятся соответственно «01.01. ГГГГ» и «31.12. ГГГГ», где «ГГГГ» календарный год, за который составлен Расчет.

Если плательщик начал осуществлять и (или) окончил предпринимательскую или иную профессиональную деятельность в течение расчетного периода, то в графы 2 и 3 вносятся:

2.2. «Расчет начислений страховых взносов, подлежащих уплате за главу и членов КФХ»

Таблица заполняется только индивидуальными предпринимателями - главами КФХ.

Для каждого члена КФХ, включая главу, и каждого периода (в пределах расчетного года), в течение которого физическое лицо являлось членом КФХ, заполняется отдельная строка.

В графе 2 по каждой строке указываются полные фамилия, имя отчество члена КФХ, в том числе главы КФХ в соответствии с документами, удостоверяющими личность.

В графе 3 по каждой строке указывается страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) согласно соответствующему страховому свидетельству.

В графе 4 по каждой строке указывается год рождения члена КФХ, в том числе главы КФХ, в формате (ГГГГ).

В графе 5 указывается дата вступления в члены КФХ в формате ДД.ММ.ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

В графе 6 указывается дата выхода из состава КФХ в формате ДД.ММ.ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

Если член КФХ состоял в КФХ в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно «01.01. ГГГГ» и «31.12. ГГГГ», где ГГГГ - календарный год, за который представляется Расчет.

Графы 7- 8, 9-10 заполняются в порядке, аналогичном для заполнения строки 110 Раздела 1 «Расчет по начисленным и уплаченным страховым взносам».

V. Заполнение Раздела 3. «Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31.12.2009 включительно»По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, уплачиваемых в виде фиксированного платежа, по состоянию на 1 января расчетного периода.

При представлении Расчета за 2010 год в строку 510 переносятся данные из итоговой строки задолженности «Ведомости уплаты страховых взносов на обязательное пенсионное страхование» (форма АДВ-11) за 2009 год (за периоды 2002-2009). При представлении Расчета за периоды, начиная с 2011 года, значение строки 510 должно равняться значению строки 530 за предыдущий расчетный период.

По строке 520 отражается сумма уплаченных страховых взносов в виде фиксированного платежа в счет погашения задолженности, отраженной в строке 510 нарастающим итогом с начала расчетного периода.

Показатели строки 530 рассчитываются как разность значений строк 510 и 520.

При отсутствии задолженности (переплаты) по страховым взносам по состоянию на 31.12.2009 года в таблице проставляются прочерки.