Категория: Бланки/Образцы

Квитанция сбербанка по форме пд-4сб налог предназначена для самостоятельного дизайна платежей в бюджет. Сбербанка рф N 10-1959 от 20.05.2010. От 01.08.2011 о внесении конфигураций в письмо мнс рф и сбербанка рф от 10.09.2001 N фс-8-10, 04-5198 о новейших бланках платежных документов на перечисление налогоплательщиками - физическими лицами налогов сборов, 1199, пеней и штрафов в экономную систему русской федерации: форма N пд налог и форма N пд-4сб налог. Коды классификации доходов бюджетов русской федерации, администрируемых федеральной налоговой службой в 2015 году. При заполнении в платежном поручении кода экономной классификации - кбк нужно участь, что - й знак кода экономной классификации может иметь различное значение, при уплате штрафа - цифра, в зависимости от назначения платежа: при уплате налога в - м знаке кода экономной классификации указывается цифра, при уплате пени - цифра. Я продал либо собираюсь реализовать земляной участок. При заполнении поля плательщик указывается наименование плательщика - клиента банка обладателя счета, дающего поручение банку на перечисление валютных средств. Неотклонимым к наполнению расчетного документа является двузначный показатель статуса, конкретно оформивший расчетный документ, который описывает юридическое лицо либо соответственный орган.

Бланк формы пд 4сб налогБланк формы пд 4сб налог

Группа: Пользователь

Сообщений: 18

Регистрация: 28.04.2013

Пользователь №: 17049

Спасибо сказали: 5 раз(а)

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы и Сбербанка РФ от 20 мая 2010 г. № КЕ-37-1/1960@/10-1959 “О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198 «О новых бланках платежных документов на перечисление налогоплательщиками - физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб (налог)»

Письмо Федеральной налоговой службы и Сбербанка РФ от 20 мая 2010 г. № КЕ-37-1/1960@/10-1959 “О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198 «О новых бланках платежных документов на перечисление налогоплательщиками - физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб (налог)»В целях совершенствования порядка приема и обработки платежей физических лиц, перечисляемых в бюджетную систему Российской Федерации, внести изменения в письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198 «О новых бланках платежных документов на перечисление налогоплательщиками - физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб(налог)», изложив его в редакции согласно приложению к настоящему письму.

Настоящее письмо подлежит доведению для использования в работе до налоговых органов и структурных подразделений Сбербанка России ОАО.

Описание реквизитов платежных документов подлежит обязательному размещению на информационных стендах налоговых органов и структурных подразделений Сбербанка России ОАО.

Заместитель Руководителя

ФНС России

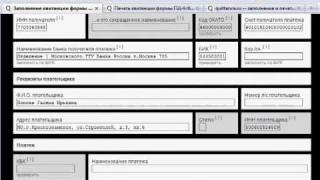

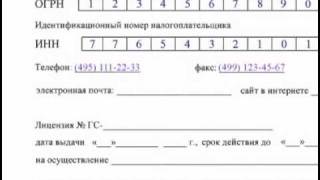

Форма N ПД-4сб (налог)

(144 мм x 135 мм)

Лицевая сторона бланка платежного документаФорма N ПД-4сб (налог)

(144 мм x 180 мм)

Порядок заполнения заявления:

1. "БИК" - указывается 9-значный идентификационный код банка получателя;

2. "Корреспондентский счет" - указывается 20-значный номер корреспондентского счета банка получателя;

3. "Наименование банка получателя" - указывается наименование банка получателя и его местонахождение;

4. "Номер счета" - указывается 20-значный номер расчетного счета получателя перевода;

5. "Наименование получателя перевода" - указывается наименование юридического лица - получателя перевода;

6. "ИНН" (КИО) - указывается 10 или 12-значный идентификационный номер налогоплательщика (ИНН). Для получателя, являющегося иностранной организацией, указывается код иностранной организации (КИО).

7.* "КПП" - указывается значение кода причины постановки на учет;

8. "Номер лицевого счета" - указывается 11 или 16-значный номер лицевого счета для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности. Для платежей, администрируемых налоговыми органами не заполняется.

9.* "Тип платежа" - указывается 2-значный код, соответствующий типу платежа, который может принимать следующие значения: "ПЕ" - уплата пени; "ПЦ" - уплата процентов. При уплате налога, сбора, платежа, пошлины, аванса (предоплаты), налоговых санкций, установленных Налоговым кодексом Российской Федерации, административных штрафов, иных штрафов, установленных соответствующим законодательством или иными нормативными актами - указывается значение ноль ("0").

10.* "КБК" - указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации;

11.* "Основание платежа" - указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: платежи текущего года - "ТП"; добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа - "ЗД"; погашение задолженности по требованию налогового органа об уплате налогов (сборов) - "ТР"; погашение задолженности, приостановленной к взысканию - "ПР"; погашение задолженности по акту проверки - "АП"; погашение задолженности по исполнительному документу - "АР"; погашение рассроченной задолженности - "РС"; погашение отсроченной задолженности - "ОТ"; погашение реструктурируемой задолженности - "РТ".

В случае проставления в данном показателе значения ноль («0») налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

12.* "Код ОКАТО" - указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации;

13.* "Налоговый период" - показатель используется для указания периодичности уплаты налога (сбора) (месячной, квартальной, полугодовой, годовой) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, а именно: первые два знака принимают значение "МС" - месячные платежи; "КВ" - квартальные платежи; "ПЛ" - полугодовые платежи; "ГД" - годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия, для года - нули. Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»). В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

14. "Плательщик (Ф.И.О. полностью)" - указываются полностью фамилия, имя и отчество (если иное не вытекает из закона или национального обычая) плательщика;

15. "Адрес места жительства (регистрации) или пребывания" - указывается полный адрес места жительства (регистрации) или пребывания плательщика;

16. "ИНН (заполняется при наличии)" - указывается 12-значный идентификационный номер налогоплательщика (ИНН);

17.* "Статус" - определяет лицо, оформившее расчетный документ: налоговый агент (02), индивидуального предпринимателя (09), нотариус, занимающийся частной практикой (10), адвоката, учредившего адвокатский кабинет (11), главу крестьянского (фермерского) хозяйства (12), иное физическое лицо - (13), физическое лицо - плательщик отмененного единого социального налога и страховых взносов, производящий выплаты физическим лицам (14). Всего - 2 знака.

18. В поле "№ Счета или № банковской карты" - необходимо указать 20-значный номер счета плательщика (либо номер банковской карты), с которого (ой) плательщиком поручается банку осуществить списание денежных средств и перевести их в адрес получателя. Данное поле не заполняется, если оплата осуществляется наличными деньгами;

19. "Сумма перевода" - указывается сумма перевода в рублях и копейках;

20. "Назначение перевода" - указывается кратко назначение перевода, в том числе дополнительная информация (например, показания счетчиков, номер телефона, номер договора и т.п.);

21. "Код валютной операции" - заполняется при переводе нерезидентом в соответствии с Инструкцией Банка России от 15.06.2004 № 117-И;

22. "Дата" - место для указания плательщиком даты подписания заявления;

23. "Подпись плательщика" - место для подписи плательщика;

24. "Отметки банка" - проставляются штамп (штампы) кредитной организации (филиала), дата и подпись ответственного исполнителя.

* Данные поля обязательны к заполнению при наличии в поле "Статус" двузначного показателя

Рады видеть Вас в числе наших клиентов!

Форма N ПД (налог)

Размеры бланка платежного документа (извещения)Общая ширина бланка составляет 135 мм (извещение - 50 мм, информационное поле - 85 мм)

Общая высота составляет 145 мм (извещение - 65 мм, квитанция - 80 мм)

ПравилаНастоящие правила распространяются на физических лиц при заполнении платежных документов формы № ПД-4сб (налог), а также на налоговые органы при заполнении платежных документов формы № ПД (налог).

Указанные платежные документы (форма N ПД (налог), форма № ПД-4сб(налог)), содержащие все необходимые реквизиты для перечисления денежных средств в бюджетную систему Российской Федерации, также могут использоваться как основание при формировании банком расчетного документа от имени физического лица - клиента банка (владельца счета).

В платежном документе формы N ПД (налог), формы № ПД-4сб(налог) указываются:

1. В поле "ИНН" плательщика - значение идентификационного номера налогоплательщика (ИНН) в соответствии со свидетельством о постановке на учет в налоговом органе.

При отсутствии у налогоплательщика - физического лица ИНН в поле "ИНН" плательщика проставляются нули ("0").

2. В поле "Ф.И.О. плательщика" указывается:

- для индивидуальных предпринимателей - фамилия, имя, отчество и в скобках сокращенное наименование категории физического лица - ИП;

- для нотариусов, занимающихся частной практикой - фамилия, имя, отчество и в скобках - нотариус;

- для адвокатов, учредивших адвокатские кабинеты, - фамилия, имя, отчество и в скобках - адвокат;

- для глав крестьянских (фермерских) хозяйств - фамилия, имя, отчество и в скобках - КФХ;

- для иных физических лиц - фамилия, имя, отчество физического лица.

3. В поле "ИНН" получателя - значение ИНН налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

4. В поле "КПП" получателя - значение КПП налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

5. В поле "Получатель" - наименование получателя платежа и в скобках наименование налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

6. В поле 104 - показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

7. В поле 105 - значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления в зависимости от порядка уплаты платежа, установленного налоговым и бюджетным законодательством. При уплате платежа на основании налоговой декларации (расчета) в поле 105 указывается код ОКАТО в соответствии с данной налоговой декларацией (расчетом).

8. *В поле 106 - показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

ТП - платежи текущего года;

ЗД - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

ТР - погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

PC - погашение рассроченной задолженности;

ОТ - погашение отсроченной задолженности;

АП - погашение задолженности по акту проверки;

АР - погашение задолженности по исполнительному документу.

9.* В поле 107 - показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками (".").

Этот показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Первые два знака могут иметь одно из следующих значений:

МС - месячные платежи;

KB - квартальные платежи;

ПЛ - полугодовые платежи;

ГД - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02, годовой платеж - 00.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если же законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

10.* В поле 110 - показатель типа платежа, который имеет два знака и может принимать следующие значения: "ПЕ" - уплата пени; "ПЦ" - уплата процентов. При уплате налога, сбора, платежа, пошлины, взноса, аванса (предоплаты), налоговых санкций, установленных Налоговым кодексом Российской Федерации, административных штрафов, иных штрафов, установленных соответствующими законодательными или иными нормативными актами, в поле 110 указывается значение ноль ("0").

11. В поле "Статус" (101) - одно из следующих значений: 02 - налоговый агент; 09 - индивидуальный предприниматель; 10 - нотариус, занимающийся частной практикой; 11 - адвокат, учредивший адвокатский кабинет; 12 - глава крестьянского (фермерского) хозяйства; 13 - иное физическое лицо; 14 - физическое лицо - плательщик отмененного единого социального налога и страховых взносов, производящий выплаты физическим лицам.

12.* Поле "Индекс документа" имеет 15 знаков и является атрибутом для обеспечения идентификации плательщика - физического лица и формируется следующим образом: первые 4 знака - код налогового органа, 5 - 6 знаки - текущий год, следующие 8 знаков - номер формы N ПД (налог) в налоговом органе в текущем году и последний знак - контрольное число.

13.* В поле "Штрих-код" - налоговыми органами могут наноситься разновидности двухмерных и линейных штрих-кодов. В случае особенностей, вызванных программно-техническими средствами, штрих-код может наноситься в другом доступном для считывания месте при условии сохранения общих размеров и реквизитов платежного документа.

* указанные поля предназначены для заполнения платежных документов формы № ПД(налог)

Образец формы чека-ордера* В случае перечисления платежей с использованием биллинговой технологии в поле «Плательщик» указывается:«Индекс документа».

В случае перечисления платежей без использования биллинговой технологии при наличии реквизита «ИНН плательщика» в поле «Плательщик» указывается: «ИНН плательщика», «ФИО плательщика».

В случае перечисления платежей без использования биллинговой технологии при отсутствии реквизита «ИНН плательщика» в поле «Плательщик» указывается: «ФИО плательщика», «Адрес плательщика».

Чек-ордер может содержать и другие дополнительные реквизиты, определенные филиалом Сбербанка России ОАО.

Приложение

к письму Федеральной налоговой службы

и Сбербанка РФ

от 20 мая 2010 г. № КЕ-37-1/1960@/10-1959

В целях реализации Положения Банка России "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" от 01.04.2003 № 222-П, а также обеспечения перечисления в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства налогов, сборов и иных платежей (далее - платежей), уплачиваемых плательщиками - физическими лицами, устанавливаются бланки платежных документов: форма N ПД (налог) (приложение 1), форма N ПД-4сб (налог) (приложение 2) и форма Заявления физического лица на перевод денежных средств (приложение 3).

Указанные бланки платежных документов предназначены для уплаты платежей в структурных подразделениях Сбербанка России ОАО и являются документами, подтверждающими факт приема платежей физических лиц.

При внесении налогоплательщиком денежной суммы в счет уплаты налогов (сборов), пеней и штрафов в структурное подразделение Сбербанка России ОАО, с оформлением через программно-технический комплекс или контрольно-кассовую машину, на платежных документах проставляются соответствующие отметки Сбербанка России ОАО с указанием текущей даты.

При наличии технической возможности, в подтверждение операции приема платежа структурные подразделения Сбербанка России ОАО могут выдавать плательщикам чек-ордер, форма которого приведена в приложении 6. При оформлении чека-ордера, отметка банка на платежных документах (форма N ПД-4сб (налог), N ПД (налог) или форме Заявления физического лица на перевод денежных средств) не проставляется. После приема платежа чек-ордер вместе с платежным документом возвращается плательщику.

Образец платежного документа формы № ПД (налог) приведен в приложении 1. Размеры платежного документа формы № ПД (налог) приведены в приложении 4.

Образцы и размеры платежных документов формы № ПД-4сб (налог) приведены в приложении 2.

Образец формы Заявления физического лица на перевод денежных средств приведен в приложении 3.

Правила заполнения платежных документов формы № ПД (налог) и формы № ПД-4сб (налог) отражены в приложении 5.

В случае, если бланк формы № ПД (налог), предъявленный плательщиком, не может быть принят структурным подразделением Сбербанка России ОАО по причине несоответствия его размеров рабочему полю печатающего устройства либо по иным причинам, плательщику предлагается на основании бланка формы № ПД (налог) заполнить бланк формы № ПД-4сб (налог).

При приеме платежа работник структурного подразделения Сбербанка России ОАО обязан осуществить проверку полноты заполнения реквизитов бланка платежного документа. В случае неполного заполнения бланк платежного документа к исполнению не принимается и возвращается плательщику для переоформления или дооформления.

Правильно заполненные бланки платежных документов формы № ПД-4сб (налог) обязательны к приему всеми структурными подразделениями Сбербанка России ОАО.

Правильно заполненные бланки платежных документов формы № ПД (налог) и Заявления физического лица на перевод денежных средств обязательны к приему теми структурными подразделениями Сбербанка России ОАО, которые имеют для этого достаточную техническую оснащенность.

Для плательщика уплата платежей по формам № ПД (налог), № ПД-4сб (налог) и Заявления физического лица на перевод денежных средств является равноценной.

Сбербанк России ОАО обеспечивает изготовление бланков формы № ПД-4сб (налог) и Заявления физического лица на перевод денежных средств и их наличие в требуемом количестве в своих структурных подразделениях на территории Российской Федерации.

Налоговые органы с целью сокращения количества возможных ошибок при указании плательщиками информации в реквизитах платежных документов обеспечивают автоматизированное формирование и заполнение за налогоплательщиков бланков платежных документов формы № ПД (налог).

Сформированные в налоговом органе платежные документы должны иметь индивидуальный номер (который проставляется в реквизите "Индекс документа") и быть зарегистрированы в налоговом органе в специальном журнале (реестре).

Заполненные налоговыми органами платежные документы формы № ПД (налог), в которых реквизиты "Плательщик (подпись)" и "Дата" остаются незаполненными, направляются налогоплательщикам - физическим лицам вместе с налоговым уведомлением согласно статье 52 Налогового кодекса Российской Федерации (далее - Кодекс) или вместе с требованием об уплате налога (сбора) согласно статье 69 Кодекса, а также выдаются при обращении налогоплательщика в налоговые органы.

На бланк платежного документа формы № ПД (налог) налоговые органы наносят штрих-код, содержащий в себе информацию из платежного документа, позволяющую автоматизировать процесс учета налоговых платежей физических лиц.

Новые бланки платежных документов формы № ПД (налог), формы № ПД-4сб (налог) и формы Заявления физического лица на перевод денежных средств вводятся в действие с 1 июня 2010 года.

Письмо Федеральной налоговой службы и Сбербанка РФ от 20 мая 2010 г. № КЕ-37-1/1960@/10-1959 “О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198 «О новых бланках платежных документов на перечисление налогоплательщиками - физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему Российской Федерации: форма № ПД (налог) и форма № ПД-4сб (налог)»

Текст письма размещен на сайте УФНС России по Кемеровской области в Internet (http://www.r42.nalog.ru)

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Документ по состоянию на август 2014 г.

В целях реализации Положения Банка России "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" от 01.04.2003 N 222-П, а также обеспечения перечисления в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства налогов, сборов и иных платежей (далее - платежей), уплачиваемых плательщиками - физическими лицами, устанавливаются бланки платежных документов: форма N ПД (налог) (приложение 1), форма N ПД-4сб (налог) (приложение 2) и форма Заявления физического лица на перевод денежных средств (приложение 3).

Указанные бланки платежных документов предназначены для уплаты платежей в структурных подразделениях Сбербанка России ОАО и являются документами, подтверждающими факт приема платежей физических лиц. При внесении налогоплательщиком денежной суммы в счет уплаты налогов (сборов), пеней и штрафов в структурное подразделение Сбербанка России ОАО, с оформлением через программно-технический комплекс или контрольно-кассовую машину, на платежных документах проставляются соответствующие отметки Сбербанка России ОАО с указанием текущей даты.

При наличии технической возможности, в подтверждение операции приема платежа структурные подразделения Сбербанка России ОАО могут выдавать плательщикам чек-ордер, форма которого приведена в приложении 6. При оформлении чека-ордера отметка банка на платежных документах (форма N ПД-4сб (налог), N ПД (налог) или форме Заявления физического лица на перевод денежных средств) не проставляется. После приема платежа чек-ордер вместе с платежным документом возвращается плательщику.

Образец платежного документа формы N ПД (налог) приведен в приложении 1. Размеры платежного документа формы N ПД (налог) приведены в приложении 4.

Образцы и размеры платежных документов формы N ПД-4сб (налог) приведены в приложении 2.

Образец формы Заявления физического лица на перевод денежных средств приведен в приложении 3.

Правила заполнения платежных документов формы N ПД (налог) и формы N ПД-4сб (налог) отражены в приложении 5.

В случае, если бланк формы N ПД (налог), предъявленный плательщиком, не может быть принят структурным подразделением Сбербанка России ОАО по причине несоответствия его размеров рабочему полю печатающего устройства либо по иным причинам, плательщику предлагается на основании бланка формы N ПД (налог) заполнить бланк формы N ПД-4сб (налог).

При приеме платежа работник структурного подразделения Сбербанка России ОАО обязан осуществить проверку полноты заполнения реквизитов бланка платежного документа. В случае неполного заполнения бланк платежного документа к исполнению не принимается и возвращается плательщику для переоформления или дооформления. Правильно заполненные бланки платежных документов формы N ПД-4сб (налог) обязательны к приему всеми структурными подразделениями Сбербанка России ОАО.

Правильно заполненные бланки платежных документов формы N ПД (налог) и Заявления физического лица на перевод денежных средств обязательны к приему теми структурными подразделениями Сбербанка России ОАО, которые имеют для этого достаточную техническую оснащенность.

Для плательщика уплата платежей по формам N ПД (налог), N ПД-4сб (налог) и Заявления физического лица на перевод денежных средств является равноценной.

Сбербанк России ОАО обеспечивает изготовление бланков формы N ПД-4сб (налог) и Заявления физического лица на перевод денежных средств и их наличие в требуемом количестве в своих структурных подразделениях на территории Российской Федерации.

Налоговые органы с целью сокращения количества возможных ошибок при указании плательщиками информации в реквизитах платежных документов обеспечивают автоматизированное формирование и заполнение за налогоплательщиков бланков платежных документов формы N ПД (налог).

Сформированные в налоговом органе платежные документы должны иметь индивидуальный номер (который проставляется в реквизите "Индекс документа") и быть зарегистрированы в налоговом органе в специальном журнале (реестре).

Заполненные налоговыми органами платежные документы формы N ПД (налог), в которых реквизиты "Плательщик (подпись)" и "Дата" остаются незаполненными, направляются налогоплательщикам - физическим лицам вместе с налоговым уведомлением согласно статье 52 Налогового кодекса Российской Федерации (далее - Кодекс) или вместе с требованием об уплате налога (сбора) согласно статье 69 Кодекса, а также выдаются при обращении налогоплательщика в налоговые органы.

На бланк платежного документа формы N ПД (налог) налоговые органы наносят штрих-код, содержащий в себе информацию из платежного документа, позволяющую автоматизировать процесс учета налоговых платежей физических лиц.

Новые бланки платежных документов формы N ПД (налог), формы N ПД-4сб (налог) и формы Заявления физического лица на перевод денежных средств вводятся в действие с 1 июня 2010 года.

Форма N ПД (налог)

Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему Российской ФедерацииФорма N ПД-4сб (налог)

Порядок заполнения заявления:

1. "БИК" - указывается 9-значный идентификационный код банка получателя;

2. "Корреспондентский счет" - указывается 20-значный номер корреспондентского счета банка получателя;

3. "Наименование банка получателя" - указывается наименование банка получателя и его местонахождение;

4. "Номер расчетного счета" - указывается 20-значный номер расчетного счета получателя перевода;

5. "Наименование получателя перевода" - указывается наименование юридического лица - получателя перевода;

6. "ИНН" (КИО) - указывается 10 или 12-значный идентификационный номер налогоплательщика (ИНН). Для получателя, являющегося иностранной организацией, указывается код иностранной организации (КИО).

7. <*> "КПП" - указывается значение кода причины постановки на учет;

8. "Номер лицевого счета получателя" - указывается 11 или 16-значный номер лицевого счета для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности. Для платежей, администрируемых налоговыми органами не заполняется.

9. <*> "Тип платежа" - указывается 2-значный код, соответствующий типу платежа (налог (сбор) - "НС", пеня - "ПЕ", процент - "ПЦ", уплата платежа - "ПЛ", уплата пошлины - "ГП", административные штрафы - "АШ", налоговые санкции, установленные налоговым кодексом, - "СА", иные штрафы - "ИШ", уплата взноса - "ВЗ", уплата аванса или предоплата - "АВ");

10. <*> "КБК" - указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации;

11. <*> "Основание платежа" - указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: платежи текущего года - "ТП"; добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа - "ЗД"; погашение задолженности по требованию налогового органа об уплате налогов (сборов) - "ТР"; погашение задолженности, приостановленной к взысканию, - "ПР"; погашение задолженности по акту проверки - "АП"; погашение задолженности по исполнительному документу - "АР"; погашение рассроченной задолженности - "РС"; погашение отсроченной задолженности - "ОТ"; погашение реструктурируемой задолженности - "РТ".

В случае проставления в данном показателе значения ноль ("0") налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

12. <*> "Код ОКТМО " - указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований. При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога,сбора и иного платежа;

13. <*> "Налоговый период" - показатель используется для указания периодичности уплаты налога (сбора) (месячной, квартальной, полугодовой, годовой) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, а именно: первые два знака принимают значение "МС" - месячные платежи; "КВ" - квартальные платежи; "ПЛ" - полугодовые платежи; "ГД" - годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия, для года - нули. Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки ("."). В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

14. "Плательщик (Ф.И.О. полностью)" - указываются полностью фамилия, имя и отчество (если иное не вытекает из закона или национального обычая) плательщика;

15. "Идентификатор" - указывается уникальный идентификатор начисления (УИН) или идентификатор плательщика (ИП) в соответствии с требованиями законодательства.

16. "Адрес места жительства (регистрации) или пребывания" - указывается полный адрес места жительства (регистрации) или пребывания плательщика;

17. "ИНН (заполняется при наличии)" - указывается 12-значный идентификационный номер налогоплательщика (ИНН);

18. <*> "Статус" - определяет лицо, оформившее расчетный документ: налоговый агент (02), индивидуального предпринимателя (09), частного нотариуса (10), адвоката, учредившего адвокатский кабинет (11), главу крестьянского (фермерского) хозяйства (12), иное физическое лицо - (13), налогоплательщик, производящий выплаты физическим лицам (п.п. 1 п. 1 ст. 235 Налогового кодекса Российской Федерации), (14). Всего - 2 знака.

<*> Данные поля обязательны к заполнению при наличии в поле "Статус" двузначного показателя.

19. В поле "N Счета или N банковской карты" - указывается 20-значный номер счета плательщика (либо номер банковской карты), с которого(ой) плательщиком поручается банку осуществить списание денежных средств и перевести их в адрес получателя. Данное поле не обязательно для заполнения;

20. "Сумма перевода" - указывается сумма перевода в рублях и копейках;

21. "Назначение перевода" - указывается кратко назначение перевода, в том числе дополнительная информация (например, показания счетчиков, номер телефона, номер договора и т.п.);

22. "Код валютной операции" - заполняется при переводе нерезидентом в соответствии с Инструкцией Банка России от 15.06.2004 N 117-И;

23. "Дата" - место для указания плательщиком даты подписания заявления;

24. "Подпись плательщика" - место для подписи плательщика;

"Отметка банка" - проставляется средствами программно-технического комплекса или контрольно-кассовой машины с указанием банковских и дополнительных (при необходимости) реквизитов платежа. В случае отсутствия такой возможности проставляется штамп (штампы) кредитной организации (филиала), дата и подпись ответственного исполнителя.

Рады видеть Вас в числе наших клиентов!Форма N ПД (налог)

РАЗМЕРЫ БЛАНКА ПЛАТЕЖНОГО ДОКУМЕНТА (ИЗВЕЩЕНИЯ) ФИЗИЧЕСКОГО ЛИЦА ФОРМЫ N ПД (НАЛОГ)Общая ширина бланка составляет 135 мм (извещение - 50 мм, информационное поле - 85 мм).

Общая высота составляет 145 мм (извещение - 65 мм, квитанция - 80 мм).

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ В ПЛАТЕЖНЫХ ДОКУМЕНТАХ ФОРМЫ N ПД (НАЛОГ), ФОРМЫ N ПД-4СБ (НАЛОГ), ИСПОЛЬЗУЕМЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ ПРИ ПЕРЕЧИСЛЕНИИ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИНастоящие правила распространяются на физических лиц при заполнении платежных документов формы N ПД-4сб (налог), а также на налоговые органы при заполнении платежных документов формы N ПД (налог).

Указанные платежные документы (форма N ПД (налог), форма N ПД-4сб(налог)), содержащие все необходимые реквизиты для перечисления денежных средств в бюджетную систему Российской Федерации, также могут использоваться как основание при формировании банком расчетного документа от имени физического лица - клиента банка (владельца счета).

В платежном документе формы N ПД (налог), формы N ПД-4сб(налог) указываются:

1. В поле "ИНН" плательщика - значение идентификационного номера налогоплательщика (ИНН) в соответствии со свидетельством о постановке на учет в налоговом органе.

При отсутствии у налогоплательщика - физического лица ИНН в поле "ИНН" плательщика проставляется ноль ("0").

2. В поле "Ф.И.О. плательщика" указывается:

- для индивидуальных предпринимателей - фамилия, имя, отчество и в скобках сокращенное наименование категории физического лица - ИП;

- для нотариусов, занимающихся частной практикой, - фамилия, имя, отчество и в скобках - нотариус;

- для адвокатов, учредивших адвокатские кабинеты, - фамилия, имя, отчество и в скобках - адвокат;

- для глав крестьянских (фермерских) хозяйств - фамилия, имя, отчество и в скобках - КФХ;

- для иных физических лиц - фамилия, имя, отчество физического лица.

3. В поле "ИНН" получателя - значение ИНН налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

4. В поле "КПП" получателя - значение КПП налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

5. В поле "Получатель" - наименование получателя платежа и в скобках наименование налогового органа, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

6. В поле 104 - показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

7. В поле 105 - значение кода ОКТМО. присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований. При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с данной налоговой декларацией (расчетом)".

8. <*> В поле 106 - показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

ТП - платежи текущего года;

ЗД - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

ТР - погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

РС - погашение рассроченной задолженности;

ОТ - погашение отсроченной задолженности;

АП - погашение задолженности по акту проверки;

АР - погашение задолженности по исполнительному документу.

9. <*> В поле 107 - показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками (".").

Этот показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Первые два знака могут иметь одно из следующих значений:

МС - месячные платежи;

КВ - квартальные платежи;

ПЛ - полугодовые платежи;

ГД - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02, годовой платеж - 00.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если же законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

10. <*> В поле 110 - показатель типа платежа, который имеет два знака и может принимать следующие значения: "ПЕ" - уплата пени; "ПЦ" - уплата процентов. При уплате налога, сбора, платежа, пошлины, взноса, аванса (предоплаты), налоговых санкций, установленных Налоговым кодексом Российской Федерации, административных штрафов, иных штрафов, установленных соответствующими законодательными или иными нормативными актами, в поле 110 указывается значение ноль ("0").

11. В поле "Статус" (101) - одно из следующих значений: 02 - налоговый агент; 09 - индивидуальный предприниматель; 10 - нотариус, занимающийся частной практикой; 11 - адвокат, учредивший адвокатский кабинет; 12 - глава крестьянского (фермерского) хозяйства; 13 - иное физическое лицо; 14 - налогоплательщик, производящий выплаты физическим лицам.

12. <*> Поле "Индекс документа" имеет 20 знаков и является атрибутом для обеспечения идентификации плательщика - физического лица и формируется следующим образом:

1 - 3 разряды - код главы по бюджетной классификации Российской Федерации для органа исполнительной власти - получателя платежа (администратора доходов бюджета) всегда принимает значение 182 - Федеральная налоговая служба;

4 разряд - резервное поле всегда принимает значение "0";

5 - 19 разряды - уникальный номер платежного документа в системе налоговых органов, формируемый в настоящее время налоговыми органами в качестве "Индекса документа";

20 разряд - контрольный разряд.

13. <*> В поле "Штрих-код" - налоговыми органами могут наноситься разновидности двухмерных и линейных штрих-кодов. В случае особенностей, вызванных программно-техническими средствами, штрих-код может наноситься в другом доступном для считывания месте при условии сохранения общих размеров и реквизитов платежного документа.

<*> Указанные поля предназначены для заполнения платежных документов формы N ПД(налог).

14. <*> В поле "Идентификатор" - указывается уникальный идентификатор начисления (УИН) или идентификатор плательщика (ИП) в соответствии с требованиями законодательства.

<*> Указанное поле предназначено для заполнения платежных документов формы N ПД-4сб (налог).

ОБРАЗЕЦ ФОРМЫ ЧЕКА-ОРДЕРА<*> В случае перечисления платежей с использованием биллинговой технологии в поле "Плательщик" указывается: "Индекс документа".

В случае перечисления платежей без использования биллинговой технологии при наличии реквизита "ИНН плательщика" в поле "Плательщик" указывается: "ИНН плательщика", "ФИО плательщика".

В случае перечисления платежей без использования биллинговой технологии при отсутствии реквизита "ИНН плательщика" в поле "Плательщик" указывается: "ФИО плательщика", "Адрес плательщика".

Чек-ордер может содержать и другие дополнительные реквизиты, определенные филиалом Сбербанка России ОАО.