Категория: Бланки/Образцы

Согласно законодательству, собственник, сдавая личную жилплощадь, обязан уплачивать налог государству. Сегодня ставка его равна 13%, но уже в следующем году возможно повышение.

Налогообложение распространяется на всех лиц как физических, так и юридических, которые получают прибыль.

Налогообложение распространяется на всех лиц как физических, так и юридических, которые получают прибыль.

Сдача жилья в аренду или наем сопровождается получением материальной выгоды.

Следовательно, собственник обязан уплатить налог в размере 13% для физических лиц или 6% для индивидуальных предпринимателей .

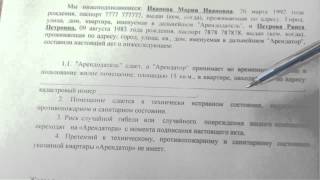

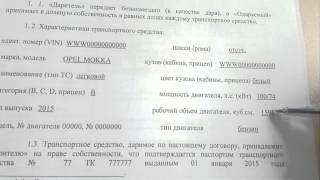

Обязательно составляется и регистрируется договор. если помещение сдается более чем на 12 месяцев.

Как регистрировать сделку сдачи жилья в наем?Договорившись о передаче права использования квартиры или дома нанимателю, обе стороны сделки должны закрепить ее письменным договором.

Нельзя путать аренду и наем, поскольку в обоих случаях составляются разные типы договоров.

В договоре жилого найма стороны именуются наймодатель и наниматель. Данное соглашение предусматривает дальнейшее проживание в помещении физлица-нанимателя и членов его семьи, например.

Составляя договор, нужно учитывать возможные трудности, спорные моменты. Должно присутствовать описание имущества, находящегося в помещение, его внешний вид, условия решения спорных моментов, расторжения сделки и так далее.

Составляя договор, нужно учитывать возможные трудности, спорные моменты. Должно присутствовать описание имущества, находящегося в помещение, его внешний вид, условия решения спорных моментов, расторжения сделки и так далее.

Составленный договор надо зарегистрировать. Данной процедурой занимается ФНС и администрация города .

Для этого понадобятся документы:

Регистрация длится чуть более 2 недель. Подать пакет документов можно самому, отправить ценным письмом с описью вложения или в режиме онлайн.

Если жилье будет сдаваться на срок меньше 12 месяцев, договор можно не регистрировать (609-я статья ГК РФ).

Расчет НДФЛ с собственника при сдаче жилья в наемВне зависимости от того, зарегистрирован договор найма или нет, собственник должен уплачивать налог в бюджет государства. поскольку получает прибыль (объект налогообложения).

Далее, физлицо, если оно является собственником помещения, подает налоговую декларацию по форме 3-НДФЛ – налог на доходы физических лиц.

Делается это один раз в год. Срок уплаты НДФЛ в 2015-2016 году установлен до мая года, последующего за годом, в котором квартира сдавалась в наем.

Принимает декларацию налоговая инспекция по месту прописки владельца жилья. Ставка налога на сегодняшний день составляет 13% .

Если не уплачивать налог, налоговые органы могут оштрафовать владельца на крупную сумму.

Расчет налога владелец квартиры производит своими силами. Форму декларации надо взять в той же ФНС.

При подсчете суммы надо учитывать такие нюансы:

если в договоре указано, что коммунальные услуги оплачивает наниматель, то с этих услуг надо уплатить 13% налога (вдобавок к общей сумме арендной платы);

если в договоре указано, что коммунальные услуги оплачивает наниматель, то с этих услуг надо уплатить 13% налога (вдобавок к общей сумме арендной платы);Сотрудники ФНС предоставят владельцу помещения реквизиты для оплаты.

Рассчитывается сумма налога по следующей формуле:

Н – размер налога к уплате;

А — арендная плата (указана в договоре);

С – количество месяцев, в которые квартира сдавалась в наем;

13% — ставка налога при сдаче квартиры в аренду на 2015 год.

Если квартира сдана именно в аренду, то есть, юридическому лицу, удерживать налог должен сам арендодатель. Он просто к сумме аренды прибавляет 13%. Государство же назначает его налоговым агентом в таких отношениях.

С 2016 года планируется повышение ставки до 16%. Если сумма аренды в месяц не превысит одного минимального размера заработной платы, то ставка остается прежней.

Порядок уплаты НДФЛ с прибыли от сдачи жилья Заполнив декларацию и приложив к ней договор и личные документы, посетите налоговую службу. Узнайте у сотрудников банковские реквизиты.

Заполнив декларацию и приложив к ней договор и личные документы, посетите налоговую службу. Узнайте у сотрудников банковские реквизиты.

Совершить платеж можно и через отделение почты. Также оплатить заполненную квитанцию можно практически через любой банк в режиме онлайн со своего банковского счета.

Далее, с квитанцией сдается и декларация НДФЛ.

Можно оплачивать налог раз в год или, внося авансовые платежи в течение 12 месяцев. Главное, чтобы к маю текущего года, следующего за отчетным, владелец полностью рассчитался по налоговым сборам.

Если собственник зарегистрировался как предприниматель, то он также обязан подавать декларацию в ФНС. Однако уплате помимо налога подлежат и страховые платежи в Пенсионный фонд РФ, которые превышают 30 тыс. рублей в год .

При использовании патента ИП уплачивает его стоимость и 50% страховых платежей .

Облагается ли налогами и сборами наниматель жилья?Лицо, арендующее помещение, налоги не уплачивает.

Единственной его обязанностью является уплата в срок и в полном объеме арендной платы владельцу жилья. Если же в договоре указан пункт о необходимости оплачивать коммунальные услуги. это также становится обязательным для жильцов.

Исключением является случай, когда в самом тексте договора указывается, что налог должен оплачивать квартиросъемщик .

Это практикуется при составлении договора аренды, то есть, когда работодатель-юридическое лицо арендует для сотрудника-физлица служебную квартиру.

Тогда, фирма является налоговым агентом своего сотрудника и выплачивает налог вместо собственника помещения, но за его счет.

Последствия для собственника жилья при отказе от регистрации договора и неуплате налогаСумму налога можно значительно уменьшить, зарегистрировавшись в качестве ИП. Когда предприниматель выбирает «упрощенку», то в его обязанности входит оплата всего 6% от полученной прибыли .

Если сдача квартиры в аренду производится без регистрации договора и, сответсвенно, без уплаты налога — собственника ожидает наказание.

Конечно, санкции будут применены лишь в том случае, если ФНС каким-либо образом станет известно о данном факте.

Если декларация не была предоставлена, а налог уплачен, собственнику грозит наказание – штраф в размере 5% от суммы прибыли. указанной в декларации, за каждый месяц просрочки (статья 119 НК РФ).

Если и после штрафа собственник не уплатит налог, то штрафные санкции увеличатся еще на 20% от суммы, не внесенной в бюджет. Минимальный размер штрафа – 1000 рублей .

Помимо этого, к владельцу квартиры может быть применена даже уголовная ответственность за сокрытие налогов. Наступает она в том случае, если скрываются налоги в особо крупных размерах (свыше 600 тысяч рублей ), которые собственник должен был уплатить в период до 3 лет .

Статья 198 УК РФ определяет размер штрафа в этом случае – 100–300 тысяч рублей. Альтернативный вариант — принудительные работы на срок до 12 месяцев, арест, лишение свободы до одного года.

Однако для того чтобы взыскать собственно налог и/или штрафы, налоговая служба должна доказать в суде факт нелегальной сдачи в аренду. На практике такие случаи единичны.

Если даже в квартиру приходит работник полиции или прокуратуры и интересуется людьми, проживающими в жилье, доказать факт найма очень трудно.

Если даже в квартиру приходит работник полиции или прокуратуры и интересуется людьми, проживающими в жилье, доказать факт найма очень трудно.

Зачастую жильцы представляются друзьями, родственниками, знакомыми.

Документов, подтверждающих передачу денег, часто никто не составляет, ограничиваясь устными договоренностями .

Если все же наймодатель не хочет уплачивать налог, не стоит ограничиваться устным соглашением.

Целесообразнее заключить договор безвозмездного пользования. который гарантирует хотя бы сохранность имущества и помещения в первоначальном виде.

Иначе собственник может не получить платы, обнаружить долг по коммунальным услугам или поломанную мебель в квартире.

Видео: Как рассчитать налог на доходы от аренды жилья?В программе рассказывается, какие обязанности по уплате налога возлагаются на собственников- арендаторов жилья.

Обсуждается в каком размере и в какой срок уплачивается НДФЛ с доходов от аренды жилья, как происходит процедура подачи декларации в налоговую и фактическая уплата налога, как собственнику минимизировать сумму налога к оплате.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (812) 309-91-23 (Санкт-Петербург)

8 (800) 333-45-16 доб. 193 (Регионы)

Это быстро и бесплатно !

5 КОММЕНТАРИИК сожалению, многие арендодатели просто не хотят заключать договор, чтобы не пришлось платить налоги. От этого страдают квартиросъёмщики. Приходится постоянно врать, что мы родственники, кто бы ни спросил, бояться утечки информации, что мы живём не законно. В общем, лучше, по-моему, платить налог, чем подвергать опасности нести административную ответственность и себя, и людей, которые живут и платят тебе деньги!

Считаю подобное налогообложение беспределом и наглой обираловкой. Какое вообще отношение имеет государство к личным прибылям людей…. Пусть чиновники и администраторы идут и сами зарабатывают себе деньги а не лезут в чужие дела. Меня удивляет почему большинство людей покорно отдают властям часть своих денег в виде налогов, возмутительно и абсолютно недопустимо кормить этих дармоедов. Считаю что общество должно прекратить эту порочную практику и послать этих злодеев куда подальше.

Я тоже считаю это беспределом, так как например, нам с супругом помогало огромное количество наших родственников в приобретении жилья, работая и при этом уже уплачивая налоги на доходы (2НДФЛ), собирая сумму годами. Если бы не 2НДФЛ, то покупка квартиры была бы раньше, пусть и не намного, и нам пришлось бы «скитаться» меньше по-времени.

И что теперь. Получается, что мы все уже платили, чтоб купить, а теперь купили и опять плати.

Что-то наши власти совсем уже оборзели.

Что ж сами-то всячески обходят налоги стороной всеми правдами и неправдами.

Думаю, жизнь им всё вернёт. Не бывает ничего безнаказанного. Проверенно временем и людьми.

PS: Главное, чтоб до них дошло, откуда у них беды.

Согласен, что налоги платить надо. Но какие преимущества или привилегии, например добавка к пенсии, получает честный налогоплательщик? Об этом никто и ничего не говорит! Только стращают наказаниями, если скроешь эти крохи. А ведь для многих это единственный доход, который помогает быть человеком…

Купили квартиру без помощи государства, а почему мы должны платить налог. Это беспредел.

Путаница по поводу регистрации договоров связана с различиями в их названиях. Если в качестве нанимателя жилого помещения (комнаты, квартиры, дома) выступает гражданин - физическое лицо, то такой договор называется договором найма. если в качестве нанимателя выступает юридическое лицо, то договор с ним уже будет договором аренды.

Путаница по поводу регистрации договоров связана с различиями в их названиях. Если в качестве нанимателя жилого помещения (комнаты, квартиры, дома) выступает гражданин - физическое лицо, то такой договор называется договором найма. если в качестве нанимателя выступает юридическое лицо, то договор с ним уже будет договором аренды.

Приведем некоторые выдержки из законодательства.

По договору аренды арендодатель обязуется предоставить арендатору имущество (это не обязательно квартира) за плату во временное пользование (ст. 606 Гражданского кодекса РФ- далее ГК РФ).

Договор аренды недвижимого имущества подлежит государственной регистрации (ст.609 ГК РФ).

По договору найма жилого помещения собственник обязуется предоставить другой стороне (физическому лицу) жилое помещение за плату для проживания в нем (ст.671 ГК РФ ).

При сдаче квартиры собственники жилья часто задают вопросы о сроках договора и необходимости его регистрации в органах, осуществляющих регистрацию сделок с недвижимостью.

Законодательство разрешает заключать договор найма жилого помещения на срок не более 5 лет (ст. 683 ГК РФ). Если в договоре не прописан срок, то считается, что такой договор заключен на 5 лет. Договор, заключенный на 1 год или менее, считается краткосрочным и срок в таком договоре обязательно должен быть прописан.

Существенным условием договора найма является плата за жилое помещение. Если таковая не прописана, то договор может быть признан недействительным.

В соответствии со ст. 674 ГК РФ краткосрочные договора найма не нуждаются в государственной регистрации в отделениях Росреестра, а вот долгосрочный договор придется зарегистрировать в течение 1 месяца со дня его заключения (введено в действие Федеральным законом N217-ФЗ от 21.07.2014 года).

Как правило, собственник заключает договор найма на срок менее 1 года. Это делается затем, чтобы подробнее познакомиться с нанимателями, их порядочностью и платёжеспособностью. Если вам нравятся квартиросъемщики и вы хотите продлить с ними договор, то не поленитесь переписать его с новым сроком действия.

ИФНС, т.е. налоговая инспекция не осуществляет регистрацию договоров найма квартир. В налоговых органах вы можете лишь подать декларацию о полученных вами доходах.

Итак подведем итоги. если вы собственник квартиры и хотите ее сдать, то можете смело это сделать, заключив договор найма на срок от 1 месяца и до 5 лет. При этом такой договор надо заключить в письменном виде и если договор краткосрочный, то его можно не регистрировать в отделениях Росреестра.

Со всеми нормами и положениями при найме жилых помещений вы можете ознакомиться в гл.35 ГК РФ.

Путаница по поводу регистрации договоров связана с различиями в их названиях. Если в качестве нанимателя жилого помещения (комнаты, квартиры, дома) выступает.

Госдума во втором чтении приняла поправки в Налоговый кодекс Российской Федерации. Теперь при продаже недвижимости с 1 января 2016 года будут применяться.

Чтобы приватизировать свою квартиру необходимо собрать следующий набор справок. 1. выписка.

Доходы, получаемые гражданами РФ облагаются налогом. Поговорим о доходах, получаемых при продаже недвижимости и уплате налога, необходимость которого.

Весна в этом году оказала отрицательное влияние на российский рынок недвижимости. По мнению аналитического центра www.irn.ru, истоки непростого положения дел.

Исходя из суммы арендной платы рассчитывается налог с аренды помещения для ИП. Размер отчислений в бюджет зависит от системы налогообложения, которая применяется к арендодателю.

Арендодателем может быть как индивидуальный предприниматель, так и физическое лицо без регистрации индивидуальной предпринимательской деятельности. Каждый из двух вариантов имеет свои преимущества и недостатки.

Арендодатель — физическое лицоЕсли физическое лицо систематически сдает помещение внаем и получает за это материальное вознаграждение, то это расценивается как предпринимательская деятельность, а с размера полученной прибыли должен взиматься налог. Сдача имущества в аренду облагается налогом так же, как доход от предпринимательской деятельности. Согласно действующему законодательству РФ, субъект, осуществляющий предпринимательскую деятельность, имеет право получать прибыль любым законным способом, в том числе и от передачи в пользование недвижимости.

Физлицо может сдавать имущество в пользование без регистрации индивидуального предпринимательства. В таком случае, согласно ст. 227 Налогового кодекса РФ, будет применяться налог на доходы физических лиц (НДФЛ), равный 13% от суммы полученного возмещения. Арендодатель самостоятельно рассчитывает размер отчисления в бюджет и указывает его в налоговой декларации как лицо, оказывающее услуги по передаче имущества в пользование.

Физлицо может сдавать имущество в пользование без регистрации индивидуального предпринимательства. В таком случае, согласно ст. 227 Налогового кодекса РФ, будет применяться налог на доходы физических лиц (НДФЛ), равный 13% от суммы полученного возмещения. Арендодатель самостоятельно рассчитывает размер отчисления в бюджет и указывает его в налоговой декларации как лицо, оказывающее услуги по передаче имущества в пользование.

Для того чтобы честно делать платежи в бюджет и не иметь проблем с законом, нужно заключить договор найма. Если официально не заключено соглашение найма и не платятся отчисления государству, то собственник помещения действует на свой страх и риск. В случае порчи недвижимого имущества он не может обратиться в суд и требовать компенсации. В случае выявления неуплаты налогов физическими лицами за получение платы за сдачу имущества внаем такие лица привлекаются к административной ответственности, с них взимается штраф.

Налоговая декларация подается физическими лицами раз в год. НДФЛ 13% тоже уплачивается ими раз в год и насчитывается на размер годовой прибыли. Некоторые арендодатели практикуют заключение договора найма не на один год, а на 11 месяцев с целью не делать отчислений в бюджет.

Если физическое лицо сдает в пользование недвижимость индивидуальному предпринимателю, то арендодатель может самостоятельно оплачивать и рассчитывать размер отчислений в бюджет или поручить это арендатору. Такие нюансы должны быть прописаны в договоре найма. В случае если частный предприниматель как юридическое лицо будет рассчитывать и оплачивать НДФЛ для арендодателя, то он будет являться для физлица налоговым агентом. Сумма НДФЛ будет удерживаться из арендного вознаграждения, съемщик будет подавать налоговую декларацию установленного образца. Физлицу не нужно будет считать отчисления в бюджет и подавать декларацию на прибыль.

Если физическое лицо сдает в пользование недвижимость индивидуальному предпринимателю, то арендодатель может самостоятельно оплачивать и рассчитывать размер отчислений в бюджет или поручить это арендатору. Такие нюансы должны быть прописаны в договоре найма. В случае если частный предприниматель как юридическое лицо будет рассчитывать и оплачивать НДФЛ для арендодателя, то он будет являться для физлица налоговым агентом. Сумма НДФЛ будет удерживаться из арендного вознаграждения, съемщик будет подавать налоговую декларацию установленного образца. Физлицу не нужно будет считать отчисления в бюджет и подавать декларацию на прибыль.

Вернуться к оглавлению

Арендодатель — индивидуальный предпринимательС целью получения прибыли от сдачи имущества в пользование физлицо может зарегистрироваться как индивидуальный предприниматель. К индивидуальному предпринимателю, сдающему имущество внаем, будет применяться одна из систем налогообложения: общая (ОСНО, 15%) или упрощенная (УСН, 6%). Также индивидуальным предпринимателем может быть приобретен патент на осуществление арендной деятельности. Он не выгоден для небольших помещений.

Наиболее выгодным для ИП является упрощенное налогообложение. Но не все имеют на него право. Согласно действующему законодательству, в 2016 году юридические лица могут применять УСН если их доход за последние 9 месяцев 2015 был менее 51,615 млн руб. среднегодовая численность работников не превышает 100 человек, остаточная стоимость основного капитала менее 100 млн руб.

Наиболее выгодным для ИП является упрощенное налогообложение. Но не все имеют на него право. Согласно действующему законодательству, в 2016 году юридические лица могут применять УСН если их доход за последние 9 месяцев 2015 был менее 51,615 млн руб. среднегодовая численность работников не превышает 100 человек, остаточная стоимость основного капитала менее 100 млн руб.

Если ИП подпадает под эти условия, то к нему применяется УСН, если нет — ОСНО. Согласно законодательству, когда ИП сдает в пользование имущество и платит УСН 6%, то он освобождается от уплаты имущественного налога для физлиц. Подтверждением такой коммерческой деятельности являются заключенные договоры аренды; выписанные акты передачи помещения; счета на оплату за использование недвижимости; декларирование арендной деятельности.

В таком случае следует проинформировать фискальную службу о том, что недвижимость используется для извлечения прибыли: предоставить копию договора найма и приложить сопроводительное письмо произвольной формы с пояснениями, что налог с аренды помещения для ИП составит 6%.

Бывает так, что часть недвижимости временно простаивает и не сдается. В такой ситуации ИП не должен платить за эту часть налог на имущество физ. лиц. Закон не рассматривает простой как использование помещения арендодателем в личных целях: во время простоя могут проводиться ремонтные работы или поиск нового арендатора.

В аренду предприниматель сдает только то недвижимое имущество, которое ему принадлежит. Если имущество не принадлежит ИП, тогда меняется вид предпринимательской деятельности с арендной на агентскую. Если ИП сдает недвижимость внаем, то он должен внести изменения в статистический реестр деятельности — поменять ОКВЭД.

Последние вопросы на форуме эксперта

продажа доли в двух комнатной квартир. в преватизированной ванной квартире есть доли 2/3 и 1/3 дветретьи доли собирался продать но за месец в эту квартиру прописался второй дольщик и.

Здравствуйте! Я отправила нотариальное уведомления собственнику соседней комнаты в коммунальной квартире о продаже.Если он придет в нотариусу и изъявит желание купить комнату,в какие сроки он должен её выкупить?

Новые советы от КакПросто

В какое время года можно выгодно продать квартиру

Продавая или покупая недвижимость, важно помнить о постоянном изменении ее рыночной стоимости в зависимости от.

Уплата налогов при сдаче квартиры по договору найма – это обязательное действие, которое должны совершать все собственники квартир. сдающие свое жилье в наем. Поскольку действия, связанные со сдачей жилья в наем преследуют своей целью извлечение прибыли от такой деятельности, каждый собственник сдаваемого жилья должен понимать, что полученные им доходы становятся объектом налогообложения. Кроме того, в последнее время планомерно проводится политика выявления граждан, уклоняющихся от уплаты налога на доход, полученный от сдачи жилья. С этой целью, граждан просят сообщать в налоговые органы о лицах, уклоняющихся от уплаты соответствующих платежей. Необходимо заметить, что уклонение от уплаты налогов грозит нарушителю закона выплатой крупного денежного штрафа, а кроме того, оплаты всей суммы налога и пени. Чтобы не попасть в неприятную ситуацию, следует заранее определиться с тем, какие налоги придется заплатить. Об этом и поговорим дальше.

Уплата налогов при сдаче квартиры по договору найма – это обязательное действие, которое должны совершать все собственники квартир. сдающие свое жилье в наем. Поскольку действия, связанные со сдачей жилья в наем преследуют своей целью извлечение прибыли от такой деятельности, каждый собственник сдаваемого жилья должен понимать, что полученные им доходы становятся объектом налогообложения. Кроме того, в последнее время планомерно проводится политика выявления граждан, уклоняющихся от уплаты налога на доход, полученный от сдачи жилья. С этой целью, граждан просят сообщать в налоговые органы о лицах, уклоняющихся от уплаты соответствующих платежей. Необходимо заметить, что уклонение от уплаты налогов грозит нарушителю закона выплатой крупного денежного штрафа, а кроме того, оплаты всей суммы налога и пени. Чтобы не попасть в неприятную ситуацию, следует заранее определиться с тем, какие налоги придется заплатить. Об этом и поговорим дальше.

В данной статье мы будем говорить об уплате налога в случае сдачи квартиры (жилого помещения) по договору найма (аренды). Чаще всего, обеими сторонами в данном правоотношении выступают физические лица – собственник квартиры и наниматель. Помимо этого, нельзя не упомянуть и о том, что в качестве стороны, сдающей жилье в наем могут выступать и иные лица, например, ИП. Аналогично, нанимателем в данном правоотношении может быть как физическое, так и юридическое лицо. Виды уплачиваемых налогов, в зависимости от того, кто выступает наймодателем, будут разными. При этом, вне зависимости от того, кто выступает на стороне собственника жилья, основанием для уплаты налога является заключенный договор найма (аренды). Многие граждане, для того, чтобы избежать уплаты налогов, не стремятся заключать соответствующий договор. Однако, следует понимать, что итогом такого поведения станет неопределенность прав и обязанностей обеих сторон правоотношения. А, следовательно, невозможность доказать, что одна из сторон нарушает установленные договоренности. Устная договоренность о сдаче квартиры не является правомерной, и может повлечь для обеих сторон крайне негативные последствия.

Разговор об уплате налогов от сдачи квартиры в наем начнем со случая, когда собственником жилья выступает физическое лицо – поскольку, такая ситуация является наиболее распространенной. Итак, на основании заключенного договора найма (аренды), в котором должна быть указана ежемесячная плата за пользование арендованным жильем, физическое лицо обязано подавать раз в год до 30 апреля налоговую декларацию, с целью уплаты налога на доходы физического лица (3-НДФЛ). Налоговая декларация подается в налоговые органы по месту жительства физического лица и составляется налогоплательщиком лично, либо с привлечением специалиста. Там же, в налоговых органах, необходимо получить реквизиты для осуществления уплаты налога. Все доходы, полученные в течение года от работодателя (если прибыль от сдачи квартиры в наем не является единственным источником дохода собственника жилья), также указываются в декларации (с декларацией необходимо подать справку 2-НДФЛ от работодателя о начисленных и уплаченных налогах).

Разговор об уплате налогов от сдачи квартиры в наем начнем со случая, когда собственником жилья выступает физическое лицо – поскольку, такая ситуация является наиболее распространенной. Итак, на основании заключенного договора найма (аренды), в котором должна быть указана ежемесячная плата за пользование арендованным жильем, физическое лицо обязано подавать раз в год до 30 апреля налоговую декларацию, с целью уплаты налога на доходы физического лица (3-НДФЛ). Налоговая декларация подается в налоговые органы по месту жительства физического лица и составляется налогоплательщиком лично, либо с привлечением специалиста. Там же, в налоговых органах, необходимо получить реквизиты для осуществления уплаты налога. Все доходы, полученные в течение года от работодателя (если прибыль от сдачи квартиры в наем не является единственным источником дохода собственника жилья), также указываются в декларации (с декларацией необходимо подать справку 2-НДФЛ от работодателя о начисленных и уплаченных налогах).

Налоговая ставка для физического лица. при уплате налога на доход от сдачи квартиры в наем, будет составлять 13% - то есть, это общая налоговая ставка, которой облагаются все доходы физических лиц. Уплата начисленных на данный вид дохода налогов, может осуществляться физическим лицом несколькими способами:

-авансовыми платежами во время отчетного периода

Так же, налогоплательщик вправе выбрать форму оплаты – это может быть платежное поручение банка или почтовый перевод. Необходимо заметить, что расчет налога так же осуществляется физическим лицом самостоятельно – налоговая декларация является лишь способом уведомить налоговые органы о сумме полученных лицом доходов, а так же, о том, что с данного вида прибыли гражданином был исчислена и уплачена определенная сумма налога.

Необходимо обратить внимание на следующий нюанс. В договоре найма, как правило, стороны оговаривают вопрос о том, кто должен оплачивать коммунальные платежи. Этот пункт обязательно следует согласовать в договоре, поскольку он влияет на начисление налога. Если все коммунальные платежи оплачивает наниматель, то наймодатель обязан оплатить налог с суммы коммунальных платежей (13 %), так как считается, что раз он не расходовал свои средства на уплату коммунальных платежей, то тем самым получил доход в размере этих платежей. Соответственно с их суммы он и должен оплатить налог.

Хотелось бы отметить, что физическое лицо – собственник квартиры, имеет право сдавать её не только другому физическому лицо, но и юридическому (как правило, для дальнейшего предоставления сотрудникам такого юридического лица служебных квартиры). Нюансом является следующий момент: с физическим лицом – нанимателем, заключается договор найма квартиры. Если же наниматель – юридическое лицо – то должен быть заключен договор аренды. При этом вид и размер уплачиваемого собственником жилья налога не измениться, однако, обязанность уплачивать налог возлагается на юридическое лицо, выступающее в роли нанимателя. Именно юридическое лицо должно уплачивать сумму равную 13% от арендной платы, указанной в договоре аренды, в налоговые органы. Остальные денежные средства, после уплаты юридическим лицом налога, перечисляются арендодателю. Еще одно правило, которое должно в данном случае выполняться, заключается в том, что наниматель – юридическое лицо имеет право использовать жилое помещение только для проживания граждан.

Хотелось бы отметить, что физическое лицо – собственник квартиры, имеет право сдавать её не только другому физическому лицо, но и юридическому (как правило, для дальнейшего предоставления сотрудникам такого юридического лица служебных квартиры). Нюансом является следующий момент: с физическим лицом – нанимателем, заключается договор найма квартиры. Если же наниматель – юридическое лицо – то должен быть заключен договор аренды. При этом вид и размер уплачиваемого собственником жилья налога не измениться, однако, обязанность уплачивать налог возлагается на юридическое лицо, выступающее в роли нанимателя. Именно юридическое лицо должно уплачивать сумму равную 13% от арендной платы, указанной в договоре аренды, в налоговые органы. Остальные денежные средства, после уплаты юридическим лицом налога, перечисляются арендодателю. Еще одно правило, которое должно в данном случае выполняться, заключается в том, что наниматель – юридическое лицо имеет право использовать жилое помещение только для проживания граждан.

Так же, завершая разговор об уплате налога за сдачу квартиру в наем физическими лицами, хотелось бы отметить, что собственник жилья может быть как гражданином РФ, так и иметь иное гражданство. В том случае, если наймодатель является иностранным гражданином. процедура уплаты налога для него аналогична описанной выше. Однако, размер налоговой ставки увеличен и равен 30%.

Уплата налога индивидуальным предпринимателемВ некоторых случаях, граждане, для которых сдача жилья в наем является единственным постоянным источником дохода (как правило, если сдается не одна квартира, а несколько, причем, на длительный срок), могут зарегистрироваться в качестве ИП и уплачивать налоги как индивидуальные предприниматели . В этом случае, исчисление налога происходит в зависимости от выбранного ИП способа налогообложения, как правило, оптимальным способом уплаты налогов является упрощенная система налогообложения – о выборе данной системы налогообложения ИП должен уведомить налоговые органы. В этом случае, налоговая ставка на полученную в результате сдачи в наем квартиры прибыль, составит 6%. Однако, необходимо учитывать, что помимо налоговых платежей, индивидуальный предприниматель обязан так же уплачивать и иные взносы – страховой взнос, взнос в пенсионный фонд, и это не считая расходов на регистрацию ИП.

Соответственно, как и в предыдущем случае, индивидуальные предприниматели вправе сдавать жилье как физическим, так и юридическим лицам. Однако, в случае с ИП, налог, вне зависимости от того, является ли наниматель физическим или юридическим лицом, уплачивается индивидуальным предпринимателем.

Соответственно, как и в предыдущем случае, индивидуальные предприниматели вправе сдавать жилье как физическим, так и юридическим лицам. Однако, в случае с ИП, налог, вне зависимости от того, является ли наниматель физическим или юридическим лицом, уплачивается индивидуальным предпринимателем.

Несмотря на то, что размер налоговой ставки при уплате налога ИП меньше, чем размер аналогичной ставки по НДФЛ уплачиваемому физическим лицом, необходимо учитывать, что, во-первых, сама процедура регистрации ИП доставит собственнику некоторые хлопоты. Во-вторых, индивидуальный предприниматель обязан вести определенную бухгалтерскую отчетность (либо самостоятельно, либо с привлечением специалиста), в которой отражаются все расходы и доходы, связанные с предпринимательской деятельностью. Кроме того, в зависимости от выбранной системы уплаты налогов ИП, налоговая ставка может изменяться (изменяется и процедура исчисления налога), к тому же ИП необходимо уплачивать некоторые иные платежи и взносы. Поэтому, выбирая каким образом уплачивать налог с дохода от сдачи квартиры, следует взвесить все за и против способов уплаты сборов как физическое лицо, и как индивидуальный предприниматель.