Категория: Бланки/Образцы

Аренда помещения у простого гражданина мало чем отличается от аренды у предприятий. Как и любая сделка все начинается с заключения договора.

Заключаем договорВ любом договоре аренды должны присутствовать основные части: предмет договора, порядок использования, срок аренды, порядок взаиморасчетов, права, обязанности и т. д. шаблон всегда можно найти в ресурсах интернета, подогнать под свои условия. Особенностей для договора с физлицом нет.

Не забудьте включить в договор обязательные условия :

Перед подписанием договора с физлицом, рекомендуем обезопасить себя и убедиться, что именно он является собственником. Попросите у будущего арендодателя выписку из ЕГРП или Свидетельство о собственности.

После того, как договор заключен, необходимо определиться подлежит ли договор регистрации или нет.

Договор аренды не нужно регистрировать, только если:

Подлежит ли регистрации договор аренды помещения, заключенный после 1 марта 2013 года?

С 1 марта 2013 года в силу вступили в силу изменения ГК РФ, которые отменили регистрацию сделок с имуществом. Это нововведение могло бы значительно облегчить предпринимателям процедуру сделки аренды помещения. Однако, комитет Госдумы РФ еще ранее выпустил письмо от 22.01.13 № 3.3−6/94, в котором разъяснил, что аренда недвижимого имущества и после 1 марта 2013 года подлежит государственной регистрации в Росреестре, но данное письмо комитета не является нормативно-правовым актом. Пока отмена государственной регистрации сделок с недвижимостью еще не успела вступить в силу, чиновники уже готовили законопроект, который предполагал вернуть нормы статей 609, 651 и 658 и оставить обязательной регистрацию договора аренды, как и раньше. Законопроект был принят, и 4 марта 2013 года изменения вступили в силу. Итог — гос.регистрация договора аренды недвижимого имущества по-прежнему остается обязательной.

Договоры аренды, заключенные 2 и 3 марта 2013 года, могут действовать без государственной регистрации, так как они были заключены в тот промежуточный период, пока вновь не вступило в силу положение об обязанности регистрации сделок с имуществом.

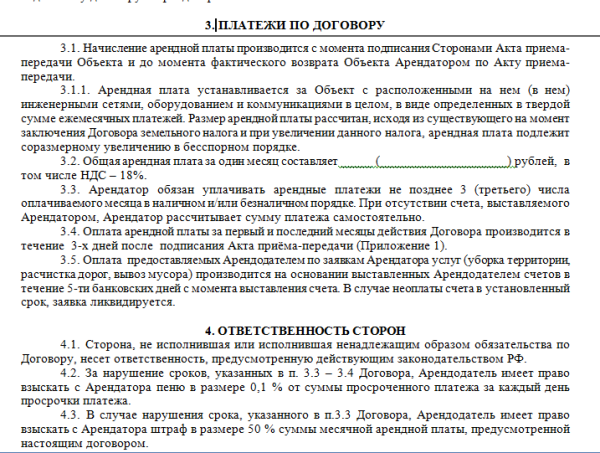

Учитываем коммуналку в расходахНалогоплательщики на УСН с объектом налогообложения «Доходы — Расходы» могут списать в расходы затраты на арендную плату. Поэтому коммунальные платежи удобнее всего включить в состав арендной платы.

Включить в состав коммунальные платежи можно двумя способами:

1) как фиксированную часть арендной платы, что не очень понравится арендодателю. Арендодатель просто производит предварительные расчеты расходов на коммунальные услуги и увеличивает на эту сумму арендную плату. В договоре нужно предусмотреть формулировку: «Арендная плата устанавливается в размере ___ руб. включая стоимость потребляемых Арендатором коммунальных услуг»

2) как переменную часть, которая определяется расчетным путем и представляет собой стоимость коммуналки за определенный период. В этом случае, в договоре рекомендуется предусмотреть данное условие: «Арендная плата состоит из фиксированной суммы в размере _______ руб. за месяц и стоимости коммунальных услуг, потребленных Арендатором за этот период. Сумма коммунальных услуг определяется по данным приборов учета, установленных в арендуемом помещении, а также на основании счетов коммунальных служб и оплачивается на основании предъявленных Арендодателем копий счетов за коммунальные услуги»

Если организация арендует здание не полностью, а только его часть, то коммунальные платежи можно определить пропорционально занимаемой площади. Формулировка в договоре может быть следующая: «Арендная плата состоит из фиксированной суммы в размере (_____) руб. в месяц и стоимости потребленных Арендатором коммунальных услуг, определяемых на основании данных приборов учета, счетов, представленных поставщиками коммунальных услуг, и доли площади, занимаемой Арендатором» .

А про НДФЛ за владельца помещения?Как всегда вопрос на миллион, должна ли фирма удерживать НДФЛ с арендной платы физ.лицу и перечислять этот налог в бюджет — т.е. является ли организация или предпринимателей налоговым агентом.

Позиции, как водится, две.

1. Да, НДФЛ удерживать нужно.

Это позиция Минфина РФ, ФНС и УФНС по г.Москва. Минфин России в своем письме от 7 сентября 2012 г. N 03-04-06/8-272 разъяснил, что организация (арендатор), производящая выплаты по договору аренды с физическим лицом (арендодателем) признается налоговым агентом, и с выплаченной арендной платы организация должна исчислять, удерживать и перечислять НДФЛ в бюджет. На арендодателя нужно будет подать справку 2-НДФЛ. Аналогичные письма Минфина России от 23.10.2012 N 03-04-08/8-362, ФНС России от 09.04.2012 N ЕД-4-3/5894@, ФНС России от 25.10.2011 N ЕД-4-3/17651.

2. Нет, НДФЛ удерживать не нужно.

В пользу данной позиции есть постановления судов и мнения экспертов (Постановление ФАС Поволжского округа от 09.11.2011 по делу N А12-15768/2010).

Позиция строится на том, что налоговыми агентами признаются только те организации, от которых физические лица получают доходы, не указанные в ст. ст. 214.1, 227 и 228 НК РФ. При этом положения пп. 1 п. 1 ст. 228 НК РФ устанавливают, что физлица самостоятельно исчисляют и уплачивают НДФЛ, в том числе и при получении вознаграждений по договорам аренды от компаний, не являющихся налоговыми агентами. Следовательно, организация при выплате физическому лицу такого вознаграждения налоговым агентом не признается и удерживать налог не должна.

Можно ли заключить договор аренды с директором ООО как с физлицом-собственником помещения?

Можно. Несмотря на то, что данная сделка будет считаться сделкой между взаимозависимыми лицами, но под контролируемую сделку по доходам навряд ли попадёт, т.к. критерий по сумме доходов у сделок, признанных контролируемыми, весьма велик (от 60 млн рублей до 2 млрд рублей).

Статья актуальна на 01.01.2014

Михаил 28 января, 01:40

Для продления работы ООО (1 человек работник - являющийся директором) с банком, банк потребовал Договор Аренды помещения.

Юридический и фактический адрес ООО совпадает и является жилой квартирой - собственностью и местом жительства директора и его супруги.

1) Нужно ли заключать аренду жилого помещения у директора ООО и у него самого и супруги?

2) В каком формате оформить договор ООО и собственников квартиры: директора и супруги?

3) Можно ли заключить безвозмездную аренду, например на год? без оплаты

4) Написано, что если договор аренды меньше чем на год, то можно не регистрировать. О чем речь? где необходимо регистрировать договор об аренде помещения в жилой квартире директору у самого себя?

Добрый день, Михаил!

Если у вас ООО зарегистрировано в вашей собственной квартире, то договор аренды заключать не нужно. На мой взгляд, в этой ситуации в банк нужно предоставить документы, подтверждающие право собственности на квартиру.

Кирилл 23 июля, 01:29

Здравствуйте!

ИП, арендую помещение у ИП. Требуется ли что-то, кроме договора? Какой документ можно в Эльбе указать в графе "Связать с документом" (раздел Деньги)?

Кирилл, добрый день.

Для подтверждения расходов на аренду ничего не требуется, кроме действующего договора. Если вы подписываете с арендодателем акты каждый месяц, то можете связать с ним списание в разделе Деньги (но это не обязательно).

Аренда помещения у простого гражданина мало чем отличается от аренды у предприятий. Как и любая сделка все начинается с заключения договора.

Заключаем договорВ любом договоре аренды должны присутствовать основные части: предмет договора, порядок использования, срок аренды, порядок взаиморасчетов, права, обязанности и т. д. шаблон всегда можно найти в ресурсах интернета, подогнать под свои условия. Особенностей для договора с физлицом нет.

Не забудьте включить в договор обязательные условия :

Перед подписанием договора с физлицом, рекомендуем обезопасить себя и убедиться, что именно он является собственником. Попросите у будущего арендодателя выписку из ЕГРП или Свидетельство о собственности.

После того, как договор заключен, необходимо определиться подлежит ли договор регистрации или нет.

Договор аренды не нужно регистрировать, только если:

Подлежит ли регистрации договор аренды помещения, заключенный после 1 марта 2013 года?

С 1 марта 2013 года в силу вступили в силу изменения ГК РФ, которые отменили регистрацию сделок с имуществом. Это нововведение могло бы значительно облегчить предпринимателям процедуру сделки аренды помещения. Однако, комитет Госдумы РФ еще ранее выпустил письмо от 22.01.13 № 3.3−6/94, в котором разъяснил, что аренда недвижимого имущества и после 1 марта 2013 года подлежит государственной регистрации в Росреестре, но данное письмо комитета не является нормативно-правовым актом. Пока отмена государственной регистрации сделок с недвижимостью еще не успела вступить в силу, чиновники уже готовили законопроект, который предполагал вернуть нормы статей 609, 651 и 658 и оставить обязательной регистрацию договора аренды, как и раньше. Законопроект был принят, и 4 марта 2013 года изменения вступили в силу. Итог — гос.регистрация договора аренды недвижимого имущества по-прежнему остается обязательной.

Договоры аренды, заключенные 2 и 3 марта 2013 года, могут действовать без государственной регистрации, так как они были заключены в тот промежуточный период, пока вновь не вступило в силу положение об обязанности регистрации сделок с имуществом.

Учитываем коммуналку в расходахНалогоплательщики на УСН с объектом налогообложения «Доходы — Расходы» могут списать в расходы затраты на арендную плату. Поэтому коммунальные платежи удобнее всего включить в состав арендной платы.

Включить в состав коммунальные платежи можно двумя способами:

1) как фиксированную часть арендной платы, что не очень понравится арендодателю. Арендодатель просто производит предварительные расчеты расходов на коммунальные услуги и увеличивает на эту сумму арендную плату. В договоре нужно предусмотреть формулировку: «Арендная плата устанавливается в размере ___ руб. включая стоимость потребляемых Арендатором коммунальных услуг»

2) как переменную часть, которая определяется расчетным путем и представляет собой стоимость коммуналки за определенный период. В этом случае, в договоре рекомендуется предусмотреть данное условие: «Арендная плата состоит из фиксированной суммы в размере _______ руб. за месяц и стоимости коммунальных услуг, потребленных Арендатором за этот период. Сумма коммунальных услуг определяется по данным приборов учета, установленных в арендуемом помещении, а также на основании счетов коммунальных служб и оплачивается на основании предъявленных Арендодателем копий счетов за коммунальные услуги»

Если организация арендует здание не полностью, а только его часть, то коммунальные платежи можно определить пропорционально занимаемой площади. Формулировка в договоре может быть следующая: «Арендная плата состоит из фиксированной суммы в размере (_____) руб. в месяц и стоимости потребленных Арендатором коммунальных услуг, определяемых на основании данных приборов учета, счетов, представленных поставщиками коммунальных услуг, и доли площади, занимаемой Арендатором» .

А про НДФЛ за владельца помещения?Как всегда вопрос на миллион, должна ли фирма удерживать НДФЛ с арендной платы физ.лицу и перечислять этот налог в бюджет — т.е. является ли организация или предпринимателей налоговым агентом.

Позиции, как водится, две.

1. Да, НДФЛ удерживать нужно.

Это позиция Минфина РФ, ФНС и УФНС по г.Москва. Минфин России в своем письме от 7 сентября 2012 г. N 03-04-06/8-272 разъяснил, что организация (арендатор), производящая выплаты по договору аренды с физическим лицом (арендодателем) признается налоговым агентом, и с выплаченной арендной платы организация должна исчислять, удерживать и перечислять НДФЛ в бюджет. На арендодателя нужно будет подать справку 2-НДФЛ. Аналогичные письма Минфина России от 23.10.2012 N 03-04-08/8-362, ФНС России от 09.04.2012 N ЕД-4-3/5894@, ФНС России от 25.10.2011 N ЕД-4-3/17651.

2. Нет, НДФЛ удерживать не нужно.

В пользу данной позиции есть постановления судов и мнения экспертов (Постановление ФАС Поволжского округа от 09.11.2011 по делу N А12-15768/2010).

Позиция строится на том, что налоговыми агентами признаются только те организации, от которых физические лица получают доходы, не указанные в ст. ст. 214.1, 227 и 228 НК РФ. При этом положения пп. 1 п. 1 ст. 228 НК РФ устанавливают, что физлица самостоятельно исчисляют и уплачивают НДФЛ, в том числе и при получении вознаграждений по договорам аренды от компаний, не являющихся налоговыми агентами. Следовательно, организация при выплате физическому лицу такого вознаграждения налоговым агентом не признается и удерживать налог не должна.

Можно ли заключить договор аренды с директором ООО как с физлицом-собственником помещения?

Можно. Несмотря на то, что данная сделка будет считаться сделкой между взаимозависимыми лицами, но под контролируемую сделку по доходам навряд ли попадёт, т.к. критерий по сумме доходов у сделок, признанных контролируемыми, весьма велик (от 60 млн рублей до 2 млрд рублей).

Статья актуальна на 01.01.2014

Михаил 28 января, 01:40

Для продления работы ООО (1 человек работник - являющийся директором) с банком, банк потребовал Договор Аренды помещения.

Юридический и фактический адрес ООО совпадает и является жилой квартирой - собственностью и местом жительства директора и его супруги.

1) Нужно ли заключать аренду жилого помещения у директора ООО и у него самого и супруги?

2) В каком формате оформить договор ООО и собственников квартиры: директора и супруги?

3) Можно ли заключить безвозмездную аренду, например на год? без оплаты

4) Написано, что если договор аренды меньше чем на год, то можно не регистрировать. О чем речь? где необходимо регистрировать договор об аренде помещения в жилой квартире директору у самого себя?

Добрый день, Михаил!

Если у вас ООО зарегистрировано в вашей собственной квартире, то договор аренды заключать не нужно. На мой взгляд, в этой ситуации в банк нужно предоставить документы, подтверждающие право собственности на квартиру.

Кирилл 23 июля, 01:29

Здравствуйте!

ИП, арендую помещение у ИП. Требуется ли что-то, кроме договора? Какой документ можно в Эльбе указать в графе "Связать с документом" (раздел Деньги)?

Кирилл, добрый день.

Для подтверждения расходов на аренду ничего не требуется, кроме действующего договора. Если вы подписываете с арендодателем акты каждый месяц, то можете связать с ним списание в разделе Деньги (но это не обязательно).

Кирилл 26 июля, 15:11