Категория: Бланки/Образцы

Приветствую, дорогие друзья! Сегодня мною был подготовлен новый образец договора поручения, и связи с этим хотелось бы выделить основные его характеристики. Для начала следует сказать, что этот вид сделки является довольно распространенным и часто используется в Украине при совершении различных хозяйственных операций.

Суть договора заключается в том, что одна сторона уполномочивает другую на совершение от его имени определенных юридических действий. Лицо, которое уполномочивает на совершение таких действий, называется доверителем, а лицо, которое выступает от имени и в интересах доверителя, – поверенным.

Специфическим признаком поручения является то, что действия поверенного создают правовые последствия не для поверенного, а напрямую для доверителя. То есть гражданские права и обязанности доверителя возникают, изменяются (трансформируются) или прекращаются вследствие действий уполномоченного лица.

С учетом этого перечень конкретных правовых действий, которые обязан совершить поверенный, должен быть четко определен в соглашении. Более того законодательство требует, чтобы такие действия были выполнимыми и правомерными.

По общему правилу, доверитель обязан оплатить услуги поверенного и возместить расходы, связанные с выполнением поручения. Размер платы устанавливается по договоренности сторон или определяется на уровне обычных цен, которые существуют для данного вида услуг.

Сроки для проведения расчетов также обуславливается сторонами, а в случае отсутствия четко определенного срока они должны быть произведены после исполнения поручения. В договорах поручения можно встретить положение о том, что услуги поверенного оплачиваются после передачи доверителю всего того, что было получено поверенным во исполнение соглашения, а также после предоставления поверенным отчета о выполнении поручения и отчетных документов.

Договор поручения должен содержать срок, в течение которого поверенный имеет право на совершение юридических действий. Может быть предусмотрен и перечень действий, на совершение которых поверенный имеет исключительное право (т. е. оно не может быть передано другим лицам).

Не запрещена законом и возможность ограничения совершения правовых действий только определенной территорией. В любом случае решение этого вопроса зависит от договоренностей сторон.

В случае расторжения соглашения оно может быть прекращено по решению любой стороны, а положение, которое ограничивает такое право, является ничтожным (не может порождать никаких правовых последствий).

Для того чтобы получить образец договора, свяжитесь со мной любым удобным для вас способом указанным на странице «Грамотное составление документов ».

Насколько я понимаю, необходимым приложением к договору поручения является доверенность, уполномачивающая поверенного на совершение установленных в договоре действий. И в чем тогда состоит разница между доверенностью и договором поручения? Судя по всему, эта разница в том, что услуги поверенного по договору оплачиваются, а доверенность не налагает на поверенного обязательств исполнить действия, указанные в доверенности.

Сколько живу, ни разу не доводилось слышать, чтобы физические лица заключали между собой договор поручения. У меня складывается такое впечатление, что подавляющее большинство граждан даже не имеют понятия о существовании такого рода договоров. Как правило такого рода дела решаются путем оформления доверенности, где просто указывают, на что уполномочен поверенный. Думаю, этот договор более актуальный для юридических лиц.

Добавить комментарий Отменить ответ

При приобретении товаров по договору поручения, независимо от того, принимает поверенный участие в расчетах за реализуемые товары или нет, счета-фактуры на стоимость приобретенных для доверителя товаров выписываются поставщиками непосредственно на имя доверителя.

Поверенный же от своего имени выписывает доверителю только счет-фактуру на сумму причитающегося ему вознаграждения. Этот счет-фактура выставляется поверенным по мере исполнения им своих обязанностей по договору поручения.

Порядок ведения книги продаж у поверенного зависит от того, принимает он участие в расчетах или нет, и полностью аналогичен тому, который был изложен выше в отношении договора комиссии на приобретение товаров.

9.5.2. Исполнение функций заказчика-застройщика

Отдельного внимания заслуживает ситуация, когда организация выполняет функции заказчика по договору со сторонним инвестором, т.е. строительство ведется не для самого заказчика, а для третьего лица (третьих лиц).

В этом случае заказчик в течение всего срока строительства должен собирать "входной" НДС на счете 19. При этом все счета-фактуры, получаемые им от поставщиков и подрядчиков, должны подшиваться в отдельную папку без регистрации в книге покупок.

После окончания строительства и передачи объекта инвестору (инвесторам) заказчик списывает со своего баланса как затраты, учтенные на счете 08, так и суммы "входного" НДС, собранные на счете 19. Оба эти счета (и 08, и 19) закрываются в корреспонденции со счетом 86 "Целевое финансирование".

Для того чтобы инвестор мог зачесть суммы НДС по товарам (работам, услугам), включая подрядные работы, приобретенным заказчиком для строительства, заказчик на основании всех собранных в течение строительства счетов-фактур выписывает инвестору сводный счет-фактуру, в котором указывается итоговая сумма "входного" НДС, переданная инвестору.

К этому счету-фактуре заказчик прилагает копии счетов-фактур, полученных им от поставщиков и подрядчиков, а также (при необходимости) копии платежных документов, подтверждающих фактическую уплату

Если инвесторов несколько, то заказчик выписывает счета-фактуры всем инвесторам, распределяя общую сумму "входного" НДС между ними пропорционально их долям в строительстве.

Выставленные инвесторам сводные счета-фактуры в книге продаж у заказчика не регистрируются. Они просто подшиваются заказчиком в журнал учета выставленных счетов-фактур.

Кроме того, нужно учесть, что заказчик, работающий на инвестора, получает от последнего вознаграждение за свои услуги (за выполнение обязанностей заказчика-застройщика). Это вознаграждение является объектом обложения НДС (см. Письма Минфина России от 26.10.2004 N 07-05-14/283, МНС России от 21.02.2003 N 03-1-08/638/17-Ж751).

На сумму своего вознаграждения заказчик выписывает инвестору отдельный счет-фактуру. Этот счет-фактура подшивается заказчиком в журнал учета выставленных счетов-фактур и регистрируется в книге продаж в общеустановленном порядке.

Изложенный выше порядок применения счетов-фактур нашел свое отражение в Письмах Минфина России от 24.05.2006 N 03-04-10/07 и ФНС России от 09.12.2004 N 03-1-08/2467/17@.

Дмитрий Матвеев (Мск)

Дмитрий Матвеев (Мск)Саша Никонов

Что это третье лицо уполномачивается на действия (подписывать и ирасписываться) только в пределах данного поручения! (указать конкретное действие, лицо с которым имеется действие и сумма договора о долге.

Савва Волков

Обратить внимание на то, что вы ему будете за это должны. Детально прописать по каким обязательствам производится оплата ссылка на договор по которому возник долг, сроки, назначить пени за просрок исполнения, обязательно указать что.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Кирилл Морозов (Мск)

Кирилл Морозов (Мск)Саша Никонов

Согласно недавнему Постановлению ВС - "42. Если договором добровольного страхования предусмотрен восстановительный ремонт транспортного средства на станции технического обслуживания, осуществляемый за счет страховщика, то в случае.

Савва Волков

каско в автокредите обязательное! Ждать и платить кредит, машина то не Ваша. Вы пока, можно сказать, берете ее покататься у банка. Ск обязана урегулировать убыток в срок, установленный правилами каско Если нет то в Суд. у меня машина не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Альберт Новиков (Мск)

Альберт Новиков (Мск)Саша Никонов

К ответу. То, что не начисляется ЗП сотрудникам, принятым с испытательным сроком - это нарушение законодательства. Вы обязаны заключить трудовой договор, начислять и выплачивать заработную плату в размере не ниже МРОТ и.

Савва Волков

Да, является, могут наказать. Самый простой способ составить договор с пунктом "испытательный срок" и обновлять его каждые три месяца, в этом случае у вас будет отмазка

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Мирослава Борисова (Мск)

Мирослава Борисова (Мск)Саша Никонов

Распределение чистой прибыли и решение о выплате дивидендов оформляется протоколом общего собрания участников. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может.

Савва Волков

ну, не знаю, даже, что и добавить к вышесказанному. работаем и по упрощенке в том числе. платим по ней дивиденды. рассчитываются они на основании полной бух. отчетности исходя из остатка на 84.1 (нераспределенная прибыль). дивиденды не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Владислава Маркова (Москва)

Владислава Маркова (Москва)Саша Никонов

Нужно с организацией заключить Договор аренды основного средства. Организация, которая арендует у физического лица (в том числе у своего работника) основное средство и выплачивает ему арендную плату, признается налоговым агентом по НДФЛ.

Савва Волков

В дополнение Гплины, если ры работаете в предприятии то компенсация за использованиие личного автомобиля работником не облагается налогами. Ёе размер 1200 рублей Как я понял, ты не хочешь платить лишние налоги. Раз ООО твоё, сдай ОС в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

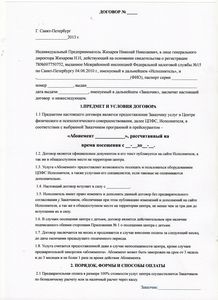

Договор поручения на осуществление оплаты третьим лицом

Договор поручения на осуществление оплаты третьим лицом

г. [место заключения договора] [число, месяц, год]

[Полное наименование организации, предприятия с указанием организационно-правовой формы], именуемое в дальнейшем "Доверитель", в лице [должность, Ф.И.О.], действующего на основании [Устава, положения, доверенности], с одной стороны, и [полное наименование организации, предприятия с указанием организационно-правовой формы], именуемое в дальнейшем "Поверенный", в лице [должность, Ф.И.О.], действующего на основании [Устава, положения, доверенности], с другой стороны, а вместе именуемые "Стороны", заключили настоящий договор о нижеследующем:

1.1. Доверитель поручает, а Поверенный принимает на себя обязательство совершать за вознаграждение от имени и за счет Доверителя следующие юридические действия: - произвести платеж в пользу [наименование получателя платежа] по договору [вписать нужное], заключенному между [вписать наименования сторон] в сумме [вписать нужное] со своего банковского счета; - выполнять любые другие действия, необходимые для выполнения обязанностей по настоящему договору.

Может быть кто-нибудь поделится формой такого договора? Буду признательна. Ага, поделимся. Составляли сами, иностр.покупатель - Германия, третье лицо плательщик - Виргинские острова.

Всё нормально прошло, НДС нам вернули + этот же дог.поручения у нас потребовал Райффайзен перед продажей валютной выручки, их тоже всё устроило.

Прошу прощения, пока не знаю как цеплять файлы, поэтому выкладываю текст:

Город страна дата

компания "Наш Покупатель" именуемая в дальнейшем Доверитель, и компания "ХХХ", именуемый в дальнейшем Поверенный, с другой стороны, заключили настоящий договор о нижеследующем:

1. Поверенный обязуется совершить от имени и за счет Доверителя следующие юридические действия:

произвести платеж по внешнеторговому контракту № ХХХХ от ХХХ, заключенному между Доверителем и иностранной организацией-поставщиком в сумме ХХХ евро (прописью ХХХ евро) со своего банковского счета:

• Получатель платежа: ООО «Экспортер» (Россия).

• Реквизиты для осуществления платежа:

• Сведения, необходимые для указания в назначении платежа:

Оплата за компанию "Наш Покупатель" по контракту № ХХХ от ХХХ согласно договора поручения от ………..

У него нет представительства в России. В России товарная партия должна пройти таможенное оформление и должна быть бесплатно передана 3ей стороне. Компания, которая будет заниматься доставкой в Россию, оплачивать таможенные платежи в России и передавать товар 3ей стороне должна заключить с иностранным поставщиком договор поручения или комиссии?

Добрый день! Мне нужно составить посреднический Договор. Я, как ИП, оказываю посреднические услуги юридическому лицу. Суть услуг: Я нахожу фирму исполнителя генподряда или субподряда по капитальному строительству газопровода. Между Заказчиком и генподрядчиком/субподрядчиком будет заключен контракт на строительство. В этом контракте будет предусмотрен аванс - 30%, которые будут оплаченыген.подрядчику/субподрядчику в течение 10 дней после подписания контракта. Мне нужно заключить посреднический договор с ген.подрядчиком/субподрядчиком по которому последний обязан мне оплатить 5% от суммы контракта, за то что я ему нашел конкретный объем работ.

Кроме того, очень важно, чтобы письмо было подписано уполномоченным на это лицом. Лучше всего, если это сделает непосредственно сам руководитель организации, а не какое-либо лицо по доверенности. И, безусловно, платить стоит, только имея на руках оригинал письма, а не его копию.

Предположим, что организация получила письмо от своего контрагента с просьбой заплатить не ему лично, а какой-либо другой компании по какому-нибудь договору, фирма исполнила такой платеж, а затем передумала и решила вернуть деньги обратно, мотивируя это, например, ошибочностью платежа. Сразу же отмечу, что третье лицо – получатель такого платежа – может не вернуть полученные деньги. И суд, если дело дойдет до него, скорее всего признает, что организация не вправе требовать вернуть сумму такого перевода.

Арбитры в таких ситуациях признают, что праву должника возложить исполнение на третье лицо корреспондирует обязанность кредитора принять соответствующее исполнение, и в этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

Поручение, указанное в п.1.1 настоящего договора, считается

выполненным Поверенным и подлежащим оплате Доверителем после фактического

наступления следующих обстоятельств: ____________________________________

_______________________________________________ (конкретные юридические

обстоятельства, наступление которых влечет возникновение обязанности

Доверителя оплатить услуги Поверенного).

1.5. Поверенный также обязан:

сообщать Доверителю по его требованию все сведения о ходе исполнения

передавать Доверителю без промедления все полученное по сделкам,

совершенным во исполнение поручения;

по исполнении поручения или при прекращении настоящего договора

поручения до его исполнения без промедления возвратить Доверителю

доверенность, срок действия которой не истек, и в ____________ (срок)

представить Доверителю письменный отчет с приложением оправдательных

документов, если это требуется по характеру поручения.

К отчету Поверенного должны быть приложены следующие документы:

1.6. Доверитель обязан:

выдать Поверенному доверенность (доверенности) на совершение

юридических действий, предусмотренных п.1.1 настоящего договора, за

исключением случаев, предусмотренных абзацем вторым п.1 ст.182 ГК РФ, а

также передать Поверенному другие необходимые документы;

возмещать Поверенному понесенные издержки и обеспечивать его

средствами, необходимыми для исполнения поручения;

без промедления принять от Поверенного все исполненное им в

соответствии с настоящим договором;

уплатить Поверенному вознаграждение по правилам, установленным в

разделе 2 настоящего договора.

Покупатель (Должник) В связи с оплатой приобретенного товара не самим покупателем, а третьим лицом, действующим по его поручению, порядок учета НДС у должника не меняется, так как право на вычет входного НДС по товарам, приобретенным у поставщика, также как и обязанность по исчислению НДС по товарам, отгруженным ранее третьему лицу, не связаны с моментом оплаты

). Таким образом, какие-либо корректировки в данном случае не производятся. Третье лицо При перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, не влияет на порядок налогообложения НДС у третьего лица. Это связано с тем, что право на вычет входного налога по приобретенным товарам не зависит от момента их оплаты

). Поставщик (Кредитор) Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица.

Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Письмо о погашении долга

В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо (1). Компания, которая просит о перечислении платежа за нее, не может проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа (2).

Любой доверитель стремится снизить расходы на оплату услуг поверенного. Чтобы одновременно избежать необоснованных затрат и обезопасить себя от возможных рисков, в договоре поручения необходимо правильно сформулировать условие о вознаграждении.

Например, нужно настоять на том, чтобы вознаграждение выплачивалось только после исполнения поверенным своих обязательств. Если поверенный предложит включить в договор условие об уплате аванса, то надо понимать, что в таком случае доверитель будет рисковать своими денежными средствами. Доверитель будет нести риск и в том случае, если он поручит поверенному вести расчеты с третьими лицами, самостоятельно исчислять сумму вознаграждения и удерживать ее из полученных средств. Вместе с тем, такое условие договора упростит порядок расчетов между сторонами договора поручения.

Почему договор поручения должен содержать условие о вознагражденииВ отношениях между юридическими лицами договор поручения, как правило, является возмездным. Это означает, что доверитель обязан выплатить поверенному вознаграждение.

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено (п. 1 ст. 972 ГК РФ):

Таким образом, организация-поверенный не вправе требовать выплаты вознаграждения по сути лишь в том случае, если договор поручения содержит условие о его безвозмездном характере. Во всех остальных случаях доверитель обязан уплатить вознаграждение.

Юрист организации, выступающей в роли доверителя, должен проследить за тем, чтобы договор поручения содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы доверителя будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Договор поручения будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (п. 2 ст. 972 ГК РФ). Это означает, что поверенный сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если поверенный сможет обосновать заявленные требования, то доверитель будет вынужден заплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника. Чтобы избежать судебных разбирательств и неоправданных расходов, в договор поручения нужно включить условие о вознаграждении.

2. Договор поручения будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении – это существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение заключают, как правило, в форме договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора поручения.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Как сформулировать условие о размере вознагражденияПри заключении договора поручения стороны вправе самостоятельно сформулировать условие о размере вознаграждения поверенного, поскольку закон прямо не предписывает делать это определенным образом. Размер вознаграждения можно определить разными способами. Так, стороны вправе установить, что вознаграждение поверенного – это:

Чтобы выбрать тот или иной способ, доверитель должен оценить все преимущества и риски применительно к конкретной ситуации.

Совет. п ри формулировке условия о размере вознаграждения (независимо от способа определения размера) имеет смысл указать, что в состав награды включается сумма НДС. Например: «Вознаграждение поверенного составляет 5% от суммы совершенной сделки (в том числе НДС – – 18%)».

Если этого не сделать, возникнет риск того, что, помимо вознаграждения, доверитель будет вынужден отдельно выплатить поверенному сумму НДС.

Вознаграждение как твердая сумма

Преимущество такого условия в том, что размер вознаграждения известен заранее. Другими словами, доверитель изначально знает, какую именно сумму он должен перечислить поверенному.

Недостаток в том, что доверитель не сможет получить по договору дополнительную прибыль. Такая прибыль могла бы возникнуть в случае, если бы поверенный заключил сделку (совершил иные юридические действия) на более выгодных для доверителя условиях по сравнению с условиями договора. Однако поверенный не заинтересован выполнять поручение на наиболее выгодных условиях, поскольку размер его вознаграждения от этого не изменится. Таким образом, стороны договора поручения ограничивают себя установленными рамками. Доверитель может рассчитывать только на тот результат, который указал в договоре поручения.

Вознаграждение как процент от суммы сделки

По такому условию размер вознаграждения зависит от суммы сделки: чем выше сумма, тем больше прибыль посредника (и наоборот). Следовательно, поверенный заинтересован выполнять поручение на более выгодных для доверителя условиях. Но прежде чем установить вознаграждение как процент от суммы сделки, доверителю нужно обратить внимание на три момента.

Во-первых, такое условие можно сформулировать только в случае, если договор поручения направлен на заключение сделок, а не на совершение иных юридических действий (например, действий по представительству).

Во-вторых, такое условие имеет смысл использовать, только если договор поручения направлен на реализацию товара, а не на его приобретение от третьих лиц. Ведь в последнем случае не совпадут интересы доверителя и поверенного: доверителю будет выгодно приобрести товар по более низкой цене, а поверенный попытается купить товар по более высокой цене (так как исходя из этой цены будет рассчитываться размер его вознаграждения).

В-третьих, в зависимости от конкретной ситуации вознаграждение как процент от суммы сделки может оказаться больше по размеру, чем вознаграждение как твердая сумма. Поэтому перед заключением договора поручения доверитель должен решить, что будет выгоднее: уплатить процент от сделки или твердую сумму вознаграждения.

Пример принятия решения о том, как сформулировать условие о размере вознаграждения

Предположим, поверенный обязан реализовать товар доверителя. Для этого поверенному необходимо заключить договор купли-продажи с третьим лицом (покупателем). Цена товара должна быть не менее 1 млн руб.

Поверенный предлагает доверителю выбрать одну из формулировок условия о размере вознаграждения:

Руководство организации, выступающей в роли доверителя, поручает юристу проанализировать правовые риски этого предложения.

На первый взгляд условия кажутся одинаковыми, поскольку 5 процентов от 1 млн руб. – это 50 тыс. руб. (как и твердая сумма).

Предположим теперь, что поверенный заключил сделку на наиболее выгодных для доверителя условиях. Например, цена по договору купли-продажи составила не 1 млн руб. а 1,3 млн руб. Если бы стороны определили вознаграждение как процент от суммы сделки, то доверитель должен был бы уплатить поверенному 65 тыс. руб. (5% от 1,3 млн руб.). Если бы вознаграждение составило твердую сумму, то доверителю нужно было бы уплатить 50 тыс. руб. То есть доверитель смог бы сэкономить 15 тыс. руб. Таким образом, в рассматриваемой ситуации выгоднее сформулировать условие о вознаграждении в твердой сумме.

Вместе с тем, такая ситуация редко встречается на практике. Ведь посредник не заинтересован выполнять поручение на выгодных для доверителя условиях, если размер вознаграждения не зависит от суммы сделки. Например, если установить вознаграждение в твердой сумме (50 тыс. руб.), то поверенный, вероятнее всего, совершит сделку на условиях договора поручения (не на более выгодных). В итоге доверитель получит 950 тыс. руб. (сумма сделки за вычетом награды поверенного). Если же определить награду как процент от суммы сделки (5%), то поверенный постарается совершить сделку на более выгодных условиях (предположим, 1,3 млн руб.). В итоге доверитель получит 1 млн 235 тыс. руб. (1 300 000 руб. – 65 000 руб. = 1 235 000 руб.), то есть намного больше, чем при уплате награды в твердой сумме.

Таким образом, для правильной формулировки условия о размере вознаграждения нужно оценить не только размер награды (сколько сэкономит доверитель), но и вероятность получения и предполагаемый размер дополнительной прибыли доверителя (сколько сможет получить доверитель).

Вознаграждение как разница между суммами сделки

Такое условие можно сформулировать в случае, если договор поручения направлен на заключение сделок, а не на совершение иных юридических действий (например, действий по представительству).

Преимущество этого условия – доверитель либо вовсе не тратит свои средства на оплату услуг поверенного (если договор направлен на реализацию товара), либо выплачивает вознаграждение в пределах суммы, за которую готов купить ту или иную вещь (если договор направлен на приобретение товара). Размер вознаграждения зависит от действий посредника. Например, поверенный должен реализовать товар по более высокой цене либо приобрести товар по более низкой цене по сравнению с установленной в договоре. Разница между ценой, указанной в договоре поручения, и ценой, указанной в договоре купли-продажи, будет составлять вознаграждение поверенного.

Если при этом стороны установили, что формально именно доверитель перечисляет вознаграждение поверенному (например, при продаже товара доверитель сначала получает всю сумму оплаты, а потом передает поверенному соответствующую разницу), то важно сделать это вовремя. Иначе доверитель должен будет выплатить проценты за пользование чужими денежными средствами (либо неустойку), причем сделать это придется за счет собственных средств.

Пример из практики: суд взыскал с доверителя, нарушившего обязательство по оплате, не только сумму вознаграждения по договору поручения, но и неустойку за просрочку оплаты

ООО «К.С.» (доверитель) заключило с ООО «К.Г.» (поверенный) договор поручения. Поверенный обязался заключить с третьим лицом договор об осуществлении технологического присоединения к электрическим сетям энергопринимающих устройств (далее – сделка). Стороны установили размер вознаграждения в виде разницы между суммой, указанной в договоре поручения, и суммой по сделке с третьим лицом. Доверитель обязался выплатить вознаграждение после подписания акта приема-передачи документов. Кроме того, стороны предусмотрели неустойку в случае просрочки оплаты.

Поверенный заключил сделку с третьим лицом на более выгодных условиях по сравнению с условиями договора поручения. Доверитель подписал акт приема-передачи документов, однако вознаграждение не перечислил. ООО «К.Г.» предъявило к ООО «К.С.» требование о взыскании долга в размере невыплаченной награды, а также требование о взыскании неустойки.

Истец представил следующие доказательства:

Суд посчитал требования истца обоснованными и обязал доверителя выплатить вознаграждение и неустойку (постановление ФАС Волго-Вятского округа от 23 ноября 2009 г. по делу № А43-290/2008).

Недостаток такого условия – доверитель не может рассчитывать на получение дополнительной прибыли. Он получит только тот результат, который указан в договоре поручения.

Как сформулировать условие о порядке уплаты вознагражденияФормулировка условия о порядке уплаты вознаграждения зависит от того, как стороны определили размер вознаграждения.

1. Порядок уплаты вознаграждения, установленного в твердой сумме

Если стороны договора поручения определили размер вознаграждения как твердую сумму, то нужно указать, с какого момента доверитель обязан ее заплатить. Так, в договоре можно установить, что вознаграждение выплачивается:

Наиболее предпочтителен первый вариант, поскольку доверителю выгоднее уплатить вознаграждение после исполнения поручения. В противном случае (т. е. при выплате аванса) доверитель рискует своими денежными средствами. Ведь если поверенный, получивший аванс, не исполнит обязательство и не возвратит денежные средства, то доверитель будет вынужден обратиться в суд. Вместе с тем, не стоит путать условие об авансе и условие о выплате поверенному средств, необходимых для исполнения поручения (абз. 3 п. 2 ст. 975 ГК РФ). В последнем случае денежные средства не являются вознаграждением и никак не влияют на порядок его уплаты.

Важно отметить, что уплата вознаграждения не зависит от результата договора поручения. Другими словами, поверенный отвечает за заключение сделки (совершение иных юридических действий), а не за исполнение ее третьим лицом. Поэтому доверитель обязан выплатить вознаграждение независимо от того, получил ли он результат по договору.

2. Порядок уплаты вознаграждения, установленного в виде процента или разницы

Если стороны определили размер вознаграждения как процент от суммы сделки или как разницу между суммами, то формулировка условия о порядке уплаты вознаграждения будет зависеть от того, кто ведет расчеты с третьими лицами: доверитель или поверенный.

Если по договору поручения расчеты с третьими лицами ведет доверитель, то он обязан перечислить сумму вознаграждения после того, как поверенный заключит сделку (сделки) с третьим лицом. Обязанность по выплате может возникнуть либо сразу после заключения сделки, либо после поступления средств от третьего лица. Второй вариант наиболее предпочтителен, поскольку доверитель перечислит награду только после того, как третье лицо исполнит свои обязанности. Однако если третье лицо нарушит обязательство по расчетам, то это не повлияет на отношения между доверителем и поверенным: поверенный сохранит право на вознаграждение.

Если по договору поручения расчеты с третьими лицами ведет поверенный, то условие о порядке уплаты вознаграждения можно сформулировать одним из двух способов.

1. Поверенный передает доверителю все денежные средства (иное имущество), поступившие от третьего лица. После этого доверитель рассчитывает и перечисляет поверенному сумму вознаграждения.

Преимущество такого способа в том, что доверитель защищает себя от возможных нарушений со стороны поверенного. Например от того, что поверенный не сможет удержать денежные средства или самостоятельно рассчитать сумму вознаграждения. Недостаток в том, что между сторонами возникает достаточно сложный порядок расчетов.

2. Поверенный передает доверителю денежные средства (иное имущество) за вычетом суммы вознаграждения. Другими словами, поверенный самостоятельно рассчитывает и получает вознаграждение.

Очевидно, что в этом случае порядок расчетов между сторонами значительно упрощается. Вместе с тем, возникает риск нарушений со стороны поверенного. Например, поверенный может неправильно рассчитать сумму вознаграждения, в результате чего доверитель будет вынужден предъявить требование о взыскании неосновательного обогащения.