Категория: Бланки/Образцы

Здравствуйте! Надеюсь, что пишу в правильный раздел.

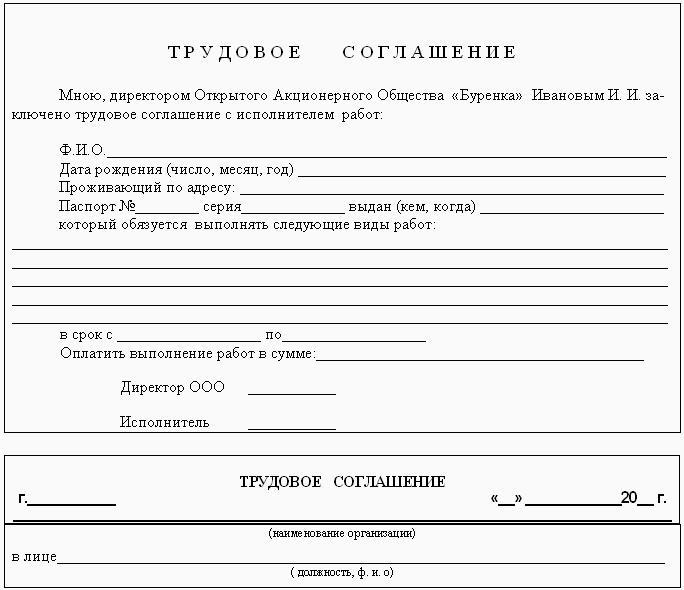

У меня фирма хочет наклеить рекламу с нашими данными на автомобиль сотрудника. Имеет ли право фирма составить договор с физ.лицом (владельцем автомобиля, работником фирмы) на рекламу на автомобиле сотрудника-физ.лица. Может у кого есть образец и как оформить это все? Ему положены еще выплаты за распространения рекламы. Это тоже как-то нужно оформить.

договор на оказание услуг, имхо. Он оказывает вам услугу по размещению вашей рекламы

может есть у кого такой типовой договор?

может есть у кого такой типовой договор?

вверху форума есть FAQ. Там есть образцы многих договоров

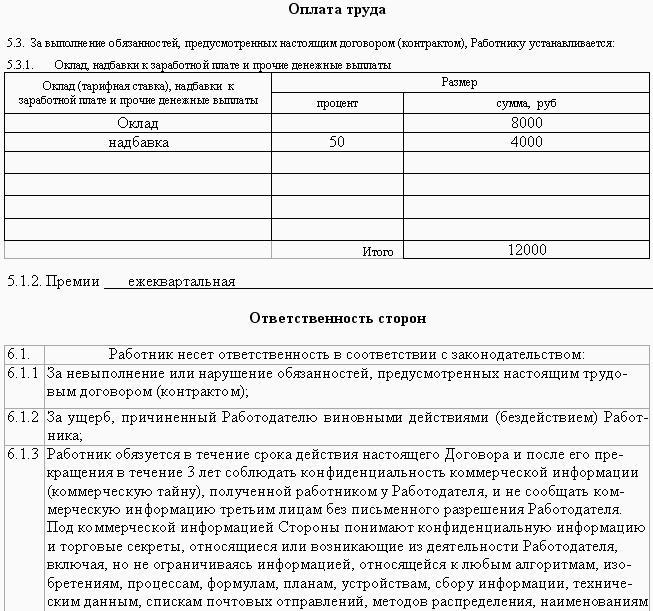

а должна ли фирма будет платить налог на рекламу?

насколько знаю, его отменили еще до революции :D

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Перечень видов деятельности, в отношении которых по решению местных властей может применяться ЕНВД, установлен пунктом 2 статьи 346.26 Налогового кодекса РФ. В этот перечень включена предпринимательская деятельность:

Применение ЕНВД при деятельности по распространению и размещению рекламы не зависит от формы расчетов с заказчиками (наличная, безналичная, с использованием пластиковых карт, смешанная). Такой вывод следует из положений абзацев 35, 36 статьи 346.27 Налогового кодекса РФ и подтверждается Минфином России (письмо от 2 апреля 2008 г. № 03-11-04/3/167).

Наружная рекламаОрганизация вправе применять ЕНВД в отношении деятельности по распространению наружной рекламы:

Организация вправе применять ЕНВД в отношении деятельности по размещению рекламы на внешних и внутренних поверхностях транспортных средств:

Ситуация: может ли организация платить ЕНВД, если она сдает средства наружной рекламы (транспортные средства) в аренду другим организациям ?

Ответ: нет, не может.

Организация может платить ЕНВД, если она занимается распространением и размещением рекламы для получения доходов (абз. 1, подп. 10, 11 п. 2 ст. 346.26 НК РФ). Сдавая в аренду средства наружной рекламы (транспортные средства), организация получает доходы именно от этого вида деятельности, а не от размещения рекламы. Значит, под ЕНВД данный вид деятельности не подпадает.

Такой точки зрения придерживается Минфин России в письмах от 22 июля 2011 г. № 03-11-06/2/108, от 15 апреля 2010 г. № 03-11-11/99, от 10 июня 2008 г. № 03-11-04/3/265. Правомерность этой позиции подтверждается арбитражной практикой (см. например, постановления Президиума ВАС РФ от 8 июля 2008 г. № 3822/08, ФАС Уральского округа от 7 апреля 2009 г. № Ф09-1824/09-С3, Восточно-Сибирского округа от 2 сентября 2008 г. № А19-1620/08-11-Ф02-4229/08).

Ситуация: может ли организация платить ЕНВД, если она размещает социальную рекламу?

Ответ: да, может, при условии, что социальная реклама размещается для получения дохода.

Организация вправе применять ЕНВД, если она занимается распространением и размещением рекламы для получения доходов (абз. 1 п. 2, подп. 10 и 11 п. 2 ст. 346.26 НК РФ). При этом Налоговый кодекс РФ не связывает данную обязанность с видом размещаемой рекламы. Значит, распространение социальной рекламы также может подпадать под ЕНВД (подп. 10, 11 п. 2 ст. 346.26 НК РФ).

Распространять социальную рекламу организация может за плату по договору. В этом случае такая деятельность считается предпринимательской, а значит, подпадает под ЕНВД. Такие правила следуют из абзаца 3 пункта 1 статьи 2 Гражданского кодекса РФ и абзаца 1 пункта 2 статьи 346.26 Налогового кодекса РФ.

Если организация распространяет социальную рекламу на безвозмездной основе, эта деятельность под ЕНВД не подпадает. В этом случае данная деятельность будет считаться благотворительной. Доходы от такой деятельности организация не получит. Такие правила содержатся в статье 1 Закона от 11 августа 1995 г. № 135-ФЗ, абзаце 1 пункта 2 статьи 346.26 Налогового кодекса РФ и абзаце 3 пункта 1 статьи 2 Гражданского кодекса РФ.

Физический показатель для расчета ЕНВДЕсли организация занимается распространением и размещением наружной рекламы с использованием рекламных конструкций (кроме конструкций с автоматической сменой изображения и электронных табло), в качестве физического показателя при расчете ЕНВД используйте площадь, предназначенную для нанесения изображения (в кв. м) (п. 3 ст. 346.29 НК РФ).

Если организация размещает рекламу на конструкциях с автоматической сменой изображения, то физическим показателем является площадь экспонирующей поверхности (в кв. м) (п. 3 ст. 346.29, абз. 33 ст. 346.27 НК РФ). При этом не важно, сколько сменных изображений имеет конструкция (письмо Минфина России от 28 апреля 2006 г. № 03-11-04/3/224).

Если организация размещает рекламу на электронном табло, то физическим показателем является площадь его светоизлучающей поверхности (в кв. м) (п. 3 ст. 346.29, абз. 34 ст. 346.27 НК РФ). При этом данный показатель не зависит от количества демонстрируемой информации на табло (письмо Минфина России от 1 февраля 2005 г. № 03-06-05-04/14).

Площадь, предназначенную для нанесения изображения (экспонирующей и светоизлучающей поверхностей), определите по данным технической документации (паспорт, инструкция и т. д.), которая прилагается к конструкции. Также она может быть указана в договоре купли-продажи конструкции или договоре аренды. Такой порядок изложен в письме Минфина России от 1 февраля 2005 г. № 03-06-05-04/14.

Если организация размещает рекламу на транспортных средствах, то физическим показателем является количество транспортных средств (п. 3 ст. 346.29 НК РФ). Это правило применяется при размещении рекламы как на внешних, так и на внутренних поверхностях транспортных средств (письмо Минфина России от 6 июня 2012 г. № 03-11-06/3/41). Чтобы обосновать правильность расчета ЕНВД, количество транспортных средств, на которых размещается реклама, должно быть указано в договоре на оказание рекламных услуг. Это следует из положений статьи 346.27 Налогового кодекса РФ.

Базовая доходностьПри расчете ЕНВД по распространению и размещению рекламы используйте показатели базовой доходности:

Помимо физического показателя и базовой доходности при расчете ЕНВД с площади торговых залов используйте значения:

При этом значение коэффициента К1 не округляется, а значение коэффициента К2 округлите до трех знаков после запятой (п. 11 ст. 346.29 НК РФ).

Налоговая ставкаСумму ЕНВД рассчитывайте по ставке 15 процентов вмененного дохода (налоговой базы) (ст. 346.31 НК РФ).

Налоговая базаДля расчета ЕНВД сначала определите налоговую базу за отчетный квартал. Это можно сделать по формуле:

Это следует из подпункта 10 пункта 5.2 Порядка, утвержденного приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13.

Пример расчета ЕНВД по размещению рекламы на электронных табло

Начиная с 1 января 2015 года ЗАО «Альфа» размещает наружную рекламу на электронных табло и применяет ЕНВД.

Организация размещает рекламу на 2 электронных табло. Площадь светоизлучающей поверхности светодиодов на первом табло равна 35 кв. м, на втором – 30 кв. м. Общая площадь светоизлучающей поверхности, которая учитывается при расчете налога, составляет 65 кв. м.

В 2015 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местными властями установлено в размере 0,7.

В течение I квартала организация размещала рекламу на 2 электронных табло каждый месяц (январь, февраль, март).

Налоговая база по ЕНВД за I квартал составила:

5000 руб./шт. × (65 кв. м + 65 кв. м + 65 кв. м) × 0,7 × 1,798 = 1 227 135 руб.

ЕНВД за I квартал равен:

1 227 135 руб. × 15% = 184 070 руб.

Пример расчета ЕНВД по размещению рекламы на транспортных средствах. Количество транспортных средств изменялось в течение налогового периода

ЗАО «Альфа» занимается размещением рекламы на автобусах и применяет ЕНВД.

Коэффициент-дефлятор К1 в 2015 году равен 1,798. Значение корректирующего коэффициента К2 местными властями установлено в размере 0,7.

В январе организация разместила рекламу на 5 автобусах, в феврале – на 6 автобусах, в марте – на 6 автобусах.

Бухгалтер «Альфы» рассчитал ЕНВД так.

Налоговая база по ЕНВД за I квартал составила:

10 000 руб./шт. × (5 шт. + 6 шт. + 6 шт.) × 0,7 × 1,798 = 213 962 руб.

ЕНВД за I квартал равен:

213 962 руб. × 15% = 32 094 руб.

Пример расчета ЕНВД по размещению наружной рекламы на стационарных рекламных конструкциях (кроме конструкций с автоматической сменой изображения и электронных табло). Количество рекламных конструкций изменялось в течение налогового периода

ЗАО «Альфа» размещает наружную рекламу на собственных щитах и применяет ЕНВД.

Площадь, предназначенная для нанесения изображения, на первом щите составляет 30 кв. м, на втором щите – 26 кв. м, на третьем – 32 кв. м. Итого – 88 кв. м.

В 2015 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местными властями установлено в размере 0,7.

В январе организация разместила рекламу на 3 щитах. В феврале организация взяла в аренду еще 2 щита. В феврале организация разместила рекламу на 4 щитах. В марте – на 5 щитах. Площадь каждого (в соответствии с договором аренды) составила 27 кв. м.

Налоговая база по ЕНВД за I квартал составила:

3000 руб./кв. м × (88 кв. м + (88 кв. м + 27 кв. м + 27 кв. м) + (88 кв. м + 27 кв. м + 27 кв. м)) × 0,7 × 1,798 = 1 404 598 руб.

ЕНВД за I квартал равен:

1 404 598 руб. × 15% = 210 690 руб.

Рассчитанную сумму ЕНВД можно уменьшить на сумму уплаченных страховых взносов и выплаченных больничных пособий. Подробнее об этом см. Как рассчитать ЕНВД .

Ситуация: как определить налоговую базу по ЕНВД, если организация занимается размещением коммерческой и социальной рекламы ?

Налоговую базу по ЕНВД с деятельности по размещению коммерческой рекламы определяйте на общих основаниях.

Если наряду с коммерческой рекламой организация размещает социальную рекламу, нужно учитывать следующие особенности.

Размещение социальной рекламы за плату признается предпринимательской деятельностью, поэтому при соблюдении определенных условий она переводится на ЕНВД (подп. 10, 11 п. 2 ст. 346.26 НК РФ). Если же социальная реклама размещается на безвозмездной основе, платить ЕНВД не нужно. Это обусловлено тем, что размещение социальной рекламы на безвозмездной основе признается благотворительной деятельностью. А поскольку благотворительная деятельность не является предпринимательской, она не может быть переведена на уплату ЕНВД. Это следует из положений пункта 1 статьи 2 Гражданского кодекса РФ, статьи 1 Закона от 11 августа 1995 г. № 135-ФЗ и пункта 2 статьи 346.26 Налогового кодекса РФ.

Вместе с тем, если социальная реклама размещается на тех же рекламных носителях, что и коммерческая, при расчете налоговой базы по ЕНВД нужно учитывать всю площадь рекламных носителей. Даже если социальная реклама размещалась на безвозмездной основе. Такой вывод подтверждается письмом Минфина России от 17 сентября 2010 г. № 03-11-06/3/128.

В отношении деятельности по размещению рекламы местным законодательством могут быть предусмотрены льготы в виде пониженных корректирующих коэффициентов К2 . Если такие коэффициенты установлены, при расчете налоговой базы используйте их на общих основаниях.

Установленные местными властями коэффициенты К2 могут учитывать различные факторы, влияющие на величину базовой доходности . виды социальной рекламы, виды рекламных носителей и площадь рекламных конструкций, на которых размещается социальная реклама, продолжительность размещения социальной рекламы и т. п. (абз. 6 ст. 346. 27 НК РФ). Однако корректировать базовую доходность разрешается с учетом только тех факторов, которые прямо прописаны в законодательстве муниципального образования. Например, если при определении коэффициента К2 местные власти не предусмотрели льготу для размещения социальной и коммерческой рекламы на одних и тех же рекламных носителях, то при фактическом использовании этих носителей для обоих видов рекламы базовая доходность корректировке не подлежит.

Пример определения налоговой базы по ЕНВД с деятельности по размещению социальной рекламы

ЗАО «Альфа» размещает коммерческую и социальную наружную рекламу. Социальная реклама распространяется на возмездной основе. Для размещения рекламы используются три стационарных рекламных конструкции (щиты) без автоматической смены изображений и электронных табло. Базовая доходность при распространении наружной рекламы с использованием таких рекламных конструкций составляет 3000 руб. за 1 кв. м в месяц (п. 3 ст. 346.29 НК РФ). В отношении предпринимательской деятельности по распространению социальной рекламы на основании муниципальных правовых актов установлен корректирующий коэффициент К2 в размере 0,005.

В течение I квартала на всех рекламных носителях «Альфа» непрерывно размещала следующие виды рекламы:

Поскольку социальную рекламу, для которой предусмотрена льгота, «Альфа» размещала только на первом щите, применять понижающий коэффициент 0,005 она может при определении налоговой базы по ЕНВД лишь по этому рекламному носителю.

В 2015 году значение коэффициента-дефлятора К1 равно 1,798.

При расчете налоговой базы по ЕНВД за I квартал базовую доходность от размещения социальной рекламы на первом щите бухгалтер «Альфы» скорректировал с учетом коэффициентов К1 и К2:

3000 руб./кв. м × 0,005 × 1,798 = 26,97 руб./кв. м.

Налоговая база по первому щиту равна:

26,97 руб./кв. м × (30 кв. м + 30 кв. м + 30 кв. м) = 2427 руб.

о поиске рекламодателей для заключения договора о размещении и распространении наружной рекламы (образец)

ДОГОВОР N _______

Статья 1. Предмет настоящего Договора

1.1. Агент обязуется за вознаграждение совершать по поручению, от имени и за счет Принципала действия по поиску и привлечению третьих лиц (рекламодателей) для заключения с ними Принципалом договоров о размещении и распространении наружной рекламы.

1.2. Права и обязанности по сделкам, совершенным Агентом, возникают непосредственно у Принципала.

Статья 2. Обязанности сторон

2.1. Агент обязан:

2.1.1. осуществлять поиск, выбор и рекомендовать Принципалу третьих лиц для заключения договоров о размещении и распространении рекламы;

2.1.2. представлять интересы Принципала, проводить переговоры с третьими лицами;

2.1.3. запрашивать у третьих лиц информацию и документы, необходимые для заключения договора о размещении и распространении рекламы, получать и незамедлительно передавать их Принципалу;

2.1.4. знакомить третьих лиц с проектами договоров о размещении и распространении рекламы, осуществлять действия, направленные на согласование условий заключаемых договоров;

2.1.5. не разглашать сведения, содержащиеся в документах, переданных ему Принципалом или третьим лицом для исполнения обязательств по настоящему Договору, не передавать и не распространять их иным образом другим лицам, обеспечивать сохранность переданных ему документов;

2.1.6. организовывать подписание договоров между Принципалом и третьим лицом;

2.1.7. собирать и передавать третьему лицу необходимую информацию и материалы для изготовления макета рекламной информации;

2.1.8. совершать необходимые действия, направленные на сопровождение исполнения заключенного Принципалом с третьим лицом договора;

2.1.9. располагать необходимой определяемой Принципалом информацией общего характера о договорах между Принципалом и третьими лицами, заключенных при участии Агента, предоставлять ее Принципалу по его требованию;

2.1.10. исполнять данное ему поручение в соответствии с указаниями Принципала;

2.1.11. сообщать Принципалу по его требованию все сведения о ходе исполнения поручения, представлять отчеты;

2.1.12. не заключать субагентские договоры с другими лицами;

2.1.13. установить и поддерживать регулярную связь с Принципалом, участвовать в проводимых по инициативе Принципала встречах агентов, семинарах и иных мероприятиях, касающихся деятельности Принципала, для целей которой заключен настоящий Договор;

2.1.14. выполнять иные обязанности, которые в соответствии с настоящим Договором и законом возлагаются на Агента или следуют из обычаев делового оборота, в том числе вытекают из решений, принятых на мероприятиях, предусмотренных пунктом 2.1.13 настоящего Договора.

2.2. Принципал обязан:

2.2.1. незамедлительно принимать от Агента все полученные от третьих лиц документы и материалы;

2.2.2. обеспечивать Агента документами, материалами и техническими средствами, необходимыми для исполнения обязательств по настоящему Договору;

2.2.3. уплачивать Агенту вознаграждение;

2.2.4. принимать (утверждать) отчеты Агента. Принципал, имеющий возражения по отчету Агента, должен сообщить о них Агенту в течение 5 (пяти) рабочих дней со дня получения отчета. В противном случае отчет считается принятым Принципалом.

Статья 3. Агентское вознаграждение

3.1. За оказанные услуги Принципал выплачивает Агенту вознаграждение.

3.2. Вознаграждение Агента составляет 0,0 (прописью) % суммы, выплаченной Принципалу по заключенному с третьим лицом договору.

Агент получает вознаграждение только с сумм, фактически полученных Принципалом по договору, заключенному с третьим лицом, после вычета всех налогов, которые должны быть уплачены в соответствии с законодательством. Если услуги по договору, заключенному при участии Агента, облагаются НДС, вознаграждение Агента рассчитывается без учета НДС.

3.3. Агент представляет отчет ежемесячно в течение 5 (пяти) дней после окончания каждого календарного месяца.

3.4. Размер выплачиваемого Агенту вознаграждения указывается в актах об оказанных услугах, подписываемых сторонами по истечении каждого календарного месяца. Акт об оказанных услугах подписывается сторонами в течение 5 (пяти) дней с момента утверждения Принципалом отчета Агента.

3.5. Вознаграждение выплачивается Агенту в течение 10 (десяти) дней с момента подписания сторонами акта об оказанных услугах, при условии утверждения отчета Агента.

3.6. Вознаграждение выплачивается Агенту в российских рублях наличными или банковским переводом на банковский счет Агента.

3.7. Вознаграждение Агента включает в себя расходы и издержки, понесенные Агентом при исполнении поручения Принципала.

3.8. С сумм, причитающихся Агенту в качестве вознаграждения, Принципал производит удержания и осуществляет выплаты в государственный бюджет и внебюджетные фонды в установленном законом порядке.

Статья 4. Ответственность и условия освобождения от нее (форс-мажор)

4.1. За неисполнение или ненадлежащее исполнение обязательств стороны несут ответственность, предусмотренную настоящим Договором и законодательством.

4.2. За неисполнение или ненадлежащее исполнение Агентом своих обязанностей Принципал вправе потребовать от него выплаты неустойки в размере 00000 (сумма прописью) рублей. За длящееся нарушение предусмотренная настоящим пунктом неустойка взыскивается за каждый день.

4.3. За просрочку выплаты Принципалом агентского вознаграждения Агент вправе потребовать от него выплаты неустойки в размере 0,0 (прописью) % предусмотренного денежного обязательства (суммы платежа), взыскиваемой за каждый день просрочки.

4.4. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, в том числе тех, которые стороны не могли предвидеть или предотвратить разумными мерами.

4.5. Сторона, которая не в состоянии выполнить обязательства по настоящему Договору в связи с наступлением обстоятельств непреодолимой силы, обязана уведомить другую сторону в течение 10 (десяти) дней со дня, когда ей стало известно о наступлении таких обстоятельств. Сторона, не выполнившая это условие, не вправе ссылаться на обстоятельства непреодолимой силы в обоснование своего освобождения от ответственности.

4.6. При возникновении обстоятельств непреодолимой силы исполнение обязательств соразмерно переносится на срок действия этих обстоятельств, если иное не предусмотрено соглашением сторон.

4.7. После прекращения действия обстоятельств непреодолимой силы сторона, для которой они наступили, должна немедленно, в тот же день, когда ей стало известно о прекращении таких обстоятельств, известить об этом другую сторону.

4.8. Если обстоятельства непреодолимой силы будут продолжаться более 1 (одного) месяца, каждая из сторон вправе отказаться от дальнейшего исполнения обязательств по настоящему Договору.

Статья 5. Заключительные положения

5.1. Применимым правом для отношений сторон по настоящему Договору является право Российской Федерации. К правоотношениям сторон, не урегулированным настоящим Договором, применяются соответствующие положения Гражданского кодекса Российской Федерации.

5.2. Любое уведомление, запрос, требование, которые могут быть направлены по условиям настоящего Договора, должны быть составлены в письменной форме и вручены либо лично под расписку и надлежащим образом приняты и зарегистрированы получателем, либо направлены почтовым отправлением за счет отправителя.

5.3. Условия настоящего Договора могут быть изменены или дополнены сторонами. Все приложения к настоящему Договору являются его неотъемлемой частью.

5.4. Расторжение настоящего Договора или изменение его условий допускается по соглашению сторон.

5.5. Судебные споры по настоящему Договору разрешаются по месту нахождения Принципала.

5.6. Территория действия и исполнения настоящего Договора: _________________________, Российская Федерация.

5.7. Настоящий Договор вступает в силу с момента его подписания обеими сторонами и действует до "___"__________ ____ г. включительно.

5.8. Настоящий Договор заключен в 2 (двух) экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из сторон.

Статья 6. Реквизиты и подписи сторон

Источник: "Юридические секреты рекламной деятельности. Как грамотно управлять рекламным агентством, вести с ним переговоры и заключать контракты: Практическое пособие"