Категория: Бланки/Образцы

Договор аренды транспортного средства с экипажем.

Договор аренды транспортного средства с экипажем. В соответствии с гражданским законодательством РФ по договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации ( ст.632 ГК РФ). Правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на заключение договора аренды на новый срок, установленные ст.621 ГК РФ, к договору аренды транспортного средства с экипажем не применяются.

Согласно ст.633 ГК РФ договор аренды транспортного средства с экипажем должен быть заключен в письменной форме независимо от его срока. К такому договору не применяются правила о регистрации договоров аренды, предусмотренные п.2 ст.609 ГК РФ.

См. также форму ЗАКАЗ-НАРЯД на предоставление транспортного средства Приложение N 5 к Правилам перевозок грузов автомобильным транспортом, утв. Постановлением Правительства РФ от 15 апреля 2011 г. N 272

Арендодатель в течение всего срока договора аренды транспортного средства с экипажем обязан поддерживать надлежащее состояние сданного в аренду транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей. Предоставляемые арендатору арендодателем услуги по управлению и технической эксплуатации транспортного средства должны обеспечивать его нормальную и безопасную эксплуатацию в соответствии с целями аренды, указанными в договоре. Договором аренды транспортного средства с экипажем может быть предусмотрен более широкий круг услуг, предоставляемых арендатору. Состав экипажа транспортного средства и его квалификация должны отвечать обязательным для сторон правилам и условиям договора, а если обязательными для сторон правилами такие требования не установлены, требованиям обычной практики эксплуатации транспортного средства данного вида и условиям договора.

Члены экипажа являются работниками арендодателя. Они подчиняются распоряжениям арендодателя, относящимся к управлению и технической эксплуатации, и распоряжениям арендатора, касающимся коммерческой эксплуатации транспортного средства. Если договором аренды не предусмотрено иное, расходы по оплате услуг членов экипажа, а также расходы на их содержание несет арендодатель. В соответствии со ст.636 ГК РФ, если иное не предусмотрено договором, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в т.ч. расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов. Если договором аренды транспортного средства с экипажем не предусмотрено иное, арендатор вправе без согласия арендодателя сдавать транспортное средство в субаренду. Арендатор в рамках осуществления коммерческой эксплуатации арендованного транспортного средства вправе без согласия арендодателя от своего имени заключать с третьими лицами договоры перевозки и иные договоры, если они не противоречат целям использования транспортного средства, указанным в договоре аренды, а если такие цели не установлены, назначению транспортного средства.

Согласно ст.639 ГК РФ в случае гибели или повреждения арендованного транспортного средства арендатор обязан возместить арендодателю причиненные убытки, если последний докажет, что гибель или повреждение транспортного средства произошли по обстоятельствам, за которые арендатор отвечает в соответствии с законом или договором аренды. Ответственность за вред, причиненный третьим лицам арендованным транспортным средством, его механизмами, устройствами, оборудованием, несет арендодатель. Он вправе предъявить к арендатору регрессное требование о возмещении сумм, выплаченных третьим лицам, если докажет, что вред возник по вине арендатора.

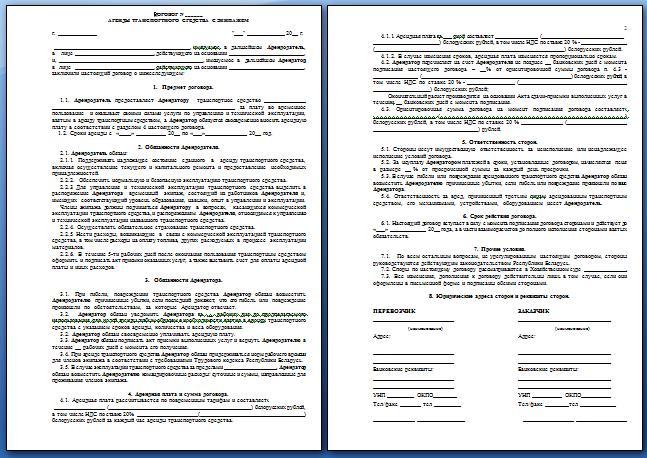

Договор аренды транспортного средства с экипажем

г. ______________ "___" ___________ 20__г.

именуем __ в дальнейшем "Арендодатель", в лице _________________________,

действующего на основании ______________________________________________,

(устава, положения, доверенности)

с одной стороны, и _____________________________________________________,

(наименование организации, Ф.И.О. гражданина)

именуем __ в дальнейшем "Арендатор", в лице ____________________________,

действующего на основании ________________________, с другой стороны,

заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Арендодатель обязуется передать Арендатору во временное

владение и пользование транспортное средство: ________

(наименование и характеристики транспортного средства, в т.ч.

модель, государственные номерные знаки, год выпуска и др.)

(указать способы или направления использования транспортного

средства, например, для перевозки грузов, пассажиров, багажа и др.).

Одновременно с передачей Арендатору транспортного средства

Арендодатель принимает на себя обязательства по оказанию силами

Арендодателя Арендатору услуг в сфере управления и технической

эксплуатации указанного транспортного средства (экипаж).

1.2. Указанное в п.1.1 договора транспортное средство с экипажем

должно быть передано Арендатору в течение ______ дней со дня подписания

1.3. На момент предоставления Арендатору транспортного средства его

техническое состояние определяется в соответствии с

________________________________________ (наименование, номер, серия,

дата выдачи и др. сведения о документе, выданном органом, управомоченным

осуществлять контроль или надзор с эксплуатацией соответствующего вида

транспортных средств), копия которого является приложением к настоящему

договору (приложение N 1).

1.4. На момент предоставления Арендатору транспортного средства его

балансовая стоимость с учетом износа составляет

Степень износа: ___________ %.

1.5. Передача транспортного средства оформляется передаточным актом,

подписываемым сторонами договора (их представителями), в котором должны

быть указаны сведения, характеризующие:

техническое состояние транспортного средства;

комплектность транспортного средства;

сведения о документации на транспортное средств;

другие сведения, которые стороны сочтут необходимым отразить в

Передаточный акт является приложением к настоящему договору

2. Права и обязанности сторон

2.1. Арендодатель вправе:

осуществлять руководство деятельностью членов экипажа по управлению

и технической эксплуатации транспортного средства, предоставленного по

досрочно расторгнуть настоящий договор в случае просрочки внесения

Арендатором арендной платы в течение _____________ со дня наступления

2.2. Арендодатель обязан:

своевременно передать Арендатору указанное в разделе 1 договора

транспортное средство в состоянии, отвечающем условиям договора и

предоставить необходимые для его эксплуатации документы;

поддерживать транспортное средство в техническом состоянии,

обеспечивающем его безопасную эксплуатацию, осуществлять текущий и

капитальный ремонт данного транспортного средства, обеспечивать его

необходимыми запасными частями и принадлежностями в течение срока

оказывать __________ (консультативную, информационную, иную) помощь

в целях наиболее эффективного использования арендованного транспортного

предоставить для управления и технической эксплуатации транспортного

средства квалифицированный экипаж, члены которого имеют документы,

разрешающие осуществлять управление данным транспортным средством;

за свой счет оплачивать труд членов экипажа и нести другие расходы,

связанные с их содержанием.

2.3. Арендатор вправе:

давать текущие и оперативные указания членам экипажа, обеспечивающие

эксплуатацию транспортного средства в соответствии с целями Арендатора;

заключать с третьими лицами гражданско-правовые договоры об

использовании транспортного средства в соответствии с целями Арендатора

при условии, что исполнение обязательств, вытекающих из этих договоров,

не будет противоречить назначению транспортного средства и целям его

2.4. Арендатор обязан:

принять транспортное средство и использовать его в соответствии с

условиями договора и назначением транспортного средства;

поддерживать транспортное средство в исправном состоянии,

обеспечивать его сохранность и комплектность;

нести расходы, связанные с эксплуатацией транспортного средства;

в установленные договором сроки вносить арендную плату;

возвратить транспортное средство в течение ________ (срок) после

прекращения договора Арендодателю комплектным и в состоянии, пригодном

для дальнейшего использования без дополнительных финансовых затрат

Арендодателя, но с учетом нормального износа.

3. Арендная плата и порядок расчетов

3.1. Арендатор уплачивает Арендодателю арендную плату за

предоставленное транспортное средство и услуги экипажа из расчета

_________________ рублей за один календарный месяц.

В случае, если транспортное средство с экипажем использовалось

Арендатором неполный календарный месяц, то арендная плата за этот период

определяется путем деления месячной арендной платы на количество дней в

данном месяце и умножения полученной суммы на количество календарных

дней, в течение которого использовалось транспортное средство.

За период действия договора общая сумма арендной платы составляет

3.2. Арендная плата перечисляется на расчетный счет Арендодателя

ежемесячно (ежеквартально) не позднее ____________ (указать число каждого

месяца, в котором наступает срок внесения платежа).

4. Ответственность сторон

4.1. Стороны несут имущественную ответственность за неисполнение или

ненадлежащее исполнение условий договора в соответствии с

законодательством и правилами, установленными в настоящем разделе.

4.2. За неуплату Арендатором арендной платы в сроки, установленные

договором, начисляется пеня в размере ___% от просроченной суммы за

каждый день просрочки.

4.3. За нарушение срока возврата транспортного средства Арендатор

уплачивает Арендодателю пеню в размере ___% месячной арендной платы за

каждый день просрочки.

4.4. В случае виновных действий Арендатора или лиц, за действия

которых от несет ответственность в соответствии с законом или договором,

произойдет гибель или повреждение транспортного средства, Арендатор

обязан возместить Арендодателю причиненные этим убытки.

4.5. Обязанность возмещения ущерба, причиненного третьим лицам

транспортным средством, его механизмами, устройствами и оборудованием при

отсутствии вины Арендатора, возлагается на Арендодателя.

При этом, если вред возник по вине Арендатора, то Арендодатель

вправе требовать от него возмещения сумм, выплаченных в виде неустойки

или возмещения убытков третьим лицам.

4.6. Уплата неустойки (штрафа, пени) и возмещение убытков не

освобождают стороны от выполнения их обязательств и принятия мер,

направленных на устранение нарушений.

5. Срок действия договора

5.1. Срок действия договора устанавливается:

с "___" _________ 20__ г. по "___" __________ 20__ г.

5.2. Досрочное расторжение договора может иметь место по соглашению

сторон либо по основаниям, предусмотренным гражданским законодательством

Российской Федерации или настоящим договором.

5.3. Настоящий договор вступает в силу в день его подписания

6. Дополнительные условия

_______________________________________________________ (в дополнительных

условиях указываются специфические особенности аренды конкретных видов

транспортных средств, связанные с ними дополнительные права и обязанности

6.2. Во всем остальном, что не предусмотрено настоящим договором,

стороны руководствуются действующим на территории Российской Федерации

7. Разрешение споров

7.1. Споры и разногласия, которые могут возникнуть при исполнении

настоящего договора, будут по возможности разрешаться путем переговоров

7.2. В случае невозможности разрешения споров путем переговоров

стороны передают их на рассмотрение в ___________. (указать место

нахождения арбитражного суда)

8. Адреса и банковские реквизиты сторон

Настоящий договор составлен в двух экземплярах на русском языке. Оба

экземпляра идентичны и имеют одинаковую силу. У каждой из сторон

находится один экземпляр настоящего договора.

К настоящему договору прилагаются: ________________________________.

Арендодатель _________________________________ М.П.

Арендатор ____________________________________ М.П.

См. СКЛАД ЗАКОНОВ об эксплуатации личного автомобиля в служебных целях

Договор аренды транспортного средства с экипажем.

Ответьте, пожалуйста на следующие вопросы: 1) является ли договор на предоставление во временное владение и пользование автотранспортного средства с предоставлением услуг по управлению им и его технической эксплуатации, своими силами, физическим лицом - владельцем автотранспортного средства договором гражданского-правового характера на предоставление услуг или договором аренды? 2) необходимо ли платить по данному договору юридическому лицу, получающему вышеперечисленные услуги, взносы во внебюджетные фонды ПФР и ФФОМС за физическое лицо, предоставляющее услуги? 3) если необходимо платить взносы ПФР и ФФОМС, то должны ли данные взносы входить в плату за получаемые услуги или получатель услуг должен оплатить данные взносы отдельно, за счет своих средств? 4) должен ли входить НДФЛ в плату за полученные услуги, либо же НДФЛ выплачивается получателем услуг отдельно, за свой счет?

Отвечает Ольга Моргунова, эксперт

1.Исходя из описания, данный договор можно отнести к договору аренды транспортного средства с экипажем.

2.Данный договор является смешанным, то есть в нем присутствуют элементы двух видов договоров (аренды и оказания услуг) (п. 3 ст. 421. ст. 606. 779 ГК РФ), с суммы оказания услуг необходимо начислить взносы на обязательное пенсионное (социальное, медицинское) страхование. Взносы на страхование от несчастных случаев и профзаболеваний платить нужно только в том случае, если в договоре аренды автомобиля с экипажем прописана такая обязанность (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

3.По общему правилу, страховые взносы начисляют на сумму договора, а не включают в неё. Например если по договору за услуги физическому лицу необходимо оплатить 15000, то на эту сумму и начисляют страховые взносы.

4.НДФЛ входит в сумму аренды и услуги. Удержать и перечислить НДФЛ должна организация-арендатор по месту своего учета в налоговой инспекции.

Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оплатить и отразить в бухучете и при налогообложении аренду личного автомобиля сотрудника

Виды договоров аренды транспорта

Есть два вида договоров аренды транспортных средств: с экипажем и без него. Правовое регулирование каждого из этих соглашений имеет свои особенности.

Аренда с экипажем. По такому договору арендодатель должен не только предоставить арендатору автомобиль, но и оказать ему услуги по его управлению и технической эксплуатации (ст. 632 ГК РФ ).

Аренда без экипажа. Заключив такой договор, можно просто получить автомобиль сотрудника во временное владение и пользование (ст. 642 ГК РФ ).

По общему правилу взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний с суммы арендной платы не начисляйте.

Это объясняется тем, что выплаты по таким договорам не признаются объектом обложения:

Такой порядок следует из положений части 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ, статей606. 642 Гражданского кодекса РФ и подтвержден в письме Минздравсоцразвития России от 12 марта 2010 г. № 550-19 .

Если учреждение заключило с сотрудником договор аренды автомобиля с экипажем, такой договор можно расценивать как смешанный, то есть в нем присутствуют элементы двух видов договоров (аренды и оказания услуг) (п. 3 ст. 421. ст. 606. 779 ГК РФ). О том, как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование в этом случае, см. Как начислить взносы на выплаты по гражданско-правовым договорам и договорам о передаче авторских прав .

Взносы на страхование от несчастных случаев и профзаболеваний платить нужно только в том случае, если в договоре аренды автомобиля с экипажем прописана такая обязанность (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России

Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и авторским договорам

На практике организации могут заключать смешанные договоры, в которых содержатся элементы различных видов соглашений. Например, договор, по которому гражданин, помимо обязательства по продаже товара, обязуется его установить и настроить. Выплаты по смешанным договорам облагайте страховыми взносами только в части вознаграждений, относящихся к выполненным работам (оказанным услугам). Выплаты по договору купли-продажи или аренды страховыми взносами не облагаются. Если в смешанном договоре стоимость выполняемых работ (оказываемых услуг) не выделена, объектом обложения страховыми взносами признается вся сумма, начисленная в пользу исполнителя договора.

Это следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Главбух советует: Если в смешанном договоре стоимость выполняемых работ (оказываемых услуг) не выделена отдельной суммой, подпишите с исполнителем дополнительное соглашение. В нем пропишите отдельно стоимость работ (услуг), облагаемых страховыми взносами, и стоимость прочих выплат по договору, не учитываемых при расчете взносов. На основании дополнительного соглашения страховые взносы начисляйте только на вознаграждение за выполненные работы (оказанные услуги).

Пример начисления страховых взносов на выплаты по смешанному гражданско-правовому договору

Организация заключила с А.С. Кондратьевым договор об аренде автомобиля с экипажем. Срок действия договора – с 1 по 11 февраля текущего года. По договору стоимость услуг водителя (Кондратьева) составляет 15 000 руб. аренда автомобиля – 5000 руб.

В феврале бухгалтер начислил страховые взносы только на стоимость услуг водителя. Аренда автомобиля является услугой по передаче имущества в пользование и поэтому взносами не облагается.

На выплаты Кондратьеву в феврале (15 000 руб.) бухгалтер начислил страховые взносы в размере 4065 руб. в том числе:

1. В ПФР – в размере 3300 руб. (15 000 руб. × 22%).

2. В ФФОМС – в размере 765 руб. (15 000 руб. × 5,1%).

Взносы на обязательное социальное страхование в ФСС России с выплат по гражданско-правовому договору бухгалтер не начислял.

Ольга Краснова, директор Системы Главбух и Системы Госфинансы

Валентина Акимова, государственный советник налоговой службы РФ III ранга

Нужно ли самостоятельно заплатить НДФЛ с дохода от сдачи имущества в аренду. Человек (не предприниматель) сдает в аренду жилое помещение. Арендатором выступает российская организация, которая снимает помещение для проживания своих сотрудников

Доходы, с которых человек, не являющийся предпринимателем, должен самостоятельно рассчитать и заплатить НДФЛ, перечислены в пункте 1 статьи 228 Налогового кодекса РФ.

В частности, к ним относятся доходы, полученные по договорам аренды от людей или организаций, которые не являются налоговыми агентами (подп. 1 п. 1 ст. 228 НК РФ ).

Российские организации-арендаторы признаются налоговыми агентами (п. 1 ст. 226 НК РФ ). Поэтому с доходов по договору аренды, заключенному с российской организацией, самостоятельно рассчитывать и платить налог не нужно. В этом случае удержать и перечислить НДФЛ должна организация-арендатор по месту своего учета в налоговой инспекции. Это следует из положений пунктов 2 и 7 статьи 226 Налогового кодекса РФ. Данный порядок уплаты НДФЛ применяется независимо от местожительства гражданина-арендодателя и нахождения арендованного имущества. Аналогичная точка зрения отражена в письме Минфина России от 1 июня 2011 г. № 03-04-06/3-128 .

Возложить обязанность по уплате НДФЛ на гражданина организация-арендатор (налоговый агент) не вправе (п. 5 ст. 3 НК РФ ). В частности, условие в договоре аренды (дополнительном соглашении к нему) о том, что гражданин самостоятельно рассчитывает и уплачивает НДФЛ с полученных доходов, является ничтожным.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Доброго вам дня, коллеги.

Диспозиция:

Заключается договор аренды транспортного средства с экипажем. Пункт 1.1. договора:

"1.1. Арендодатель обязуется предоставить Арендатору и его структурным подразделениям (филиалам) строительные машины (механизмы) с экипажем во временное владение и пользование в производственных целях, а также оказать силами Арендодателя услуги по управлению техникой и по технической эксплуатации техники в местах производства работ Арендатора."

Вроде бы все нормально, но п. 2.3. (арендная плата) повергает меня в недопонимание:

"2.3. Стоимость услуг по управлению и технической эксплуатации строительных механизмов не входит в состав арендной платы и определяется стоимостью одного машино-часа по планово расчетным ценам Арендодателя, утвержденным в установленном порядке и согласованным с Арендатором."

И вот почему:

Согласно ст. 603 ГК "По договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации ." То есть "услуги по управлению и тех.эксплуатации строительных механизмов" (п. 1.1. договора), согласно указанной статьи ГК, должны быть включены в состав арендной платы. На каком основании тогда вводится п. 2.3. и какого рода услуги по нему оплачиваются? Не получится ли, что услуги по технической эксплуатации мы будем оплачивать дважды или будем оплачивать невыполненные услуги?

Пробовал созвониться с арендодателем - результат "ноль": стандартная отмазка "мы такой договор заключаем с 2005 года и вопросы возникли только у вас".

Какие санкции из-за этого можно получить при проверке?

Разъясните, pls, ваше видение ситуации.

PS: а вот когда слышу фразу "мы так 10 лет делали и сейчас так делать будем " то начинаю задумываться, может санкция по ст. 139 УК и не такая суровая.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Видимо на основании статьи 606: Если договором аренды не предусмотрено иное, расходы по оплате услуг членов экипажа, а также расходы на их содержание несет арендодатель.

Таким образом, если в договоре указано иное: "Стоимость услуг по управлению и технической эксплуатации строительных механизмов не входит в состав арендной платы и определяется стоимостью одного машино-часа по планово расчетным ценам Арендодателя, утвержденным в установленном порядке и согласованным с Арендатором.", то Арендатор оплачивает и услуги по управлению и тех эксплуатации.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

Если договором аренды не предусмотрено иное, расходы по оплате услуг членов экипажа, а также расходы на их содержание несет арендодатель. И это правильно, поскольку основанием для выставления счета Арендатору будут понесенные расходы Арендодателя по заработной плате членов экипажа (возмещение понесенных расходов).

В противном случае теряется смысл самого договора аренды с экипажем - по итогу мы имеем совмещенный с договором аренды ТС договор оказания услуг по его управлению:

- в части аренды мы получаем работающее ТС и "бездействующий" экипаж;

- в части оказания услуг мы получаем услуги по управлению ТС;

При таком раскладе полностью нивелируется сам смысл аренды с экипажем.

По моему мнению "стоимость услуг по управлению и технической эксплуатации строительных механизмов" по-любому должна быть включена в состав арендной платы, просто сама арендная плата будет состоять из:

- стоимости аренды собственно ТС;

- стоимости услуг по управлению;

По итогу, ИМХО, пункт 2.3. договора следует излагать без фразы "не входит в состав арендной платы " и счет, выставленный Арендатору, будет содержать сведения по каждому из составляющих пунктов арендной платы.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Действительно, желательно проводить прозрачную градацию расходов по аренде и услугам. Арендую плату можно установить сразу, а сразу определить сколько мото-часов будет работать ТС не всегда возможно или знать точно.

Договор аренды ТС с экипажем можно отнести в смешанным договорам. И если услуги и аренда непосредственно связаны между собой или вытекают друг из друга, то можно выставить единый счет, где будет несколько строк: 1) аренда, 2) услуга по управлению, 3) иные услуги.

Однако, отражать все в составе арендной платы: аренда, услуга по управлению, иные услуги, ИМХО, не корректно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

Однако, отражать все в составе арендной платы: аренда, услуга по управлению, иные услуги, ИМХО, не корректно Но как же, когда аренда ТС с экипажем априори предполагает комплексную оплату услуг и по собственно аренде, и по услугам экипажа?

Статья 606 ГК дает право арендодателю выставить отдельный счет на возмещение затрат по услугам экипажа, но ведь все-равно это будет "арендная плата".

Честно, не могу уловить Вашу логику в данном вопросе. Наверное все-же на сегодня нужно "переспать" с новым видением ситуации.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Арендная плата - это плата за предоставленное в порядке аренды имущество.

Логика проста: арендная плата - отдельно, услуги - отдельно.

ИМХО, комплексным является договор, а не оплата услуг и арендная плата.

По аналогии, аренда помещения: арендная плата определяется отдельно, услуги по предоставлению коммунальных платежей - отдельно, хотя в договоре аренды помещения и указыается о том, что коммунальные услуги вытекают из пользования арендным имуществом.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

#7[433514] 28 октября 2013, 12:56

с услугамми по управлению понятно -часы работы механизма ; а арендная плата отдельно ,За месяц?или за день выполнения услуг?если за месяц,то к чему пришить. машина работала один день

Я хочу обратить внимание модератора на это сообщение, потому что: