Категория: Бланки/Образцы

Нововведения в государственном законодательстве часто ставят под вопрос выбор налогообложения. Молодые предприниматели часто задаются вопросом о том, какое налогообложение выбрать для ИП розничная торговля? Налогообложение является принципиально важным вопросом для любого ИП, ведь от правильности этого выбора зависит рациональность всей работы и общая доходность предприятия.

Получить разрешение на реализацию какого-либо продукта не сложно, при этом, очень важно выбрать подходящую систему выплаты налогов. Чтобы разобраться в вопросе выбора, необходимо детально рассмотреть все нюансы основных налоговых систем, чтобы в итоге принять правильное решение. Регистрация ИП проводится на протяжении пяти дней, но выбрать систему, по которой вы будете работать, вы должны заранее. Вы можете оформить свое индивидуальное предприятие самостоятельно или с помощью специальных организаций, но налогообложение вы должны выбрать сами.

Существует три системы налогообложения:

Каждый из этих видов имеет свои особенности, положительные и отрицательные стороны. Для розничной торговли выбор системы является очень важным, так как получить разрешение на переход к другому типу при возникновении каких-либо проблем иногда очень сложно. Ваш выбор всегда должен основываться на следующих показателях:

Обратите внимание. Правильно выбранная система налогообложения может помочь молодому предпринимателю быстро развить свой бизнес и получить максимум доход от розничной торговли.

Суть единого налога на вмененный доходЕсли вы решили выбрать ЕНВД, тогда вам необходимо быть готовым к жестким ограничениям со стороны государства. Виды деятельности, которые могут облагаться данной системой, довольно ограничены. При этом государственные власти Российской Федерации вправе укоротить и без того небольшой список возможных направлений в коммерческой деятельности. Убедитесь, что в данном перечне фигурирует вид деятельности, которым вы решили заниматься:

Однако это далеко не все ограничения в данной системе, существуют определенные требования к каждому из вышеперечисленных видов деятельности:

Обратите внимание. Для каждого вида деятельности предусмотрено правило, не позволяющее увеличивать численность работников, на одном предприятии может трудиться не более ста сотрудников.

Регистрации ИП осуществляется на протяжении пяти дней, по истечению еще пяти дней после получения свидетельства необходимо подать заявление на переход к ЕНВД. Перед тем, как подать заявление, убедитесь в том, что в вашем регионе данный вид деятельности попадает под систему ЕНВД, чтобы получить разрешение. К преимуществам данной методики можно отнести:

Пользуясь ЕНВД, ИП может сэкономить достаточно средств на услугах бухгалтера, да и проблем с подачей отчетов никогда не возникнет. Индивидуальный предприниматель совершает выплаты в пенсионные и страховые фонды на общих государственных основаниях. Единая отчетность по бухгалтерской деятельности представляет собой одну декларацию, которую необходимо составлять одни раз на квартал и подавать в налоговую инспекцию по месту регистрации.

Существуют и недостатки в данной форме выплат:

Рациональный подход к проблеме поможет вам разобраться, какое налогообложение лучше выбрать в конкретном случае, чтобы получить разрешение на осуществление розничной торговли.

Особенности упрощенной системы налогообложенияПосле того, как регистрация вашего ИП пройдена, вы можете подать заявление на упрощенное налогообложение или же предъявить оба заявления одновременно для экономии времени, чтобы получить разрешение на осуществление розничной торговли. Будьте предельно внимательны при выборе системы взносов, так как перейти на другую форму будет возможно только с нового учетного года. Основные ограничения УСН заключаются в следующем:

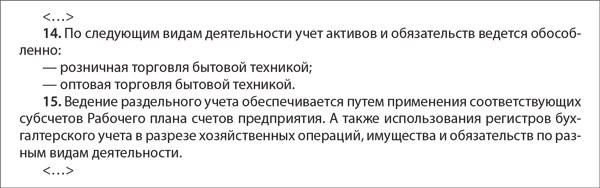

УСН, так же, как и ЕНВД, распространяется далеко не на все виды коммерческой деятельности, однако упрощенка является более щадящей системой. Под упрощенную систему налогообложения не попадают следующие виды бизнеса:

Упрощенная система налогообложения имеет множество положительных сторон, основными из них являются:

ИП может получить разрешение на использование УПН, если его коммерческая деятельность соответствует всем государственным требованиям данной системы.

Освободившись от выплат НДС, НДФЛ и налога на земельную собственность, предприниматель сможет лучше выбрать тип исчисления основного налога, это может быть шесть процентов от суммы всех доходов, или пятнадцать процентов от суммы доходов вместе с расходами.

Обратите внимание. Если общая сумма доходов ИП превысит лимит в шестьдесят миллионов рублей в год, тогда бизнесмен не получит разрешение на освобождение от налога на прибыль, регистрация пройдет повторно.

Суть общей системы налогообложенияЕсли регистрация ИП успешно пройдена, но бизнесмен не подал заявления на УСН или ЕНВД, тогда предприниматель автоматически переносится на общую систему налогообложения. Лучше сразу выбрать одну из двух альтернативных систем, так как вы не сможете сразу точно сказать, какие плоды принесет вам коммерческая деятельность. Разрешение на ОСН получать не нужно, эта модель является универсальной, поэтому подходит любым предприятиям. Регистрация в ОСН проходит автоматически, это значит, что вам не стоит переживать и тратить время, если вы в силах выплачивать следующий перечень налогов:

Лучше сразу выбрать наиболее подходящую вам систему налогообложения, так как с ОСН вы можете потерпеть большие убытки. Например, уличная торговля, в большинстве случаев, просто не может существовать на ОСН, сложная система бухгалтерской отчетности требует дополнительных денежных затрат, да и различным рискам ОСН подвергается очень часто. Лучше не рисковать при выборе системы налогообложения, сложно предположить, какие могут быть последствия неправильного выбора.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует - задайте вопрос в форме ниже:

Особенности настройки программы для учета индивидуальных предпринимателей в 1С:Бухгалтерия 8.3, редакция 3.0

Настройка параметров учета

Ввод сведений об индивидуальном предпринимателе

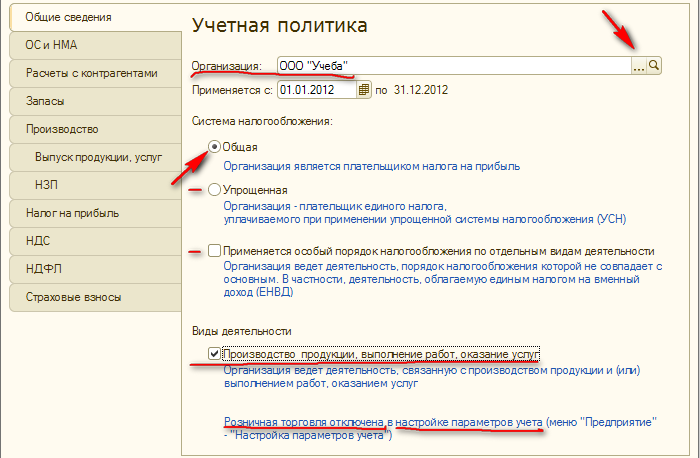

Сведения об индивидуальном предпринимателе (сведения о государственной регистрации, сведения о банковских счетах, коды ОГРНИП, ОКАТО и пр.) вводятся в справочнике «Организации». При создании нового элемента предлагается выбрать систему налогообложения.

В этом разделе приведены общие рекомендации по настройке программы, для организации учета индивидуальных предпринимателей, применяющих общий режим налогообложения (уплачивающих НДФЛ) и ведущих учет доходов и расходов в порядке, утвержденном приказом Минфина РФ от 13.08.2002 №86н/БГ-3-04/430. а также общие сведения об особенностях ведения учета в программе индивидуальными предпринимателями.

В форме «Настройка параметров учета» следует в разделе Применяемые системы налогообложения следует установить флажок Общая для индивидуальных предпринимателей. а также на закладке Запасы в разделе Учет товаров ведется установить флажок По партиям (документам поступления) .

При заполнении сведений об индивидуальном предпринимателе в поле «Физическое лицо» следует выбрать элемент справочника «Физические лица», в котором указаны сведения о предпринимателе, как о физическом лице (пол, паспортные данные, ИНН, дата рождения и пр.).

Настройка учетной политики

На форме «Учетная политика» доступен выбор используемой системы налогообложения. Основные настройки учетной политики для индивидуального предпринимателя находятся в разделе «Доходы и расходы индивидуального предпринимателя»

В форме «Учетная политика» следует указать основной вид деятельности, который выбирается из справочника видов деятельности. При заполнении справочника указываются характер деятельности и перечень номенклатурных групп, которые относятся к указанному характеру деятельности. Сведения из справочника «Виды деятельности предпринимателей» используются при формировании отчета «Книга учета доходов и расходов предпринимателя» (для заполнения титульного листа для отбора информации, при формировании отчета по отдельным видам деятельности).

В форме «Учетная политика» следует указать основной вид деятельности, который выбирается из справочника видов деятельности. При заполнении справочника указываются характер деятельности и перечень номенклатурных групп, которые относятся к указанному характеру деятельности. Сведения из справочника «Виды деятельности предпринимателей» используются при формировании отчета «Книга учета доходов и расходов предпринимателя» (для заполнения титульного листа для отбора информации, при формировании отчета по отдельным видам деятельности).

Поддерживается возможность ведения отдельных томов Книги учета доходов и расходов по неосновным видам деятельности. Для этого в учетной политике

В учетной политике настраивается момент включения в доходы авансов, полученных в текущем налоговом периоде в счет будущих поставок:

в момент реализации, независимо от периода получения –аванс включается в доход в том периоде, в котором происходит реализация; только в периоде фактического получения –авансы в счет будущих поставок в конце налогового периода включаются в доход по указанному виду деятельности и статье учета доходов и расходов.

Раздельный учет по нескольким видам деятельности

Номенклатурная группа и характер деятельности определяются автоматически, при проведении документов конфигурации.

Номенклатурная группа при отражении операций в налоговом учете определяется следующим образом:

Характер деятельности определяется в зависимости от следующих условий:

устанавливается флажок «Предприниматель ведет учет по нескольким видам деятельности». Отнесение хозяйственных операций к разным номенклатурным группам или характерам деятельности будет производиться в порядке, описанном ниже, в разделе «Раздельный учет по видам деятельности».

В последнем случае авансы могут быть включены в состав доходов автоматически регламентной операцией «Включение авансов в прочие доходы ИП» в конце года. Операция предназначена для случая, когда авансы поступают по одному виду деятельности, заданному в настройках учетной политики, выполняется один раз в конце года. Если авансы получены по разным видам деятельности, они включаются в доходы вручную документом «Запись книги учета доходов и расходов (ИП)».

Для признания материальных расходов предпринимателя требуется выполнение следующих условий: товары или материалы получены, оплачены поставщику, материалы переданы в производство. Такой порядок соответствует действующему законодательству и подтвержден арбитражной практикой (решение ВАС-9939/10 от 08.10.2010 г), однако в случае необходимости может быть настроен порядок признания расходов, при котором дополнительно требуется получение оплаты от покупателя, флажком «Получение дохода от реализации (оплаты от покупателя)». При установке этого флажка дополнительно настраивается возможность признать материальные расходы, понесенные в предыдущие налоговые периоды (вариант «Независимо от периода получения дохода») или только в текущем налоговом периоде. В последнем случае расходы, понесенные в прошлом налоговом периоде, доход по которым был получен в текущем налоговом периоде признаны не будут.

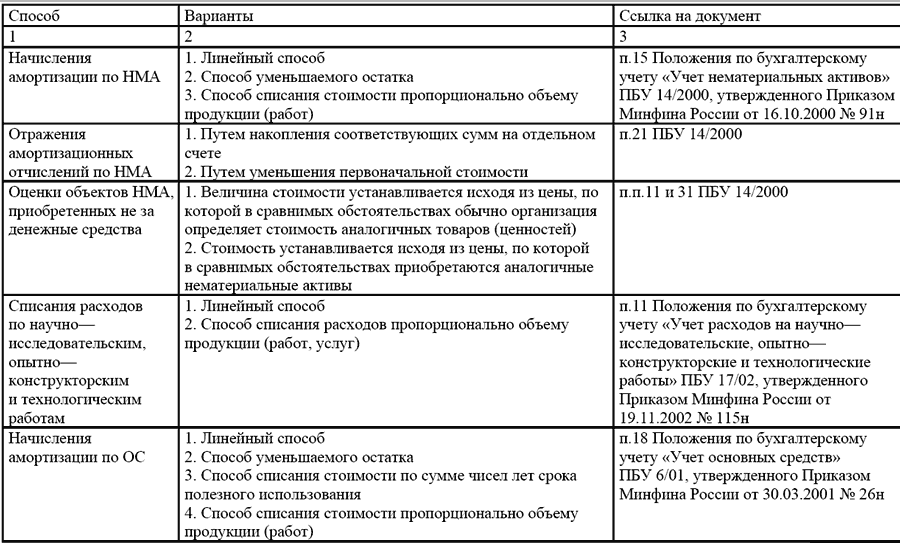

Особенность настройки учетной политики для индивидуального предпринимателя также заключается в том, что способ оценки стоимости МПЗ может быть только «ФИФО».

В соответствии с Порядком учета доходов и расходов индивидуальных предпринимателей: «Учет полученных доходов, произведенных расходов и хозяйственных операций ведется индивидуальным предпринимателем в одной Книге учета раздельно по каждому из видов осуществляемой предпринимательской деятельности.» (п. 7 Правил). Т.е. при отражении той или иной хозяйственной операции, необходимо определить, к какому виду деятельности она относится. Для того чтобы каждая операция однозначно относилась к определенному виду деятельности, в конфигурации предусмотрены дополнительные разрезы учета «Номенклатурная группа» и «Характер деятельности». Список номенклатурных групп задается пользователем самостоятельно (заполняется справочник «Номенклатурные группы»). Список же характеров деятельности в конфигурации ограничен. Всего в конфигурации предусмотрены следующие характеры деятельности:

Номенклатурная группа товаров (продукции, работ, услуг), с производством и (или) реализацией которых связана данная операция определяется по значениям субконто счетов бухгалтерского учета 20 «Основное производство» или 90 «Продажи». В качестве номенклатурной группы, при отражении в учете операций, которые не формируют проводки по счетам 20 и 90 (например, если это операция поступления МПЗ) используется номенклатурная группа, указанная в учетной политике организации, как основная номенклатурная группа. При поступлении покупных товаров номенклатурная группа определяется по значению реквизита «Номенклатурная группа», указанного в справочнике «Номенклатура», и если реквизит не заполнен, будет использована основная номенклатурная группа, указанная в учетной политике организации. При отражении косвенных расходов номенклатурная группа не указывается. Распределение косвенных расходов по номенклатурным группам производится в конце месяца, при проведении документа «Закрытие месяца», пропорционально долям дохода от реализации каждой номенклатурной группы товаров (продукции, работ, услуг).

Характер деятельности Производство (работы, услуги) Услуги, облагаемые ЕНВД Производство (работы, услуги) Услуги, облагаемые ЕНВД Все характеры деятельности Оптовая торговля Розничная торговля Розничная торговля, облагаемая ЕНВД

Оптовая или розничная торговля определяется видом документа конфигурации, отражающего реализацию. Для того, чтобы реализация относилась к розничной торговле, следует использовать документ «Отчет о розничных продажах». Режим налогообложения ЕНВД определяется: счетом бухгалтерского учета доходов при отражении реализации или статьей затрат при отражении общепроизводственных расходов или издержек обращения (в этом случае определяющим является реквизит статьи затрат «Отнесение расходов к деятельности, облагаемой ЕНВД»). Разделение операций на производство и торговлю определяется счетом бухгалтерского учета материально-производственных запасов (МПЗ): если учет МПЗ ведется на счете 41 «Товары», то данная операция относится к торговле; если учет МПЗ ведется на счетах 21 «Полуфабрикаты собственного производства» или 43 «Готовая продукция», то данная операция относится к производственной деятельности.

При поступлении МПЗ в качестве характера деятельности используется основной характер деятельности, указанный в учетной политике организации. В дальнейшем, при передаче материалов в производство или при реализации товаров, характер деятельности и номенклатурная группа могут измениться. Например, товар, приобретенный по характеру деятельности «Оптовая торговля» может быть реализован в розницу. В этом случае операция поступления МПЗ будет автоматически скорректирована: характер деятельности и номенклатурная группа, указанные при поступлении, будут изменены значениями, определенными в момент реализации. В нашем случае операция приобретения товара по характеру деятельности «Оптовая торговля» будет сторнирована и тут же будет создана аналогичная операция по характеру деятельности «Розничная торговля».

Похожая ситуация будет с поступлением сырья и материалов. Если номенклатурная группа продукции отличается от номенклатурной группы, к которой относятся материалы, то операция поступления материалов будет автоматически сторнирована, а вместо нее будет автоматически создана аналогичная операция, отражающая поступление материалов по номенклатурной группе продукции, на изготовление которой они были фактически израсходованы.

При отражении косвенных расходов характер деятельности остается неопределенным. Распределение косвенных расходов по характеру деятельности производится в конце месяца, при проведении документа «Закрытие месяца», пропорционально долям дохода от реализации по каждому характеру деятельности.

Эту информацию Вы можете узнать прослушав учебные курсы 1С в учебном Альфа-Персонал.

Навигация по записям ЗАЯВКА НА КУРСЫ 282-38-93 288-17-09 Заявка на курсы Название курсов

Но в соответсвии с действующим законодательством (ФЗ от 06.12.2011 N 402-ФЗ) ИП не ведут бухгалтерский учет, следовательно, составлять бухгалтерскую учетную политику нет необходимости.

Но вот налоговая учетная политика должна быть у каждого предпринимателя. В этом документе отражаются правила и методы, которые будут использоваться при расчете налогов. Заметим, что применяемый режим налогообложения не имеет значения, поскольку налоговая учетная политика потребуется каждому ИП.

Зачем предпринимателю учетная политикаНалоговая учетная политика представляет собой совокупность способов подсчета доходов и расходов, их признания, оценки и распределения, а также учета иных показателей в целях расчета налогов. Другими словами, в этом документе вы должны отразить все те правила и методы, которые будете применять при исчислении и уплате налогов.

В настоящее время вам предоставлено право самостоятельно выбирать, на каком налоговом режиме работать и какие методы оценки активов использовать. Например, Налоговый кодекс РФ предусматривает несколько методов оценки сырья и материалов - вам нужно выбрать тот, что вам удобен.

Кроме того, есть ряд ситуаций, для которых правила налогового учета не прописаны вовсе. Например, порядок распределения страховых взносов при совмещении УСН и ЕНВД не установлен. Тут вы должны разработать методы учета самостоятельно. И вот налоговая учетная политика - это и есть тот самый документ, в котором вы прописываете все выбранные методы учета.

Как утвердить документСформировать учетную политику необходимо до 1 января года, в котором планируете ее применять. Утверждается учетная политика приказом ИП.

Тем ИП, кто деятельность ведет давно, но налоговой политики не разрабатывал, необходимо сделать это сейчас.

Включите в документ методы и правила налогового учета, которые уже применяете в бизнесе, и введите документ в действие начиная с 1 января 2015 г. При этом срок окончания действия документа указывать не надо.

Применять утвержденную налоговую политику вы можете последовательно из года в год. Составлять новый документ на каждый новый год не нужно. При необходимости вы можете внести в учетную политику изменения и дополнения. Оформлять поправки следует отдельными приказами.

Какие нормы прописать ИП в учетной политике по налогообложениюСведения, которые следует отразить каждому коммерсанту в учетной политике, могут различаться. Имеет значение ваш вид деятельности, применяемая система налогообложения, совмещаете ли вы разные налоговые режимы или нет. Ведь тогда вы обязаны вести раздельный учет показателей, задействованных в разных бизнесах. Основную информацию, которую вам целесообразно прописать в налоговой политике, мы привели в таблице.

Пункты учетной политики, актуальные для предпринимателейЧто прописать в учетной политике

Предпринимательская деятельность в сегменте розничной торговли имеет множества различных нюансов, связанных с выбором идеи, подготовкой и пуском самого магазина, подбор персонала и конечно же налогообложением. На страницах ресурса мы рассматривали отдельные вопросы, связанные с открытием магазина в частности:

— выбор названия магазина;

Сегодня обсудим тему налогообложения торговли. Одной из самых распространенных систем налогообложения малого бизнеса в стране являться единый налог на вмененный доход. При этом сам единый налог можно использовать не только при оказании бытовых услуг, но и в рознице, и самое главное, что ЕНВД используется для всех видов такого бизнеса.

Согласно ст.346.26 НК РФ ЕНВД в розничной торговле применяется, если:

То есть, ко всем видам, но тут возникает главный вопрос, что можно считать розницей, а что нет.

Вопрос далеко не праздный ведь в случае если налоговая обнаружит операции не попадающие под определение розница в целях налогообложением ЕНВД то их обложение проведут по общим правилам с начислением соответствующих штрафов и санкций.

Что попадает под определение вменнки розничная торговля в 2015 году?

С момента внедрения вмененки между налоговиками с Минфином и предпринимателями идут длительные судебные баталии по четкому определению понятия операций розничной торговли на ЕНВД. На сегодня можно констатировать несколько основных моментов:

Первое – не смотря на юридический факт, что согласно законодательству различия между оптовой и розничной торговлей заключаются исключительно в порядке использования продукции. То есть, при такой продаже покупатель использует их для собственных нужд, а в случаи оптовой для дальнейшей предпринимательской деятельности. По факту плательщика ЕНВД не обязывают контролировать, куда в дальнейшем будет использоваться продукция, а определение розницы сводиться исключительно к порядку оформления операции купли-продажи.

На практике все операции розничной купли-продажи, облагаемые налогом в 2015 году должны оформляться исключительно расчетно-кассовыми документами, без заключения договоров поставки и оформления накладных и счетов-фактур. При этом не важно, кто выступает покупателем физическое лицо, ИП или юридическое лицо.

Второе не стоит забывать, что обязанность доказывать факт неправомерность обложения операции ложится на налоговый орган, то есть они обязаны доказывать факт нарушения. Правда есть и официальная позиция Минфина в которой часть товаров признана такими, которые не могут реализовывать плательщиками ЕНВД:

Такие товары согласно официальной позиции Минфина используются исключительно для ведения хозяйственной деятельности и потому не могут попадать под определение ЕНВД розничная торговля.

Кроме того, согласно ст. 346.27 НК РФ, часть товаров не попадают под действие вмененки:

Подведем итоги. В 2014 году продавать в розницу на ЕНВД нельзя 12 категорий товаров, все остальные можно при условии, что такая реализации будет оформлена через обычные расчетно-кассовые документы. Если же Вы выпишите накладную или оформите договор поставки, то можете попасть под штрафные санкции. В таком случаи лучше подумать об применении других видов налогообложения.

Какие основные ограничения по применению ЕНВД розничная торговля в 2015 году?Собственно их три:

Больше никаких реальных ограничений нет, что не может не радовать.

Как определяются физические показатели в вменнки в 2015году?При вмененки применяют несколько физических показателей для разных объектов розничной торговли:

Вопрос определения размера площади достаточно большой и требующий особого внимания потому будет вынесен в отдельную статью (не забывайте подписаться на ресурс и получать все новости первыми). В двух словах можно сказать, что под определение торгового зала попадает:

Как видим подсобки и места хранения товара не попадают под определения зал и соответственно не включаются в декларацию по ЕНВД .

Ведение учета при использовании ЕНВД в торговлиСогласно НК РФ индивидуальные предприниматели использующие вмененку для отдельных видов деятельности не обязаны по таким видам деятельности осуществлять учет. На практике это означает, что в обязанность ИП на ЕНВД торговля входит:

На этом первую часть, посвященную ЕНВД розничной торговли в 2014 году завершаем, в следующих статьях рассмотрим отдельные нюансы, которые возникают по ходу использования данной системы налогообложения. Жду Ваших вопросов и комментариев.

Видео пример расчета Пример расчета ЕНВД торговли для ИП