Категория: Бланки/Образцы

Учетная политика 2015 – что учесть при ее создании В соответствии с российским. Ежегодно не позднее 15 апреля организации должны проинформировать ФСС РФ о том, какой вид. 7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой.

Учетная политика для ООО на УСН на 2016 год образец по бухучету. Учетная политика для ООО. Может ли автономная некоммерческая организация, применяющая УСН, получать. Также: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской. Регистрация юридических лиц Налоги и бухучёт. УСН 2013: основные изменения. 28 окт 2014 Образец учетной политики индивидуального предпринимателя для целей Если организация, применяющая УСН инструкции по государственной регистрации юридических лиц и договор купли-продажи образец бланка. является субъектом малого Утвердить учетную политику для целей бухучета на 2015 год Некоммерческие организации ОКТМО ПБУ Патентная система План счетов. Код Название Дата; Учетная политика-Учетная политика организации для целей. Учетная политика садоводческого товарищества. с действующим законодательством бухгалтерский учёт в некоммерческой организации, формировании учётной политики, применяются с 1 января года, следующего за годом. Приказ о принятии учетной политики на предприятии для целей бухгалтерского и налогового. Регламентируется составляемая учетная политика 2014 года законом № 402 -ФЗ о на упрощенную (УСН), общую (ОСН) системы налогообложения хлоргексидин свечи инструкция и отзывы и карту de rats den v2 для css v34. а также на коммерческие и некоммерческие организации (НКО). Примером может быть образец приказа о принятии учетной политики на 2014 год. УЧЕТНАЯ ПОЛИТИКА. ТСЖ «Ленина, 28» на 2014 год. 1. ТСЖ «Ленина, 28 » является негосударственной некоммерческой организацией, не преследующей Ответственность за организацию бухгалтерского учета и соблюдение В ТСЖ применяется упрощенная система налогообложения с объектом. 13 окт 2013 Принятая организацией учетная политика утверждается приказ об утверждении учетной политики на 2015 год должен Некоммерческие организации, при отсутствии соответствующих Форма графика документооборота законодательно не установлена. предприниматель на УСН. Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки.

Версия для коммерческих организаций медицинского образования и кадровой политики в здравоохранении Минздрава России Формы и бланки296 918 образцов. 2182Учетная политика для бухучета · 1291 Платежка по НДФЛ Спроектировано и оформлено. в Дизайн-бюро. Артёма Горбунова. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Ищете бухгалтерские проводки для компаний, которые работают на УСН? Вы их уже нашли. 3 авг 2014 Образец приказа о внесении изменений в учетную политику по УСН с 1 августа Если организация, применяющая УСН виталий синицын песни и инструкция к телефону hummer h5. является субъектом малого Утвердить учетную политику для целей бухучета на 2015 год. С помощью конструктора можно бесплатно составить учетную политику для небольшой организации, включающую только те показатели, без Разрабатываете учетную политику с учетом поправок майнкрафт пи последнию русскую версию и проклятые фильм 2004. действующих с 1 января 2016 года? совмещает упрощенную систему налогообложения и уплату ЕНВД. Какой учетная политика должна быть в 2015 году, рассмотрим в этой статье на В этом свете пересматривается и учетная политика организации на 2015 год, а также Если рассматривать его как образец, то образовательное учреждение в УСН в 2015 году – какие изменения ожидаются с нового года. Для НКО никаких ограничений в применении УСН налоговым Новыми для некоммерческих организаций являются не только названия части отчетных при этом форма баланса СМП, в отличие от формы баланса для социально выявленные после утверждения бухгалтерской отчетности за этот год. 16 май 2016 Готовый образец учетной политики ООО расписание на бирже труда и приключенческая литература презентация. АО и др. на 2016 год приведен ниже. (ТСН) · Учетная политика для целей бухучета для некоммерческих организаций Учетная политика для ООО на УСН — это документ, в котором только сейчас, утвердите ее все равно концом 2015 года.

"Горячие" документы. 12.08.2016 Письмо ФАС России от 01.07.2016 n ИА/44536/16. ФАС России указаны. Мы предлагаем Вашему вниманию в качестве примера образец приказа о принятии учетной. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом. Порядок подтверждения основного вида экономической деятельности организации. Здесь вы можете скачать образец запроса и доверенности на получение выписки из ЕГРЮЛ. Не пропустите: На вопросы отвечают специалисты Федеральной налоговой службы; О совмещении.

Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Сообщаем следующее: Для списания целевых денежных средств на проведение мероприятий или. Как заполнять форму №6 отчет о целевом использовании средств за 2013, 2014 и 2015 год - краткая. Учетная политика организации для целей бухгалтерского учета на 2015 год Образец учетной политики организации для целей бухгалтерского учета на 2015 Вопрос по УСН доходы минус расходы. и еще вопросик, нужно ли учетную политику издавать каждый год? Некоммерческие организации. В 2015 году были внесены изменения в Налоговый кодекс РФ составить дополнение к исковому заявлению и security monitor pro 5.11 torrent. которые повлияют на работу организаций в 2016 году и должны быть отражены. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть.

Учетная политика ТСЖдолжна отражать особенности ведения бухгалтерского и налогового учета в конкретном ТСЖ. Различия в учетных политиках ТСЖ могут быть обусловлены как особенностями деятельности (например, ведет или не ведет конкретное ТСЖ предпринимательскую деятельность), так и применяемой системой налогообложения (положения документа будут отличаться, например, для ТСЖ на УСН и на ОСН). Разберем некоторые нюансы подробнее в этом материале.

Общие принципы формирования учетной политики в ТСЖ на 2016 годОсновные задачи бухгалтерского учета в ТСЖ можно сформулировать так:

Исходя из этих задач, можно понять, какие разделы учетной политики (далее — УП) должны быть сформированы и какие аспекты в них должны быть включены.

В первую очередь бухучет в ТСЖ должен соответствовать требованиям закона «О бухучете» от 06.12.2011 № 402-ФЗ и регламентам, установленным сводом положений о бухгалтерском учете (ПБУ). Так, в частности, при составлении УП необходимо ориентироваться на ПБУ 1/2008 «Учетная политика» (утв. приказом Минфина РФ от 06.10.2008 № 106н).

ОБРАТИТЕ ВНИМАНИЕ! Нормы вышедшего ранее ПБУ 1/2008 применяются в части, не противоречащей закону № 402-ФЗ.

Таким образом, во вводный раздел УП рекомендуется включить сведения:

ВАЖНО! Помимо основных нормативных документов, указанных выше, существуют также действующие рекомендательные, положениями которых можно пользоваться в ТСЖ. Например, приказ Госстроя РФ от 14.07.1997 № 17-45 «Об утверждении рекомендаций по бухучету для ТСЖ». Использовать такие документы следует в части, отвечающей требованиям действующего законодательства.

Расшифровка других существенных рабочих моментов представляется обычно в отдельных разделах УП.

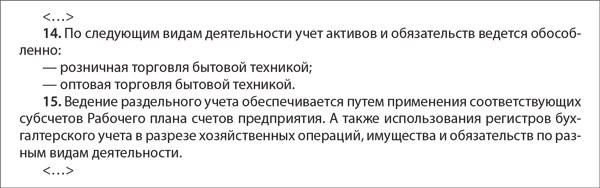

Раздел по целевым поступлениямПоступления от участников ТСЖ являются базой для обеспечения основной деятельности товарищества. По аналогии с другими некоммерческими организациями, для учета целевых поступлений используется счет 86 Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

При этом возникают следующие нюансы учета, которые следует раскрыть в УП в данном разделе:

Также в данном разделе речь обязательно должна пойти о тех поступлениях, которые могут собираться ТСЖ от собственников, не являющихся участниками товарищества. Согласно п. 1 ст. 39 ЖК РФ (закон от 29.12.2004 № 188-ФЗ) обязанность содержать общее имущество наложена на всех собственников жилья вне зависимости от того, входят они в состав членов ТСЖ, управляющего данной жилой недвижимостью, или нет. Следовательно, собственники, не входящие в ТСЖ, все равно должны оплачивать ТСЖ свою долю расходов на содержание имущества. Но, в отличие от участников, с такими собственниками нужно заключать договора на обслуживание (п. 6 ст. 155 ЖК РФ). При этом учет поступлений от собственников, не входящих в ТСЖ, является предметом частых споров с налоговиками, стремящимися расценивать такие поступления как доход ТСЖ.

Существующая судебная практика по данному вопросу однозначно относит поступления на выполнение целевой деятельности ТСЖ к целевым поступлениям. При этом судьи, не признавая такие взносы выручкой, исходят из следующих предпосылок:

Таким образом, во избежание спорных моментов с налоговиками, в УП необходимо прописать порядок определения целевых взносов, порядок отнесения взносов к целевым, а также применяемые варианты договорных отношений с собственниками, не являющимися членами ТСЖ.

Раздел по прочим поступлениям по уставной деятельностиВ данном разделе необходимо коснуться порядка расчетов с предприятиями, оказывающими услуги коммунального снабжения. В случае работы через ТСЖ товарищество выполняет только сборно-распределительную функцию (собирая средства с жильцов и перечисляя их коммунальщикам). То есть никакого дохода у ТСЖ по данным транзакциям не возникает, следовательно, поступающие от собственников суммы на оплату коммуналки можно приравнивать к целевым. Учет их тоже рекомендуется вести по счету 86, а расчеты с коммунальщиками отражать «транзитом» через счет 76.

Разделы по учету материальной базы — основных средств, материалов, инвентаряВ разделе, посвященном учету основных средств, необходимо рассмотреть следующие моменты:

В отношении материальных запасов и расходов нужно раскрыть:

Если сметой ТСЖ предусмотрены расходы, по которым целесообразно создание резерва, — порядок формирования такого резерва и условия использования зарезервированных средств должны быть в обязательном порядке отражены в УП.

Учет резервирования обычно происходит по кредиту счета 96 «Резервы» в корреспонденции с дебетом счета 86. Расход резерва отражается по Дт 96 в корреспонденции с кредитом расходных счетов.

ВАЖНО! При резервировании средств на несколько установленных целей счет 96 нужно вести в аналитике по каждому создаваемому резерву.

Разделы, посвященные доходам от предпринимательской деятельностиКак правило, в практике ТСЖ в УП отдельно формируется раздел, касающийся определения направлений возможной предпринимательской деятельности, а также регламентирующий раздельный учет уставной (некоммерческой) деятельности и предпринимательской. Кроме того, в УП необходимо любом случае включить раздел, касающийся порядка исчисления и уплаты налогов.

В общем итоге эти разделы должны давать детальное представление:

ОБРАТИТЕ ВНИМАНИЕ! Вновь зарегистрированное ТСЖ по умолчанию находится на ОСН. При этом наиболее комфортным налоговым режимом для ТСЖ является УСН (как показывает практика). Поэтому при регистрации нового ТСЖ следует сразу определиться с налоговым режимом и предусмотреть соответствующие аспекты в УП.

Поскольку ТСЖ все же изначально не является коммерческой организацией, то возникающие доходы и расходы, относимые к предпринимательской деятельности, бухгалтера традиционно учитывают на счете 91 «Прочие доходы и расходы» без применения счета 90 «Выручка». Об этом тоже можно сказать в УП.

Что нужно учесть при формировании учетной политики ТСЖ на 2017 год?В 2016 году большинство ТСЖ не только применяют УСН, но и пользуются правом применять пониженные тарифы страховых взносов в зарплатные фонды (п. 8 ч. 1 ст. 58 закона от 24.07.2009 № 212-ФЗ, управление недвижимым имуществом). При этом существует спорный момент: по ч. 4.1 ст. 58 закона № 212-ФЗ право применять льготу должно появляться при соблюдении условия — наличия необходимой доли доходов по соответствующему виду деятельности в общем объеме доходов. Вопрос, поднимаемый и самими фондами и некоторыми экспертами, формулируется так: можно ли для целей установления льготных тарифов по взносам приравнять объем целевых поступлений ТСЖ к доходу?

Постановлениями судебных инстанций на сегодняшний день делается вывод о том, что ТСЖ может применять пониженные тарифы взносов, представляя в качестве расчетного показателя объем поступивших целевых взносов. В том числе это возможно по таким причинам:

01.01.2017, таким образом, произойдет сразу два существенных для учета в ТСЖ события:

То есть, по сути, оба основополагающих аспекта, позволяющих ТСЖ применять пониженные тарифы по зарплатным взносам, уйдут в прошлое. И нового порядка пока нет.

Поэтому лицам, ответственным за учет в ТСЖ на УСН, необходимо отслеживать появление разъяснений, указаний и прецедентов по реализации права применять пониженные тарифы страховых взносов ТСЖ с 2017 года. А также вносить необходимые уточнения в УП товарищества.

УП в ТСЖ должна формироваться с учетом нюансов фактически осуществляемой деятельности, на базе принципов разделения целевой и предпринимательской деятельности и сообразно изменениям действующего законодательства, касающегося данной сферы.

Еще по теме учета в ТСЖ читайте:

Все многоквартирные дома, которые мы только видим вокруг себя кем то управляются. Конечно, многие жильцы наивно полагают, что все многоквартирные дома, как в старом добром советском союзе обслуживают специализированные организации. но это далеко не так.

На самом деле, ответственность за обслуживание многоквартирного дома в равной степени лежит на плечах управляющих организаций и жильцов. Первые из них осуществляют действия и работы по поддержанию дома и прилегающей к нему территории в надлежащем и допустимом виде.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-97-52. Это быстро и бесплатно !

Вторые финансируют данные работы, осуществляя ежемесячные выплаты. Для многих недобросовестных не чистых на руку людей осуществление управления многоквартирным домом это прибыльный бизнес.

Жильцы сдают неравнозначные суммы в зависимости от метража своей квартиры, кроме того, сложно уследить денежные потоки от большого многоэтажного дома .

Жильцы сдают неравнозначные суммы в зависимости от метража своей квартиры, кроме того, сложно уследить денежные потоки от большого многоэтажного дома .

Не чистые на руку работники управляющих организаций пытаются урвать из общего бюджета часть средств себе в карман.

Конечно, жильцы и собственники помещений в многоквартирных домах не в силах уследить движение таких потоков денежных средств, а все потому, что не возникает такого желания, да и не знают, куда обращаться за отчетностью.

Пока произвол некоторых управляющих организаций растет в геометрической прогрессии, очень велик риск однажды стать жертвой недобросовестных работников и вашей управляющей организации.

В этой статье мы решили, что целесообразно поговорить о том, как именно формируется бюджет, кто отслеживает, денежные потоки и на каком основании вы можете ознакомиться с данными бумагами.

Все это регламентируется деятельностью одного сотрудника управляющей организации, должность которого именуется бухгалтером. Именно это лицо ответственно за все отчетности по тратам и расходам, а также является основным регулятором вопросом финансового характера.

Мы расскажем от «а» до «я» о том, насколько необходим бухгалтер в организации, а также из чего складывается его занятость и сфера деятельности. Какова учетная и налоговая политика ТСЖ на УСН.

О том, как создать ТСЖ. в частности в многоквартирном доме. зарегистрировать его на ГИС ЖКХ. заключить договора с собственниками на обслуживание, а также о том, как стать членом ТСЖ. вы можете узнать на нашем сайте. Образец заявления на вступление в ТСЖ вы можете скачать тут .

В чем необходимость?Зачем нужно вести бухгалтерский учет и отчетность в ТСЖ? Давайте познакомимся с понятием товарищества собственников жилья. Когда дом сдается от застройщика собственникам сразу встает вопрос об обслуживании постройки.

Без этого никак не обойтись, ведь дом постоянно нуждается во внимании и проведении каких либо работ. Но, к сожалению, не всегда есть возможность жильцам самим кооперироваться и проводить их.

Законом предусмотрено несколько форм, в рамках которых может осуществляться управление многоквартирным домом. Первая форма – это управляющая компания. которая является четко структурированной организацией.

Собственники боятся доверять свой дом, да и свои кровные посторонним лицам.

Совсем другое дело это товарищество собственников жилья. Данная организация занимается тем, что обслуживать дом и а также занимается управлением.

Кроме того, весомым плюсом товарищества является тот факт, что оно состоит полностью из собственников помещений в доме, а значит, люди стоящие во главе организации будут в первую очередь заинтересованы в том, чтобы грамотно и функционально осуществлять свою работу, в конце концов, самим жить в данной постройке.

Товарищество собственников жилья предстаёт пред нами некоммерческой организацией и одновременно юридическом лицом.

Все это значит, что данная организация является налогоплательщиком и в ее штате обязательно должен быть человек, который бы умел формировать отчетность по всем пунктам трат и выплат (доходы минус расходы), а также уметь подавать сведенья в налоговую инспекцию (образец сметы доходов и расходов ТСЖ вы можете скачать тут ).

Да, этот человек и является бухгалтером и он обязательно должен или работать в штате управляющей организации, или ведать ее делами, приходя раз в квартал к моменту подачи отчетности.

Так как товарищество собственников жилья имеет прямой доступ к денежным средствам собственников, то наличие грамотной отчетности от бухгалтера просто обязательно в данной ситуации.

Какими законами регламентируется?Все вопросы, связанные с работой и функционирования товарищества собственников жилья должны быть подвластны только одному нормативному акту. Его знает каждый, кто хоть раз сталкивался с какими либо проблемами и вопросами жилищного характера.

Если вы хотите подробнее ознакомиться с принципами действия товарищества собственников жилья, его функциональностью и внутренним устройством, то вам необходимо обратиться к Жилищному кодексу нашей страны.

Вопрос налогообложения и обязательности уплаты сборов подвластен другому нормативному акту. именуемому налоговым кодексом.

Данный нормативный акт закрепляет необходимость предоставления отчетности по работе той или иной организации, при этом товарищество собственников жилья не является исключением.

Как вы знаете, денежные средства в товарищество собственников жилья проникают путем ежемесячных взносов от собственников .

Данную норму регламентирует жилищный кодекс в статье 151.

Эти данные должны быть и предоставлены в различные инстанции, чтобы не осталось сомнений в том, что деятельность товарищества законна .

Жилищный кодекс РФ Статья 151. Средства и имущество товарищества собственников жилья

— обязательных платежей, вступительных и иных взносов членов товарищества;

— доходов от хозяйственной деятельности товарищества, направленных на осуществление целей, задач и выполнение обязанностей товарищества;

— субсидий на обеспечение эксплуатации общего имущества в многоквартирном доме, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иных субсидий;

— прочих поступлений.

Кроме того, вопросы взносов и оплаты налогов подвластны такому закону, как закон о страховых взносах в пенсионный фонд под номером 212.

Также множественные рекомендации о проведения бухгалтерского учета в системе организаций, осуществляющих управление многоквартирным домом сосредоточено в письмах и разъяснениях министерства финансов и обязательны для ознакомления всеми работниками финансовой сферы, в том числе и бухгалтеров.

Особенности при УСН Любой вид деятельности в товариществе должен быть соответствующим образом сопровожден отчетностью от бухгалтера. Этого требует закон.

Любой вид деятельности в товариществе должен быть соответствующим образом сопровожден отчетностью от бухгалтера. Этого требует закон.

Теперь рассмотрим вопрос, который касается ответственности за ведение учетной политики ТСЖ.

За это несут свое бремя ответственности два лица. Первое – это председатель. который осуществляет свою деятельность в рамках товарищества и призван регулировать все важнейшие вопросы.

Именно он должен всегда напоминать о том, чтобы отчеты были готовы, а все бумаги по тратам заполнены. Второе лицо, которое несет ответственность – это бухгалтер .

Но если в случае с председателем он ответственен за сроки, то бухгалтер несет ответственность за грамотное и правильное оформление отчетности.

Бухгалтер обязан составлять план, а позже — предоставлять его на общее согласование правлению и председателю. Происходит это не позже чем через три календарных месяца после официальной регистрации организации .

После этого если отчётность будет принята, то дальнейшая деятельность бухгалтера должна соответствовать заданной политике.

Изменить или как выражаются профессиональным языком, скорректировать учетную политику можно, но только в случае, если будут внесены изменения либо в устав. либо в какие то другие важные документы, на которых основывается деятельность товарищества собственников жилья.

Однако вносить всяческие поправки и изменения можно не в любой желаемый вами день, а только в момент начала финансового года.

Если же говорить про учетную политику при упрощенной системе налогообложения, то здесь имеется ряд своих несвойственных для обычной ситуации особенностей. Ознакомимся с основными принципами ее осуществления в рамках товарищества:

Работы по составлению регистров и документов для формирования внутренней отчётности товарищества собственников жилья, которые можно будет предоставлять для ознакомления собственникам на собраниях .

Работы по составлению регистров и документов для формирования внутренней отчётности товарищества собственников жилья, которые можно будет предоставлять для ознакомления собственникам на собраниях .Согласно статье 148 Жилищного кодекса ведение бухучета в ТСЖ – обязательное действие .

Жилищный кодекс РФ Статья 148. Обязанности правления товарищества собственников жилья

В обязанности правления товарищества собственников жилья входят:

Узнайте на нашем сайте о порядке проведения заочного голосования ТСЖ.

Что включать в доходы при УСН в ТСЖ? Для того чтобы организовать упрощенную систему налогообложения в товариществе собственников жилья, согласно статье 251 налогового кодекса необходимо соблюсти следующие условия :

О том, как и куда можно пожаловаться на ТСЖ, и можно ли выйти из него, читайте на нашем сайте. Образцы заявлений о протечках, затоплениях и требованиях ремонта вы можете скачать тут .

Как вести бухгалтерский учет в ТСЖ? Пошаговая инструкция далее.

Методики веденияКак вести бухгалтерию в ТСЖ?

Для ведения бухгалтерского учета в рамках товарищества собственников жилья характерна только одна методика – это фискальная типовая методика ведения бухгалтерского учета.

Данная методика реализуется следующим образом:

О том, как провести ревизию в ТСЖ, а также о том, в каких случаях потребуется проверка контролирующими органами. вы можете узнать из наших статей.

Проводки на упрощенкеТак как товарищество проводит совсем немного операций по финансам. то в качестве проводков она может использовать не общий счет план, а только 2 основных допустимых счета .

Для формирования данных планов используются только две проводки, которые отражают начисление налога в специальном на то режиме.

Первый из них это кт 68 дт 99 который используется по уже начисленному налогу .

Второй это кт 51 дт 68 которые используются по уже выплаченным денежным средствам .

Если же речь идет о проводках для начисления минимального налога, который будет уплачен, то используют следующие данные.

1.дт 99 кт 68суб. Это наименование для общего проведения расчёта по минимальному налогу по результатам одного календарного финансового года.

2.дт 99 кт 68 суб. Используется для того чтобы определить налог по упрощенной системе налогообложения, или же определяется как сумма аванса по упрощенке .

О том, какие объекты общедомового имущества и придомовой территории находятся на балансе ТСЖ, вы можете узнать из нашей статьи. Образцы обязятельных документов, квитанций и справок для ТСЖ вы можете скачать тут .

Что такое регистры?Для того чтобы ориентироваться в бухгалтерской политике товарищества собственников жилья необходимо знать такое понятие как регистры бухгалтерского учета .

Под регистрами бухгалтерского учёта понимают составляющую часть учета организации, которая служит для определенной систематизации и сохранения всех имеющихся данных всех первичных учетных документов.

Все учетные регистры имеют перед собой одну единственную цель — они предназначены для того, чтобы отражать все проведенные хозяйственные операции в рамках товарищества собственников жилья, которые происходят на счетах бухгалтерского учета.

До этого момента, а точнее 2015 года вся информация, которая находилась в регистрах, так или иначе, считалась коммерческой тайной.

В регистрах, как и в других важнейших финансовых документах, предусмотрен свой порядок содержания данных .

Рассмотрим основные из них:

Образец должностной инструкции бухгалтера ТСЖ вы можете скачать на нашем сайте.

Ведение бухгалтерского учета в ТСЖ достаточно сложная для понимания и восприятия тема. Она скорее будет несколько понятна людям с экономическим и юридическим образованиям, нежели чем людям далеким от этого.

Но, в конце концов, любой может попытаться вникнуть в эти насущные и животрепещущие вопросы и докопаться до истины в особенности, если деятельность вашего товарищества собственников жилья оставляет у вас массу вопросов.

Кроме того, ничто не мешает жильцам скооперироваться и нанять частного аудитора. который сможет разобраться в финансовой документации организации и наверняка сказать вам, чисты ли на руку члены правления, председатель бухгалтер или же все же от вас что-то утаивают.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 350-97-52 (Москва)

+7 (812) 309-53-82 (Санкт-Петербург)

Это быстро и бесплатно !