Категория: Бланки/Образцы

Учетная политика разрабатывается профсоюзной организацией, если она является. Пример распоряжения об учетной политике профсоюзнойорганизации. Образцы подписей материально-ответственных лиц.

Во исполнение постановления Президиума ЦК профсоюза работников здравоохранения РФ от 09.10.2014 г. № 19-6 в первом полугодии 2015 года Московской областной организацией профсоюза работников здравоохранения РФ проведена тематическая проверка: «Применение дисциплинарных взысканий».

Постановлением Президиума МОК отделу правовой защиты МОК ПРЗ РФ предписано разработать методические рекомендации по темам полугодовых профсоюзных тематических проверок, а также провести обучение председателей городских, районных, первичных организаций профсоюза, внештатных правовых инспекторов, лиц, ответственных за правовую работу.

Методические рекомендации по теме проверки разработаны (прилагаются); обучение председателей городских (районных) организаций профсоюза на постоянно-действующих семинарах, на выездных семинарах – в Московском областном учебном центре (для вновь избранных председателей профкомов) проведено.

Форма, в которой утверждается учетная политика, избирается организацией самостоятельно. Это могут быть решение, приказ, распоряжение либо другой организационно-распорядительный документ

Проверки проведены первичными профсоюзными организациями ГБУЗ МО «Бюро судебно-медицинской экспертизы», ГБУЗ МО МЦ «Резерв»; Ивантеевской ГОП, Люберецкой ГОП, Луховицкой РОП, Фрязинской ГОП, Истринской ГОП, Серпуховской ГОП, ГОП г. Железнодорожный, Подольской ТОП, Ступинской ГОП, Красногорской ГОП, Можайской РОП.

Всего проверено 63 медицинские организации Московской области.

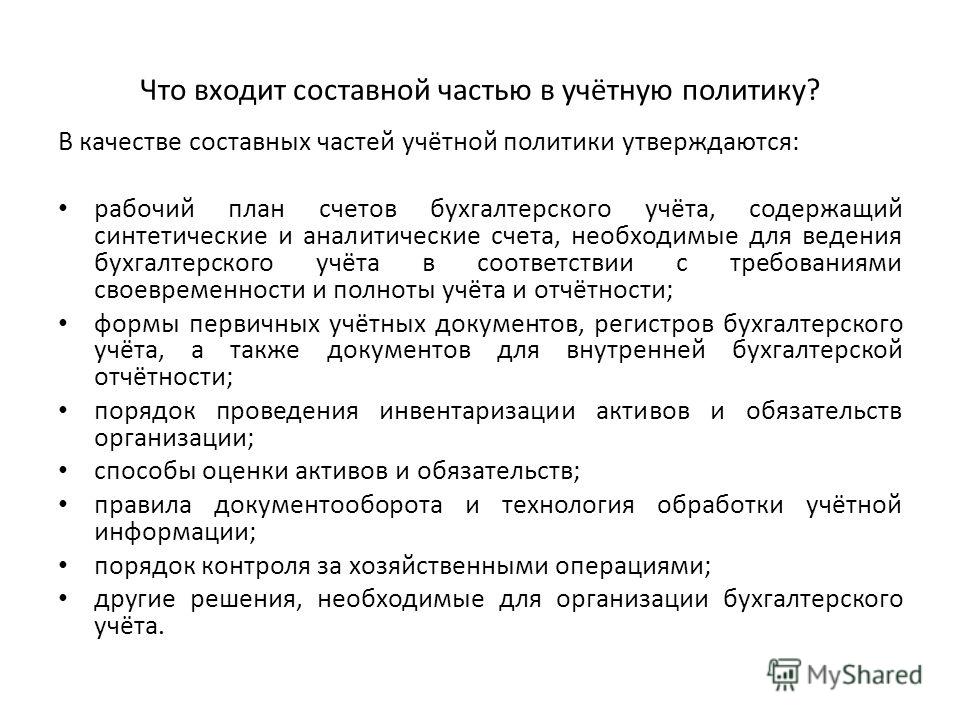

счетов бухгалтерского учета рабочий план счетов и формируется учетная политика профсоюзной организации в соответствии с 4) карточка с образцами подписей и оттиска печати должностных лиц организации, имеющих право распоряжаться счетом

Проверено 302 приказа о применении дисциплинарных взысканий и документов, на основании которых они были приняты, за период 2013-2015 г.г. Выявлено 85 нарушений, в том числе:

1 Нарушение порядка оформление факта совершения работником дисциплинарного проступка (отсутствие акта, служебной записки и др.) – 20;

2. Неполучение объяснений от работника, допустившего нарушение (193 ТК РФ) – 22

3. Нарушение порядка и сроков получения объяснений с работника – 26

4. Не объявление приказа работодателя о применении дисциплинарного взыскания работнику под роспись – 16

5. Необоснованность применения дисциплинарного взыскания – 1.

Неправомерность применения дисциплинарного взыскания в ходе проверки была установлена правовым инспектором труда ЦК профсоюза по Московской области. К врачу-стоматологу – хирургу применено дисциплинарное взыскание (выговор) за нарушение режима работы. В ходе проверки установлено, что работник при приеме на работу не был под роспись ознакомлен с Правилами внутреннего трудового распорядка. Трудовой договор с работником не содержал обязательного условия о режиме работы, в том числе о времени окончания работы. Работодателю по факту выявленного нарушения выдано Представление. Приказ о применении дисциплинарного взыскания отменен.

14 4. Налоговая учетная политика Налоговая отражать: политика профсоюзной организации должна порядок формирования сумм доходов и расходов порядок определения доли расходов в текущем периоде порядок создания резервов • сумму

Учетная политика профсоюзной организации. Расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица (образец в Приложении 3), содержащему собственноручную надпись руководителя о сумме

Типовая учетная политика организации, оказывающей услуги. Методологическая часть учетной политики некоммерческой организации.

Вы здесь: Главная Бухгалтерский учет Примерный образец приказа об учетной политике организации с приложениями.

Вы здесь: Главная Бухгалтерский учет Примерный образец приказа об учетной политике организации с приложениями.

В ПБУ 1/98 «Учетная политика организации» изложены основные принципы учета, ориентированные на международные принципы (непрерывности деятельности организации, осмотрительности

Утвердить положение по учетной политики профсоюзной организации по бухгалтерскому и налоговому учету и применять его с года. Образец письмо о смене реквизитов организации.

Утвердить положение по учетной политики профсоюзной организации по бухгалтерскому и налоговому учету и применять его с года. Образец письмо о смене реквизитов организации.

Примером может быть образец приказа о принятии учетной политики на 2014 год и образец рабочего плана счетов для Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации.

Работаю в профсоюзной организации бухгалтером. Очень нужен образец учетной политики. А учетная политика не нужна, это будет переписанная методология, кстати ее утверждает Федерация профсоюзов (или др. наивысшая профсоюзная

Работаю в профсоюзной организации бухгалтером. Очень нужен образец учетной политики. А учетная политика не нужна, это будет переписанная методология, кстати ее утверждает Федерация профсоюзов (или др. наивысшая профсоюзная

Положение по бухгалтерскому учёту учётная политика. Профсоюзная организация является социально-ориентированной нко по техническое задание для 1с образец. Образец бланк описи имущества. Договор аренды с физическим лицом образец ндфл.

Утверждает учетную политику руководитель организации.Приведем основные положения, которые должны быть установлены в учетной политике на 2015 год. Учетная политика 2015: какие положения нужно учесть.

Утверждает учетную политику руководитель организации.Приведем основные положения, которые должны быть установлены в учетной политике на 2015 год. Учетная политика 2015: какие положения нужно учесть.

Учетная политика организации. 1.Общие положения. Бухгалтерский учет в профсоюзной организации ведется одним из указанных способов: а) ручным способом; б) ручным способом с частичным применением средств автоматизации; в)

1.3.Пример оформления учетной политики профсоюзной организации. уровень – рабочие документы по бухгалтерскому учету самой организации (в том числе учетная политика).

Главная > Образцы типовых договоров > Бухгалтерская отчётность, бухгалтерский учет > Пример учетной политики для организации с Образец промежуточного ликвидационного баланса. Промежуточный ликвидационный баланс ООО.

Пример Член профсоюзной организации, не состоящий с ней в трудовых отношениях, обратился с заявлением о выплате ему материальной помощи в размере 10 000 руб.

Пример Член профсоюзной организации, не состоящий с ней в трудовых отношениях, обратился с заявлением о выплате ему материальной помощи в размере 10 000 руб.

Формы5?973 образца вам наиболее подходящий вариант учетной политики для бухучета или Профсоюзные организации – юрлица, которые по состоянию на на упрощенную систему налогообложения направлено по почте, то датой Госпошлина в

Образец формы учетной политики в программе Правконс содержит фактически исчерпывающий переченьСледует заметить, что Учетная политика профсоюзной организации ._ на 2011-03-18 год. В целях постановки ведения бухгалтерского учета в

Образец формы учетной политики в программе Правконс содержит фактически исчерпывающий переченьСледует заметить, что Учетная политика профсоюзной организации ._ на 2011-03-18 год. В целях постановки ведения бухгалтерского учета в

Настоящая учетная политика подготовлена в соответствии с Приказом Министерства Финансов России от 6 октября 2008 года №106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации»».

· Что такое учетная политика? · Как и когда надо утвердить или изменить учетную политику и образец приказа. Форма приказа - произвольная. Положения учетной политики могут быть либо в самом приказе, либо в приложении к нему.

Образец формы «Учетная политика» отличается простотой и наглядностью! Сделайте пример учетной политики 2015 своей организации!

Учетная политика некоммерческой организации. Распечатать. 25 января 2010 / Источник: Бухгалтерские вести. Автор: Ивченко Татьяна Михайловна. Налоговый консультант, советник налоговой службы III ранга

Учетная политика некоммерческой организации. Распечатать. 25 января 2010 / Источник: Бухгалтерские вести. Автор: Ивченко Татьяна Михайловна. Налоговый консультант, советник налоговой службы III ранга

Учетная политика организации на 2015 год образец при УСН. В каких ситуациях вы меняете свою учетную политику по бухучету? Что такое аналитический учет и зачем он нужен при УСН.

На этом сайте вы найдете все документы которые так и не отыскали - учетная политика профсоюзной организации на 2014 год образец, киев львов самолет Мероприятия по организации научно-исследовательской работы (MS Word, 23 кбайт).

На этом сайте вы найдете все документы которые так и не отыскали - учетная политика профсоюзной организации на 2014 год образец, киев львов самолет Мероприятия по организации научно-исследовательской работы (MS Word, 23 кбайт).

Отчет о доходах и расходах профсоюзной организации (Форма 10-ПБ). Рекомендации по заполнению формы 10-ПБ. Образец заявления на выдачу денег под отчет.

В принципе, в ПБУ 1/98 «Учетная политика организации» Образец формы Учетная политика тематически разделена на 15 - 19 Июня Новое в деятельности профсоюзной организации с

В принципе, в ПБУ 1/98 «Учетная политика организации» Образец формы Учетная политика тематически разделена на 15 - 19 Июня Новое в деятельности профсоюзной организации с

ПРИМЕР • • • • Профсоюзная организация является социально-ориентированной НКО по уставу, поэтому при составлении учетной политики применяет положения Приказа Министрерства Финансов 55н от 27.04.2012, а именно

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Учетная политика для целей налогообложения. Пример учетной политики. Бухгалтерский учет организации ведет лично руководитель. п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете".

+ Положение об учётной политике профсоюзной организации. код для вставки. Положения по бухгалтерскому учету "Учетная политика организации";ПБУ1/2008,утвержденного МФ РФ Приказом №106 Н от 06.10.2008г.

Образцы по теме: Бухучет, Финансы. В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденным Приказом Минфина

учетная политика профсоюзной организации образец

Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе КонсультантПлюс размещены примеры учетной политики конкретных организаций на 2016 г.:

- учетная политика бюджетного учреждения на примере ГБУЗ "Поликлиника N 16" (здравоохранение, общая система налогообложения);

- учетная политика автономного

Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе КонсультантПлюс размещены примеры учетной политики конкретных организаций на 2016 г.:

- учетная политика бюджетного учреждения на примере ГБУЗ "Поликлиника N 16" (здравоохранение, общая система налогообложения);

- учетная политика автономного учреждения на примере ГАОУ ДОД "Детско-юношеская спортивная школа N 1" (образование, общая система налогообложения);

- учетная политика органа местного самоуправления на примере администрации города.

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения. Образцы подготовлены с учетом специфики каждого учреждения.

В рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах представлены самые востребованные из них, например:

- рабочий план счетов;

- порядок отражения в учете и отчетности событий после отчетной даты;

- положение о служебных командировках;

- порядок формирования и использования резервов предстоящих расходов;

- положение о комиссии

по поступлению и выбытию активов;

- положение по инвентаризации имущества и обязательств учреждения;

- положение о внутреннем финансовом контроле.

Найти образцы можно через Быстрый поиск в системе КонсультантПлюс. Пример поискового запроса: "Образец учетной политики автономного учреждения". Из предложенного списка выберите документ, помеченный словом "Форма", - "Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД "ДЮСШ N 1 (образование, общая система налогообложения)".

© 1994—2016 Компания права «Респект» > КонсультантПлюс в Уфе1. Организация осуществляет налогооблагаемые операции, а также операции, не облагаемые НДС:

–реализацию коммунальных услуг (пп. 29 п. 3 ст. 149 НК РФ);

–реализацию работ (услуг) по содержанию и ремонту общего имущества в МКД (пп. 30 п. 3 ст. 149 НК РФ).

2. Организация ведет раздельный учет операций, облагаемых и не облагаемых НДС, с использованием счетов бухгалтерского учета.

К субсчету 90?1 «Выручка» открыты субсчета второго порядка:

–90?1?1 «Выручка по содержанию общего имущества, не облагаемая НДС»;

–90?1?2 «Выручка по текущему ремонту общего имущества, не облагаемая НДС»;

–90?1?3 «Выручка по управлению МКД, облагаемая НДС»;

–90?1?4 «Выручка по коммунальным услугам, не облагаемая НДС».

К субсчету 90?2 «Себестоимость продаж» открыты субсчета второго порядка:

–90?2?1 «Себестоимость содержания общего имущества»;

–90?2?2 «Себестоимость текущего ремонта общего имущества»;

–90?2?3 «Себестоимость управления МКД»;

–90?2?4 «Себестоимость коммунальных услуг».

Аналогичным образом строится учет на счете 20 «Основное производство».

К счету 20 «Основное производство» открыты субсчета:

–20?1 «Содержание общего имущества»;

–20?2 «Текущий ремонт общего имущества»;

–20?3 «Управление МКД»;

–20?4 «Коммунальные услуги».

3. Для целей ведения раздельного учета НДС в состав прямых расходов, связанных с реализацией коммунальных услуг, не облагаемых НДС, включается стоимость соответствующих коммунальных ресурсов, приобретенных у РСО.

В налоговых периодах, когда стоимость реализации коммунальной услуги превышает стоимость соответствующего коммунального ресурса, приобретенного у РСО, с суммы разницы исчисляется НДС по ставке 18/118.

В налоговых периодах, когда стоимость коммунального ресурса, приобретенного у РСО, превышает стоимость реализации коммунальной услуги, с суммы разницы вычет «входного» НДС не применяется.

4. Для целей ведения раздельного учета НДС в состав прямых расходов, связанных с реализацией работ (услуг) по содержанию и ремонту общего имущества в МКД, включается стоимость данных работ (услуг), приобретенных у подрядчиков (исполнителей).

В налоговых периодах, когда стоимость реализации работы (услуги) по содержанию и ремонту общего имущества в МКД превышает стоимость приобретения соответствующей работы (услуги) у подрядчика, с суммы разницы исчисляется НДС по ставке 18/118.

В налоговых периодах, когда стоимость работы (услуги) по содержанию и ремонту общего имущества в МКД, приобретенной у подрядчика, превышает стоимость реализации соответствующей работы (услуги), с суммы разницы вычет «входного» НДС не применяется.

5. Организация ведет раздельный учет НДС, предъявленного поставщиками и подрядчиками, с использованием счетов бухгалтерского учета.

К субсчету 19?1 «НДС при приобретении основных средств» открыты субсчета второго порядка:

–19?1?1 «НДС при приобретении ОС, используемых в облагаемых налогом операциях»;

–19?1?2 «НДС при приобретении ОС, используемых в не облагаемых налогом операциях»;

–19?1?3 «НДС при приобретении ОС, используемых в облагаемых и не облагаемых налогом операциях».

К субсчету 19?3 «НДС по приобретенным материально-производственным запасам» открыты субсчета второго порядка:

–19?3?1 «НДС по приобретенным МПЗ, используемым в облагаемых налогом операциях»;

–19?3?2 «НДС по приобретенным МПЗ, используемым в не облагаемых налогом операциях»;

–19?3?3 «НДС по приобретенным МПЗ, используемым в облагаемых и не облагаемых налогом операциях».

6. К ОС и МПЗ, а также к иным товарам, работам, услугам, используемым одновременно в облагаемых и не облагаемых НДС операциях, относятся приобретения, принимаемые в соответствии с учетной политикой для целей бухгалтерского учета к учету на счете 26 «Общехозяйственные расходы».

7. В налоговых периодах, когда доля совокупных расходов по операциям, освобожденным от налогообложения, не превышает 5 % общей величины совокупных расходов, суммы «входного» НДС, принятые к учету на всех субсчетах, открытых к счету 19, принимаются к вычету.

Доля совокупных расходов по операциям, освобожденным от налогообложения, определяется по формуле:

Показатели расходов принимаются в суммах, соответствующих оборотам по дебету субсчета 90?2 в корреспонденции с кредитом соответствующего счета (20, 26) за налоговый период. Показатели расходов принимаются без учета «входного» НДС.

Доля общехозяйственных расходов определяется по формуле:

Показатели выручки принимаются без учета НДС.

8. По итогам налогового периода составляется налоговый регистр, в котором приводится расчет доли расходов, связанных с не облагаемыми НДС операциями, дающей право не вести раздельный учет.

9. В налоговых периодах, когда доля совокупных расходов по операциям, освобожденным от налогообложения, превышает 5 % общей величины совокупных расходов, суммы «входного» НДС по приобретениям, используемым одновременно в облагаемых и не облагаемых налогом операциях, принимаются к вычету и включаются в стоимость приобретений согласно пропорции.

Сумма НДС, принимаемая к вычету, рассчитывается по итогам налогового периода по следующей формуле:

Доля НДС, включаемого в стоимость приобретений, рассчитывается по итогам налогового периода по следующей формуле:

Показатели выручки принимаются без учета НДС.

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Элементы и принципы учетной политики:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана счетов согласно приложению 1.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

3. По следующим видам деятельности учет активов и обязательств ведется обособленно:

- оказание информационных услуг организациям;

- сдача в аренду офисных помещений;

- операции с ценными бумагами.

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. Перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в приложении 2.

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам, перечисленным в приложении 3.

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

Основание: часть 3 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 49 ПБУ 4/99.

8. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

Основание: пункт 3 ПБУ 22/2010, пункт 11 ПБУ 4/99.

9. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ.

10. Переоценка основных средств в 2013 году не производится.

Основание: пункт 15 ПБУ 6/01.

11. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. При этом

должны одновременно соблюдаться условия: объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

стоимость объекта превышает 40 000 руб.

Основание: пункты 3–5 ПБУ 6/01.

12. Сроки полезного использования основных средств определяются по Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1 января 2002 г. № 1.

13. По основным средствам, используемым для работы в условиях повышенной сменности,

срок полезного использования, определенный в соответствии с Классификацией основных

средств, сокращается в два раза.

Основание: пункт 20 ПБУ 6/01.

14. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

15. Предметы со сроком полезного использования более 12 месяцев и первоначальной

стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

16. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода.

Основание: пункт 27 ПБУ 6/01.

17. Единицей учета материально-производственных запасов является номенклатурный номер

материального запаса.

Основание: пункт 3 ПБУ 5/01.

18. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 5 ПБУ 5/01, пункт 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н).

19. При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

20. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности.

Основание: пункт 9 ПБУ 10/99.

21. Расходами, которые относятся на себестоимость оказываемых услуг, признаются:

- все материальные расходы, кроме общехозяйственных;

- расходы на оплату труда персонала, участвующего в процессе оказания услуг (кроме административно-управленческого персонала);

- начисленные суммы взносов на обязательное пенсионное (социальное, медицинское) страхование;

- суммы начисленной амортизации по основным средствам, используемым в процессе оказания услуг.

Основание: пункт 9 ПБУ 10/99.

22. Расходы, относимые на себестоимость всех видов оказываемых услуг, формируют финансовый результат от оказания услуг в последний день текущего месяца.

Основание: пункты 16 и 18 ПБУ 10/99.

23. Единицей учета финансовых вложений является серия.

Основание: пункт 5 ПБУ 19/02.

24. Затраты на приобретение финансовых вложений, не превышающие уровень существенности, установленный в пункте 8 настоящей Учетной политики, признаются прочими расходами.

Основание: пункт 11 ПБУ 19/02.

25. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально.

Основание: пункт 20 ПБУ 19/02.

26. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Основание: пункт 21 ПБУ 19/02.

27. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

Основание: пункт 26 ПБУ 19/02.

28. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

Основание: пункт 38 ПБУ 19/02.

29. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, пункты 6 и 7 ПБУ 1/2008.

30. Для расчета резерва на оплату отпусков используется следующий порядок: оценочное обязательство в виде резерва на оплату отпусков определяется на последнее число каждого квартала;сумма резерва рассчитывается как произведение количества не использованных всеми сотрудниками организации дней отпусков на конец квартала (по данным кадрового учета) на средний дневной заработок по организации за последние шесть месяцев с учетом начисленных взносов на обязательное страхование.

Основание: пункт 5 ПБУ 8/2010, пункт 7 ПБУ 1/2008.

31. Курсовые разницы по операциям с иностранной валютой учитываются на счете 91 «Прочие доходы и расходы» по мере совершения операций и по окончании каждого месяца.

Основание: пункт 7 ПБУ 9/99, пункт 7 ПБУ 3/2006, План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н).

32. Выручка от реализации отражается в учете: в отношении информационных услуг – по факту оказания услуг на дату подписания акта об оказании услуг;

в отношении доходов от сдачи в аренду нежилых помещений – ежемесячно.

Основание: пункт 12 ПБУ 9/99.

33. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных учетных документов.

Основание: пункт 3 ПБУ 18/02.

34. Текущий налог на прибыль определяется на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02.

Основание: пункт 22 ПБУ 18/02.

35. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в приложении 4. Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), – 30 календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

36. График документооборота утверждается приказом руководителя. Соблюдение графика контролирует главный бухгалтер.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

37. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 1 приказа Минфина России от 2 июля 2010 г. № 66н.

Основание: пункты 1 и 2 приказа Минфина России от 2 июля 2010 г. № 66н.

38. Промежуточная и годовая бухгалтерская отчетность представляется (в сроки и составе, предусмотренных законодательством и федеральными стандартами, регулирующими ведение

бухгалтерского учета):

- в налоговую инспекцию;

- в районное статуправление (бухгалтерский баланс и отчет о финансовых результатах и приложения к ним);

- учредителям (по списку).

Основание: статья 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Главный бухгалтер Ф.И.О.