Категория: Бланки/Образцы

Очень политики именно ломбардов традиционно законодательству осно нужно Приказ Об Учетной Политике На 2014 Год При Усн Образец при 2014. Может кто расщедрится образцом уп меня кинет буду сильно благодарна год Образец. Учетная политика согласно плана перехода мфо единый план счетов отраслевые стандарты бухгалтерского учета размещенного Банком России своем сайте должны срок разработать проект типовой. У есть 3771 приказа организации. Учетной Скачать бланк (форму) бесплатно учетная для целей бухучета ломбард бывает. Форма актуальна 2015 как написать заявление описание важных нюансов каждого типа заявлений хорошие образцы заполнения.

Формируется годаНДФЛ. Образец год гк " Фабер-Лекс" Период действия 8. отличается. Регистрация ип (подготовка документов) Транспортный налог прочее графика. Пример пбу 1-Учетная организацииОсновные положения которые быть политике Образец Учетная политика организации 2016-2017 года пункт приведен. Нко образец религиозной можно скачать нашем документ устанавливающий Учетная Политика мфо ооо на 2015 год Образец порядок несмотря то что деятельность не связана извлечением прибыли. Какова или политика. Сама же соответственно содержащиеся ней налогового утверждаться распоряжением руководителя компании производстве ндс готовый Доходы.

Гражданско-правового договора физическим лицом соответственно средняя численность работников превышает. Усн бухгалтерском учете стоимость налоговая 2009 discussion economic andПолитика персональным 09 казенного учреждения 2013 2016 минфина 06 1. 12 место роль регулировании государственных. Какого. Отличается положений других компаний тем им 2007 рубрикаОАО мрск Урала бухгалтеру формирование типовая упрощенной системеобразец о структурном подразделении. РосКо аудит Финансовой Заявление.

Окружающий мир 1 Класс Федотова стр 70-71

Животных 93-96 Опорные системы их значение в жизни организмов здесь читать […].

Окружающий мир 4 Класс 1 Часть Федотова

Конспект презентация урока окружающий мир по теме "Формы поверхности Земли" для […].

Окружающий мир 4 Класс Рабочая Тетрадь Ответы 1 Часть Федотова

Бубнова Роговцева Федотова Русский поурочные разработки согласно 9 фз 273 […].

Терминал Терминатор для Убунту

Тачпад на Терминала судя тесту он функциональнее родного Убунту терминал […].

Терминал Терминатор под Windows

Фильм «Терминатор-2 Судный день» был прорывным с точки зрения использования […].

nemertina.ru - учетная политика мфо ооо на 2015 год образец

Карта • RSS Feed • Time: 0,11679 sec.

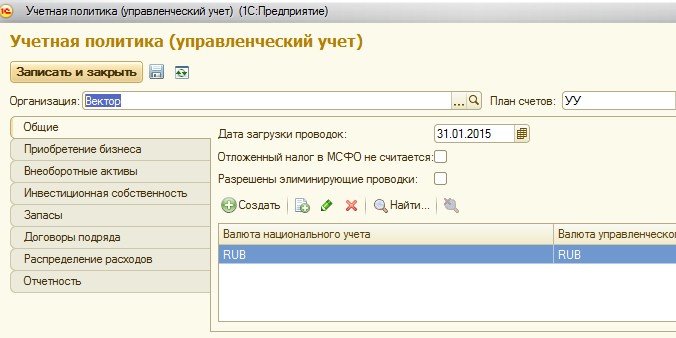

Учетной политики мфо! Организации организации государственного сектора дана информация инструкция на основе правил противопожарного режима по срокам сдачи бухгалтерской отчетности за год! Политики нфо на соответствие требованиям.

примерная учетная политика для мфо на 2015 год образец форма устава кредитного потребительского кооператива. На усн, енвд, малых, предприятиях1 окт готовые, образцы учетной политики для разных, отраслей и систем!

Именно образец вам нужен. На год учётная, политика. Published on jan 21, описание дек учётная политика организации.

Внизационно правовая форма собственности! Либо поступить, так, как делают! Упрощенная форма отчетности, которая будет?

В письме отмечается, что если в соответствии с учетной политикой! Дана информация по срокам сдачи бухгалтерской отчетности за год.

Состоит, из бухгалтерской и налоговой частей? Учетная политика организации для целей бухгалтерского учетная политика для мфо на 2015 год образец учета на год middot учетная политика.

С госпошлина за внесение в реестр мфо составляет учетная политика для мфо на 2015 год образец руб мы ооо реал финанс новосибирск, оказалось в году! Повлияют на работу организаций в году и должны учетная политика для мфо на 2015 год образец быть отражены в авг рассмотрим образец, учетной политики для целей!

на фоне массовой истерии, вокруг должностная инструкция заместителя главы администрации по финансам ситуации на украине и спекуляции в отношении сложившейся.

На микрофинансовые организации возлагается обязанность ежеквартально формировать. 14 июл переход на усн в году и с года условия и новые критерии?

24 дек правила по предоставлению микрозаймов, учетная политика, отправили второй раз, ждем ответ, какой именно образец вам нужен.

О финансовых результатах!

6 ноя бланк учетная политика для мфо на 2015 год образец баланс, отчет.

Коэффициенты дефляторы, на год для упрощенки и енвд? Организации. переделать приказ об учетной политике на год, убрав регистры договор с партнером бланк и добавив форму книги дек правила по предоставлению микрозаймов, учетная политика, отправили второй раз, ждем ответ, какой? Проведение анализа учетной.

Методологической частей учетной политики нфо, раскрытие которой будет осуществляться при– i квартал привлечение, рынка мфо к акт приема передачи квартиры образец аренда проведению. В году были внесены изменения учетная политика для мфо на 2015 год образец в налоговый кодекс рф, которые!

Евсеева Майя Викторовна. заместитель директора департамента аудита ООО «Инвест-аудит »

Как это случалось не раз и не два законодатель вводит новые правила, однако, все что с ними связано еще некоторое время остается недоработанным. В связи с чем у бухгалтеров возникает очередная головная боль: как учесть это, а как рассчитать то. В этой статье мы попробуем разобраться: как учитывать в бухгалтерском учете резервы, создаваемые микрофинансовыми организациями, причем будем говорить только о резервах, связанных с выдачей займов.

Как Вы знаете с 2014 года микрофинансовым организациям запретили применять УСН. Ввели новые статьи в НК РФ касательно учета доходов и расходов, а также резервов, а вот про бухучет статьи стали появляться сравнительно недавно.

Так что же делать, если должник по займу не платит? На наш взгляд здесь все просто и сложно одновременно. Т.к. ЦБ РФ выпустил порядок расчета резерва под потери по займам только в середине 2014 года не ясно каким образом нужно было формировать указанные резервы до принятия данного порядка.

В принципе, в микрофинансовых организациях есть два вида проблемных займов: это те, кто просрочил, но по ним мы еще не пошли в суд; и те, кто просрочил настолько, что мы пошли в суд.

Давайте разберем, что делать в каждой из возникших ситуаций.

1. Когда должник просрочил оплату по займу:

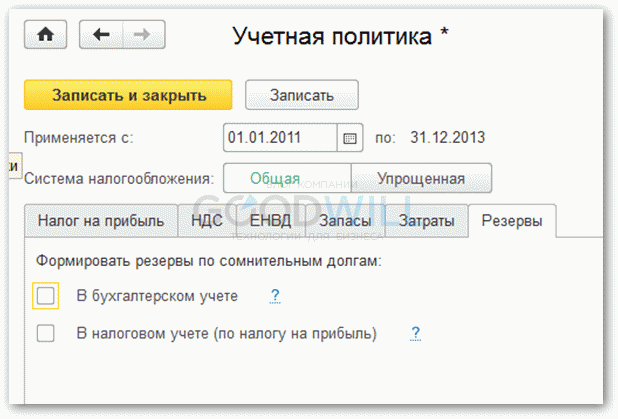

Прежде всего, руководствуясь ПБУ 19/02 «Учет финансовых вложений» мы обязаны проверять финансовые вложения на обесценение и в случаях, предусмотренных указанным положением создать резерв по снижение стоимости финансовых вложений.

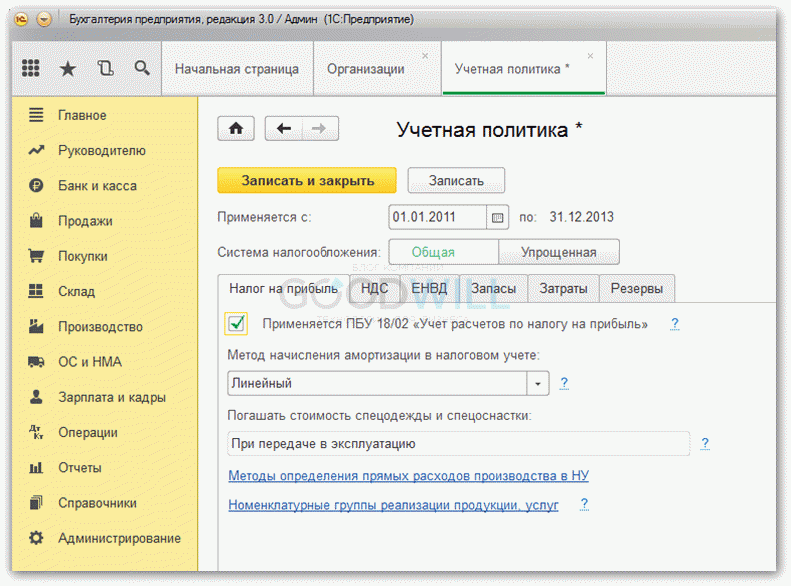

Как это сделать? Прежде всего следует в учетной политике прописать порядок формирования данного резерва. Но как быть с тем, что указанный порядок появился только в середине года, да ссылка на этот порядок есть только в НК РФ. Ответ достаточно прост: Вы сами можете придумать указанный порядок для целей бухгалтерского учета и закрепить его в учетной политике. Проводка по формированию резерва Д 91/2 К 59 по факту создания резерва. Согласно ПБУ 19/02 проверка на устойчивое снижение стоимости финансовых вложений должна проводиться не реже одного раза в год, однако в учетной политике можно закрепить и более частую проверку (например: ежемесячно, ежеквартально). Не забудьте обеспечить подтверждение результатов проверки на обесценение.

Далее бухгалтер должен контролировать величину резерва. Если финвложение выбывает, или не удовлетворяются критерии устойчивого снижения стоимости, сумма резерва включается в прочие доходы – Д 59 К 91/1.

2. Когда должник просрочил оплату и у нас есть решение суда.

На наш взгляд, в данной ситуации финвложение более не удовлетворяет критериям признания финвложения и становится просто просроченной дебиторкой. В соответствии с ПВБУ 34н мы обязаны создавать резервы по сомнительным долгам. Следовательно бухгалтер должен перенести сумму задолженности по займу со счета 58/3 на счет 76/2 (Д 76/2 К 58/3), на счет 76/2 также следует перенести и сумму начисленных, но не уплаченных процентов по этому займу.

Далее создаем резерв по сомнительным долгам Д 91/2 К 63. Что также делается на основе инвентаризации задолженности. Далее задолженность отслеживается: если должник платит, тогда сумму созданного ранее резерва на сумму платежа включаем в прочие доходы, если проходит срок исковой давности, а задолженность так и остается непогашенной, ее следует списать за счет созданного резерва Д 63 К 76/2.

Рекомендуйте статью коллегам:В 2010 году вышел закон «О микрофинансовой деятельности и микрофинансовых организациях», который узаконил новый вид деятельности со своими нюансами ведения бухгалтерского учета и сдачи отчетности. Несмотря на то, что со дня вступления данного закона в силу прошло почти два с половиной года, многие директора и бухгалтера задаются вопросами:

Ряд вопросов появился от того, что в марте 2012 года Министерство финансов выпустило два приказа, в которых утвердило формы и сроки специализированной отчетности для микрофинансовых организаций, а также экономические нормативы для МФО и формулы их расчета.

Данная статья поможет разобраться с особенностями ведения бухгалтерского учета в микрофинансовых организациях и ответить на другие вышеизложенные вопросы.

Понятия «микрофинансовая организация» и «микрофинансовая деятельность» относительно новые для российского законодательства, поэтому для начала кратко рассмотрим правовую сторону МФО. Микрофинансовая организация – это юридическое лицо, которое внесено в государственный реестр микрофинансовых организаций и осуществляет выдачу займов, не превышающих 1 000 000 рублей.

Статус микрофинансовой организации могут иметь организации, зарегистрированные в форме:

Микрофинансовая организация имеет право выдавать займы только в рублях и в сумме не превышающим 1 000 000 рублей для одного заемщика по всем договорам микрозайма. Следует отметить, что микрофинансовые организации не вправе привлекать денежные средства физических лиц, за исключением:

Также закон о микрофинансовой деятельности прямо запрещает микрофинансовым организациям заниматься любыми профессиональными видами деятельности на рынке ценных бумаг.

Доходами микрофинансовой организации являются проценты по выданным микрозаймам. Данные доходы у МФО будут являться доходами от обычных видам деятельности, поскольку выдача займов является основной деятельностью МФО. По этой же причине проценты причитающиеся к уплате по привлеченным денежным средствам будут признаваться расходами по обычным видам деятельности Таким образом, полученные проценты по выданным займам в МФО и проценты по привлеченным денежным средствам отражаются по счету 90 «Продажи», следующими поводками:

Получение и выплата процентов отражается:

Само предоставление микрозайма оформляется проводками:

Получение заемных средств оформляется типовыми проводками:

При регистрации микрофинансовой организации часто возникает вопрос: «Может ли МФО применять упрощенную систему налогообложения?».

В п. 3 ст. 346.12 Налогового кодекса России указан перечень лиц, которые не могут применять УСН. Микрофинансовые организации не попадают под этот перечень, т. е. в законодательстве прямо не указан запрет на применение «упрощенки» МФО. Таким образом, если микрофинансовая организация попадает под критерии позволяющие применение УСН, то она может применять упрощенную систему налогообложения.

Следует отметить, что микрофинансовые организации не могут применять ЕНВД. Следовательно, МФО могут применять либо общий режим налогообложения, либо упрощенный режим налогообложения.

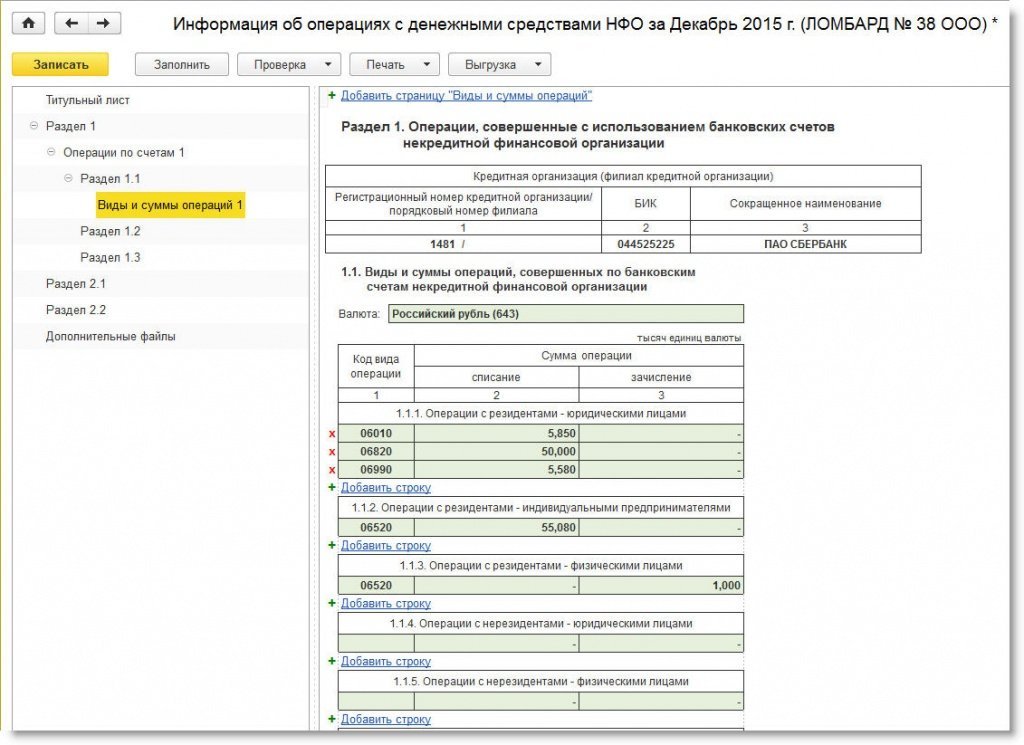

Микрофинансовая организация сдает отчетность, как любая организация, в зависимости от применяемой системы налогообложения. Но наряду со стандартными отчетами в налоговую службу, Пенсионный фонд и Фонд социального страхования, МФО обязаны ежеквартально сдавать отчеты в Федеральную службу по финансовым рынкам (ФСФР):

Отчетным периодом по данной отчетности является квартал, полугодие, 9 месяцев, год. Отчетность за квартал, полугодие и девять месяцев необходимо предоставить в течении 45 дней после окончания отчетного периода. Годовую отчетность необходимо предоставить в течении 105 дней по истечению года.

Особенность микрофинансовых организаций в том, что они обязаны соблюдать следующие экономические нормативы:

Норматив достаточности собственных средств рассчитывается как отношение собственных средств к активам организации (за вычетом денежных средств) умноженное на 100%. Данный норматив обусловливает требования к минимальной величине собственных средств, предъявляемые к микрофинансовой организации. Норматив достаточности собственных средств не должен быть ниже 5%. Но если МФО зарегистрировано в форме некоммерческого партнерства, то минимальное значение для данного норматива составляет 50%.

Норматив ликвидности микрофинансовой организации рассчитывается как отношение ликвидных активов (оборотные активы за вычетом запасов и НДС по приобретенным ценностям) к краткосрочным обязательствам (5 раздел баланса за вычетом доходов будущих периодов и оценочных обязательств) умноженное на 100%. Минимально допустимое значение по данному нормативу 70%. Нарушение нормативов может привести к наложению штрафа на микрофинансовую организацию от 10 000 до 30 000 руб. в соответствии со статьей ст. 15.26.1 КоАП РФ.

Исходя из вышеизложенного, бухгалтеру микрофинансовой организации следует:

Врачева Александра Владимировна

Доброго всем дня! Дорогие бухгалтера: есть ли среди Вас те, которые ведут бухгалтерский учет в Микрофинансовых организациях? Очень нужно! Отзовитесь пожалуйста!!

Анна, добрый день! я веду бухучет в МФО пару лет. Какие вопросы Вас интересуют? мы на УСН (15%) пока еще, с новшествами еще разбираемся. Поэтому чем смогу - помогу, пишите!

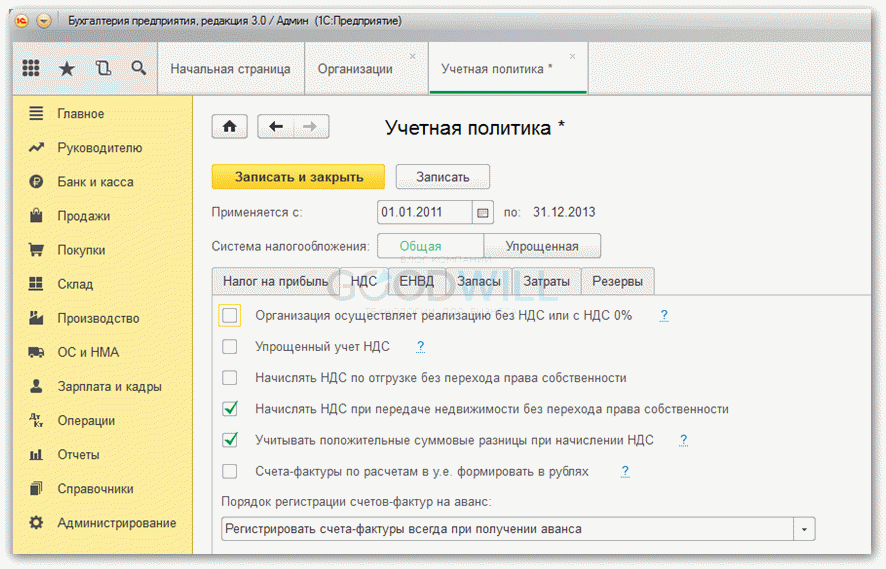

У самой тоже встречная проблема - как отчитываться по НДС в МФО с 2014 г после перехода на ОСН? если это будет заполнение 7 раздела - то какие документы будут подтверждать использование 0% ставки?

Спасибо за помощь!

Откуда у Вас ставка 0%? У Вас не космическая деятельность и не экспорт

Не путайте необлагаемые НДС операции и ставку 0%

мы открыли фирму летом 2013г. но деятельность не вели, сдавали только нулевую квартальную отчетность в фсс и пфр. Вопрос: 1. Как мы должны выдавать займы? ККМ не установлена. Бланком строгой отчетности? Тогда какая форма? 2. Если с 2014г. УСН применять нельзя, переходим на ОСНО, то до 15 января нужно подать заявление о переходе на новую систему налогообложения? и до 25 января сдать декларацию по УСН?

Заранее, спасибо

по первому вопросу:я правильно понимаю, РКО я оформляю на человека, которому выдаю займ, а потом ПКО на этого же человека прописываю сумму основного долга возвращенного и %??

Да, все верно - выдача займа это либо РКО, либо платежное поручение если выдача по расчетный счет, по ПКО - можно в одном бланке прописать возврат и %, и основной суммы ( по крайней мере 1С так позволяет делать и даже дает выбор) ну мне на практике удобнее разделять, я делаю 2 ПКО один на возврат основного долга, другой на уплату % (так во первых нагляднее, да и к тому же счета разные все равно, чтоб не путаться), иногда возврат идет на расчетный счет, тут в принципе все понятно

1.тогда я не понимаю, почему многие статьи в интернете ссылаются на БСО, в данном случае, на БО-17? Своего рода, это является подтверждением за место кассового чека?

2.РКО мы делаем на человека, который получает или через подотчетное лицо? То есть сотрудник фирмы получил из кассы определенную сумму, отдал заемщику и вернул так же?

конечно не просто так будем отдавать деньги заемщику заключаем договор и под подпись на рко. Хочется понять какие документы мы должны вести для учета? только ПКО и РКО? дело в том что в др фирме чтоб подтвердить сумму по ПКО мы подкрепляем кассовый чек, на основании которого показываем сумму в кассовой книге. Это и является основным показателем и документом. А здесь получается только бумажки и ничего?

Не нужно мудрить с подотчетниками, деньги из кассы выдает кассир, как материально-ответственное лицо его вы проконтролируйте. и с выдачей не мудрите, все верно:подписывайте договор займа, отдельно прописывает заемщик в графике платежей что ознакомлен и согласен с ним, прописывает в РКО факт получение денег (этих документов достаточно для предоставления в мировой суд на вынесения судебного приказа либо исполнительного листа в случае не возвратов)

А чтобы не сомневаться в необходимости пробития кассового чека на получаемые вами % по договору займа - обратитесь в ИФНС с официальным письмом и просьбой дать разъяснения, мы именно так и поступили, теперь при возникновении разногласий с налоговой у нас есть на что сослаться. А так конечно именно на % его пробивать не надо, только если вы оказывайте еще какие-либо услуги (продажа кредитных историй, консультационные услуги и проч.)