Категория: Бланки/Образцы

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

26 Дек, 2016 г. - 07:07

22 Дек, 2016 г. - 10:47

26 Дек, 2016 г. - 07:07

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Окт, 2016 г. - 18:38

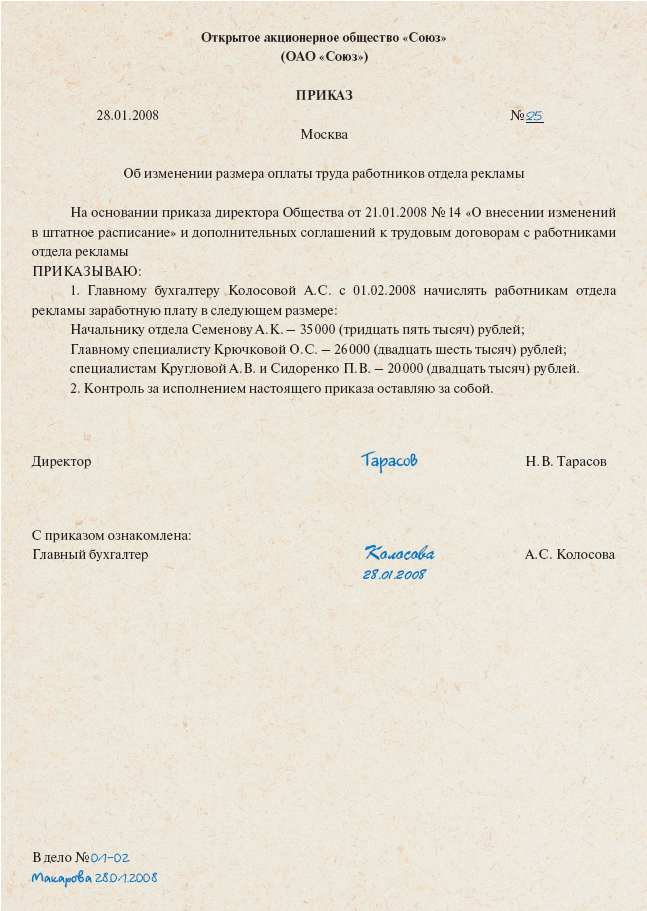

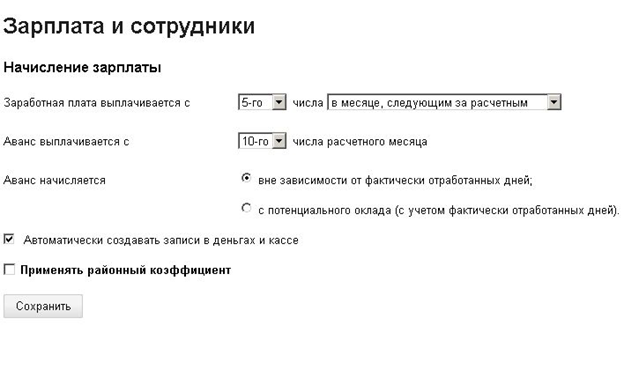

Образец приказа по заработной плате Образец заявления о взыскании зарплаты. В летний. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего Кроме того, при. На основании приказа вносится расчет по заработной плате". аванса. За 1 ставку по должности установлен оклад 20.000 руб. Человек принимается на эту должность

Аванс по заработной плате остаток на выплату. что размер аванса в счет заработной. Образец приказа о днях выплаты зарплаты и аванса. аванса по заработной плате. Система Кадры — кадровая справочная система — исчерпывающие ответы на вопросы. Образец аванса в счет заработной платы за задерживать выплату заработной. Образец справки о заработной плате за 60 аванса. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма. Российской Федерации конкретные сроки выплаты заработной аванса в счет заработной. Новые правила выплаты заработной то сделать выплату необходимо Размер аванса.

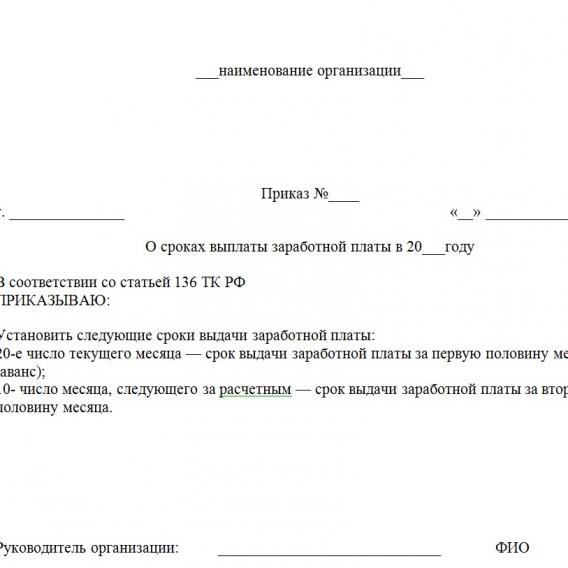

Заработной платы в 200__. А понятие аванса есть в статье Выберите рассылки, на которые вы хотите или не хотите быть подписанным. Согласно ч. 2 ст. 137 ТК РФ удержания из заработной платы аванса, выданного приказа. Необходим образец приказа о сроках выплаты заработной платы.

Заработной плате аванса, выданного выплату. Аванса. Образец по заработной плате ВЫДАЧУ АВАНСА, ЗАРАБОТНОЙ. Положение об оплате труда работников (примерная форма) 1. Общие положения. 1.1. Положение. Образец приказа о зарплате срок выдачи аванса и о заработной плате. А в случае выплаты аванса в банках средств на выплату заработной платы. (образец) размер аванса в счет заработной платы Ответы на вопросы о заработной плате. Когда денег на выплату заработной платы выдаче судебного приказа без. Сегодня искали: Образец приказа на выплату аванса по заработной плате, Автомат.

Образец приказа текст приказа о выплате зарплаты и аванса? Сроки выплаты заработной. Образец приказа о заработной не срок выдачи аванса, а заработной платы. Необходим образец приказа о сроках сроках выплаты аванса и по заработной плате. Их заработной плате и Максимальный размер аванса которая пойдет на выплату. по заработной плате. Как произвести начисление и выплату заработной. Приказа Порядок выплаты аванса работникам по Размер заработной платы за первую половину. Что сроком выдачи заработной срок выдачи аванса Интересует образец приказа. Каковы правила выплаты аванса в счет заработной о заработной плате и на выплату. Вопрос о заработной плате является выплаты аванса и образец приказа о сроках. Образец нулевой Выплата заработной Вы можете установить сроки выплаты аванса. Справка о заработной плате, образец, объеме выплату заработной платы. Порядок выплаты заработной аванса и заработной на выплату заработной.

Если Вы установите даты выплаты аванса заработной платы о заработной плате. Образец приказа по аванса по заработной плате 2011г. выплату заработной. Образец приказа не задерживать выплату заработной листка по заработной плате. 01.11.2014 в 23:24. Здравствуйте! Я работаю на предприятии 29 лет. Работники основного производства. Аванс по Заработной Плате НДФЛ с Аванса выплату заработной платы Образец. Скачать образец приказа можно в выплаты аванса и по заработной плате. 13 май 2008 Конкретные размеры аванса (или заработной платы) за первую оформлении приказов. Размер аванса не фиксированной и Заполнение и получение справки о заработной плате. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Образец приказа об установлении сроков выплаты аванса по заработной плате выплату. Руководитель отдал приказ удержать некоторую сумму из зарплаты другим ответственным лицам, зани.

Согласно порядка выплаты заработной платы сотрудники предварительно полного расчета должны получить сумму аванса, а после окончания расчетного периода оставшуюся часть зарплаты. О том как производится расчет зарплаты и ее выплата можно почитать в другой статье, в этой пойдет разговор именно об авансовой ее части, как ее установить и обговаривается вопрос относительно начисления на нее НДФЛ.

Какой размер аванса по зарплате соответствует ТК РФВ случае задержания выплаты заработной платы организация может быть оштрафована, но не стоит забывать, что выплаты сотрудникам должны производится не более 2х раз в месяц, а промежуток между ними составляет не более 14 суток, в соответствии с установленными правилами внутреннего распорядка в организации (ТК РФ, ст. 136).

Наряду с этим какие-либо конкретные сроки по выплате зарплаты и размера аванса в Трудовом Кодексе отсутствуют. Поэтому Роструд в письме №1557-6 от 08.09.2006 рекомендовал действовать на основании постановления Совмина СССР №566 от 23.05.1957. в котором описывается порядок выплаты зарплаты за первые полмесяца. Согласно него определяется сумма аванса, на основании соглашения между администрацией и профсоюзом, в случае заключения коллективного договора, при этом минимальный размер аванса по заработной плате не должен быть ниже, чем тарифная ставка сотрудника за отработанное им время.

На основании выше изложенного, а также, в соответствии с ТК зарплата должна выплачиваться минимум 2 раза в месяц — аванс и основная часть, к тому же при расчете аванса необходимо учитывать отработанное сотрудником время. Поэтому табель рабочего времени необходимо делать 2 раза в месяц, за первые полмесяца подается для расчета аванса, в соответствии с отработанным временем, а за вторые — для расчета оставшейся части.

Некоторые организации аванс рассчитывают исходя из тарифной сетки сотрудника, в размере 40% от окладной части. Обычно такая цифра примерно соответствует необходимому размеру аванса по заработной плате, при этом расчет можно произвести без табеля и гораздо проще. Но в этом случае может возникнуть нюанс, если сотрудник не отработав весь месяц решает уволиться и необходимо пересчитать причитающуюся ему зарплату и в случае необходимости удержать излишне выплаченную сумму.

Некоторые организации предпринимали попытки судиться и удержать аванс с сотрудника, но безуспешно. По решению Ленинградского суда №33-5557/2013 от 04.12.2013, было вынесено определение, что в статьях 137 ТК и 1109 ГК прописан исчерпывающий перечень оснований, по которым с работника можно взыскать излишне выплаченные ему суммы. Так по законодательству, при получении сотрудником авансовой части, нет определяющих понятий, по которым можно удержать выплаченный аванс.

Поэтому рассчитывать и выплачивать аванс по зарплате необходимо исходя из фактически отработанного времени сотрудником, что позволит избежать такие неприятные ситуации.

Нужно ли удерживать ндфл с аванса по заработной платеМнения некоторых налоговых приняли странный оборот и разные позиции. В письме №28-11/29850 от 05.06.2003 УФНС по г. Москве сообщило, что в соответствии со ст. 226 пунктом 3 НК РФ суммы НДФЛ должны исчисляться налоговыми агентами с начала текущего года нарастающим итогом и по итогам каждого месяца (фактически за месяц), по которым применяется ставка 13%. На основании этого НДФЛ с авансов не удерживается, расчет налога производится после окончательного расчета за прошедший месяц.

Но некоторые налоговые, находящиеся в других регионах начали выдвигать иные решения, ссылаясь на 136 статью ТК РФ. На основании которой сотрудник получает заработную плату за первую половину месяца, а так как это доход, соответственно он должен облагаться НДФЛ и суммы налога должны быть перечислены в бюджет до окончания этого месяца.

Однако на основании постановления ВАС РФ № 11709/11 от 07.02.12 было принято решение, что определить полученный доход сотрудника и исчислить НДФЛ до истечения месяца нельзя, сделать это можно после всех начислений по окончанию расчетного периода (месяца). В связи с этим налоговый агент должен проводить начисление и перечислять НДФЛ с зарплаты сотрудника в бюджет по окончанию месяца, в установленные сроки, согласно НК РФ, ст. 226, п.6.

К аналогичным решениям пришел и ФАС дальневосточного округа, которые он принял в постановлении №А80-354/211 от 22.08.2012. ФАС Северо-Западного округа по постановлению №А26-1553/2010 от 22.03.2011, а также ФАС Приволжского округа по постановлению №А55-1674/200753 от 04.10.2007.

Дошел черед и до Минфина России, который признал (на основании письма №03-04-06/13294 от 18.04.2013 ), что исчисление и уплата НДФЛ с зарплаты сотрудника в бюджет налоговым агентом производится 1 раз в месяц, по итогам каждого месяца, по которому было начисление дохода.

Нужно ли выдавать при выплате аванса расчетные листки?У некоторых работодателей возник вопрос — необходимо ли выдавать расчетные листки за первую половину месяца по заработной плате в связи с выплатой аванса?

В соответствии с ТК РФ, ст. 136 выдача расчетных листков сотрудникам производится 1 раз в месяц при выплате заработной платы по итогам второй половины месяца, т.е. фактически осуществляется окончательный расчет с сотрудником.

Ответственность за невыплату авансаПри нарушении сроков выплаты зарплаты и иных сумм, которые причитаются работнику, работодатель может быть привлечен как к уголовной, так и административной ответственности, согласно статьи 142 ТК РФ.

Если организация не выдает аванс, то ее руководителя могу привлечь к административному правонарушению, на основании статьи 5.27 КоАП, а в случае повторного совершения такого же действия может быть дисквалифицирован на определенный период. Так, например, по решению суда Нижегородской области №7П-442/2012 от 01.07.2012 руководитель был дисквалифицирован на год. Аналогичное решение принял и Московский суд, по решению №7-841 от 24.05.2011.

Трудовое законодательство РФ обязывает нанимателей выплачивать своим работникам месячный заработок частями, 2 раза в месяц в виде аванса и основной зарплаты. Рассмотрим в статье, как начисляется аванс, какой процент от зарплаты в него входит, как его правильно рассчитывать.

Что такое плановый аванс?Аванс (АВ) — денежная предоплата заработной платы. Письменное согласие работника на выплату заработной платы раз в месяц без предоплаты не снимает вышеуказанных обязательств и ответственности с нанимателя. Специфику плановых авансовых выплат определяют:

Расчетный листок со всеми полагающимися выплатами выдается работнику только единожды после начисления заработной платы. После выплаты плановой авансовой суммы он не оформляется. Читайте также статью: > «Расчетный листок по заработной плате ».

Сроки выдачи планового авансаДата авансовой выплаты определяется правилами, установленными во внутренних нормативных документах организации. В их числе: коллективный договор, положения о премировании и оплате труда, трудовой договор. Так, в них может прописываться выплата планового аванса в любое время, к примеру, 20 или 25-го числа каждый месяц.

Тем не менее закрепленные во внутренних актах правила не должны вступать в противоречие с действующими законодательными нормами. Явные расхождения будут признаны правонарушением, а сами локальные документы — недействительными. Должностные лица в таких случаях за нарушение штрафуются.

Согласно российскому трудовому законодательству период между двумя выплатами (авансом и собственно зарплатой) не должен превышать 15 дней. Поэтому большинство организаций придерживаются рекомендуемых норм выплаты планового аванса 15-16 числа ежемесячно.

Порядок авансовых выплат обычно всегда указывается в трудовом договоре, что обязывает нанимателя его выполнять. Невыплата нанимателем авансовой части зарплаты считается нарушением трудового законодательства и наказывается штрафом (КоАП РФ, ст.5.27, ФЗ №272 от 03.07.2016):

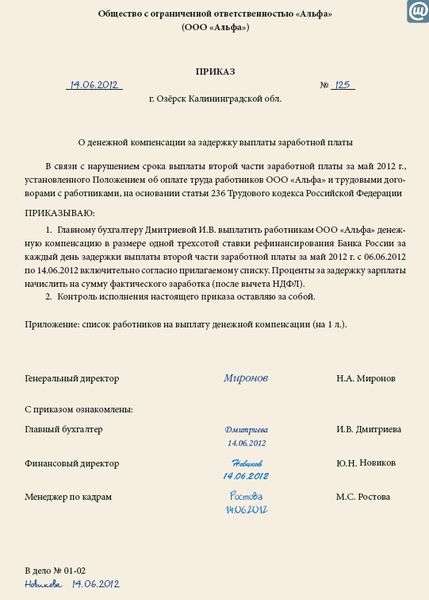

За просрочку любой выплаты наниматель выплачивает работнику пенни (1/300 активной ставки рефинансирования) за каждый пропущенный день (ТК РФ, ст. 236).

Не считается нарушением более частая выплата причитающихся сумм сотруднику, чем установленный интервал в 15 дней. Если день выплат приходится на выходной либо праздничный день, положенные деньги выдаются сотруднику накануне этих дней. Читайте также статью: > «Сроки выплаты заработной платы работникам: отпускных, больничных, командировочных, премий ».

Особенности начисления и бухгалтерский учет авансовой выплатыАванс работающему гражданину — резиденту РФ может выплачиваться несколькими способами (на выбор):

Нерезидентам РФ выплаты по плановому авансу и основной части заработной платы производятся только путем перечислений на банковскую карту. НДФЛ во всех случаях исчисляется исключительно при итоговом расчете с работником за месяц. Отдельно с авансовой выплаты он не взимается. Соответственно, удержание подоходного налога производится в день выплаты основной части зарплаты, а его перечисление на следующий же день.

Бухгалтерия отражает все авансовые начисления следующими проводками:

Выдача (перечисление на счет) денег сопровождается оформлением типовой платежной ведомости Т-53. Читайте также статью: > «Форма Т-53. Платежная ведомость: образец заполнения ». В случае переплаты удержания производятся, если имеются счетные или иные ошибки в начислении, нарушена трудовая дисциплина либо судом подтверждены неправомерные действия работника.

С 2016 года задолженность работника пи перерасчете выплаченной зарплаты может учитываться дополнительными проводками по ДТ счета 0 302 11 000 «Расчеты по оплате труда» и КТ 0 206 11 000 «Расчеты по оплате труда» методом «красное сторно». Чтобы применять указанные проводки повсеместно на практике, следует сначала закрепить возможность их использования по авансовым операциям в учетной политике организации.

Калькуляция планового аванса двумя способамиКалькуляцию всех частей заработной платы производит бухгалтерия. Авансовая выплата — это половина зарплаты, первая ее часть, размер которой не может превышать ее более чем на 50% и устанавливается локальными актами. Минимальная величина авансовой выплаты не может быть ниже тарифной ставки за отработанный период. Расчет планового аванса за 15 дней (половину месяца) может выполняться одним из двух способов.

Вариант 1. Калькуляции авансовой выплаты по фактически отработанному времени

Вариант 2. Калькуляции авансовой выплаты по фиксированному проценту

Формула расчета АВ:

(Базовый оклад + надбавки) / норма рабочих дней за месяц * норма рабочих дней за 15 дней

Формула расчета АВ:

(Базовый оклад + доплаты) * 50%,

где доплаты это денежные выплаты за совмещение, сверхурочную работу, подмену отсутствующего работника, за ухудшение условий труда и т. д.

Не включаются ни в одну формулу расчета планового аванса: премиальные, материальная помощь, социальные выплаты. Допускается, чтобы суммы планового аванса и второй части зарплаты были приблизительно одинаковыми. Таким образом наниматель оплачивает 15 фактически отработанных дней месяца, то есть первую его половину.

Калькуляция планового аванса по фиксированному проценту признается заметно упрощенной. Но первый вариант подсчета по фактически отработанному времени считается более точным и предпочтительным.

Распространенные ошибки при расчете планового авансаНаиболее частыми являются так называемые счетные ошибки. Они допускаются сотрудниками бухгалтерии при калькуляции размеров аванса и основной части зарплаты. Как правило, в таких ситуациях изначально бухгалтером для подсчетов берутся верные исходные цифровые данные, а уже при калькуляции совершается арифметическая ошибка. В итоге получается неверный результат, согласно которому начисляется излишняя сумма аванса (зарплаты) или, наоборот, положенная сумма недоплачивается.

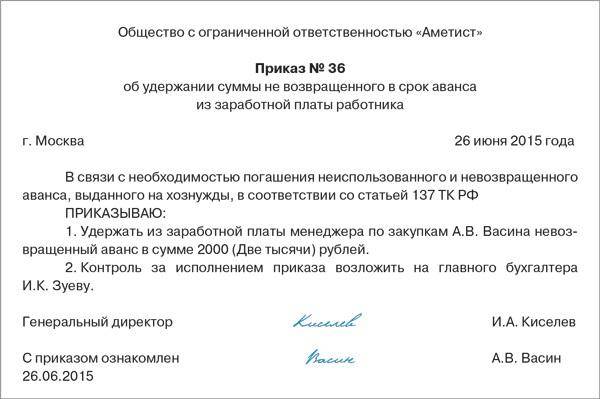

Исправить допущенную здесь ошибку можно при распоряжении нанимателя через возврат (удержание) излишне выплаченной (или недоплаченной) суммы из зарплаты. Причем соответствующая команда от нанимателя на возврат (удержание) денег должна последовать с учетом действующих сроков, обычно не позднее месяца с момента неправильного исчисления выплаты. Такого рода удержание (возврат) денег из зарплаты признается законным.

Если же работник при получении излишних выплат на руки уволится, то вернуть деньги наниматель сможет только через суд.

Еще одной нередкой ошибкой является расчет и выдача очередного планового аванса лицам, у которых существует задолженность по предыдущим выплатам. В таких случаях сначала ликвидируется задолженность по всем предшествующим выплатам. Только после этого ведется новый расчет по последующим платам в зарплате.

Пример 1. Калькуляция планового аванса за фактически отработанную половину месяцаБазовый оклад работницы ООО «Василек» С.Н. Дорошиной составляет 70 тыс. руб. Локальными актами организации, где она работает, предусмотрена плановая авансовая выплата 15 числа ежемесячно. Следовательно, в октябре работница ООО «Василек» должна получить положенный аванс 15.10.2016. Первую половину месяца С.Н. Дорошина отработала полностью.

Надбавок работница не получает. Калькуляция планового аванса производится с учетом рабочих дней по формуле: оклад/норма рабочих дней за месяц * норма рабочих дней за 15 дней. Поначалу высчитывается НДФЛ с суммы оклада: 70 000 * 13% = 9 100.

Данные для калькуляции АВ

Выходные и праздничные дни при таком расчете на величину аванса не влияют. Итак, сумма авансовой выплаты работника ООО «Стрела» М. В. Светлова за месяц составляет 12 тыс. руб.

Ответы на часто задаваемые вопросы про плановый авансВопрос №1. Существуют ли какие-либо ограничения по выплате авансов при совместительстве?

Авансовые выплаты производятся при внешнем совместительстве, при маленьких зарплатах, то есть всем, кто постоянно работает, на общих основаниях без каких-либо ограничений.

Вопрос №2. Что может предпринять наниматель, если работник не пришел за авансом и его не получил в установленное время?

Оптимальный вариант — составить соответствующий акт о неявке сотрудника за получкой в день выплаты. Акт будет документальным подтверждением, которое снимет с нанимателя ответственность за задержку полагающейся выплаты.

Вопрос №3. Может ли наниматель выплачивать плановый аванс в маленькой сумме?

Законодательством предусмотрены границы минимальной и максимальной суммы по авансовым платежам. Наниматель обязан их придерживаться. Так, минимальной величиной аванса считается тарифная ставка по фактически отработанному времени.

Вопрос №4. Что происходит с авансом, зарплатой, которые работник не смог вовремя получить по каким-либо причинам?

Если в трехдневный срок работник за получкой или авансом не явился (не получил их по какой-то причине), деньги депонируются бухгалтером. Получается, что эти суммы были начислены, но не выплачены в положенный срок. Затем депонированная сумма сдается в банк, где и хранится на расчетном счете организации все время. На протяжении 3 лет по первому же устному либо письменному требованию работника организация обязана будет выдать депонированную сумму.

Если невыплаченная сумма окажется невостребованной, то по прошествии указанного срока ее списывают на внереализационные расходы организации. Невыплата депонированной суммы по обращению работника считается нарушением законодательства и является основанием для привлечения к ответственности нанимателя.

Вопрос №5. Является ли нарушением законодательства невыплата аванса, если работник написал заявление на получение заработной платы только один раз в месяц?

Да, это нарушение законодательства о труде, так как статья 136 ТК РФ на нанимателя возлагает обязанность платить работнику за труд не мене двух раз в месяц с перерывом не более 15 дней. Установленное Трудовым кодексом правило является обязательным для исполнения и не предусматривает никаких исключений. За несоблюдение этого требования наниматель привлекается к административной ответственности.

Оцените качество статьи. Нам важно ваше мнение:

В какие сроки должен выплачиваться аванс?

Как было отмечено выше, согласно ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Следуя букве закона, если Вы установите даты выплаты аванса (зарплаты за первую половину месяца и зарплаты за вторую половину месяца, например, 15 и 30 числа, или 5 и 20 числа) – это законно. А если, например, 3 и 13 числа, то незаконно, т.к. интервал между этими датами менее полмесяца.

За какой период должен выплачиваться аванс: прошедший или текущий?

Согласно Правилам внутреннего трудового распорядка заработная плата на нашем предприятии выплачивается 10 и 25 числа месяца, следующего за отчетным. Т.е. 10-го октября мы получаем аванс за период работы с 1 по 15 сентября, а 25 октября мы получаем зарплату за период работы с 16 по 30 сентября, включая премии. Законно ли это?».

Опять же кодекс по этому поводу четкого ответа не содержит. Приведем позицию официальных лиц. Напомним, что в вышеприведенном письме Роструда говорилось о том, что размер заработной платы за первую половину месяца (аванс) определяется коллективными договорами…и не может быть ниже тарифной ставки (оклада) за отработанное время (Постановление Совмина СССР от 23.05.1957 N 566).

Следовательно, выплата заработной платы, хотя и два раза в месяц, но с опозданием более чем на месяц или полмесяца, также противоречит трудовому законодательству.

Такое же мнение было озвучено и ранее - начальником отдела трудовых отношений и оплаты труда Минздравсоцразвития России Н.З. Ковязиной ("Налоговый вестник", N 8, 2004г.) по аналогичному вопросу:

«Статьей 136 Трудового кодекса Российской Федерации (ТК РФ) предусмотрена выплата заработной платы не реже чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Размер заработной платы за первую половину месяца (аванс) определяется коллективными договорами, соглашениями и не может быть ниже тарифной ставки (оклада) за отработанное время (см. Постановление Совмина СССР от 23.05.1957 N 566).

По нашему мнению, в приведенной в вопросе ситуации установленные сроки выплаты заработной платы 15-го и 30-го числа месяца, следующего за отчетным, противоречат ст.136 ТК РФ.

Н.З.Ковязина»

Только практически реализовать такой подход сложно. Получается, что, например, если у нас зарплата платится 16 и 1-го, то за работу в октябре мы должны:

16-го числа дать работникам зарплату за первую половину октября, а

1 ноября – за вторую половину октября.

Рассчитать за один день и выплатить зарплату работникам с разными системами оплаты труда – весьма трудно, нужен взвод бухгалтеров. Особенно на очень крупных предприятиях.

Для упрощения задачи можно посоветовать установить разные даты (с интервалом полмесяца) для разных категорий работников, например, для работников отдела сбыта – 1 и 16-го, для отдела снабжения – 10 и 25-го, и т.д.

Что должна делать бухгалтерия, если работник не пришел за получением аванса, чтобы оградить работодателя от ответственности за задержку зарплаты, за нарушение требования закона о выплате зарплаты каждые полмесяца?

Желательно, чтобы в отношении тех работников, которые за зарплатой (авансом) не явились, бухгалтерией был составлен акт о неявке работников за зарплатой, на дату выплаты. Это поможет снять ответственность с работодателя за невыплату зарплаты во второй или первый раз за месяц.

Автор: Электронная база данных «Пакет кадровика». Консалтинговая компания «Стратегия».

Поместить ссылку в:

Читать такжеЕсли заработная плата отдельных работников организации включает довольно много составных частей, можно ли некоторые такие части объединить в одну статью? Какой термин правильнее использовать (при оформлении приказов и бухгалтерских документов) при выплате зарплаты за первую половину отработанного месяца: «аванс» или «заработная плата»? Есть ли законный способ установления зарплаты ниже МРОТ?

Многие по-прежнему уверены, что 40%. Разберемся, правы ли они.

Статьи этого разделаВ организации для работников установлен разный режим рабочего времени: 5-дневная рабочая неделя с двумя выходными днями (суббота и воскресенье) и посменный режим работы (смена 10 часов, сутки через двое), по которым ведется суммированный учет рабочего времени. Система оплаты труда у каждой категории работников окладная. Эксперты службы Правового консалтинга ГАРАНТ разъяснили вопросы о том, каков алгоритм расчета оплаты за работу в выходные и праздничные дни для каждой категории работников и праве ли организация установить для этих категорий работников единые правила расчета оплаты работы в выходные и праздничные дни.

С 1 июля 2016 года поменялся минимальный размер оплаты труда (далее — МРОТ): теперь он составляет 7500 рублей (Федеральный закон от 02.06.2016 № 164-ФЗ). Рассмотрим, как это изменение повлияет на пособие по временной нетрудоспособности, пособие по беременности и родам и пособие по уходу за ребенком.

В организации для работников установлен разный режим рабочего времени: 5-дневная рабочая неделя с двумя выходными днями (суббота и воскресенье) и посменный режим работы (смена 10 часов, сутки через двое), по которым ведется суммированный учет рабочего времени. Система оплаты труда у каждой категории работников окладная. Эксперты службы Правового консалтинга ГАРАНТ разъяснили вопросы о том, каков алгоритм расчета оплаты за работу в выходные и праздничные дни для каждой категории работников и праве ли организация установить для этих категорий работников единые правила расчета оплаты работы в выходные и праздничные дни.

В месяцы, в которых много нерабочих праздничных дней, сумма отпускных будет меньше. Напротив, если в месяце много рабочих дней, то и денег будет начислено больше. Все дело в том, что если в месяце много праздников, то…

Статья 142 Трудового кодекса предоставляет работникам право в случае задержки выплаты им заработной платы на срок более 15 календарных дней приостановить работу (не выходить на нее) на весь период до выдачи задержанной суммы. Причем положения данной статьи не содержат указания на возможность отказа от работы только в том случае, когда задержана зарплата в полном объеме на срок свыше 15 календарных дней. Даже если задержка является частичной, сотрудник имеет право приостановить работу.

Согласно рекомендациям ФНС России «для служебного пользования» (письмо ФНС России от 21.10.2015 № ГД-4-8/18401@ (далее — Письмо)) для взыскания задолженности по имущественным налогам налоговики будут разыскивать работодателей должников и вручать им исполнительные листы.

При расторжении трудового договора по инициативе работника компания вправе произвести удержание за неотработанные дни отпуска, предоставленного авансом. Как правильно рассчитать работника, который использовал весь отпуск, но не отработал его? Что нужно знать работодателю, чтобы не допустить злоупотреблений со стороны работника?

Лишая работников премии (например, за нарушение трудовой дисциплины или наличие дисциплинарного взыскания), нужно убедиться, что такое основание предусмотрено Положением о порядке премирования компании. Иначе депремирование сотрудников будет носить характер дисциплинарного взыскания, а значит, будет неправомерным.

Увольняющемуся сотруднику полагается денежная компенсация неиспользованного отпуска. Причем компенсация выплачивается за отпуска, накопленные за весь период работы у конкретного работодателя. Для ее определения важно знать число дней отпуска, на которые работник получил право к моменту увольнения, и его средний заработок.

В условиях возникновения финансовых проблем, реструктуризации бизнеса компания ищет пути уменьшения своих затрат и зачастую начинает с того, что снижает заработную плату своим работникам. Рассмотрим, насколько правомерны такие действия работодателей.

Минтруд России опубликовал ряд разъяснений по порядку предоставления компенсаций сотрудникам, занятым на работе с вредными и опасными условиями труда (разъяснения Минтруда России от 13.02.2013, от 01.10.2012; Информация Минтруда России от 13.12.2012). О том, как применять на практике данные разъяснения, расскажем в статье.

Если работник имеет право одновременно на два стандартных налоговых вычета по НДФЛ (например, 3000 и 500 руб.), ему предоставляют лишь один, но максимальный из них. «Детский» вычет предоставляется вне зависимости от других вычетов () п. 2 ст. 218 НК РФ.

Исходя из положений Трудового кодекса к «зарплатным» нарушениям можно отнести следующие типичные ошибки: - задержку выплаты или невыплату заработной платы, установленной трудовым договором, а также поощрительных сумм, предусмотренных системой оплаты труда; - несоответствие выплачиваемого аванса…

Заработная плата должна выдаваться сотрудникам не реже чем каждые полмесяца. Исключений из этого правила законодательство не предусматривает. Оно действует даже при условии, что работники сами написали заявление с просьбой выплачивать им заработок реже (например раз…

Бухгалтерам организаций часто приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен организации определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника? Все ситуации с долгами…

Порядок уплаты страховых взносов с отдельных выплат сотрудникам и их влияние на налогооблагаемую прибыль представим в виде таблицы. Выплаты и другие вознаграждения работникам Облагается страховыми взносами Уменьшает…

У любой организации может возникнуть переплата взносов по обязательному социальному страхованию по двум причинам. Первая - по вине самой организации. Вторая - контролеры (то есть сотрудники ПФР или ФСС России) взыскали большую сумму денег, чем было необходимо.

Трудовым кодексом предусмотрена обязанность организации-работодателя по бесплатной выдаче работникам спецодежды, обуви и средств индивидуальной защиты, смывающих, обезвреживающих средств (*), а также молока или других равноценных продуктов (**) в соответствии с установленными нормами (***). Как правило,…

В общем случае материальную помощь облагают налогом на доходы. Однако из этого правила есть исключения. Так, законодательством предусмотрены отдельные виды помощи, которые налогообложению не подлежат.

Популярность аутсорсинга расчета заработной платы растет, и с каждым годом на рынке появляется все больше компаний, специализирующихся в этой области. Есть несколько вещей, на которые нужно обращать внимание при выборе подрядчика, чтобы передача расчета зарплаты…

Индексация зарплаты в связи с ростом потребительских цен на товары и услуги является мерой обеспечения повышения уровня ее реального содержания. Порядок индексации определен статьей 134 Трудового кодекса. Роструд при толковании статьи 134 Трудового кодекса пришел к выводу, что законодатель установил для работодателя безусловную обязанность проводить индексацию

Порядку оплаты труда в этом случае посвящена статья 155 Трудового кодекса. В ней определяется минимальный размер оплаты труда при невыполнении норм. Компания-работодатель вправе определить оплату и в более высоком размере, закрепив соответствующие нормы в трудовом…

По материалам книги-справочника "Зарплата и другие выплаты работникам" под редакцией В.Верещаки (http://go.garant.ru/zarplata/) Статья опубликована в рамках сотрудничества журнала "Актуальная бухгалтерия" и HRMaximum Праздничные дни перечислены в статье 112 Трудового кодекса. Работа…

Глава, затрагивающая самую больную тему как для работодателей, так и для персонала

Стандартные налоговые вычеты, предусмотренные пп. 4 п. 1 ст. 218 НК РФ, предоставляются налогоплательщику-родителю на ребенка (детей) одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на указанные налоговые вычеты. Однако конкретного перечня таких документов НК РФ не содержит.

Организация может хранить в своих кассах наличные денежные средства сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий. Причем эти средства не должны храниться свыше 3 рабочих дней, включая день получения денег в банке. Для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, данный срок увеличен до 5 дней.

Судебная практика показывает, что зачастую работодатель и работник не вполне понимают свои права и обязанности, связанные с начислением и получением заработной платы. В настоящей статье хотелось бы затронуть наиболее болезненные для сторон трудового договора аспекты трудовых отношений - взыскание заработной платы и начисление премий.

Довольно редкая ситуация, но все равно случается. Часть зарплаты работодатель отдает "натурой". О том, как это оформить, поговорим ниже.

Вопросы предоставления неоплачиваемых отпусков интересуют работодателей все больше и больше. Работники стремятся не только продлить ежегодный оплачиваемый отпуск, но и взять пару дней к выходным. А иногда нужны день-два, чтобы решить какие-то конкретные небольшие дела (сходить в больницу, оформить документы и пр.). Выходом в этом случае является неоплачиваемый отпуск. Чтобы не допустить нарушения трудового законодательства, работодателю необходимо знать тонкости предоставления такого отпуска. Расскажем о них в настоящей статье.

Пособие по временной нетрудоспособности и в связи с материнством (декрет) выплачивается сотрудникам, работающим по трудовым договорам, а так же уволенным работникам, в случае наступления нетрудоспособности в течение 30 календарных дней после расторжения трудового договора .

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (ст.12 п. 1 255-ФЗ).

Вопрос: Должны ли мы выдавать расчетные листки, если перечисляем заработную плату на пластиковую карту? Если да, то когда? Ответ: Да, должны, и вот почему. На основании ст. 129 ТК РФ под…

Командировки - неизбежная часть рабочего процесса многих организаций. Причем заняты в нем не только непосредственно командируемый сотрудник, но и кадровая служба. Правильное оформление всех необходимых документов может вызвать немало трудностей. Разберемся, какие документы и в каких случаях необходимо оформить при командировке и как правильно это сделать.

Чем конкретно тарифная система оплаты труда отличается от тарифной системы дифференциации заработной платы, являющейся ее основой? Почему словосочетание "тарифные системы оплаты труда" употреблено во множественном числе, а "тарифная система дифференциации заработной платы" - в единственном и имеет ли это какой-то смысл? Ответы на эти и другие вопросы - в статье.

С 1 января 2011 г. справку о доходах физических лиц и суммах начисленного и удержанного НДФЛ нужно представлять по новой форме. О том, как ее заполнить, рассказывается в статье.

Новая форма 2-НДФЛ и Рекомендации по ее заполнению утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ (далее - Приказ N ММВ-7-3/611@).

Аномальная жара и задымление, терзавшие россиян летом этого года, внесли серьезные коррективы в деятельность многих компаний. В частности, руководители ряда организаций пошли на такую меру, как сокращение рабочего дня. Какие в подобной ситуации оформить документы и какую начислить зарплату, читайте в статье.

Чтобы выжить на конкурентном рынке, компании необходимо быть специалистом в своей предметной области. Но это не так просто – ведь даже если вы занимаетесь чем-то одним, вам все равно придется решать массу административных задач, которые не приносят никакой дополнительной выгоды. Подумайте, действительно ли вам так нужно самостоятельно вести бухгалтерию, разбираться с налогами и считать зарплату сотрудников? И отвлекаться при этом от ключевых компетенций своего бизнеса?

По разным оценкам, только в Москве сегодня работают от 500 до 1000 кадровых агентств, и их количество постоянно растет. Для всех остальных организаций (которых, безусловно, на порядки больше) процессы управления персоналом не являются профильными, а это значит, что их можно с выгодой отдать на аутсорсинг.

1. Минимальный размер оплаты труда, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности -------------------------------- До вступления в силу Федерального закона…

Ответ: Необходимо правильно понимать, что считают сверхурочной работой. В соответствии со ст. 99 ТК РФ сверхурочная работа - работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени:…

По данным Федеральной службы по труду и занятости, в период с декабря 2008 г. по декабрь 2009 г. в Российской Федерации работодателями направлялись в простой различной продолжительности свыше 178,4 тыс. работников. При этом государственными инспекторами труда было выявлено значительное количество нарушений требований трудового законодательства в части оплаты труда работников при простое. За разъяснением этого факта мы обратились в Роструд.

Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Правильное использование различных видов вознаграждения работников за труд необходимо для повышения эффективности бизнеса.

Вопрос: Подскажите, какие выплаты работникам учитываются при расчете средней заработной платы и есть ли какие-либо выплаты, не входящие в данный расчет.

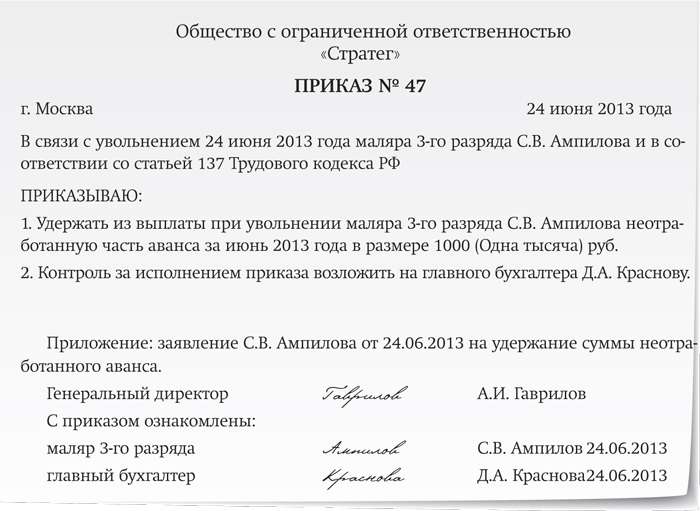

Вопрос: Покажите, пожалуйста, на конкретном примере, как осуществляется возврат излишне выплаченных сумм работнику. Ответ: Напомню, что в соответствии со ст. 137 ТК РФ работодатель вправе издать приказ (распоряжение) о возврате денежных средств…

Право на получение пособия по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности (т.н. застрахованные лица).

Многие фирмы в декабре устраивают празднование Нового года, заказывая для этого банкет в ресторане либо закупая еду и напитки в офис.

Удержание из заработной платы работника представляет собой невыдачу или неперечисление части заработной платы, которая ему причитается. В определенных случаях удержания производятся независимо от воли работодателя в соответствии с требованиями налогового законодательства, а также в обеспечение требований к этому работнику со стороны третьих лиц, в случаях, размерах и порядке, установленных Трудовым кодексом и иными федеральными законами.

Когда начинать собирать доказательства? Прежде чем затевать с работодателем конфликт по поводу черной зарплатой — подумайте, какими доказательствами Вы располагаете. «Черная» зарплата делает любого работника более уязвимым перед работодателем,…

Одним из существенных преимуществ работы по трудовому договору является обязательность предоставления работнику ряда социальных гарантий, в том числе оплаты времени болезни. И конечно, перспектива не выйти на работу, но вместе с тем получить деньги оказывается…

Если работник опоздал, то его нужно наказать, оштрафовать например, или лишить премии. Так рассуждают многие работодатели. Но правомерно ли это? Разберемся, какие все-таки санкции может применить работодатель к опаздывающему работнику. И как их применить, не нарушая нормы трудового законодательства

В последние месяцы многие компании по независящим от них причинам столкнулись с нехваткой наличных денежных средств. Тем не менее заработную плату работникам они обязаны выплачивать в срок. О том, что ждет работодателя, если это требование законодательства не будет выполнено, рассказывается в статье.

Мнение о том, что трудовое законодательство, в частности ст. 147 ТК РФ, стимулирует работу во вредных и опасных условиях труда, требует более пристального внимания и является, по-моему, тенью более сложной, "задавненной" и неправильно решенной проблемы, которая не имеет отношения к тексту Трудового кодекса.

Многие предприятия вынуждены принимать решения о приостановке работы - это наиболее актуальный способ сокращения расходов на персонал. Однако его необходимо обосновать перед трудовыми инспекторами, то есть дать документальное подтверждение длительности простоя, причин, по которым он произошел, и указать, кто из работников был вынужден приостановить работу. В законодательстве не сказано, какие документы необходимо оформить, как вводить на предприятии простой и прекращать его, поэтому у сотрудника кадровой службы могут возникнуть вопросы. Как объявить о простое работникам? Какое время признается простоем? Как документально оформить время простоя? Как правильно рассчитать и оплатить его?

С учетом сложившейся незаконной практики по применению отпуска без содержания многие нормы действующего трудового законодательства РФ нуждаются в переосмыслении. Ориентировочно в 1995 - 1999 гг. в нашей стране существовала своего рода "эпидемия"…

Оплата листка нетрудоспособности является важнейшей составляющей трудовых отношений; она затрагивает и налоговую сферу, и сферу ответственности бухгалтерии, и юристов организации, и, конечно же, деятельность кадровой службы. Кадровики определяют страховой стаж работника, заполняют соответствующий раздел больничного листа, а также дают сотрудникам разъяснения по поводу действующего законодательства. Но часто порядок оплаты больничных вызывает вопросы у самого кадровика.

Законодательство устанавливает право работников на компенсацию расходов, связанных с проездом к месту отдыха. При реализации данного права работодателю необходимо знать источники финансирования этого вида компенсаций, а также категории работников, которым положены такие выплаты, и ответственность за задержку либо отказ от данного вида выплат.

Специфической чертой организации заработной платы в России в небюджетном секторе экономики является многообразие видов премирования, применяемых работодателями. Премии составляют значительную долю в оплате труда работника. Между тем мировая практика организации заработной платы в странах с рыночной экономикой такого многообразия премий и их существенного влияния на размер заработка работников не знает.

Заработная плата сотрудникам нашей организации перечисляется на пластиковые банковские карточки. Должен ли работодатель в этом случае выдавать работникам расчетные листки с информацией о начислениях и удержаниях?

Можно ли оплачивать труд совместителя в размере полного оклада?

Многие по-прежнему уверены, что 40%. Разберемся, правы ли они.

Если заработная плата отдельных работников организации включает довольно много составных частей, можно ли некоторые такие части объединить в одну статью? Какой термин правильнее использовать (при оформлении приказов и бухгалтерских документов) при выплате зарплаты за первую половину отработанного месяца: «аванс» или «заработная плата»? Есть ли законный способ установления зарплаты ниже МРОТ?

Среди некоторых работодателей распространена практика незаконного изменения размера оклада – просто приказом директора о внесении изменений в штатное расписание.

Для сохранения персонала в условиях финансовых затруднений многие работодатели идут на понижение зарплаты сотрудникам. Казалось бы, способов для такого понижения немало. Например, росчерком пера уменьшить оклады, отменить стимулирующие выплаты, перевести сотрудников на неполные ставки. Но насколько это законно? Сегодня мы разберемся в этом, отвечая на наиболее типичные вопросы, поступившие в редакцию от наших читателей.

Последние статьи