Категория: Бланки/Образцы

20 сентября 2016

В настоящее время госпошлина при подаче заявления в ВС РФ и в арбитражные суды о признании должника несостоятельным (банкротом) составляет 6 тыс. руб. (подп. 5, п. 1 ст. 333.21 НК РФ ). До 1 января 2015 года она равнялась 4 тыс. руб.

В настоящее время госпошлина при подаче заявления в ВС РФ и в арбитражные суды о признании должника несостоятельным (банкротом) составляет 6 тыс. руб. (подп. 5, п. 1 ст. 333.21 НК РФ ). До 1 января 2015 года она равнялась 4 тыс. руб.

Отметим, что госпошлина сейчас не дифференцируется по заявителям – физлица и юрлица должны уплачивать одинаковую сумму.

Однако инициатор законопроекта 1 – Правительство РФ посчитало, что это неправильно и решило разделить сумму госпошлины на физлиц и юрлиц. Так, для физлиц, в случае принятия законопроекта, она составит 300 руб. а для юрлиц останется прежней – 6 тыс. руб.

Напомним, что в стране уже почти год применяется закон о банкротстве физлиц, который вступил в силу 1 октября 2015 года. Соответствующие правки были внесены в закон от 2002 года (п. 3 ст. 1 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве) ", далее – Закон). С этого времени заявление о банкротстве подало свыше 33 тыс. человек (по данным Общества содействию финансовому оздоровлению http://finzdor.ru). Хотя эксперты полагают, что потенциальное количество банкротов в России составляет свыше 7 млн человек. В эту категорию входят граждане, имеющие долги в размере не менее 500 тыс. руб и просрочку – свыше трех месяцев (п. 2 ст. 213.3 Закона ).

Как быстро и правильно рассчитать пошлину при обращении в суд? Воспользуйтесь нашим сервисом "Калькулятор расчета госпошлины " !

Помимо госпошлины, физлицу, претендующему на статус банкрота, необходимо оплатить услуги управляющего, которые включают основной размер оплаты и проценты (п. 3 ст. 20.6 Закона ). При этом денежные средства на выплату вознаграждения вносятся в депозит арбитражного суда (п. 4 ст. 213.4 Закона ). Сюда же необходимо прибавить расходы на опубликование сведений в ходе процедур, применяемых в деле о банкротстве (п. 4 ст. 213.7 Закона ).

Согласно статистическим данным Объединенного кредитного бюро, суммарный долг россиян перед коммерческими организациями составляет более 700 миллиардов рублей. Более того, эта цифра растет год от года. Это явление имеет много причин, но основная из них – финансово-экономический кризис, который лишил многих наших соотечественников источников дохода. Если обязательства по кредитам уже значительно превышают сумму дохода и выплачивать долги не представляется возможным, гражданин может объявить себя банкротом. Как оформить банкротство физического лица, в чем суть данной процедуры?

Вся суть и особенности процедуры банкротства граждан отражены в Федеральном законе №476 «О несостоятельности», который был принят еще в конце января 2014, а вступил в силу только в 2015. Как оформить процедуру банкротства физического лица? Этот вопрос волнует многих россиян.

Согласно данному законодательному акту, не все физические лица могут стать претендентами на списание задолженности. Как оформить банкротство физического лица по кредитам? Для этого необходимо соблюсти несколько условий:

Итак, банкротом является гражданин, у которого нет достаточных денежных средств и имущества, которое он бы мог продать для того, чтобы расплатиться со всеми долгами. При выполнении всех вышеперечисленных условий процедура банкротства может быть запущена.

В настоящий закон были внесены поправки, поэтому сейчас заемщики могут самостоятельно без каких-либо активных действий кредитных организаций подать заявление на банкротство физ.лица. Как оформить этот статус?

Когда суммарная задолженность еще не достигла критического значения, заемщик может провести переговоры с кредиторами на предмет ее реструктуризации. Но, если переговоры не были результативными, а величина долга постоянно растет, необходимо обратиться в суд. Физические лица могут заявить о своей финансовой несостоятельности в 30-дневный период после момента, когда они поняли, что не в состоянии совершать платежи по счетам. Это время дается для поиска финансового управляющего и подачи искового заявления.

ПоследствияПеред тем, как оформить банкротство, необходимо также ознакомиться и с последствиями этой процедуры. Многие должники склонны думать, что этот процесс сравнительно прост и является лишь формальным. Однако признание несостоятельности имеет довольно серьезные последствия.

В ходе процедуры банкротства должник теряет свое имущество. Все объекты имущества, представляющие достаточную ценность, могут быть реализованы, а деньги от их продажи уйдут на уплату долгов. После процедуры у банкрота будет плохая кредитная история. А в будущем гражданин лишается возможности брать кредиты и займы. На все операции по приобретению имущества или ценных бумаг, а также крупные сделки в 3-летний период после признания несостоятельности необходимо будет получать разрешение финансового управляющего. Гражданин-банкрот в течение 3 лет не имеет права занимать руководящие должности и тем более открывать свое дело.

Длительность процесса занимает, как правило, полгода, в это время должник лишается возможности выезжать за границу (иногда даже за черту города), а также права управления своим имуществом. Все текущие сделки и операции замораживаются, а те, что совершались незадолго до подачи заявления в суд, подвергаются тщательной проверке. Они принудительно расторгаются, если эксперты сомневаются в их юридической чистоте.

Итак, если вы решились оформить банкротство физического лица, как оформить и какие подготовить документы для подачи заявления в суд?

Для заявления необходимо:

Также до подачи заявления необходимо:

В вопросе о том, как правильно оформить банкротство физического лица, важно затронуть и материальную сторону. Процедура, по своей сути, предполагает большое количество расходов. Заемщики, которые изъявили желание объявить свою несостоятельность, тратят в среднем около 40000 рублей еще до момента рассмотрения дела в суде. За что же необходимо заплатить?

Как правильно оформить банкротство? Какова последовательность действий должника? Для начала следует проконсультироваться у квалифицированного юриста по данному процессу. Так как закон был издан недавно, в нем имеется большое количество неясных моментов. Обычно первая консультация является бесплатной.

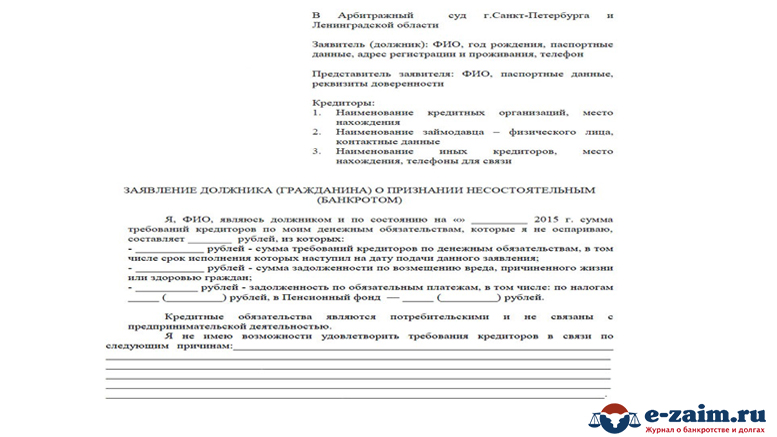

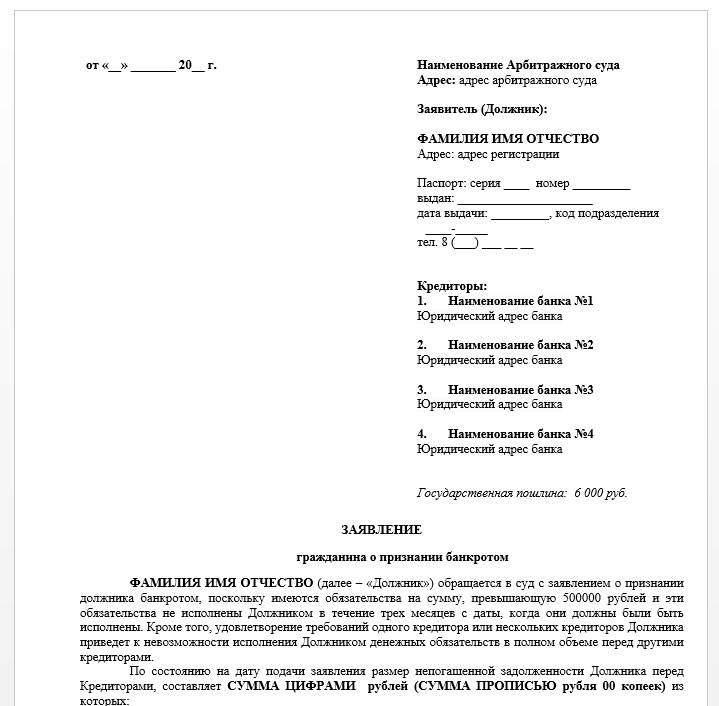

Если вы взвесили все "за" и "против" и решили стать банкротом, необходимо написать соответствующее заявление. Сделать это можно как самостоятельно, так и через кредитора. Далее необходимо подготовить пакет вышеперечисленных документов, приложить их к заявлению и подать в суд. Несостоятельность признается только в судебном порядке.

Заявление должно содержать наименование саморегулирующей организации, которая назначит финансового или арбитражного управляющего. Также можно указать конкретную кандидатуру, которая будет исполнять роль управляющего. До момента подачи заявления нужно обязательно уведомить каждого кредитора по почте. После этого необходимо уплатить государственную пошлину. Реквизиты для ее оплаты вы найдете на интернет-сайте суда. Затем можно передавать документы в судебную канцелярию (обязательно личное присутствие заявителя или доверенного лица).

Мы рассмотрели последовательность действий, которые предполагают банкротство физ.лица. Как оформить заявление в суд о признании несостоятельности?

Гражданин вправе подавать заявление как в печатном, так и в рукописном варианте. Печатный вариант является более предпочтительным. В качестве доверенного лица, которое может подавать заявление в суд, может выступать юрист, финансовый управляющий. Также документ может быть отправлен заказным письмом по почте. Первое судебное заседание назначается, как правило, через месяц после подачи заявления. Этот срок необходим для того, чтобы кредиторы согласовали свои исковые требования.

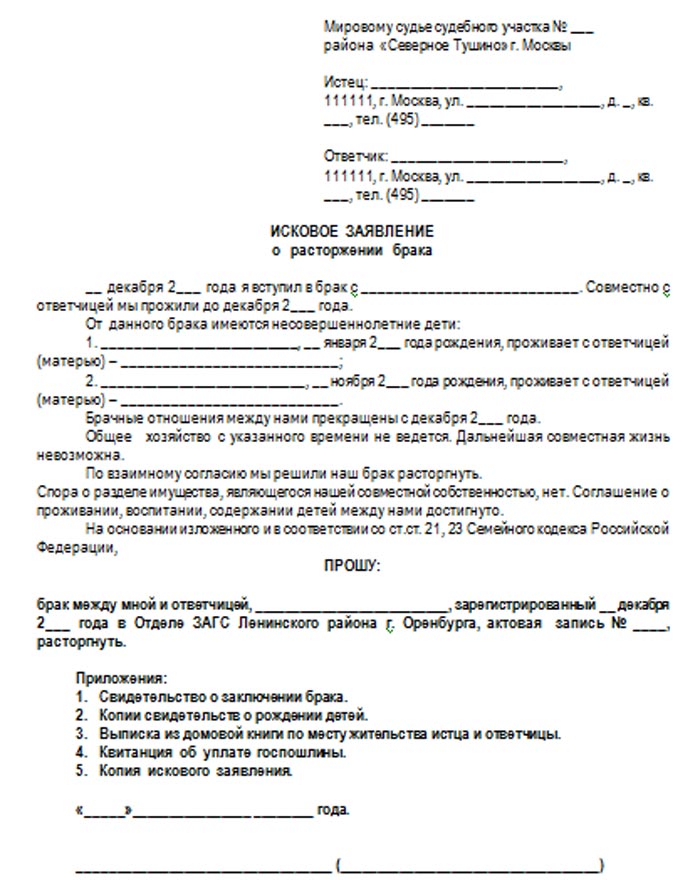

Исковое заявление необходимо оформить по установленному образцу. Оно должно содержать три части:

Перед тем, как оформить банкротство, необходимо несколько раз подумать о целесообразности столь серьезного шага. У этой процедуры есть альтернативный вариант – предварительные переговоры с кредитными организациями и реструктуризация задолженности.

Проще обстоит ситуация с гражданами, которые задолжали одному банку. В этом случае договориться будет легко. Для этого необходимо направить в банк письмо, в котором будет подробно описана ситуация. К примеру, если должник потерял работу по причине ликвидации организации и просит заморозить начисление процентов по кредиту. Банк может пойти на встречу и предложить:

В ситуациях, когда сумма задолженности постоянно растет и уже стала довольно значительной, заемщику лучше всего попытаться выйти на связь с банком и запросить реструктуризацию. Если же заемщик не выходит на связь, кредиторы вправе запустить исполнительное производство и процедуру банкротства в отношении должника, в результате чего у него изымут предмет залога.

Гораздо сложнее обстоят дела у тех, кто задолжал нескольким банкам. Однако существуют специальные программы перекредитования, по которым можно суммировать всю сумму задолженности, то есть можно объединить несколько долгов в один большой. Важно, чтобы банк убедился в том, что финансовые затруднения заемщика носят временный характер и вызваны независящими от него причинами.

Реструктуризация задолженности – более выгодная позиция для кредиторов, нежели банкротство физического лица. Как оформить заявление о реструктуризации долга в банке, подскажут его сотрудники. Если дело дошло до судебного разбирательства, то суд может признать гражданина банкротом или изменить условия договора кредитования.

Не секрет, что многие должники берут кредиты в банках. Как оформить банкротство физического лица для банка? Данная процедура ничем не отличается от стандартной, которая описана выше: необходимо собрать пакет документов и подать исковое заявление в арбитражный суд. Однако объявлять о своей несостоятельности исключительно перед банком нельзя, потому как данная процедура применяется одновременно ко всем кредиторам.

Если нет имуществаКак оформить банкротство физического лица, если нет имущества? Для этого также необходимо обратиться в арбитражный суд. Должнику необходимо доказать, что он не обладает никакими имущественными объектами. В таком случае суд списывает всю сумму задолженности с несостоятельного гражданина. Более того, все крупные сделки с имуществом за 3 года до запуска процедуры банкротства будут проверяться на правомерность и юридическую чистоту.

Что не может быть изъято?Не все объекты имущества могут быть изъяты и реализованы в ходе процедуры банкротства. К таким объектам относят:

Говоря про банкротство физического лица, как оформить необходимую документацию для подачи заявления в суд, важно помнить о том, что в ходе разбирательств могут возникнуть и спорные ситуации. Например, кредиторам может показаться, что сумма задолженности, которую можно истребовать с несостоятельного гражданина, является недостаточной. Подобные спорные ситуации могут послужить причиной для проведения самых разнообразных махинаций. Поэтому лучше всего воспользоваться помощью квалифицированного юриста.

Если сумма задолженности перед кредиторами превысила полмиллиона рублей, гражданин может подать заявление в суд, чтобы тот признал банкротство физического лица. Как оформить данную процедуру, ее особенности и последствия, должен знать каждый должник. Закон о несостоятельности вступил в силу не так давно, поэтому до подачи иска имеет смысл обратиться за квалифицированной юридической помощью.

Что есть что > Мнения экспертов > Как правильно оформить банкротство по кредитам?

Как правильно оформить банкротство по кредитам?С принятием Закона о банкротстве в 2014 году у физических лиц появилась возможность погасить долги в более щадящих условиях. Процедура банкротства действительно может помочь должникам, которые оказались в безвыходной ситуации, решить свои финансовые проблемы. Эксперты chtoescthto.ru внимательно изучили Закон и подготовили инструкцию для тех, кто готов объявить себя банкротом.

Банкротство в современном мире, в отличие от прошлых веков, – это не вечный позор для семьи, не клеймо, которое портит жизнь или положение в обществе. Это довольно стандартная юридическая процедура, которую важно представлять по этапам и понимать к чему они приведут.

Оформление процедуры банкротства проходит в несколько этапов:

Для начала важно правильно подать заявление и документы о банкротстве физического лица. Гражданин обязан обратиться в суд, если общая сумма его долга составляет 500 тысяч рублей и более и его долг просрочен как минимум на 3 месяца. Он вправе (уже не обязан, но может) подать заявление в суд, если долг пока не составляет 500 тысяч рублей, но он предвидит, что в скором времени эта сумма увеличится и у него не будет возможности ее погасить. То есть долгов больше, чем дохода и имущества (пункт 2 Статьи 213.4 Закона).

Заявление может подать сам должник, или его кредитор, или один из государственных органов (например, Налоговая служба). Если заявление подает сам должник, то документ направляется в районный суд по месту жительства (прописки). Также заявление о банкротстве можно подать после смерти должника. Это может сделать кредитор, наследник должника или уполномоченный орган.

Основные документы, которые необходимо приложить к заявлению (в Законе упоминается до 19 документов, полный список — в статье 213):

В заявлении нужно указать наименование и адрес саморегулируемой организации (СРО), из которой будет назначен арбитражный управляющий (АУ). Участие арбитражного управляющего в деле о банкротстве обязательно. Он ведет всю процедуру и отвечает за каждый этап. Физические лица, в отличие от юридических, могут сами выбирать СРО и соответственно арбитражного управляющего.

Далее должник должен внести деньги на оплату услуг арбитражного управляющего в депозит суда.

Судья может рассматривать заявление и приложенные документы от 15 до 90 дней.

Следующий видеоролик — о первом судебном процессе по делу о банротсве, мать троих детей с общей суммой долгов в 14 млн была признана банкротом.

На этом этапе суд решает признавать заявление о банкротстве обоснованным или нет. Если заявление не признается обоснованным (например, оно неправильно оформлено или приложены не все документы), то его возвращают должнику. Если заявление признается обоснованным, начинается процедура реструктуризации долга. Назначается арбитражный управляющий и дата следующего судебного заседания.

Основная часть процедуры банкротства – это реструктуризация. Простыми словами, это составление графика, по которому гражданин сможет погасить свой долг в более щадящих условиях. Предполагается, что в процессе реструктуризации должник восстановит свою платежеспособность и погасит свой долг.

Составление такого плана возможно, если на это согласны кредиторы и у должника есть источник доходов. Также важно, чтобы у должника не было судимостей по юридическим делам и за последние 5 лет он не был признан банкротом.

В плане-графике обязательно должна быть указана сумма, которая необходима для дальнейшей жизни банкрота и его семьи (эти деньги не распределяются между кредиторами). И отдельно указывается сумма, которую нужно погасить у кредиторов.

При составлении этого плана важно учитывать личные обстоятельства каждого отдельного должника (семейное положение, наличие несовершеннолетних детей и т.д.)

Для защиты прав несовершеннолетних детей, которые проживают с должником, или других социально-незащищенных членов семьи (инвалиды, пенсионеры и т.д.) суды могут привлекать к делам о банкротстве органы опеки и социальной защиты населения.

Но такой план составляется максимум на 3 года. После принятия решения о реструктуризации, должник получает отсрочку или рассрочку по выплате долга. Также у него появляется возможность снизить процент долга (статья 213.19).

Сначала план реструктуризации должен быть одобрен собранием кредиторов (большинством голосов), и только после этого утверждается судом.

Этот этап состоит из двух частей: подготовка (до 3 месяцев) и сама реструктуризация (до 3 лет).

Всю работу по реструктуризации ведет арбитражный управляющий. Его непосредственные обязанности прописаны в Законе:

Видео о том, какие отношения выстроить с рабитражным управляющим

После получения отчета арбитражного управляющего судья либо вводит реструктуризацию на 3 года, либо не принимает предложенный план.

Как завершается процедура банкротства и чем грозит банкротство?

Завершающий этап процедуры банкротства – это реализация имущества, которая может длиться до 6 месяцев. На этой стадии списываются непогашенные долги.

В следующем видео практикующий арбитражный управляющий рассказывает, как проходит реализация имущества

Если у должника нет имущества, которое можно реализовать, арбитражный управляющий указывает эту информацию в отчете и эта стадия завершается гораздо быстрее, чем за 6 месяцев.

Последствия банкротства физического лица:

Какие долги списываются:

Но обратите внимание, что не списывают долги, которые тесно связаны с личностью кредитора (долги по алиментам, за причиненный вред жизни, здоровью, моральный вред).

Какое имущество изымается:

Какие имущество не может быть изъято:

В первую очередь должнику понадобится оплатить услуги арбитражного управляющего (минимальная стоимость его услуг фиксирована в Законе о банкротстве – 10 тысяч за одну процедуру банкротства, процедур минимум 2 – реструктуризация и реализация имущества).

При оформлении банкротства у физических лиц есть преимущество самим выбирать арбитражного управляющего. Поэтому важно подать заявление раньше, чем это сделает кредитор. Нужно понимать, что арбитражный управляющий, нанятый банком, в первую очередь будет защищать его интересы, а не заботиться о должнике.

Требования к арбитражному управляющему

Кроме услуг арбитражного управляющего потребуется оплатить публикацию извещений (их количество зависит от каждого конкретного дела) и госпошлину (в Налоговом кодексе прописаны 6 тысяч рублей). Если должник обратился к юристу, который составит за него заявление о банкротстве, приложения к заявлению, будет подавать их в суд, проходить вместе с должником или вместо него все стадии оформления банкротства, нужно учесть и расходы на оплату его услуг.