Категория: Бланки/Образцы

В Законе о бухучете первичный документ определен как документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществление.

В пункте 2.1 Положения № 88 первичными документами считаются документы, созданные в письменной или электронной форме, которые фиксируют и подтверждают хозяйственные операции, включая распоряжения и разрешения администрации (проведение) на их проведение.

В соответствии с ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88 первичные документы могут быть составлены на бумажных или машинных носителях и должны иметь следующие обязательные реквизиты:

• название документа (формы);

• дату и место составления;

• название предприятия, от имени которого составлен документ;

• содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

• должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

• личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в осуществлении хозяйственной операции.

В первичных документах необходимо заполнять абсолютно все обязательные реквизиты. Свободные строки в них подлежат обязательному прочерчиванию ( п. 2.11 Положения № 88 ).

В пунктах 2.7 и 2.8 данного Положения указано, что первичные документы составляются на бланках типовых и специализированных форм, утвержденных соответствующим органом государственной власти. Хозяйственные операции можно документировать с использованием самостоятельно изготовленных бланков, которые должны содержать обязательные реквизиты или реквизиты типовых или специализированных форм.

Дополнительные требования к порядку создания первичных документов о кассовых и банковских операциях, движении ценных бумаг, товарно-материальных ценностей и других объектов имущества предусматриваются другими нормативно-правовыми актами.

Согласно ч. 3 ст. 9 Закона о бухучете информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета в регистрах синтетического и аналитического учета путем двойной записи их на взаимоувязанных счетах бухгалтерского учета. Операции в иностранной валюте отражаются также в валюте расчетов и платежей по каждой иностранной валюте отдельно.

Регистры бухгалтерского учета должны иметь название, период регистрации хозяйственных операций, фамилии и подписи или другие данные, позволяющие идентифицировать лиц, участвовавших в их составлении.

В пункте 3.1 Положения № 88 учетные регистры определены как носители специального формата (бумажные, электронные) в виде ведомостей, ордеров, книг, журналов, машинограмм и т. п. предназначенных для хронологического, систематического или комбинированного накопления, группирования и обобщения информации из первичных документов, принятых к учету.

Информация в учетные регистры переносится после проверки первичных документов по форме и содержанию. Предприятия и учреждения, составляющие учетные регистры на электронных носителях, обязаны обеспечить технические средства для их воссоздания в удобном для чтения виде.

Хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены ( ч. 5 ст. 9 Закона о бухучете ).

Из первичных документов информация переносится в учетные регистры по мере их поступления к месту обработки (в бухгалтерию, к вычислительной установке), однако не позднее срока, обеспечивающего своевременную выплату заработной платы, составления бухгалтерской и статистической отчетности, деклараций и расчетов ( п. 3.5 Положения № 88 ).

Ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, составившие и подписавшие эти документы ( ч. 8 ст. 9 Закона о бухучете , пункты 2.14 и 3.4 Положения № 88 ).

Формы учетных регистров, порядок записей в них, обработки и использования необходимой информации определяются соответствующими нормативными документами о порядке их применения.

В пункте 3 Методических рекомендаций № 356 также указано, что учетные регистры (книги, ведомости, журналы и т. п.) предназначены для хронологического, систематического или комбинированного накопления, группирования и обобщения информации о хозяйственных операциях, которые содержатся в принятых к учету первичных документах.

Наименование и назначение регистров бухгалтерского учета, применение которых предусматривают эти Методические рекомендации, приведено в п. 16 данного документа .

Согласно п. 4.3 Положения № 88 и п. 9 Методических рекомендаций № 356 ошибки в учетных регистрах за отчетный год, выявленные после записей итогов учетных регистров в Главную книгу, исправляются способом сторно. Этот способ предусматривает составление бухгалтерской справки .

Исправление ошибок прошлых лет оформляется в месяце выявления ошибки бухгалтерской справкой. в которой приводится:

• сумма и корреспонденция счетов бухгалтерского учета, которой исправляется ошибка.

В месяце составления бухгалтерской справки (см. образцы) ее данные записываются в соответствующий регистр бухгалтерского учета и Главную книгу.

БУХГАЛТЕРСЬКА ДОВІДКА

до Журналу __4__ за __травень__ 2013_ р.

Бухгалтерская справка такого статуса не имеет и предназначена исключительно для исправления ошибок, допущенных в регистрах бухгалтерского учета.

О том, что практически все хозяйственные операции можно оформить с применением бланков типовых форм, можно узнать из следующих статей:

Кроме того, формы и бланки, а также примеры их заполнения приведены в ресурсеФормы, бланки. который включает в себя 1800 форм и бланков на все случаи хозяйственной деятельности.

Если все же для оформления отдельной хозяйственной операции первичный документ типовой формы найти затруднительно, то такие операции оформляются путем составления актов, ведомостей, расчетов, реестров произвольной формы с указанием обязательных реквизитов, приведенных в ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88 .

О том, что не все специалисты разделяют такое мнение, можно узнать здесь .

В заключение отметим, что с целью определения объекта обложения налогом на прибыль расходы, учитываемые для определения объекта налогообложения, признаются на основании первичных документов, подтверждающих осуществление налогоплательщиком расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета ( п. 138.2 НКУ ). Подробнее об этом см. статьи:

автор:Елена Бондаренко,

эксперт компании «ЛІГА:ЗАКОН»

«Без бумажки ты букашка. ». Это выражение обычно вызывает улыбку. Но в финансово-хозяйственной деятельности предприятия каждая операция документируется.

Первичный документ является основанием для отражения операций в бухгалтерском и налоговом учете предприятия. Кроме того, первичные документы будут подтверждением факта осуществления операций при возникновении спорных ситуаций, в том числе при судебном разбирательстве.

Сегодняшняя статья посвящена вопросам составления, заполнения первичных документов.

Документы и сокращения статьи

НКУ — Налоговый кодекс Украины от 02.12.10 г. № 2755-VI .

ГКУ — Гражданский кодекс Украины от 16.01.03 г. № 435-IV .

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV .

Закон о языках — Закон Украины «О языках в Украине» от 28.10.89 г. № 8312-XI .

Закон об электронных документах — Закон Украины «Об электронных документах и электронном документообороте» от 22.05.03 г. № 851-IV .

Закон об ЭЦП — Закон Украины «Об электронной цифровой подписи» от 22.05.03 г. № 852-IV .

Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88 .

Порядок № 969 — Порядок заполнения налоговой накладной, утвержденный приказом ГНАУ от 21.12.10 г. № 969 .

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637 .

Перечень № 41 — Перечень типовых документов, создаваемых в деятельности органов государственной власти и местного самоуправления, других предприятий, учреждений и организаций, с указанием сроков хранения документов, утвержденный приказом Главного архивного управления при Кабинете Министров Украины от 20.07.98 г. № 41 .

ТМЦ — товарно-материальные ценности.

ЕБНЗ — Единая база налоговых знаний, размещенная на сайте ГНСУ: www.sta.gov.ua

Что такое «первичный документ»?

Согласно ч. 1 ст. 9 Закона о бухучете основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций.

Определение первичного документа, приведенное в п. 2.1 Положения № 88. несколько шире — это документы, созданные в письменной или электронной форме, что фиксируют и подтверждают хозяйственные операции, включая распоряжения и разрешения администрации (собственника) на их проведение. Как видим, Положение № 88 несколько расширяет понятие первичного документа, отнеся к ним, помимо документов, регистрирующих факт совершения хозопераций, еще и распоряжения и разрешения администрации (собственника) на проведение хозопераций. Учитывая, что более высокий статус имеет Закон о бухучете, считаем, что распоряжения (приказы) работодателя не являются первичными документами, так как в них не фиксируют факты осуществления хозяйственных операций. В то же время в первичном документе, помимо факта совершения хозоперации, может быть включен еще и факт распоряжения или разрешения руководителя (собственника).

Минфин в письме от 27.01.06 г. № 31-34000-30-27/1450 также указывает, что распоряжение руководителя предприятия лишь подтверждает разрешение работникам предприятия на осуществление операции по передаче имущества (распоряжение, указание осуществить операцию по передаче имущества) и не фиксирует факт осуществления самой хозяйственной операции по передаче имущества.

Таким образом, первичным будет тот документ, в котором будет зафиксирован факт осуществления хозяйственной операции. Напомним: хозяйственная операция — действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия (ст. 1 Закона о бухучете ).

Судебная практика исходит из того, что любые документы (в том числе договоры, накладные, счета и т. п.) имеют силу первичных документов только в случае фактического осуществления хозяйственной операции. Если же фактического осуществления хозяйственной операции не было, соответствующие документы не могут считаться первичными документами для целей ведения налогового учета даже при наличии всех формальных реквизитов таких документов, предусмотренных действующим законодательством (письмо ВАдСУ от 02.06.11 г. № 742/11/13-11 ).

Помимо приказов и распоряжений, в хоздеятельности предприятия составляется ряд документов, которые первичными не являются. Для удобства проанализируем привычные нам документы на предмет их «первичности»/«непервичности» (табл. 1 на с. 39).

Таблица 1. Статус документов: первичный/не первичный

В общем случае договор не является первичным документом, поскольку договор — это договоренность двух или более сторон, направленная на установление, изменение или прекращение гражданских прав и обязанностей (ч. 1 ст. 626 ГКУ ). То есть договор не фиксирует факт осуществления хозяйственной операции. Им определяется порядок действий сторон при ее осуществлении. Заключение договора не вызывает изменений в структуре активов и обязательств, собственном капитале предприятия

Договор может быть первичным документом, если в нем, помимо определения порядка действий сторон, зафиксирован и факт осуществления хозоперации. Например, в договоре на аренду прописано, что в момент подписания договора осуществляется передача объекта аренды от арендодателя арендатору.

Договор к первичным документам относит ГНАУ (например, письмо от 10.06.08 г. № 11818/7/16-1517-26 ) и ВАдСУ (письма от 02.06.11 г. № 742/11/13-11 и от 20.07.10 г. № 1112/11/13-10 )

По своему назначению не соответствует признакам первичного документа. поскольку в счет-фактуре не фиксируется какая-либо хозяйственная операция, распоряжение или разрешение на проведение хозяйственной операции, а носит только информационный характер (письма Минфина от 30.05.11 г. № 31-08410-07-27/13794, от 09.07.07 г. № 31-34000-20/23-4579/4800 и от 27.11.06 г. № 31-34000-20-23/25136 )

Счет-фактура не является типовой формой. утвержденной Госкомстатом (письмо Госкомстата от 15.07.10 г. № 14/2-18/72 // ком. в «БН», 2010, № 40, с. 6; письмо Минфина от 09.07.07 г. № 31-34000-20/23-4579/4800 )

Накладные на отгрузку

Есть типовой формы и нетиповой формы. Типовые формы утверждены для отдельных видов продукции в форме товарно-транспортных накладных (например, для перевозки хлеба, молочного сырья, спирта, алкогольных напитков и т. п.).

Очень часто применяется накладная нетиповой формы, удобной для предприятия

Акт выполненных работ (предоставленных услуг)

Типовой формы нет. При составлении акта для придания ему статуса первичного документа следует обязательно указать все реквизиты, присущие первичным документам (см. табл. 2 на с. 41).

Обязательно укажите в акте конкретный перечень выполненных работ (предоставленных услуг), место и дату их выполнения (предоставления), в чем выражен результат выполненных работ (предоставленных услуг). Если это не сделать, то, по мнению ГНАУ (письма от 30.06.06 г. № 12304/7/15-0517 и от 27.12.04 г. № 14170/5/14-3216 ), будут нарушены ст. 9 Закона о бухучете и п. 2.4 Положения № 88. и, следовательно, такой документ не будет первичным

Налоговая накладная является основным документом, который подтверждает уплату покупателем суммы НДС продавцу в составе стоимости товаров (услуг) и при определенных условиях дает право покупателю включить такую сумму в налоговый кредит.

На основании налоговой накладной (в большинстве случаев) следует осуществить бухгалтерскую запись по субсчету 641/НДС (по Дт — налоговый кредит; по Кт — налоговое обязательство).

Специальные правила составления налоговой накладной прописаны в Порядке № 969

Калькуляция себестоимости единицы изготовленной продукции по своему назначению не отвечает признакам первичного документа, поскольку ею не фиксируется никакая хозяйственная операция (письмо Минфина от 29.05.09 г. № 31-34000-10-16/14618 ).

По сути это расчет сумм затрат

Несмотря на то что из разъяснения, приведенного в письмеМинфина от 03.08.09 г. № 31-34000-20-16/20991 (ком. в «БН», 2009, № 33, с. 10), можно сделать вывод о том, что доверенность является первичным документом, считаем, что это не так

Путевой лист — документ установленного законодательством образца для определения и учета работы автомобильного транспортного средства (раздел 1 Правил перевозок грузов автомобильным транспортом в Украине, утвержденных приказом Минтранса от 14.10.97 г. № 363 )

П.п. 315 п. 4.2 Перечня № 41 выписка банка отнесена к разряду первичных документов.

Выписки по лицевым счетам клиентовявляются подтверждением выполненных за день операций и предназначены для выдачи или направления клиенту. Порядок, периодичность распечатывания и форма предоставления выписок (в бумажной или электронной форме) с лицевых счетов клиентов устанавливаются договором банковского счета, который заключается между банком и клиентом при открытии счета (п. 5.6 Положения об организации операционной деятельности в банках Украины, утвержденного постановлением Правления НБУ от 18.06.03 г. № 254 ).

В большинстве случаев в выписке фиксируется факт поступления средств от контрагентов

На основании бухгалтерской справки, как правило,осуществляются корректировочные записи в учетных регистрах, что для ч. 1 ст. 9 Закона о бухучете является хозяйственной операцией. Поэтому бухсправка отвечает критериям первичного документа.

За первичный статус бухсправки высказался и Минфин в письме от 24.05.07 г. № 31-34000-10-10/10655

Отчет об использовании средств, выданных на командировку и под отчет

Отчет не подтверждает факт осуществления хозоперации. Сумма суточных определяется согласно приказу о командировке и соответствующим первичным документам. Факт израсходования командировочных средств — документами, приложенными к Отчету, возврат неиспользованных наличных средств — приходным кассовым ордером.

Отчет в этой связи представляет расчет, на основании которого определяется задолженность работника или предприятия

Акт сверки расчетов

Акт сверки расчетов — это скорее выписка из регистра аналитического учета по учету расчетов с контрагентами, а не первичный документ. С этим согласны и Минфин (письмо МФУ от 18.09.07 г. № 31-34000-10-10/18896 ), и ВХС (постановление от 22.07.03 г. № 21/308 ). Подробнее см. в Почте недели «Каким документом можно оформить сверку расчетов между контрагентами?» // «БН», 2009, № 1-2, с. 46

Первичные документы должны быть составлены при осуществлении хозяйственной операции. Если это невозможно — непосредственно после ее окончания. Для контроля и упорядочивания данных информация из первичных документов может включаться в сводные учетные документы.

Обратите внимание: руководитель (собственник) предприятия обеспечивает фиксирование фактов осуществления всех хозяйственных операций, которые были проведены, в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера относительно порядка оформления и предоставления для учета сведений и документов (ч. 2 ст. 8 Закона о бухучете ; п. 2.13 Положения № 88 ). Не стоит забывать, что именно руководитель (собственник) отвечает в целом за организацию бухучета на предприятии (см. статью «Бухгалтерская работа: кто может ее выполнять и какова ответственность за промахи» // «БН», 2011, № 29, с. 16). А поэтому кто как не он заинтересован в надлежащем первичном документировании хозопераций.

Информация, которая содержится в принятых к учету первичных документах, систематизирует на счетах бухгалтерского учета в регистрах синтетического и аналитического учета путем двойной записи их на взаимоувязываемых счетах бухгалтерского учета.

Для упорядоченности движения и своевременного формирования записей в бухучете из первичных документов приказом руководителя предприятия устанавливается график документооборота. В нем указываются дата создания или получения от других предприятий документов, принятия их к учету, передача в обработку и в архив (п. 5.1 Положения № 88 ). Обычно график документооборота составляют в виде приложения к приказу об организации бухгалтерского учета на предприятия в виде схемы или перечня работ (таблицы) в разрезе каждого первичного документа, с которыми работает предприятие.

Ответственностьза несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали документы (ч. 8 ст. 9 Закона о бухучете ; п. 2.14 Положения № 88 ).

Предприятие принимает все необходимые меры для предотвращения несанкционированного и незаметного исправления записей в первичных документах и регистрах бухгалтерского учета и обеспечивает их надлежащее хранение в течение установленного срока.

Частью 9 ст. 9 Закона о бухучете предусмотрено, что копии первичных документов и регистров бухгалтерского учета могут быть изъяты у предприятия лишь по решению соответствующих органов, принятому в пределах их полномочий, предусмотренных законами. При этом обязательно должен быть составлен реестр изымаемых документов в порядке, установленном законодательством. Извлечение оригиналов таких документов и регистров запрещается, кроме случаев, предусмотренных уголовно-процессуальным законодательством.

В п. 85.5 НКУ предусмотрен запрет на изъятие оригиналов первичных финансово-хозяйственных, бухгалтерских и других документов, за исключением случаев, предусмотренных уголовно-процессуальным законом. Что касается предоставления копий первичных документов, то в НКУ (п. 85.4 ) предусмотрено, что в случае проведения проверок должностные лица органа ГНС имеют право получать у налогоплательщиков надлежащим образом заверенные копии первичных финансово-хозяйственных. бухгалтерских и других документов, свидетельствующих о сокрытии (занижении) объектов налогообложения. неуплате налогов, сборов (обязательных платежей), нарушении требований другого законодательства, контроль за соблюдением которого возложен на органы ГНС.

Требования к оформлению первичных документов

Обязательные реквизиты . Первичный документ должен иметь обязательные реквизиты, перечень которых приведен в ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88. Поскольку эти нормы несколько разнятся, сравним их (табл. 2).

Таблица 2. Обязательные реквизиты первичного документа

Бухгалтерский учет не терпит неточностей – это может привести к искажению регистров учета и показателей отчетности. Как же быть, если ошибка была допущена?

Что такое сторно?Для исправления обнаруженных ошибок используют метод, который называется сторно или «красное сторно».

Суть этого метода заключается в том, что ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами (отсюда и название).

Данное действие отменяет ошибочную операцию (проводку). Этот метод был придуман еще в 1886 году российским бухгалтером. С помощью сторно можно корректировать учетные данные по отдельным счетам.

Пример 1 :

В бухгалтерском учете была сделана ошибочная проводка

Дт 20 Кт 70 38000 руб. вместо Дт 26 Кт 70 38000 руб. Применив метод «красного сторно», мы получим следующие записи:

Дт 20 Кт 70 38000 руб. (неправильная проводка)

Дт 20 Кт 70 -38000 руб. (сторно)

Дт 26 Кт 70 38000 руб. (правильная проводка)

Пример 2 :

В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку мы ее сторнируем:

Дт 20 Кт 70 38000 руб.

Дт 20 Кт 70 -38000 руб.

Таким образом, не внося исправления в саму проводку, мы получили нужный результат.

Сторно в 1СЧасто у пользователей 1С 8 возникают вопросы по сторнированию проводок в программе.Для того чтобы сторнировать неверную проводку в 1С необходимо воспользоваться документом «Операции введенные вручную». В поле «Способ заполнения» выбираем «Сторно движений документов» и подбираем документ, в котором хотим сторнировать проводку.

Исправление ошибок как методом сторно, так и любым другим происходит в таком порядке:

— ошибка, обнаруженная в отчетном периоде до сдачи отчетности, исправляется последним днем квартала;

— ошибка, выявленная в предыдущих периодах, исправляется (сторнируется) в день обнаружения.

Многие бухгалтеры пренебрегают методом «красного сторно», предпочитая делать обратные проводки.

Пример

. В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку делают обратную проводку:

Дт 20 Кт 70 38000 руб.

Дт 70 Кт 20 38000 руб.

Это НЕВЕРНО! Такой способ приводит к появлению дополнительных записей, которые не имеют под собой документальной основы (не привязаны к первичным документам).

Как вы смогли убедиться, метод «красного сторно» довольно прост. Он поможет корректно вносить исправления в регистры бух. учета.

Поделись с друзьями!

Автор. Карпова Влада, налоговый эксперт, канд. экон. наук, сертифицированный бухгалтер-практик (CAP), buhgalter911@mail.ua

Бухсправка — важный первичный документ. Она используется как в бухгалтерском, так и в налоговом учете. Нормативно утвержденной единой формы бухсправки нет, но есть обязательные критерии, которым она должна соответствовать. О том, как правильно составить бухсправку и в каких случаях ее применять, мы расскажем в статье.

корректировки, бухучет, НДС

По какой форме составляем

Бухгалтерская справка — универсальный документ, который может использоваться для различных целей. В случае, если бухсправка фиксирует и подтверждает хозяйственные операции, она имеет статус первичного документа. Это подтвердил и Минфин в письме от 13.12.2004 г. № 31-04200-30-10/22823.

Форма бухсправки приведена в приложении к Методрекомендациям № 356 *. Ее можно использовать при исправлении ошибок, допущенных в бухучете. Но опять же, как мы знаем, разрешено документирование хозопераций с использованием самостоятельно изготовленных бланков, т. е. первичных документов свободной (произвольной) формы, разработанной и утвержденной самим предприятием (приказом или распоряжением руководителя).

* Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом Минфина от 29.12.2000 г. № 356.

В этих обстоятельствах требуется выполнение важного условия — бухсправка, разработанная «по своему вкусу», как и любой другой первичный документ, должна содержать все предусмотренные для него обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете .

Поскольку бухсправку оформляют не только для исправления ошибок, ее содержание и форма будут зависеть прежде всего от сути проведенных операций, для которых ее составляют. Далее мы приведем образцы составления бухсправок для наиболее часто встречающихся операций.

Бухсправка в обязательном порядке должна быть проверена и подписана главным бухгалтером предприятия ( п. 4.3 Положения № 88 ).

Бухсправка для «частых» ситуаций

Исправление ошибок. Пожалуй, самый распространенный случай использования бухсправки — исправление ошибок в бухучете за прошлые периоды текущего года способом «сторно». Это способ описан в п. 4.3 Положения № 88 **, п. 9 Методрекомендаций № 356 и состоит в следующем:

1) составляют бухсправку, в которой приводят такие данные:

— ссылку на документы и учетные регистры, в которых допущена ошибка;

— ошибку (сумму, корреспонденцию счетов), которую заносят красными чернилами, пастой шариковых ручек и т. п. или со знаком «-», и правильную запись (сумму, корреспонденцию счетов), которую делают чернилами, пастой шариковых ручек и т. п. темного цвета;

— подпись работника, составившего справку, и после ее проверки — главного бухгалтера;

2) вносят данные из бухсправки в учетный регистр в месяце, в котором была обнаружена ошибка. путем:

— ликвидации неправильной записи (красной пастой либо, если ошибка допущена в корреспонденциях счетов, приведением обратной корреспонденции счетов, если же допущена цифровая ошибка — указанием неправильной суммы в скобках или же со знаком «-»);

— отражения правильной суммы и корреспонденции счетов бухучета.

Пример 1. Допустим, что 10.08.2015 г. предприятие обнаружило ошибку в исчислении дохода от реализации товара за март 2015 года: вместо 102 тыс. грн. дохода было отражено 120 тыс. грн. (корреспонденция Дт 361 — Кт 702). Сумма НО по НДС была исчислена также неправильно. Предприятие на основании РК к НН уменьшает НО по НДС в августе 2015 года.

Исправление проводим с составлением бухсправки (см. рис. 1).

Рис. 1. Бухгалтерская справка для исправления ошибки

Восстановление НК. Мы помним, что в свое время согласно п. 198.5 НКУ налогоплательщик мог на основании бухсправки включить в НК (исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ ) суммы НДС, уплаченные (начисленные) в стоимости товаров/услуг, необоротных активов:

— которые не были включены в состав НК при их приобретении или изготовлении

— по которым были определены НО в соответствии с п. 198.5 НКУ ,

в случае, если такие товары/услуги, необоротные активы начинали использоваться в облагаемых налогом операциях в пределах хоздеятельности, в том числе при переводе непроизводственных необоротных активов в состав производственных.

Но с 01.07.2015 г. мы перешли на другой принцип формирования НК. При получении НН НК отражается в полном размере (независимо от назначения использования объекта). А затем плательщик должен начислить НО (составив НН), если приобретенные активы предназначены для льготной или нехозяйственной деятельности ( п. 198.5 НКУ ).

Так же и в ситуации с распределяемым НК. Получив НН, НК по которой подлежит распределению, вы отражаете его в полном размере. А затем на неразрешенную часть составляете НН, компенсируя начисленный НК.

При таком подходе последующее «оживление» НК (уже через уменьшение НО) происходит не по бухсправке, а путем составления РК к «компенсирующим» НН (сводным***), составленным «на себя».

*** Подробнее об этом вы сможете прочесть, в частности, в статье «Налоговая накладная в разъяснениях налоговиков» в журнале «Бухгалтер 911», 2015, № 33.

Но опять же касается это всех приобретений после 01.07.2015 г. А по приобретениям до этой даты бухсправка по-прежнему в деле.

Ее применение регламентируется уже п. 36 подразд. 2 разд. ХХ НКУ . Он описывает налогообложение снова-таки двух ситуаций :

1. Налогоплательщик не включил «входной» НДС в состав НК, так как еще при приобретении, которое произошло до 01.07.2015 г. предполагал, что активы будут использоваться в нехозяйственных/необлагаемых операциях.

2. Налогоплательщик изначально включил «входной» НДС в состав НК, однако первоначальное направление использования поменялось, из-за чего еще до 01.07.2015 г. были доначислены НО (как это предполагал п. 198.5 НКУ ).

Однако впоследствии (и в первой, и во второй ситуации) оказалось, что фактически приобретенные товары/услуги были использованы после 01.07.2015 г. именно в облагаемых/хозяйственных операциях. В этих случаях переходная норма позволяет восстановить НК на основании бухгалтерской справки .

Важно понимать, что восстановление НК по бухсправке не увеличит вам лимит регистрации НН/РК в ЕРНН.

Обратим внимание на два важных момента, которые были актуальны и до 01.07.2015 г.:

— такая справка должна быть составлена согласно НН, таможенным декларациям, другим документам, предусмотренным п. 201.11 НКУ . которые являются основанием для начисления сумм налога, относящихся к НК, и должна содержать исчерпывающий их перечень;

— в то же время, считаем, поскольку изменение направления использования активов не является ошибкой или отражением НН с опозданием, то восстанавливать НК на основании бухсправки можно и в том случае, если НН выписана более года назад (365 дней).

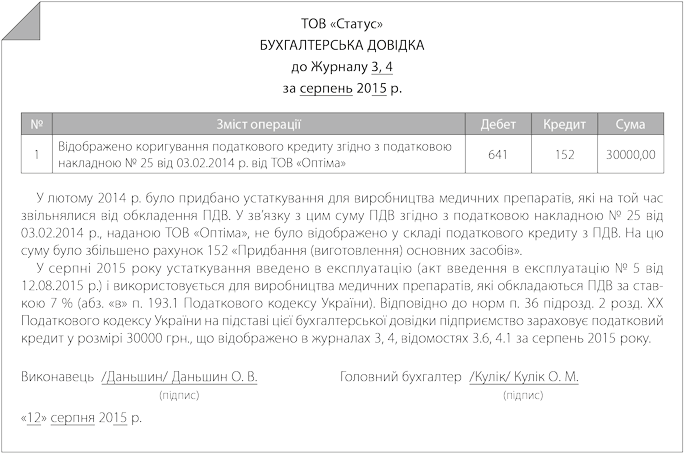

Пример 2.Предприятие приобрело в феврале 2014 года оборудование для производства не облагаемой НДС продукции стоимостью 180000 грн. с НДС. Соответственно, «входной» НДС в сумме 30000 грн. по нему не был отражен в составе НК. Оборудование было введено в эксплуатацию в августе 2015 года и на этот момент продукция (медикаменты) облагаются НДС, в связи с чем предприятие восстановило НК.

Исправление проводим с помощью бухгалтерской справки (см. рис. 2).

Рис. 2. Бухгалтерская справка для восстановления НК

В каких случаях составляют бухсправку

Все случаи использования бухсправки перечислить невозможно, поскольку это универсальный документ, которым можно подтвердить любые расчеты. связанные с бухгалтерским и налоговым учетом. Отметим наиболее распространенные ситуации использования бухсправки:

1) необоротные активы :

— обстоятельства, на основании которых расходы, связанные с улучшением основных средств (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.) или ремонтом либо включены в первоначальную стоимость объекта основных средств, либо квалифицированы как расходы отчетного периода ( пп. 14 и 15 П(С)БУ 7 );

— порядок распределения сумм транспортно-заготовительных расходов в ситуации, когда их учитывают на отдельном субсчете ( п. 9 П(С)БУ 9 «Запасы» );

— расчет суммы выбывших запасов при использовании методов средневзвешенной себестоимости, нормативных затрат, цены продажи ( пп. 16, 18, 19, 21 и 22 П(С)БУ 9 );

— определение чистой стоимости реализации запасов, если учет ведут исходя из этой стоимости ( пп. 24 — 28 П(С)БУ 9 );

3) сомнительная и безнадежная дебиторская задолженность :

— расчет суммы резерва сомнительных долгов ( пп. 8 и 9 П(С)БУ 10 «Дебиторская задолженность» );

— расчет нынешней стоимости долгосрочной дебиторской задолженности ( п. 12 П(С)БУ 10 );

— определение суммы списания безнадежной дебиторской задолженности;

— расчет суммы обеспечений, в том числе на оплату отпусков ( пп. 13 — 18 П(С)БУ 11 );

— определение суммы списания безнадежной кредиторской задолженности;

5) финансовые инвестиции :

— расчет суммы инвестиции при использовании метода участия в капитале ( пп. 11 — 14 П(С)БУ 12 );

— расчет сумм процентов и дохода от финансовых инвестиций;

6) финансовые обязательства :

— начисление амортизации премии (дисконта) при учете финансового обязательства по методу эффективной ставки процента ( п. 31 П(С)БУ 13 );

— порядок расчета процентов по кредитным операциям и их отнесения в себестоимость квалификационных активов ( П(С)БУ 31 «Финансовые расходы» );

— подтверждение критериев, по которым аренда классифицируется как финансовая ( п. 4 П(С)БУ 14 «Аренда» );

— расчет нынешней стоимости минимальных арендных платежей и других платежей, связанных с финансовой арендой ( п. 5 П(С)БУ 14 );

— порядок расчета амортизации прочих необоротных материальных активов, созданных на сумму улучшений, проведенных арендатором ( п. 8 П(С)БУ 14 );

— порядок оценки степени завершенности операции по предоставлению услуг с целью определения дохода ( п. 11 П(С)БУ 15 «Доходы» );

— расчет процентов, дивидендов, роялти, надлежащих к получению, с целью отражения их в бухгалтерском учете ( п. 20 П(С)БУ 15 );

— расчет суммы списания целевого финансирования ( пп. 16 — 18 П(С)БУ 14 );

— расчет суммы распределения общепроизводственных расходов ( п. 16 П(С)БУ 16 «Расходы» );

— расчет роялти, подлежащих выплате, с целью отражения их в бухгалтерском учете;

К бухсправке можно приложить составленные ведомости, где будет проведен сам расчет.

11) инвестиционная недвижимость :

— порядок определения справедливой стоимости при учете по методу справедливой стоимости ( пп. 16, 17, 19 — 21 П(С)БУ 32 «Инвестиционная недвижимость» );

— расчет амортизации инвестиционной недвижимости при учете по методу первоначальной стоимости ( п. 18 П(С)БУ 32 ).

Заметим также, что бухсправка может активно использоваться и в налоговом учете, в частности, с ее помощью можно подтвердить расчет любых налоговых платежей.

Причем использование бухсправки зачастую позволяет избежать лишних проблем с контролирующими органами по вопросу ведения налогового учета.

С помощью бухсправки подтверждают также расчеты сумм:

— дивидендов, подлежащих выплате участникам и акционерам;

— алиментов, удерживаемых из зарплаты работников;

— средней заработной платы для различных случаев (отпускные, больничные, командировочные и т. п.).

Используют бухгалтерские справки и для подтверждения правоты предприятия в судебных органах (см. к примеру, определения ВАдСУ от 16.05.2013 г. № К/9991/73163/11 ****** и от 29.08.2013 г. по делу № 2а-20985/10/0570 *******).

Итак: не ленитесь оформлять бухсправки на любые операции, связанные с проведением каких-либо расчетов. Поверьте: затраченное на их составление время «окупится» при ближайшей проверке.

бухгалтерская справка добавить теги изменить теги

.jpg/240px-Matt_LeBlanc,_Arqiva_British_Academy_Television_Awards,_2013_(tone_crop).jpg)