Категория: Бланки/Образцы

При заполнении форм бухгалтерской отчетности следует обратить внимание на следующее:

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

Величина чистых активов по состоянию на 31 декабря отчетного года и двух прошлых лет

Чистые активы = Активы, принимаемые к расчету – Обязательства, принимаемые к расчету - Задолженность участников по взносам в уставный капитал (задолженность по оплате акций)

Рекомендуемый порядок расчета:

стр. 3600 = (стр. 1600 – стр. 1400 – стр. 1500) бухгалтерского баланса

* - Порядок расчета чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н

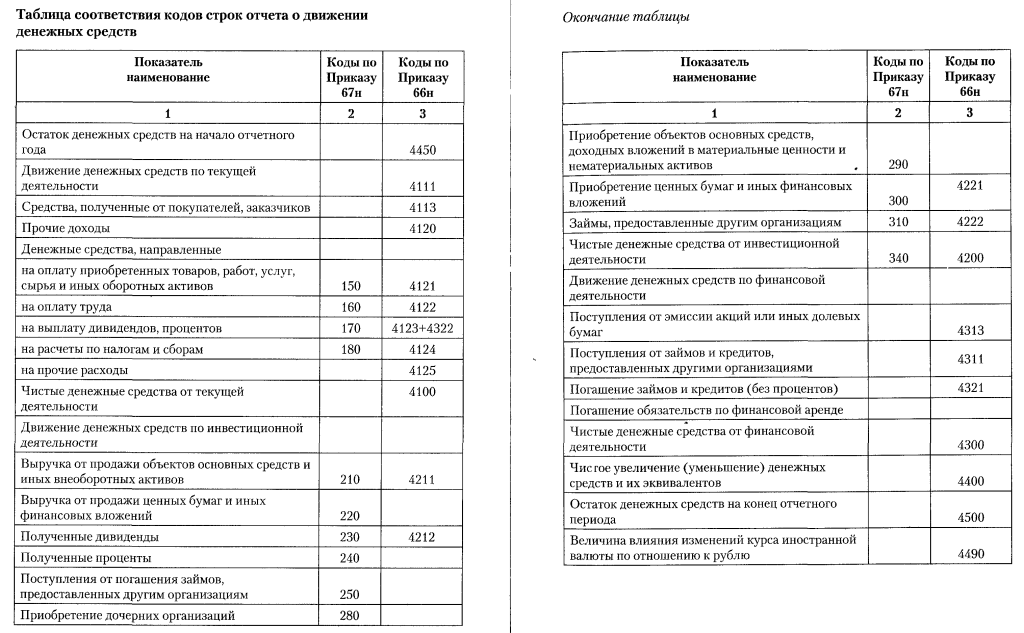

В отчете о движении денежных средств отражают все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода. Данные о денежных потоках заполняются за 2 года: отчетный (графа 3) и предыдущий (графа 4).

Внимание!

Не нужно отражать в отчете те поступления и платежи, которые не влияют на общую сумму денежных средств. К таким платежам, например, относятся: сдача (получение) наличных денег в банк, перевод денежных средств с одного счета организации на другой и т.д.

[Сальдо дебетовое по счету 04 «Нематериальные активы»]

(без учета расходов на НИОКР)

[Сальдо кредитовое по счету 05 «Амортизация нематериальных активов»]

Если начисление амортизации осуществляется без применения счета 05, то по этой строке отражается:

[Сальдо дебетовое по счету 04 «Нематериальные активы»

(без учета расходов на НИОКР) ]

К нематериальным активам могут быть отнесены:

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Расходами на приобретение нематериального актива являются:

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Ежемесячная сумма амортизационных отчислений рассчитывается:

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

ПБУ 14/2007 «Учет нематериальных активов»

Строка 1120 «Результаты исследований и разработок»

По строке 1120 отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР):

[Сальдо дебетовое по счету 04 «Нематериальные активы»]

(аналитический счет учета расходов на НИОКР)

Информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском учете в качестве вложений во внеоборотные активы.

Аналитический учет расходов по научно-исследовательским, опытно-конструкторским и технологическим работам ведется обособленно по видам работ, договорам (заказам).

В составе расходов на НИОКР принимаются во внимание работы:

В состав расходов при выполнении научно - исследовательских, опытно - конструкторских и технологических работ включаются:

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ 17/02 «Учет расходов на НИОКР»

Строка 1130 «Нематериальные поисковые активы»

По строке 1130 отражаются затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр:

[Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы»]

(аналитический счет учета НПА)

[Сальдо кредитовое по счету 05 «Амортизация нематериальных активов»]

(аналитические счета учета амортизации и обесценения НПА)

К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

В фактические затраты на приобретение (создание) поисковых активов не включаются:

возмещаемые суммы налогов;

общехозяйственные и иные аналогичные расходы, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

Затраты, понесенные организацией до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых, включаются в фактические затраты по получению этой лицензии только в случае, если такие затраты непосредственно связаны с ее получением.

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Строка 1140 «Материальные поисковые активы»

По строке 1140 отражаются затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр:

[Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы»]

(аналитический счет учета МПА)

[Сальдо кредитовое по счету 02 «Амортизация основных средств»]

(аналитические счета учета амортизации и обесценения МПА)

К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

В фактические затраты на приобретение (создание) поисковых активов не включаются:

возмещаемые суммы налогов;

общехозяйственные и иные аналогичные расходы, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

Затраты, понесенные организацией до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых, включаются в фактические затраты по получению этой лицензии только в случае, если такие затраты непосредственно связаны с ее получением.

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Строка 1150 «Основные средства»

По строке 1150 отражается остаточная стоимость основных средств:

[Сальдо дебетовое по счету 01 «Основные средства»]

(без учета аналитического счета «Молодые насаждения»)

[Сальдо кредитовое по счету 02 «Амортизация основных средств»]

(без учета амортизации по ОС, учитываемым на счете 03)

Понятие, классификация, оценка

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Условия принятия активов к бухгалтерскому учету в качестве основных средств

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

Амортизация основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Начисление амортизации объектов основных средств производится одним из следующих способов:

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен счет 02 «Амортизация основных средств».

Начисленная сумма амортизации основных средств отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Раскрытие информации в бухгалтерской отчетности

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

ПБУ 6/01 «Учет основных средств»

Строка 1160 «Доходные вложения в материальные ценности»

По строке 1160 отражается информация об ОС, учитываемых в бухгалтерском учете на счете 03 «Доходные вложения в материальные ценности»:

[Сальдо дебетовое по счету 03 «Доходные вложения в материальные ценности»]

[Сальдо кредитовое по счету 02 «Амортизация основных средств»

(без учета амортизации по ОС, учитываемым на счете 01) ]

Доходные вложения в материальные ценности - вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Строка 1170 «Финансовые вложения»

По строке 1170 отражается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты:

[Сальдо дебетовое по счету 58 «Финансовые вложения»]

[Сальдо дебетовое по счету 55 «Специальные счета в банках»]

(в части сумм на депозитных счетах, относящихся к долгосрочным вложениям)

[Сальдо кредитовое по счету 59 «Резерв под обесценение финансовых вложений»]

(в части сумм, относящихся к долгосрочным вложениям)

[Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

(в части долгосрочных процентных займов, выданных работникам)

К финансовым вложениям относятся:

К финансовым вложениям относятся:

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

Первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, признается:

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

ПБУ 19/02 «Учет финансовых вложений»

Строка 1180 «Отложенные налоговые активы»

По строке 1180 отражается информация об отложенных налоговых активах:

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

(. если результат положительный. )

Отложенный налоговый актив - часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство - часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив

Вычитаемые временные разницы образуются в результате:

При наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Строка 1190 «Прочие внеоборотные активы»

По строке 1190 отражается информация о прочих активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. Например:

[Сальдо дебетовое по счету 01 «Основные средства»]

(субсчет «Молодые насаждения»)

[Сальдо дебетовое по счету 07 «Оборудование к установке»]

[Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы»]

[Сальдо дебетовое по счету 15 «Заготовление и приобретение материальных ценностей»]

(в части, относящейся к оборудованию к установке)

[Сальдо по счету 16 «Отклонение в стоимости материальных ценностей»]

(в части, относящейся к оборудованию к установке)

[Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»]

(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов ОС)

[Сальдо дебетовое по счету 97 «Расходы будущих периодов»]

(в части расходов, со сроком списания свыше 12 месяцев)

К прочим внеоборотным активам организации могут относиться:

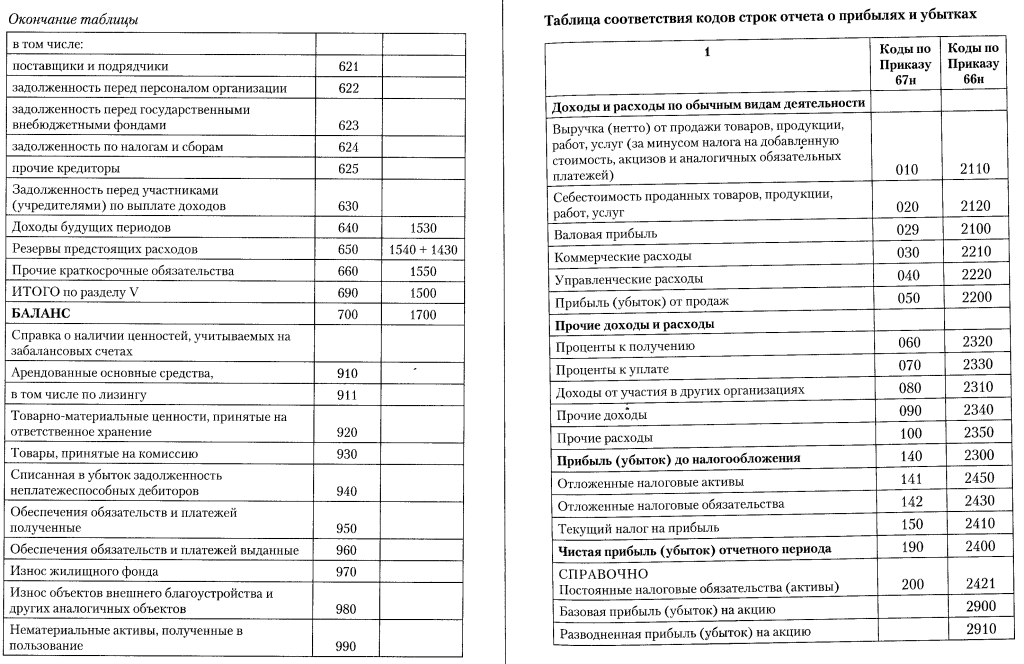

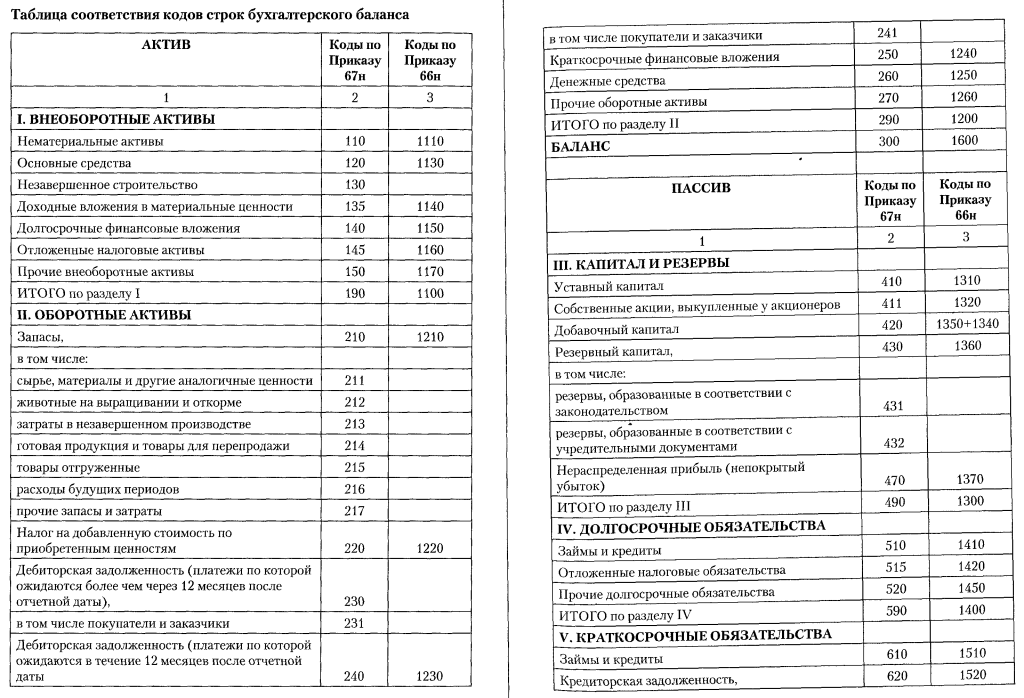

Строка 1100 «Итого по разделу I»

По строке 1100 отражается сумма показателей по строкам бухгалтерского баланса с кодами 1110 - 1170 и отражает общую стоимость внеоборотных активов, имеющихся у организации:

По строке 1210 отражается информация о запасах организации:

[Сальдо дебетовое по счету 10 «Материалы»]

[Сальдо дебетовое по счету 97 «Расходы будущих периодов»]

(в части расходов, со сроком списания не превышающим 12 месяцев)

В качестве материально-производственных запасов принимаются активы:

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

К фактическим затратам на приобретение материально-производственных запасов относятся:

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

К животным на выращивании и откорме относятся:

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

В составе товаров отгруженных могут учитываться:

В случае если величина транспортно-заготовительных расходов, связанных с приобретением (заготовлением) товаров и доставкой их в организацию, составляет значительный удельный вес в общем объеме выручки от продаж товаров (более десяти процентов), а также при их неравномерном уровне в течение года (продукция растениеводства, рыбный промысел и т.п.), то допускается пропорциональное распределение указанных расходов между фактической себестоимостью проданных в данном месяце товаров и их остатком на конец месяца. При этом доля, относящаяся на остаток не проданных к концу месяца товаров, остается на счете 44 «Расходы на продажу» и переходит на следующий месяц.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

ПБУ 5/01 «Учет материально-производственных запасов»

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»

По строке 1220 отражается остаток налога на добавленную стоимость по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям, работам и услугам, который не принят к вычету:

[Сальдо дебетовое по счету 19 «Налог на добавленную стоимость по приобретенным ценностям»]

Суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Строка 1230 «Дебиторская задолженность»

По строке 1230 отражается общая сумма дебиторской задолженности:

[Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»]

[Сальдо дебетовое по счету 75 «Расчеты с учредителями»]

[Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Дебиторская задолженность - это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д. которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)»

По строке 1240 отражается информация о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев:

[Сальдо дебетовое по счету 55 «Специальные счета в банках»]

(в части сумм на депозитных счетах, относящихся к краткосрочным вложениям)

[Сальдо дебетовое по счету 58 «Финансовые вложения»]

[Сальдо кредитовое по счету 59 «Резервы под обесценение финансовых вложений»]

(в части сумм, относящихся к краткосрочным вложениям)

[Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

(в части расчетов по предоставленным займам, относящихся к краткосрочным вложениям)

К финансовым вложениям относятся:

К финансовым вложениям организации не относятся:

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

Первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, признается:

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

ПБУ 19/02 «Учет финансовых вложений»

Строка 1250 «Денежные средства и денежные эквиваленты»

По строке 1250 отражается информация об имеющихся у организации денежных средствах в российской и иностранных валютах, а также о денежных эквивалентах:

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

По строке 1310 отражается величина уставного капитала (складочного капитала, уставного фонда) организации:

[Сальдо кредитовое по счету 80 «Уставный капитал»]

По этой строке отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

Увеличение уставного капитала общества с ограниченной ответственностью допускается только после его полной оплаты.

Увеличение уставного капитала общества с ограниченной ответственностью может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом «Об обществах с ограниченной ответственностью» на дату государственной регистрации общества, общество подлежит ликвидации.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в Федеральном законе «Об акционерных обществах», общество обязано принять решение о своей ликвидации.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По строке 1320 отражается стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников):

[Сальдо дебетовое по счету 81 «Собственные акции (доли)»]

По этой строке отражается информация о наличии собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества отражают по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки:

[Сальдо кредитовое по счету 83 «Добавочный капитал»]

(в части сумм дооценки объектов ОС и НМА)

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки нематериального актива в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на финансовый результат в качестве прочих расходов.

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Результаты проведенной по состоянию на конец отчетного года переоценки нематериальных активов подлежат отражению в бухгалтерском учете обособленно.

ПБУ 6/01 «Учет основных средств»

ПБУ 14/2007 «Учет нематериальных активов»

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов:

[Сальдо кредитовое по счету 83 «Добавочный капитал»]

(за исключением сумм дооценки объектов ОС и НМА)

Добавочный капитал может формироваться за счет:

ПБУ 3/2006 «Учет основных средств»

Строка 1360 «Резервный капитал»

По строке 1360 отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством:

[Сальдо кредитовое по счету 82 «Резервный капитал»]

(за исключением спецфондов на финансирование текущих расходов)

[Сальдо кредитовое по счету 84 «Нераспределенная прибыль (непокрытый убыток)»]

(в части спецфондов (за исключением спецфондов на финансирование текущих расходов))

По этой строке отражается информация о резервном фонде и иных аналогичных фондах организации, которые создаются путем распределения части полученной прибыли.

В акционерных обществах создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд акционерного общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Общества с ограниченной ответственностью могут создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации:

[Сальдо по счету 99 «Прибыли и убытки»]

[Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»]

[Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»]

(в части начисленных в отчетном периоде промежуточных дивидендов)

[Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»]

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

В ряде случаев организация обязана в межотчетный период по состоянию на 1 января отчетного года производить корректировки балансовых показателей:

1. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки НМА, если:

2. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменении оценочных значений НМА (т.е. остаточной стоимости НМА):

3. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки ОС, если:

4. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменениях учетной политики:

Корректировка нераспределенной прибыли не производится, если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

5. На нераспределенную прибыль (непокрытый убыток) относятся результаты пересчета отложенных налоговых активов и обязательств, вызванного изменением ставок налога на прибыль в соответствии с законодательством РФ.

Строка 1300 «Итого по разделу III»

По строке 1300 отражается сумма показателей по строкам с кодами 1310 - 1370 и отражает общую величину капитала организации:

Строка 1410 «Заемные средства»

По строке 1410 отражается отражается информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией:

[Сальдо кредитовое по счету 67 «Расчеты по долгосрочным кредитам и займам»]

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее - расходы по займам), являются:

Дополнительными расходами по займам являются:

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

ПБУ 15/2008 «Учет займов и кредитов и затрат по их обслуживанию»

Строка 1420 «Отложенные налоговые обязательства»

По строке 1420 отражается информация об отложенных налоговых обязательствах:

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

(. если результат положительный. )

Отложенное налоговое обязательство - часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив - часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство формируется тогда, когда возникают налогооблагаемые временные разницы (расходы в бухгалтерском учете меньше, чем в налоговом учете).

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Строка 1430 «Оценочные обязательства»

По строке 1430 отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев:

[Сальдо кредитовое по счету 96 «Резервы предстоящих расходов»]

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

Оценочные обязательства признаются:

Оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату.

В случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины.

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

Строка 1450 «Прочие обязательства»

По строке 1450 отражаются прочие обязательства организации, срок погашения которых превышает 12 месяцев:

По строке 1530 отражаются доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам:

[Сальдо кредитовое по счету 98 «Доходы будущих периодов»]

[Сальдо кредитовое по счету 86 «Целевое финансирование»]

(в части целевого бюджетного финансирования, грантов, технической помощи и т.п.)

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

В составе доходов будущих периодов отражаются следующие суммы:

ПБУ 9/99 «Доходы организации»

ПБУ 13/2000 «Учет государственной помощи»

Приказ Минфина от 17.02.97 N 15 от 17.02.97 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга»

Строка 1540 «Оценочные обязательства»

По строке 1540 отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев:

[Сальдо кредитовое по счету 96 «Резервы предстоящих расходов»]

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

Оценочные обязательства признаются:

Оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату.

В случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины.

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

Строка 1550 «Прочие обязательства»

По строке 1550 отражаются прочие обязательства организации, срок погашения которых не превышает 12 месяцев:

[Сальдо кредитовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

(в части прочих краткосрочных обязательств)

[Сальдо кредитовое по счету 86 «Целевое финансирование»]

(в части прочих краткосрочных обязательств)

В составе прочих краткосрочных обязательств могут отражаться:

Письмо Минфина от 30.12.93 N 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

Статьи 170, 171, 172 Налогового кодекса

Строка 1500 «Итого по разделу V»

По строке 1500 отражается сумма показателей по строкам с кодами 1510 - 1550 и отражает общую величину краткосрочных обязательств организации:

Показатель строки 1700 отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса.

.jpg)