Категория: Бланки/Образцы

2.4 Формирование показателей к отчету о движении денежных средств (форма №4)

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Текущая деятельность – извлечение прибыли путем производства и реализации продукции, продажи товаров, выполнении работ, оказание услуг. В данной деятельности организация относит хозяйственные операции по получению дохода от основной деятельности.

Инвестиционная деятельность – приобретение и продажа имущества, участков, недвижимости, оборудования и т.д. Кроме того, сюда относятся строительство, покупка ценных бумаг, предоставление займов.

Финансовая деятельность – получение займов, выпуск акций, размера акций и т.д. Данный вид деятельности связан с изменениями в структуре собственного капитала, кредитов и займов.

В данной форме информация предоставляется как минимум за 2 года.

В новом отчете о движении денежных средств изменения коснулись структуры и состава показателей. Показатели по каждому разделу теперь группируются по статьям поступления и списания денежных средств.

Раздел «Движение денежных средств по текущей деятельности» содержит показатели:

- группа «Поступило денежных средств - всего»: представляет собой оборота по Д счета учета денежных средств и К счета 62 и содержит суммы, полученные в результате текущей деятельности. Включает статьи, в том числе: «От продажи продукции, товаров работ и услуг», «Прочие поступления»: сумма штрафных санкций за неисполнение условий договоров, возврат денежных средств, не использованных подотчет сумм, возврат денежных средств персоналом организации, возмещение излишних сумм перечисленных налогов, сборов, взносов, а также возврат выданных авансов, поступление денежных средств в возмещение ущерба и др. Т.е. здесь отражаются по Д денежные средства по К 76, 75, 79, 91, 66, 67 и др. Здесь добавлена статья (расшифровка) «Арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр.»

- группа «Направлено денежных средств - всего»: включает статьи: «На оплату товаров, работ, услуг» – оборот по Д 60, 76 К денежные средства, т.е. это общая сумма денежных средств на приобретение товарно-материальных ценностей; «На оплату труда»: Д 70 К денежные средства «На выплату процентов по долговым обязательствам»: Д 70, 75 К денежные средства; «На расчету по налогам и сборам» - Д 68, 69 К денежные средства; «На прочие выплаты, перечисления» – суммы штрафных санкций по налогам и сборам, пени за просрочку платежа в бюджет, расходы будущих периодов и др.).

- группа «Чистые денежные средства от текущей деятельности» переименована, как «Результат денежных средств от текущей деятельности» - разность между суммой всех доходов от текущей деятельности и суммой всех расходов от текущей деятельности.

Раздел «Движение денежных средств по инвестиционной деятельности» включает показатели:

- группа «Поступило денежных средств-всего» включает статьи, в том числе «От продажи объектов основных средств и иного имущества», «Выручка от продажи ценных бумаг и иных финансовых вложений» и «Поступления от погашения займов, предоставленных другим организациям» теперь включаются как расшифровка в статью «Прочие поступления». Статьи «Полученные дивиденды» и «Полученные проценты» объединены в одну «Дивиденды, проценты по финансовым вложениям».

- статьи «Приобретение дочерних организаций» и «Займы, предоставленные другим организациям» включены в расшифровку статьи «Прочие выплаты и перечисления» в группе «Направлено денежных средств-всего».

- группа «Результат денежных средств от инвестиционной деятельности» — разность между суммой всех доходов от инвестиционной деятельности и суммой всех расходов от инвестиционной деятельности.

Раздел «Движение денежных средств по финансовой деятельности включает показатели:

- добавлена расшифровка к группе «Поступило денежных средств-всего» по статьям «Бюджетные ассигнования и иное целевое финансирование» и «Вклады участников». Далее в эту группу входят еще ряд статей, таких как «Кредиты и займы», «Вклады участников», статья «Поступления от эмиссии акций или иных долевых бумаг» является расшифровкой статьи «Другие поступления»;

- добавлена расшифровка к группе «Направлено денежных средств-всего» по статье «Выплата дивидендов». В эту группу входят статьи: «Погашение кредитов и займов», «Прочие выплаты, перечисления».

- «Результат денежных средств от финансовой деятельности».

2.5 Приложение к бухгалтерскому балансу (форма №5)

В приложениях к бухгалтерскому балансу приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Форма №5 "Приложение к бухгалтерскому балансу", которая является на данный момент дополнительной расшифровкой статей баланса, по новому проекту преобразована в несколько разделов пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

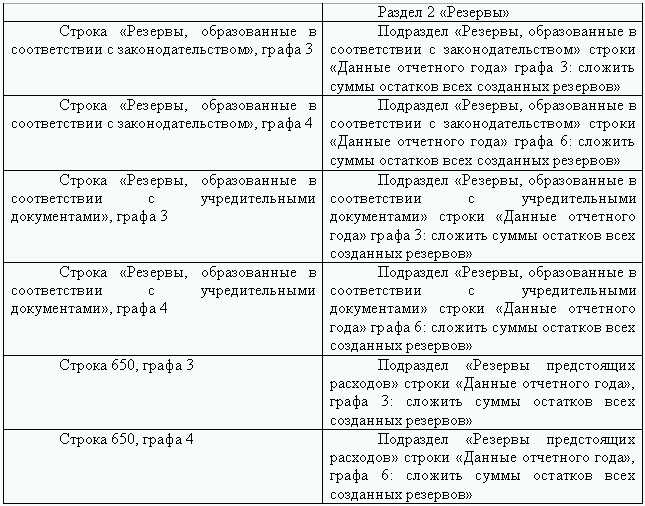

Структура преобразований представлена в таблице:

Раздел Формы №5 "Приложение к бухгалтерскому балансу

9. Обеспечения обязательств

2.6 Назначение и структура пояснительной записки

Пояснительная записка формируется организацией исходя из особенностей ее деятельности, возможности представления более подробной информации о финансовом положении. Пояснительная записка является важнейшей частью бухгалтерской отчетности, содержащей сведения о деятельности организации за отчетный период, которые не получили раскрытия в формах отчетности. Пояснительная записка должна выполнять следующие основные задачи:

обеспечение информационной разгрузки форм бухгалтерской отчетности;

раскрытие существенной информации, содержащейся в статьях бухгалтерской отчетности;

предоставление пользователям сопоставимой учетной информации за ряд отчетных периодов.

Организация может самостоятельно выбрать структуру построения годового отчета, исходя из требований нормативных актов и конкретных особенностей деятельности.

Ниже приведена модель построения Пояснительной записки к бухгалтерской отчетности организации, включающая основные виды раскрываемой информации.

Состав пояснений к бухгалтерской отчетности:

Блок I. Информация об организации

Краткая характеристика организации и основных направлений деятельности

Учетная политика организации

Основные факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации и важнейшие аналитические показатели

Блок II. Пояснения к показателям бухгалтерской отчетности

Пояснения к Бухгалтерскому балансу

Особенности оценки статей и метода отражения в бухгалтерском учете

Числовые расшифровки к Бухгалтерскому балансу

Информация о забалансовых статьях

Пояснения к Отчету о прибылях и убытках

Особенности оценки статей и метода отражения в бухгалтерском учете

Числовые расшифровки к Отчету о прибылях и убытках

Пояснения к Отчету о движении денежных средств

Числовые расшифровки к Отчету о движении денежных средств

Аналитические показатели (коэффициенты) к Отчету о движении денежных средств и их интерпретация

Блок III. Прочие расшифровки и комментарии к отчетности

Информация об операциях с аффилированными лицами

События, произошедшие после отчетной даты

Условные факты хозяйственной деятельности

Данные о важнейших отчетных показателях по видам деятельности и географическим рынкам сбыта (информация по сегментам)

Информация по прекращаемой деятельности

Министерство финансов РФ опубликовало 23.03.2010 проект приказа о внесении изменений в бланки форм бухгалтерской отчетности организаций. Предполагается, что приказ вступит в силу с годовой отчетности за 2011 год, но организациям будет предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Согласно предлагаемому проекту приказа будут утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам.

Что касается самих форм бухгалтерской отчетности, то организации, как и прежде, могут самостоятельно разрабатывать их содержание, используя как основание формы, утверждаемые данным приказом.

Для предоставления в органы государственной статистики во всех формах отчетности включена графа "Код" для соответствующего показателя. Обновленные коды статей приводятся в приложении к проекту приказа.

В министерстве полагают, что утвержденные приказом Минфина России от 22.07.03 № 67н формы баланса и отчета о прибылях и убытках морально устарели. Изначально предполагалось, что это лишь образцы, по которым компании будут разрабатывать свои бланки. Но на практике большинство отчитывается по формам Минфина. Поэтому решено отменить приказ № 67н и ввести вместо него новые формы.

Список использованной литературы

1. ФЗ от 21.11.96г. №129 ФЗ «О бухгалтерском учете» (ред. от 30.06.03г.).

2. Приказ Минфина РФ от 02.07.10г. №66- н «О формах бухгалтерской отчетности организаций»

3. ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено Приказом Минфина РФ от 6 июля 1999 года №43н.

4. ПБУ 9/99 «Доходы организации» утвержденное приказом Минфина РФ от 6 мая 1999г. № 32н.

5. ПБУ 6/01 «Учет основных средств» утвержденное приказом Минфина РФ от 30 марта 2001г. №26н.

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организации» утвержденное приказом Минфина РФ от 19 ноября 2002г. № 114н.

7. ПБУ 14/07 «Учет нематериальных активов» утвержденное приказом Минфина РФ от 27 декабря 2007г. №153н.

8. ПБУ 10/99 «Расходы организации» утвержденное приказом Минфина РФ от 6 мая 1999 № 33н.

9. Вахрушина М.А. Международные стандарты финансовой отчетности: учеб. пособие / М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова; под ред. М.А. Вахрушиной. — М. Омега-Л, 2010.— 567 с.

10. Новодворский В. Д. Бухгалтерская (финансовая) отчетность: учебник для студентов / Издательство «Омега-Л», 2010.-608 с.

11. Воронцов Л. «Изменения в бухгалтерском учете, которые повлияет на отчетность в 2011.// Главбух,-2010, №7

10 января 2016 5627

Основные средства (строка 1150)По этой строке отражают остаточную стоимость всех основных средств компании, которая сформировалась по состоянию на 31 декабря 2015 года. Для этого из первоначальной стоимости основных средств фирмы, отраженной по дебету счета 01 «Основные средства», вычитают сумму начисленной по ним амортизации, которая учтена по кредиту счета 02 «Амортизация основных средств». Таким образом, в строке 1150 унифицированной формы приводят разницу между дебетовым сальдо синтетического счета 01 и кредитовым сальдо счета 02.

Расшифровку данных об основных средствах по их видам и группам приводят в разделе 2 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 2.1 указанного раздела (строки 5200 — данные за 2015 год и 5210 — данные за 2014 год).

Учет подобного имущества регулирует Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). По этому документу, чтобы признать имущество основным средством, в отношении него должны выполняться четыре условия.

Первое — имущество необходимо для использования в процессе производства (выполнения работ, оказания услуг) или для управленческих нужд компании. Кроме того, оно может быть предназначено для передачи другим лицам во временное владение или пользование (например по договору аренды). Сразу оговоримся: стоимость ценностей, купленных для последующей передачи во временное пользование, по строке 1150 не отражают. Для них в балансе предусмотрена строка 1160 «Доходные вложения в материальные ценности». Отметим, что фактическое использование имущества в этих целях значения не имеет. Главное, чтобы оно изначально предназначалось для такого использования.

Второе — имущество будет использоваться компанией дольше 12 месяцев.

Третье — при покупке объекта фирма не предполагает его дальнейшую перепродажу.

И четвертое — объект способен приносить компании экономические выгоды в будущем.

В качестве примера основных средств в ПБУ 6/01, в частности, приведены: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы; вычислительная техника; транспорт; производственный и хозяйственный инвентарь и принадлежности; капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

Формирование первоначальной стоимости ОС.Основные средства, как и нематериальные активы, отражают в бухгалтерском учете по первоначальной стоимости. Это сумма всех затрат на приобретение такого имущества. Согласно пункту 8 ПБУ 6/01 к таким расходам, в частности, относят:

суммы, уплачиваемые продавцу основного средства;

затраты на доставку ОС до фирмы и доведение его до состояния, пригодного к использованию;

затраты на информационные и консультационные услуги, связанные с приобретением ОС;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены ОС;

таможенные пошлины и таможенные сборы, которые были уплачены при ввозе ОС на территорию России;

суммы невозмещаемых налогов, уплаченных при покупке ОС (например, НДС при приобретении основного средства для деятельности, не облагаемой этим налогом);

затраты по госрегистрации прав на основное средство (если она необходима);

расходы на оплату услуг подрядных организаций, заработную плату и взносы во внебюджетные фонды с нее работников, занятых в создании ОС (при создании основных средств силами подрядчиков или собственными силами);

другие расходы, непосредственно связанные с приобретением, сооружением и изготовлением ОС.

Ряд затрат стоимость основного средства не увеличивает, например общехозяйственные расходы. Исключение предусмотрено лишь для тех случаев, когда они напрямую связаны с приобретением, сооружением или изготовлением основных средств.

Затраты на приобретение ОС первоначально собираются на счете 08 «Вложения во внеоборотные активы». Их отражают на следующих субсчетах:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение объектов основных средств».

После формирования его первоначальной стоимости все затраты, накопленные на счете 08, списывают на счет 01 «Основные средства». Это делают в тот момент, когда имущество укомплектовано, установлено и приведено в состояние, пригодное к использованию. Поэтому если фирма приобрела, например, ксерокс «про запас», то он должен отражаться на счете 01, даже если фактически это имущество находится на складе. Факт его ввода в эксплуатацию значения не имеет.

Основное средство может быть приобретено несколькими способами. Например, куплено у сторонней организации или приобретено по товарообменному договору, создано самой компанией, получено в качестве вклада в уставный капитал или безвозмездно. В каждом из этих случаев первоначальную стоимость основного средства формируют по-разному.

. при покупке и оценке в рублях

При покупке основного средства его стоимость складывается исходя из всех затрат на приобретение и расходов на доведение до состояния, пригодного к использованию (установку, доработку, пусконаладочные работы и т. п.). Кроме того, в нее могут входить и общехозяйственные расходы, если они напрямую связаны в покупкой этого имущества. Например, затраты на командировку сотрудника, которая связана с заключением договора на приобретение основных средств.

Ссылки по теме Регистрациябелоснежная лилия, напротив, значит чистоту, но почаще её употребляют в качестве похоронного знака. В приложениях к бухгалтерскому балансу и. Расшифровки к балансу по форме 0710099.

Как следует из наименования, в нем учитываются характеристики не только основного (материнского) предприятия, но и данные всех филиалов и дополнительных структурных подразделений. непринципиально какая ошибка в отражении определенной строчки баланса совершенно точно приведет к неверному его составлению, и как следствие, неверному отражению данных касательно деятельности предприятия. В совокупы за отчетный период у каждого предприятия насчитывается не одна тыща таких операций, которые в итоге суммарно выводятся в бухгалтерском балансе (форма 1).

Бухгалтерский баланс расшифровка строк формы бухгалтерскогоНа начало 2004 года у зао сладкоежка нма не было. По кредиту счета 60 у зао сладкоежка считается короткосрочная задолженность перед поставщиками на начало 2004 года 70 000 руб.

Расшифровка дебиторской и кредиторской задолженности - образец -объяснительная записка к бухгалтерскому. Расшифровка к бухгалтерскому балансу образецвысокая скорость. потому бухгалтерской службе каждой амбициозной организации принципиально знать, как ее корректно составить.

Торговые организации заполняют эти строчки на базе аналитических данных, отраженных по счету 44 расходы на продажу. при этом наименования строк в ней соответствуют видам нма, которые указаны в пт 00 учет нематериальных активов. За 2004 год эта сумма составляет 467 000 руб. Расшифровка дз и кз это детализация величины дз и кз в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию). объяснительная записка к бухгалтерскому балансу.

Расшифровка к бухгалтерскому балансу образец

Добавлен: 27 Сен 2016 от: Gzeka

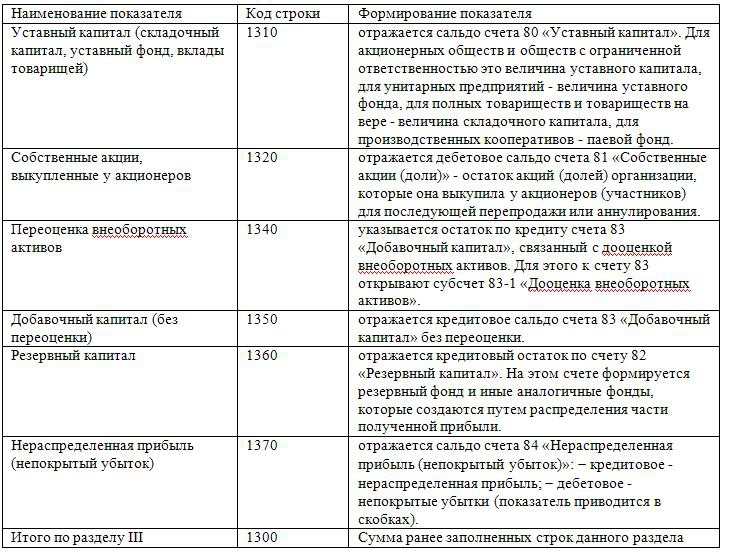

Бухгалтерская отчетность за 2011 год составляется по новым формам, которые были утверждены приказом Минфина России от 02.07.10 № 66н (далее — приказ № 66н ). В него были внесены изменения приказом Минфина России от 05.10.11 № 124н. Обновленные формы применяются начиная с отчетности за 2011 год. При этом годовой отчет, бухгалтерский баланс и пояснения осталась прежней и включает в себя пять разделов:

Справочный раздел, в котором ранее приводились сведения о забалансовых статьях, в новой форме бухгалтерского баланса отсутствует. Поэтому информацию о них следует отражать в пояснениях (пояснительной записке) к годовой отчетности.

В годовом бухгалтерском балансе за 2011 год организации впервые будут заполнять графу «Пояснения». В ней нужно дать ссылки на номера строк пояснительной записки, в которых содержится дополнительная информация к тому или иному показателю баланса.

Состав показателей баланса изменился по сравнению с прежней формой. В новом балансе стало намного меньше строк, чем было раньше. Дело в том, что в новой форме баланса приведены не статьи, а группы статей, то есть укрупненные показатели без детализации. Их расшифровку (детализацию по статьям) организация должна сделать самостоятельно. Такая норма содержится в пункте 3 приказа № 66н.

Строки, самостоятельно введенные организацией в баланс для расшифровки укрупненных показателей, нужно пронумеровать. Нумерацию строк делают, соблюдая логику кодировки, приведенной в приложении № 4 к приказу № 66н. Нумеровать собственные строки нужно в пределах десятка, который предусмотрен для соответствующей группы статей баланса.

Требование приводить расшифровку группы статей касается всех организаций, за исключением субъектов малого предпринимательства 1 Критерии отнесения организаций к субъектам малого предпринимательства приведены в статье 4 Федерального закона от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» и постановлении Правительства РФ от 22.07.08 № 556. Согласно пункту 6 приказа № 66н им разрешено формировать бухгалтерскую отчетность в упрощенном порядке — приводить в ней информацию только по группам статей, не расшифровывая их. Но при необходимости малые предприятия могут применять общие правила и формировать бухгалтерскую отчетность с детализацией сведений по статьям. Свой выбор такие организации закрепляют в учетной политике.

Кроме того, в пункте 10 ПБУ 4/99 содержится следующее требование: в бухгалтерской отчетности по каждому числовому показателю должны быть приведены данные как минимум за два года — отчетный и предшествующий отчетному. Для реализации этой нормы в новой форме баланса, кроме показателей балансовой стоимости активов и обязательств на конец отчетного года, также нужно приводить сопоставимые данные за два предыдущих года. В пояснительной записке (пояснениях) информация за отчетный год также представляется в сопоставлении саналогичными показателями за прошлые годы.

Существенные и несущественные показатели бухгалтерского балансаВ пункте 11 ПБУ 4/99 содержится такое правило: «Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности».

В названном пункте говорится и о том, что показатели, несущественные для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности, можно приводить в балансе общей суммой в строке «Прочие». Такая строка есть в конце каждого раздела баланса (за исключением раздела III «Капитал и резервы»).

Минфин России в Рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год (письмо от 24.01.11 № 07.02.18/01. далее — Рекомендации по аудиту за 2010 год ) обратил внимание на то, что в строках «Прочие» можно отражать только несущественные показатели. Если сведения являются существенными, их недопустимо отражать в качестве прочих активов или обязательств.

Расшифровку показателей в строках «Прочие» баланса приводить не следует, так как эти данные не играют особой роли для характеристики деятельности организации. При необходимости можно привести дополнительную информацию о них в пояснениях к балансу.

Для отражения существенных показателей в бухгалтерском балансе предусмотрены самостоятельные строки. Если организация имеет существенный показатель, для которого не предусмотрено отдельной строки в балансе, нужно прежде всего подумать, не подходит ли данный показатель для расшифровки тех укрупненных статей, которые приведены в утвержденной форме бухгалтерского баланса.

Если данный показатель дает дополнительную информацию пользователям бухгалтерской отчетности о том или ином виде актива или обязательства, тогда его указывают в виде расшифровки к соответствующей группе статей бухгалтерского баланса.

Не исключено, что у организации все же могут появиться такие виды активов и обязательств, которые существенны по величине или характеру и не подходят для расшифровки утвержденных показателей баланса. На наш взгляд, в этом случае в баланс можно дополнительно ввести самостоятельные строки. Во всяком случае приказ № 66н не содержит запрета на введение новых самостоятельных показателей в форму бухгалтерского баланса.

Детализация показателей балансаКак уже говорилось, в новой форме баланса указаны не статьи, а укрупненные группы статей. Организации нужно самостоятельно детализировать годовой отчет, бухгалтерский баланс и пояснения. Как правильно это сделать? Рассмотрим этот вопрос на примере внеоборотных активов.

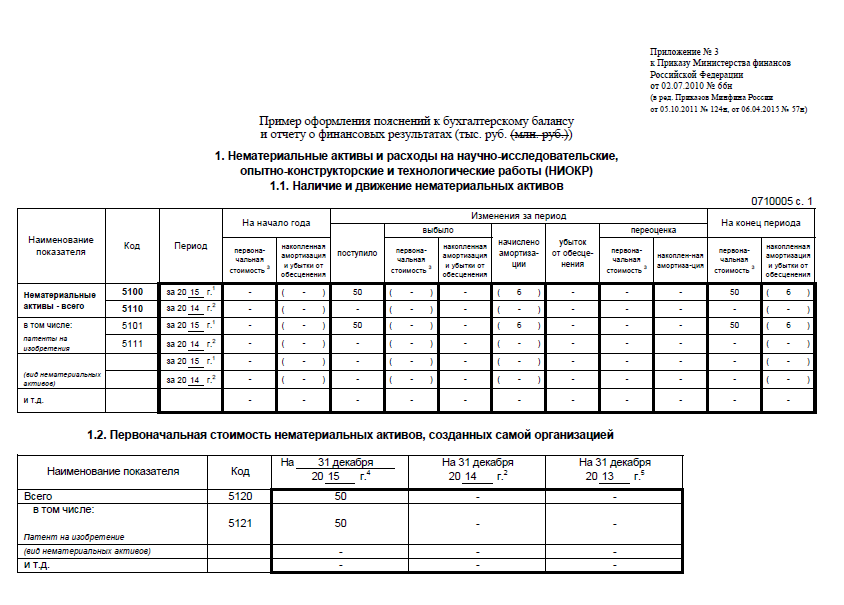

Для расшифровки показателей, приведенных в разделе I баланса, прежде всего следует выделить следующие отдельные группы внеоборотных активов: нематериальные активы, НИОКР, основные средства, доходные вложения, финансовые вложения. Эта группировка должна соответствовать тем группам внеоборотных активов, которые будут выделены в соответствующих разделах пояснительной записки. Напомним, в пояснениях к бухгалтерской отчетности организация отражает движение внеоборотных активов в течение отчетного периода и приводит другую важную дополнительную информацию.

Каждую расшифровочную строку, в которой указана та или иная группа внеоборотных активов, организация нумерует. А в отдельной графе, расположенной слева от этих строк, дает ссылку на номер строки пояснений, где приведена дополнительная информация о данной группе внеоборотных активов.

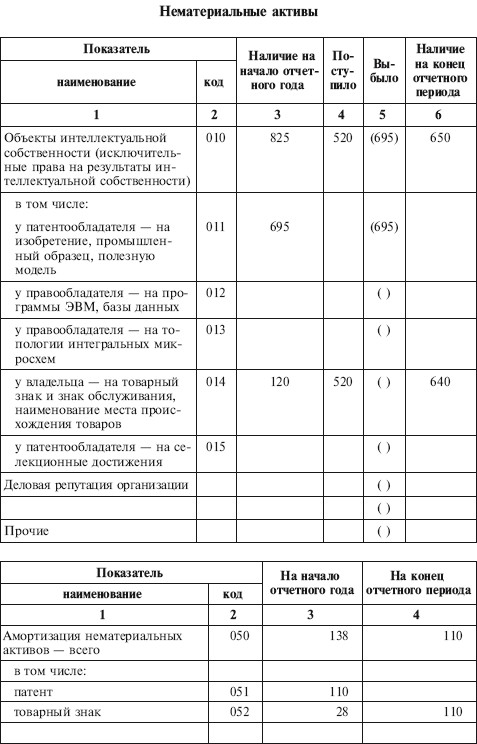

По состоянию на 31 декабря 2011 года в бухучете ООО «Компания» числились нематериальные активы, остаточная стоимость которых составляла 1010 тыс. руб. Среди них в аналитическом учете выделялись следующие группы НМА:

— исключительные права на произведения литературы — 330 тыс. руб.;

— исключительные права на компьютерные программы — 465 тыс. руб.;

— товарные знаки и логотипы — 215 тыс. руб.

В бухгалтерской отчетности за 2011 год ООО «Компания» раскрыло следующую информацию о нематериальных активах:

— в разделе I баланса — остаточную стоимость НМА на конец 2011, 2010 и 2009 годов с расшифровкой по группам (табл. 1 ниже);

— в разделе 1 пояснений — сведения о движении НМА в течение 2011 и 2010 годов, а также дополнительную информацию о НМА, созданных организацией, и о НМА с полностью погашенной стоимостью (табл. 2 ниже).

ТАБЛИЦА 1. ФРАГМЕНТ БАЛАНСА ЗА 2011 ГОД С РАСШИФРОВКА ДАННЫХ О НМА (ТЫС. РУБ.)

С данным способом расшифровки показателей баланса знакомы все бухгалтеры. Но это только вершина айсберга. Начиная с 2011 года организации должны приводить в бухгалтерском балансе более детальную расшифровку показателей.

Капитальные вложенияВ новой форме баланса нет отдельной строки для отражения суммы капитальных вложений, накопленной на одноименном счете 08.Исключив ее из раздела I, Минфин России тем самым показывает, что данный показатель не является самостоятельной разновидностью внеоборотных активов.

Некоторые специалисты рекомендуют отражать сумму капвложений в составе строки «Прочие». Это, по мнению автора, не совсем корректно. Хотя бы потому, что сведения о капитальных вложениях вряд ли можно назвать несущественными.

Чтобы решить вопрос, в какой строке раздела I баланса отражать капвложения, обратимся к пункту 20 ПБУ 4/99.В нем приведена таблица с показателями бухгалтерского баланса. В ней в группе статей «Основные средства» среди расшифровок приводится статья «Незавершенное строительство». Значит, незавершенные капвложения следует отражать в виде расшифровок к тем видам внеоборотных активов, к которым относятся данные суммы капвложений.

При формировании показателей баланса за 2011 год в таком же порядке отражаются и суммы капвложений, числящиеся на счете 08 на конец 2010 и 2009 годов.

У ООО«Компания» на конец 2011 года на отдельных субсчетах счета 08 числятся суммы незавершенных капитальных вложений, связанные:

— с созданием НМА (разработка программ для ЭВМ) — 130 тыс. руб.;

— осуществлением НИОКР — 460 тыс. руб.;

— приобретением оборудования — 150 тыс. руб.;

— реконструкцией объекта недвижимости — 1130 тыс. руб.

При составлении отчетности за 2011 год ООО «Компания» отразило суммы капвложений в виде расшифровок к соответствующим группам статей баланса (табл. 3 ниже). Дополнительная информация об изменении суммы затрат на капвложения за 2011 год и сравнительные данные за 2010 год приведены в пояснениях к балансу (табл. 4 ниже).

ТАБЛИЦА 3.ФРАГМЕНТ БАЛАНСА ЗА 2011 ГОД С ОТРАЖЕНИЕМ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (ТЫС. РУБ.)

Приказ Минфина России от 24.12.10 № 186н внес изменения в пункт 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н. далее — Положение по ведению бухучета ) и пункт 52 Методических указаний по бухучету основных средств (утв. приказом Минфина России от 13.10.03 № 91н ). Согласно этим поправкам с 2011 года при принятии к учету и списании объектов недвижимости больше не имеет значения факт государственной регистрации перехода права собственности на данные объекты.

Организация, построившая или купившая недвижимое имущество, с 2011 года должна принимать объект недвижимости к учету в составе ОС после завершения по нему капитальных вложений. Основанием для этого служат подписанный акт приема-передачи, разрешение на ввод, акт о выполнении ремонтно-строительных работ, а также иные первичные учетные документы.

Продавец недвижимого имущества с 2011 года обязан списать его с учета в момент фактической передачи объекта новому собственнику независимо от государственной регистрации перехода права собственности. Такие разъяснения дал Минфин России в письме от 22.03.11 № 07-02-10/20 .ФНС России направила это письмо нижестоящим налоговым органам для использования в работе письмом от 31.03.11 № КЕ-4-3/5085. Ведь новые правила бухгалтерского учета объектов недвижимости напрямую влияют на порядок исчисления налога на имущество.

В настоящее время в бухучете продавец признает доходы от продажи в момент перехода права собственности к покупателю. Это записано в пункте 12 ПБУ 9/99.А в пункте 19 ПБУ 10/99 изложено правило соответствия доходов и расходов при их признании в отчете о прибылях и убытках.

Значит, с 2011 года в бухучете наблюдается временной разрыв между моментом списания с учета объекта недвижимости, фактически переданного продавцом покупателю по договору купли-продажи, и моментом признания доходов и расходов от этой операции. В связи с этим Минфин России в упомянутом письме № 07-02-10/20 рекомендует продавцам для бухучета списанного недвижимого имущества, по которому еще не признаны доходы и расходы от продажи, использовать счет 45 «Товары отгруженные» субсчет «Переданные объекты недвижимости».

Таким образом, в российском бухгалтерском учете впервые наблюдается ситуация переквалификации внеоборотного актива в состав оборотных активов. Раньше подобная переквалификация активов не допускалась.

Возникает вопрос: в каком разделе баланса следует отражать стоимость недвижимого имущества, которое фактически передано покупателю, но переход права собственности еще не зарегистрирован? По мнению автора, стоимость объекта недвижимости, фактически переданного покупателю по акту приема-передачи и находящегося в процессе продажи, необходимо отражать в разделе II «Оборотные активы» баланса.

Полагаем, что остаточную стоимость переданного покупателю недвижимого имущества следует указывать в расшифровочной строке «Товары отгруженные» в группе статей «Запасы». Аналогичный подход нужно применять и к другим основным средствам, находящимся в процессе продажи (например, если заключен договор купли-продажи основного средства с отложенным переходом права собственности).

Дебиторская задолженностьВ соответствии с пунктом 19 ПБУ 4/99 в балансе активы и обязательства должны представляться с подразделением на краткосрочные и долгосрочные в зависимости от срока обращения (погашения). Активы и обязательства указываются как краткосрочные, если их срок обращения (погашения) составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. С 2011 года при формировании показателей бухгалтерской отчетности нужно соблюдать новые принципы представления сведений о дебиторской задолженности.

Авансы выданныеПервой ласточкой было разъяснение Минфина России, приведенное в Рекомендациях по аудиту за 2010 год. В них говорится, что в случае выдачи авансов и предварительной оплаты работ, услуг, связанных, например, со строительством объектов основных средств, суммы выданных авансов и предварительной оплаты отражаются в балансе в разделе I «Внеоборотные активы». Позднее Минфин России повторил эти разъяснения в письме от 11.04.11 № 07-02-06/42 .В нем также указано, что данный порядок отражения авансов в бухгалтерском балансе не зависит от сроков погашения контрагентами обязательств по выданным им авансам (предоплате).

Следовательно, начиная с 2011 года дебиторская задолженность в виде авансов и предварительной оплаты поставщикам отражается в балансе в зависимости от характера приобретаемого актива, под который выплачен аванс. Если приобретается основное средство, нематериальный актив или другие внеоборотные активы, то сумма аванса указывается в разделе I баланса. В случае приобретения сырья, материалов либо работ и услуг текущего характера сумму выданных авансов нужно привести в балансе в разделе II «Оборотные активы».

В каких строках указываются суммы предоплаты? По мнению автора, строка «Прочие» для этого не подходит, поскольку сумма дебиторской задолженности — весьма существенный показатель отчетности. Целесообразнее ввести в раздел I баланса самостоятельную строку «Дебиторская задолженность» и отражать в ней сумму авансов (предоплаты), выданных в счет приобретения внеоборотных активов.

Если сумма аванса перечислена для приобретения сырья или материалов, то ее нужно отражать в разделе II в виде расшифровки к группе статей «Запасы». Суммы предварительной оплаты, выданные в счет выполнения работ или оказания услуг, учитываемых как текущие расходы организации, на взгляд автора, следует также указывать в качестве оборотных активов, но в другой строке раздела II баланса — в виде расшифровки к группе статей «Дебиторская задолженность».

Такой способ отражения выданных авансов покажет пользователям отчетности сумму предстоящих капвложений в разрезе соответствующих видов внеоборотных активов и сумму предстоящих затрат на приобретение тех или иных видов оборотных активов. Безусловно, такое представление данных в балансе является более информативным, чем указание сведений о выданных авансах единой строкой.

Расчеты с покупателями и заказчикамиАктивы, у которых срок обращения находится в пределах операционного цикла, превышающего 12 месяцев, относятся к краткосрочным (п. 19 ПБУ 4/99). Типичный пример таких активов — «дебиторка» покупателей и заказчиков. Эта задолженность всегда является частью операционного цикла, поэтому она отражается в балансе в составе оборотных активов. При этом не имеет значения, превышает или нет 12 месяцев после отчетной даты срок платежа, предусмотренный договором. Для «дебиторки» покупателей и заказчиков предназначена группа статей «Дебиторская задолженность» в разделе II баланса.

Прочая дебиторская задолженностьИные виды «дебиторки» следует квалифицировать в соответствии с требованиями пункта 19 ПБУ 4/99.Значит, такая «дебиторка» отражается в составе оборотных активов, если срок ее погашения составляет менее 12 месяцев после отчетной даты. Она указывается в виде расшифровки к группе статей «Дебиторская задолженность» в разделе II баланса.

Если срок погашения прочей дебиторской задолженности превышает 12 месяцев после отчетной даты, эти суммы указываются в качестве внеоборотных активов. Для этого в раздел I баланса следует ввести самостоятельную строку для отражения долгосрочной дебиторской задолженности.

Сомнительная дебиторская задолженностьСогласно пункту 70 Положения по ведению бухучета по «дебиторке», признанной сомнительной к получению, организация создает резерв сомнительных долгов. При этом в бухучете на сумму сомнительной задолженности нужно сделать запись по дебету счета 91 и кредиту счета 63, причем с аналитикой по каждой сумме сомнительного долга. Напомним, создание резерва сомнительных долгов обязательно для всех организаций. Это требование относится не только к текущему и последующим отчетным периодам, но и к предыдущим годам. Резерв сомнительных долгов является оценочным значением (п. 3 ПБУ 21/2008 ). Он формируется, чтобы создать величину, уменьшающую сумму «дебиторки» в активе баланса (исключить из активов баланса сомнительные долги).

С 2011 года в бухучете был внесен ряд изменений в порядок формирования резерва сомнительных долгов. Во-первых, дебиторская задолженность, которую можно признать сомнительной, утратила «товарный» характер. Теперь резерв можно создать под любые виды задолженности, а не только под задолженность покупателей и заказчиков (например, под долги поставщиков по выданным им авансам, под задолженность работников организации и прочих дебиторов).

Во-вторых, к сомнительным долгам теперь можно относить не только просроченную задолженность, но и «дебиторку», по которой срок погашения по договору еще не наступил. В бухучете для признания дебиторской задолженности сомнительной имеет значение не срок ее погашения по условиям договора, а то, что у организации возникли обоснованные сомнения в том, что этот долг будет погашен.

Если должник все же погасит свою задолженность, сумма ранее созданного резерва восстанавливается. Когда сомнительная задолженность становится безнадежной, она подлежит списанию за счет сумм резерва (при условии, что сомнительный долг был включен в резерв).

По данным бухучета у ООО «Компания 1» на конец 2011 года числилась дебиторская задолженность в размере 1145 тыс. руб. в том числе:

— краткосрочная задолженность по авансам, выданным поставщикам под предстоящую поставку основных средств, — 350 тыс. руб.;

— краткосрочная задолженность по авансам, выданным поставщикам для приобретения сырья, — 280 тыс. руб.;

— долгосрочная задолженность покупателей — 90 тыс. руб.;

— краткосрочная задолженность покупателей — 390 тыс. руб. (в том числе просроченная — 165 тыс. руб. из нее сомнительные долги — 120 тыс. руб.);

— штрафные санкции, причитающиеся с покупателя, — 25 тыс. руб.;

— задолженность в виде переплаты налогов в бюджет — 7 тыс. руб.;

— просроченный долг физлица — бывшего работника организации, сомнительный к получению, — 3 тыс. руб.

При формировании баланса за 2011 год в составе внеоборотных активов организация отразила суммы дебиторской краткосрочной задолженности по авансам, выданным под приобретение ОС (350 тыс. руб.). Для этого в раздел I баланса введена новая строка «Дебиторская задолженность».

В составе оборотных активов отражена общая сумма дебиторской задолженности в размере 672 тыс. руб. в том числе:

— по статье «Задолженность покупателей» — 385 тыс. руб. (90 + 390 – 120 + 25) — краткосрочная и долгосрочная задолженность покупателей (без учета сомнительных долгов) и штрафные санкции от покупателя;

— по статье «Задолженность поставщиков» — 280 тыс. руб. (краткосрочная «дебиторка» по авансам, выданным для приобретения сырья);

— по статье «Прочая дебиторская задолженность» — 7 тыс. руб. (переплата налогов в бюджет).

Суммы просроченной «дебиторки» — долги покупателей (120 тыс. руб.) и задолженность бывшего работника организации (3 тыс. руб.) не отражены в балансе, поскольку они включены в резерв сомнительных долгов.

В бухгалтерском балансе также были представлены сравнительные данные об остатках дебиторской задолженности на конец 2010 и 2009 годов.

Пример отражения дебиторской задолженности в бухгалтерском балансе приведен в табл. 5 ниже.

ТАБЛИЦА 5.ФРАГМЕНТ БАЛАНСА ЗА 2011 ГОД — ОТРАЖЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (ТЫС. РУБ.) Информация о дебиторской задолженности в поясненияхВ рекомендованной форме пояснений, приведенной в приказе № 66н. информация о дебиторской задолженности раскрывается в разделе 5 .

В подразделе 5.1 приводятся сведения о наличии и движении дебиторской задолженности. При этом «дебиторка» делится на долгосрочную и краткосрочную, а внутри этих категорий — по видам дебиторской задолженности.

Организация вправе принять решение показывать в пояснениях дебиторскую задолженность по любым срокам ее погашения. Можно, например, выделять «дебиторку» со сроками погашения свыше трех месяцев, полугодия, одного года или двух лет. Решение о способе раскрытия информации о дебиторской задолженности следует зафиксировать в учетной политике для целей бухучета.

При заполнении раздела 5 пояснений нужно учитывать, что в нем раскрываются все суммы дебиторской задолженности независимо от того, в каком разделе баланса (в составе оборотных или внеоборотных активов) они отражены. Характер данной задолженности отражается только в наименованиях видов «дебиторки». Несущественные суммы «дебиторки» можно объединить в единую группу под наименованием «Задолженность прочих дебиторов».

Как уже говорилось, суммы сомнительной дебиторской задолженности, которые включены в резерв сомнительных долгов, не отражаются в активе баланса. Но в пояснениях к балансу нужно раскрыть информацию о сомнительной задолженности. Для этого в подразделе 5.1 пояснений предусмотрены отдельные графы.

Задолженность на начало и конец отчетного года указывается в пояснениях в полной сумме (отраженной в бухучете согласно договору), а рядом в скобках записывается сумма сомнительной дебиторской задолженности.

Обратите внимание: движение «дебиторки» в подразделе 5.1 пояснений показывается свернуто, то есть без учета «дебиторки», поступившей и погашенной (списанной) в течение одного отчетного периода.

В сведениях о выбытии «дебиторки» выделяются следующие данные:

В подразделе 5.1 пояснений нет отдельной графы для отражения сумм задолженности, включенной в резерв сомнительных долгов в течение отчетного года. Если организация формирует такой резерв в течение года, она может для наглядности включить в этот подраздел пояснений дополнительную графу «Создание резерва по сомнительным долгам». Если в учетной политике организации предусмотрено, что формирование резерва сомнительных долгов осуществляется только на конец отчетного года, то вводить такую графу не требуется.

В отдельной графе подраздела 5.1 пояснений отражается сумма «дебиторки», переведенной из долгосрочной в краткосрочную. Эта сумма показывается дважды — как уменьшение (в круглых скобках) долгосрочной задолженности и увеличение краткосрочной задолженности. Напомним, организация в учетной политике самостоятельно определяет, будет ли она переводить задолженность из долгосрочной в краткосрочную, если на отчетную дату срок погашения задолженности, ранее признанной долгосрочной, составляет менее 12 месяцев.

В подразделе 5.2 отражается просроченная «дебиторка». В нем указывают:

Коды строк пояснений, в которых приведена информация о наличии и движении «дебиторки», следует указать в виде ссылок в тех строках баланса, где отражена данная сумма дебиторской задолженности.

Воспользуемся условием примера .В пояснениях к балансу ООО «Компания» отразило движение «дебиторки» за 2011 год. В подразделе 5.1 пояснений «дебиторка» представлена с подразделением на долгосрочную и краткосрочную (п. 19 ПБУ 4/99). В качестве долгосрочной отражены суммы «дебиторки» со сроками погашения свыше 12 месяцев после отчетной даты (90 тыс. руб.), а в качестве краткосрочной — со сроками погашения менее 12 месяцев после отчетной даты — 1055 тыс. руб. (1145 – 90).

Движение задолженности в подразделе 5.1 пояснений отражено в разбивке по группам, представленным в балансе. Просроченная «дебиторка» выделена отдельно в подразделе 5.2.Она определена по результатам инвентаризации, проведенной на 31 декабря 2011 года, и составила 168 тыс. руб. В нее вошла и «дебиторка», включенная в резерв сомнительных долгов (123 тыс. руб.). Но при отражении данных о балансовой стоимости просроченной «дебиторки» сумма сомнительных долгов не учитывалась.

Кроме того, в пояснениях была приведена сравнительная информация о дебиторской задолженности за 2010 и 2009 годы (табл. 6 ниже)