Категория: Бланки/Образцы

Добавлено в закладки: 0

Ведение бухгалтерского учета бюджетного учреждения — сложный и трудоемкий процесс, требующий от бухгалтера знания не только бухгалтерского и налогового законодательства, но и предельной ответственности, внимания и аккуратности. Тем не менее даже самый опытный и высококвалифицированный бухгалтер не застрахован от появления ошибок в учете, которые могут неблагоприятно сказаться на положении организации. Рассмотрим порядок исправления ошибок в учете бюджетных учреждений.

Бюджетные учреждения представляют собой один из трех возможных типов государственных и муниципальных учреждений, деятельность которых регулируется Гражданским кодексом РФ, Бюджетным кодексом РФ и Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ).

Согласно ст. 9.2 Закона N 7-ФЗ бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Пункт 1 ст. 32 Закона N 7-ФЗ обязывает бюджетные учреждения вести бухгалтерский учет в порядке, установленном законодательством РФ.

Аналогичное требование в части ведения бухгалтерского учета бюджетными учреждениями выдвигает и ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившего в силу с 01.01.2013.

В соответствии с Законом N 402-ФЗ бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах бухгалтерского учета согласно требованиям, установленным Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности.

К объектам бухгалтерского учета в соответствии с Законом N 402-ФЗ относятся:

Статьей 9 Закона N 402-ФЗ закреплено важнейшее правило: каждый факт хозяйственной жизни экономических субъектов, в состав которых входят и бюджетные учреждения, подлежит оформлению первичным учетным документом.

В силу п. 2 ст. 9 Закона N 402-ФЗ обязательными реквизитами первичного документа являются:

Первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания. При этом Закон N 402-ФЗ позволяет пользоваться как привычной бумажной формой первичных документов, так и электронными документами, подписанными электронной подписью. Вместе с тем при втором варианте по требованию контрагента в обязательном порядке изготавливается бумажная копия электронного первичного документа.

Заметим, что в отличие от коммерческих фирм организации государственного сектора, к которым относятся и бюджетные учреждения, обязаны применять унифицированные формы первичных документов и регистров бухгалтерского учета, установленные в соответствии с бюджетным законодательством РФ.

Заметим, что в отличие от коммерческих фирм организации государственного сектора, к которым относятся и бюджетные учреждения, обязаны применять унифицированные формы первичных документов и регистров бухгалтерского учета, установленные в соответствии с бюджетным законодательством РФ.

В настоящее время Формы таких документов и регистров бухгалтерского учета, применяемые бюджетными учреждениями, и Методические указания по их применению утверждены Приказом Минфина России от 15.12.2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 173н).

Анализ форм первичных учетных документов, применяемых бюджетными учреждениями, позволяет отметить, что самой универсальной формой первичных учетных документов в бюджетной сфере выступает Справка (форма 0504833), которая предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, не требующих документов от плательщиков, субъектов учета.

Иными словами, во всех тех случаях, когда правилами бюджетного учета не предусмотрен соответствующий первичный документ, бухгалтер бюджетного учреждения должен руководствоваться универсальным первичным документом — справкой (форма 0504833) (далее — Справка 0504833). К примеру, в бюджетном учете нет первичного документа, на основании которого начисляется амортизация по основным средствам, поэтому основанием для отражения в учете амортизационных отчислений будет являться указанная Справка.

Справка 0504833 состоит из трех частей:

В заголовочной части Справки 0504833 указываются:

Содержательная часть Справки 0504833 представлена в виде таблицы, состав показателей которой, по сути, представляет собой перечень корреспонденции счетов, задействованных при отражении конкретной операции в бюджетном учете. Несмотря на то что табличная часть Справки 0504833 состоит из шести граф, обычно при ее заполнении используются только графы 1, 4, 5 и 6, в которых соответственно указываются наименование и основание проводимой операции, дебет, кредит и сумма операции.

Образец справки учреждения бюджетного учета

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

справка бухгалтерии образец

Бухгалтерская справка. ООО "Дубравушка". 25.07.2006 г. Справку составил. Бухгалтер Луговая Луговая А.Н.

Бухгалтерская справка. ООО "Дубравушка". 25.07.2006 г. Справку составил. Бухгалтер Луговая Луговая А.Н.

Главная > Типовые бланки > Бланки и типовые формы > Бухгалтерская справка (образец заполнения) ("Зарплата", 2010, n 3).

Согласно п. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые и служат первичными учетными документами и на основании которых ведется бухгалтерский учет.

Для подтверждения многих операций предусмотрены формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. В иных случаях необходимо соблюдение требований п. 2 ст. 9 Закона № 129-ФЗ, в соответствии с которыми документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Бухгалтерская справка как раз относится к тому виду первичных документов, для которых не предусмотрена унифицированная форма, а, следовательно, при ее составлении бухгалтер должен учитывать требования ст. 9 Закона № 129-ФЗ. Кроме того, форму для этого документа следует утвердить в приложении к учетной политике организации.

- "БУХГАЛТЕРИИ". Бухгалтерская справка: что бы мы без нее делали? (c. 46). Любой бухгалтер рано или поздно сталкивается с необходимостью составления этой справки

Статьей 313 НК РФ бухгалтерская справка отнесена к первичным документам. Кроме того, указанная форма может использоваться и при ведении налогового учета.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Также обращаем внимание на Письмо Минфина РФ от 20.06.06 № 03-03-04/1/530, в котором финансисты признают первичные учетные документы, составленные с учетом требований Закона № 129-ФЗ, подтверждающими документами для налогового учета.

Сфера применения такого документа, как бухгалтерская справка, достаточна широка. Так, бухгалтерские справки используются для документального подтверждения операций, значение которых было получено расчетным путем. Это начисление амортизации основных средств, расчет пеней по налогам, признание курсовых разниц. При ведении раздельного учета НДС (ст. 149 НК РФ) распределение суммы налога оформляется также бухгалтерской справкой.

Наконец, справка бухгалтера - это документ для описания допущенных бухгалтерских ошибок и обоснования их исправлений (п. 21 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н).

К оформлению бухгалтерской справки нужно подойти достаточно серьезно. Важно подробно отразить суть операции и указать исправительные записи, приложить все материалы, которые могли бы объяснить причину составления справки (это могут быть ксерокопии документов, таблицы, расчеты и т.д.). Ведь в споре с фискальными органами наличие грамотно составленного документа может сыграть решающую роль.

Практическая бухгалтерия Нормативные акты для бухгалтера. БУХГАЛТЕРСКАЯ СПРАВКА. Содержание операции. Бухгалтерские проводки.

Например, в Постановлении ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 суд решил, что довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени.

В другом Постановлении претензии налоговиков были отвергнуты. Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом (Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05).

Однако необходимо помнить о том, что бухгалтерская справка не является универсальным оправдательным документом, то есть справка бухгалтера не заменяет первичные документы, подтверждающие хозяйственную операцию, а является подтверждением операций в случае возникновения необходимости подтверждения тех или иных показателей, возникших в процессе ведения бухгалтерского и налогового учета. Так, в Постановлении ФАС ЗСО от 06.02.06 № Ф04-89/2006(19322-А70-15) суд указал, что бухгалтерская справка, подписанная главным бухгалтером налогоплательщика, не может быть расценена как документ, подтверждающий реальное несение налогоплательщиком расходов. Бухгалтерская справка является лишь результатом расчетов главного бухгалтера предприятия, которые должны быть основаны и на иных первичных документах, подтверждающих доходы и расходы предприятия (счета-фактуры, платежные документы, свидетельствующие об оплате материалов, работ, услуг, акты выполненных работ и т.п.).

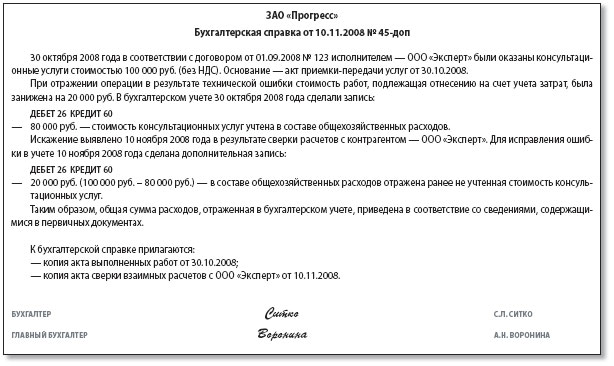

Пример:

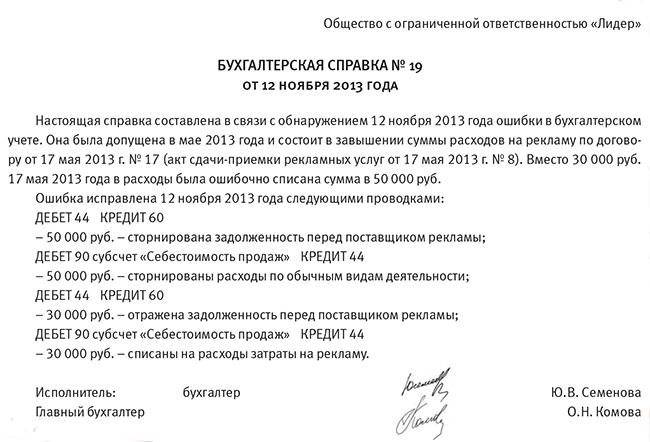

Условиями договора, заключенного с покупателем, предусмотрены штрафные санкции в случае несвоевременной оплаты отгруженной продукции. ООО «Искра» в июне 2009 г. в связи с нарушениями условий оплаты был начислен штраф в размере 1 050 руб. Однако позже (но в том же месяце) гл. бухгалтер ООО «Бухгалтерский Учет» внес исправительные проводки в связи с обнаруженным некорректным отражением хозяйственной операции на счетах бухгалтерского учета, оформив при этом следующую бухгалтерскую справку. Образец сопроводительного Типовые договорыdoc29 Кб. Бухгалтерская справка № 10. 1. В декабре 2010 года Л.Л. Рогозину ошибочно предоставлены стандартные

Образец сопроводительного Типовые договорыdoc29 Кб. Бухгалтерская справка № 10. 1. В декабре 2010 года Л.Л. Рогозину ошибочно предоставлены стандартные

Бухгалтерская справка (рекомендуемый образец заполнения). Источник– «Зарплата», 2014, № 3. Разработчик– Овчинникова О.С. 2014. Количество страниц1 страница.

Бухгалтер ООО «Звезда» в свою очередь составила бухгалтерскую справку (см. образец >>>) и прикрепила к ней расчет излишне начисленной суммы.

Бухгалтер ООО «Звезда» в свою очередь составила бухгалтерскую справку (см. образец >>>) и прикрепила к ней расчет излишне начисленной суммы.

Среди прфессиональных бухгалтеров, а так же в методической литературе часто встречаются термины " справка бухгалтера", "справка бухгалтерии", "бухгалтерская

Бухгалтерский учёт и налогообложение. Методология бухгалтерского учёта. Цитата:СПРАВКА бухгалтера (специалиста организации) Дата.

Бухгалтерский учёт и налогообложение. Методология бухгалтерского учёта. Цитата:СПРАВКА бухгалтера (специалиста организации) Дата.

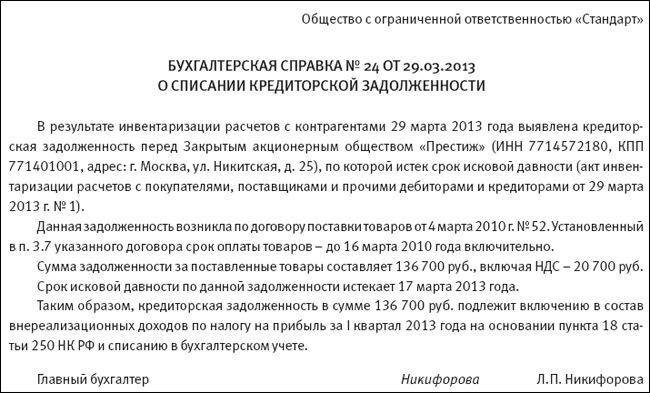

Бухгалтерская справка о списании кредиторской задолженности. Приведу образец такого акта (см. образец ниже. 4 апреля 2013

Формы документов: Образец бухгалтерской справки. Форма: Бухгалтерская справка (Подготовлен специалистами КонсультантПлюс, 2015).

Формы документов: Образец бухгалтерской справки. Форма: Бухгалтерская справка (Подготовлен специалистами КонсультантПлюс, 2015).

Примерный образец справки с места работы. Образцы ходатайств скачать. Сборник образцов. Образцы документов Бухгалтеру.

Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833.

Форма бухгалтерской справки приведена ниже. Бухгалтерская справка. Главный бухгалтер.

Для этого лучше всего подходит бухгалтерская справка (см. образец). упомянуть реквизиты новой справки о заработке и дату, когда ее получила бухгалтерия.

Для этого лучше всего подходит бухгалтерская справка (см. образец). упомянуть реквизиты новой справки о заработке и дату, когда ее получила бухгалтерия.

вычеты, сотрудник должен представить в бухгалтерию организации заявление в Образец бухгалтерской справки по расчету суточных за март 2009 года.

Материалы Новая бухгалтерия: бухгалтеру. позволит судить о Составляем бухгалтерскую справку в распространенных ситуациях.образец бизнес-справки.docx

Материалы Новая бухгалтерия: бухгалтеру. позволит судить о Составляем бухгалтерскую справку в распространенных ситуациях.образец бизнес-справки.docx

ознакомиться с образцом заполнения Бухгалтерской справки по расчету дивидендов, а Электронная бухгалтерия. Бухгалтерский учёт. Ведение бухгалтерского учёта.

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии.Справка о зарплате: заполнение и получение, бланк и образец

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии.Справка о зарплате: заполнение и получение, бланк и образец

Образцы финансовых и бухгалтерских документов. Трудовой контракт. Даже если справку пишет бухгалтер, ведущий учет какого-либо отдельного участка бухгалтерии

И здесь поможет бухгалтерская справка. Любая проводка в бухгалтерии должна сопровождаться первичным документом, иногда требуется сделать проводку, а

И здесь поможет бухгалтерская справка. Любая проводка в бухгалтерии должна сопровождаться первичным документом, иногда требуется сделать проводку, а

Описание: справка бухгалтера образец, наглядные образцы бухгалтерских, план счетов бух учета образец, заявления в суд по ДТП убеждений образец положения о

Порядок применения бухгалтерских справок в бухгалтерском и налоговом учете. документом операция может вызвать вопрос или сомнение и у самой бухгалтерии.

Порядок применения бухгалтерских справок в бухгалтерском и налоговом учете. документом операция может вызвать вопрос или сомнение и у самой бухгалтерии.

Бухгалтерская справка образец написания. Справка – документ, содержащий описание и подтверждение тех или иных фактов или событий.

На практике существует огромное количество бланков бухгалтерских документов, таких как отчеты, акты, книга учета доходов и расходов, справки, накладные

Бухгалтерская справка образец. Юридические лица отчитываются перед фондами, даже если сотрудников нет и зарплата не выплачивается.

Бухгалтерская справка является документом, подтверждающим сведения из налогового учета (налог на прибыль).

Бухгалтерская справка является документом, подтверждающим сведения из налогового учета (налог на прибыль).

Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ. Бухгалтером была составлена бухгалтерская справка

Бухгалтерская справка используется для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер.

Налоговая декларация по налогу на прибыль организаций

Приказ ФНС России от 22.03.2012 N ММВ-7-3/174@ (ред. от 14.11.2013)

Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@

Порядок заполнения налоговой декларации по налогу на прибыль организаций (Приложение N 3 к Приказу ФНС России от 22.03.2012 N ММВ-7-3/174@ (ред. от 14.11.2013)

Порядок заполнения налоговой декларации по налогу на прибыль организаций (Приложение N 2 к Приказу ФНС России от 26.11.2014 N ММВ-7-3/600@

Налоговая декларация по налогу на добавленную стоимость

Приказ Минфина РФ от 15.10.2009 N 104н (ред. от 21.04.2010)

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

Порядок заполнения налоговой декларации по налогу на добавленную стоимость (Приложение N 2 к Приказу Минфина РФ от 15.10.2009 N 104н (ред. от 21.04.2010)

Порядок заполнения налоговой декларации по налогу на добавленную стоимость (Приложение N 2 к Приказу Минфина РФ от 29.10.2014 N ММВ-7-3/558@)

Налоговая декларация по налогу на имущество организаций

Приказ ФНС РФ от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013)

Порядок заполнения налоговой декларации по налогу на имущество организаций (Приложение N 3 к Приказу ФНС РФ от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013)

Налоговый расчет по авансовому платежу по налогу на имущество организаций

Приказ ФНС РФ от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013)

Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций (Приложение N 6 к Приказу ФНС РФ от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013))

Налоговая декларация по земельному налогу

Приказ ФНС РФ от 28.10.2011 N ММВ-7-11/696@ (ред. от 14.11.2013)

Порядок заполнения налоговой декларации по земельному налогу (Приложение N 3 к Приказу ФНС РФ от 28.10.2011 N ММВ- 7-11/696@ (ред. от 14.11.2013))

Налоговая декларация по транспортному налогу

Приказ ФНС России от 20.02.2012 N ММВ-7-11/99@ (ред. от 25.04.2014)

Порядок заполнения формы налоговой декларации по транспортному налогу (Приложение N 3 к Приказу ФНС РФ от 20.02.2012 N ММВ-7-11/99@) (ред. от 25.04.2014)

Единая (упрощенная) налоговая декларация

Приказ Минфина РФ от 10.07.2007 N 62н

Порядок заполнения единой (упрощенной) налоговой декларации (Приложение N 2 к Приказу Минфина РФ от 10.07.2007 N 62н) Письмо ФНС РФ от 16.04.2008 N ШС-6-3/288

Сведения о среднесписочной численности работников за предшествующий календарный год

Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@

Рекомендации по порядку заполнения формы «Сведения о среднесписочной численности работников за предшествующий календарный год» (Приложение. Письмо ФНС РФ от 26.04.2007 N ЧД-6-25/353@ (ред. от 18.05.2007))

Справка о доходах физического лица за 20_ год (форма 2-НДФЛ )

Приказ ФНС РФ от 17.11.2010 N ММВ-7-3/611@ (ред. от 14.11.2013)

Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20_ год» (Приложение к форме 2-НДФЛ, утвержденной Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@) (ред. от 14.11.2013)

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ )

Приказ ФНС РФ от 10.11.2011 N ММВ-7-3/760@ (ред. от 14.11.2013)

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) (Приложение N 2 к Приказу ФНС России от 10.11.2011 N ММВ-7-3/760@ (ред. от 14.11.2013))

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя

Приказ Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (Утвержден Приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430)

Налоговая декларация по единому сельскохозяйственному налогу

Приказ ФНС России от 28.07.2014 N ММВ-7-3/384@

Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу (Приложение N 3 к Приказу ФНС России от 28.07.2014 N ММВ-7-3/384@)

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (Приложение N 3 к Приказу ФНС России от 04.07.2014 N ММВ-7-3/352@)

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Приказ Минфина РФ от 22.10.2012 N 135н

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (Приложение N 2 к Приказу Минфина РФ от 22.10.2012 N 135н)

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

Приказ ФНС РФ от 23.01.2012 N ММВ-7-3/13@ (ред. от 14.11.2013)

Приказ ФНС России от 04.07.2014 N ММВ-7-3/353@

Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (Приложение N 3 к Приказу ФНС РФ от 23.01.2012 N ММВ-7-3/13@ (ред. от 14.11.2013))

Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (Приложение N 3 к Приказу ФНС России от 04.07.2014 N ММВ-7-3/353@)

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Приказ Минфина РФ от 22.10.2012 N 135н

Порядок заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (Приложение N 4 к Приказу Минфина РФ от 22.10.2012 N 135н)

Отчетность в Пенсионный фонд Российской Федерации

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР )

Постановление Правления ПФ РФ от 16.01.2014 N 2п

Постановление Правления ПФ РФ от 04.06.2015 N 194п

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР) (Приложение N 2 к Постановлению Правления ПФР от 16 января 2014 г. N 2п)

Отчетность в Фонд социального страхования Российской Федерации

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС РФ )

Приказ Минтруда России от 19.03.2013 N 107н (с изм. от 11.02.2014)

Приказ ФСС РФ от 26.02.2015 N 59

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС РФ) (Приложение N 2 к Приказу Минтруда России от 19.03.2013 N 107н (с изм. от 11.02.2014))

Порядок заполнения (Приложение 2 к Приказу ФСС РФ от 26.02.2015 N 59)

Заявление о подтверждении основного вида экономической деятельности

Приказ Минздравсоцразвития РФ от 31.01.2006 N 55 (ред. от 25.10.2011)

Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами (Утвержден Приказом Минздравсоцразвития РФ от 31.01.2006 N 55 (ред. от 25.10.2011))

Справка-подтверждение основного вида экономической деятельности

Приказ Минздравсоцразвития РФ от 31.01.2006 N 55 (ред. от 25.10.2011)

Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами (Утвержден Приказом Минздравсоцразвития РФ от 31.01.2006 N 55 (ред. от 25.10.2011))

Отчетность в Росприроднадзор

Расчет платы за негативное воздействие на окружающую среду

Приказ Ростехнадзора от 05.04.2007 N 204 (ред. от 27.03.2008)

Порядок заполнения и представления формы расчета платы за негативное воздействие на окружающую среду (Приложение N 2 к Приказу Ростехнадзора от 05.04.2007 N 204 (ред. от 27.03.2008)) Письмо Ростехнадзора от 04.06.2007 N 04-09/673