Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 ноября 2013 г.

Л.А. Елина, экономист-бухгалтер

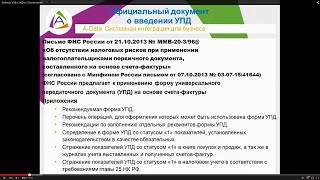

Гибридный счет-фактура: несекретная разработка ФНС Передаточный документ для налогового учета + счет-фактура = документ под кодовым названием «УПД»Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ (далее — Письмо)

Появился обещанный налоговой службой гибридный документ, объединивший в себе и счет-фактуру, и накладную на передачу товаров (либо акт о выполнении работ или оказании услуг). Называется этот чудо-документ «универсальный передаточный документ», сокращенно — «УПД».

Налоговая служба уже подсчитала, что только на бумаге в год «бизнес сможет сэкономить до 6 млрд руб.». А если еще вспомнить про архивные полки, на которых лежат груды первички, и картриджи, то, по расчетам налоговиков, экономия составит аж 30 млрд руб. в год! И это еще без учета снижения трудозатрат по выписке первички.

С текстом комментируемого Письма ФНС можно ознакомиться: раздел «Законодательство» системы КонсультантПлюс (информационный банк «Версия Проф»)

С текстом комментируемого Письма ФНС можно ознакомиться: раздел «Законодательство» системы КонсультантПлюс (информационный банк «Версия Проф»)

Для организаций же использование УПД означает, что одной бумажкой станет меньше. По новому документу покупатель сможет:

Сразу подчеркнем, что форма УПД — рекомендуемая. Если вам она не удобна, можете ее не использовать. В то же время форма УПД и рекомендации налоговой службы по ее заполнению согласованы с Минфином и доведены до нижестоящих инспекций. Так что если правильно все заполнять, не должно быть трений ни с контрагентами, ни с проверяющими.

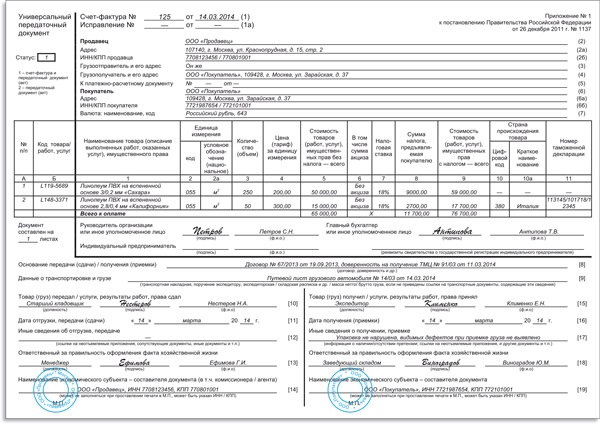

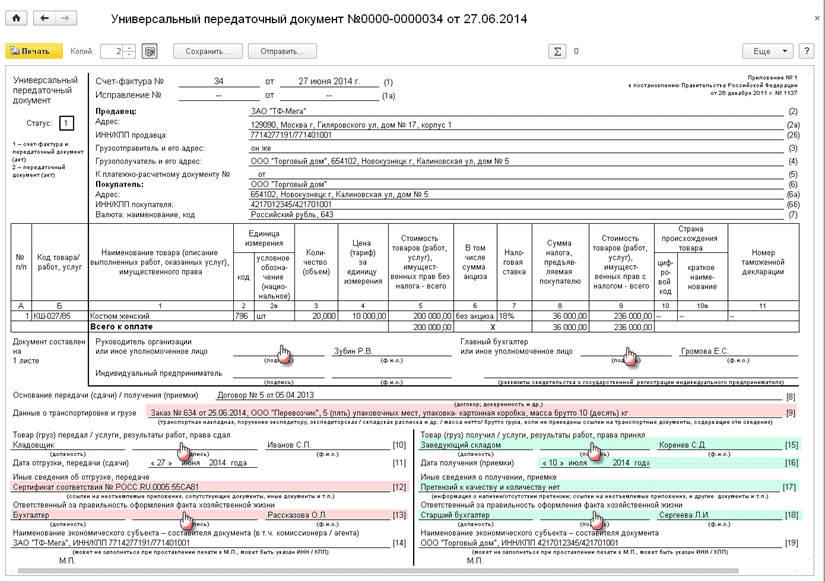

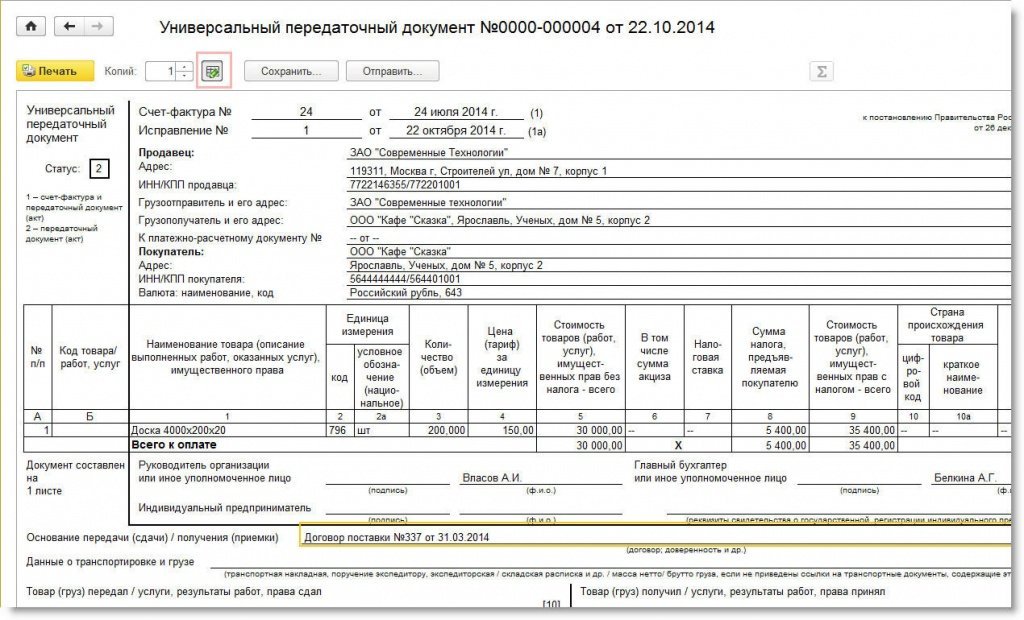

Знакомимся с УПДНа желтом фоне мы привели те части УПД, которые заполняются от имени поставщика (исполнителя, продавца). А на голубом — часть УПД, заполняемую от лица покупателя (заказчика). Зеленым цветом мы выделили реквизиты, не обязательные к заполнению. Красными цифрами помечены реквизиты, по заполнению которых мы дадим разъяснения.

УПД не заменит собой:

Не подходит УПД тем, кто обменивается счетами-фактурами в электронном виде.

Изучаем форму универсального документаА теперь обещанные разъяснения по заполнению реквизитов УПД, помеченных красными цифрами.

1)Ячейка «Статус». Статус документа «1» проставляется, если продавец должен выставить покупателю счет-фактуру, который и заменяет УПД.

УПД со статусом «2» не предназначен для подтверждения вычета НДС.

Если продавец не должен выставлять счет-фактуру, то в этой ячейке ставится «2». Тогда в УПД можно не заполнять установленные в качестве обязательных исключительно для счета-фактуры показатели (либо поставить в них прочерки):

ФНС разъясняет, что статус, указанный в верхнем левом углу УПД, носит лишь информационный характер. А фактический статус документа как счета-фактуры определяется наличием либо отсутствием в нем всех обязательных реквизитов, установленных для счетов-фактур Налоговым кодексо м пп. 5. 6 ст. 169 НК РФ ; приложение № 4 к Письму.

2)Номер в строке (1). Номер УПД может соответствовать нумерации ваших счетов-фактур.

3)Дата в строке (1). Напомним, что счет-фактуру надо составлять не позднее чем через 5 дней после отгрузк и п. 3 ст. 168 НК РФ. Но если УПД составлен до отгрузки товара, это не помешает вычету НДС.

Кстати, налоговая служба в своих разъяснениях по применению УПД прямо рассматривает ситуации, когда УПД составлен продавцом раньше, чем отгружен това р приложение № 5 к Письму.

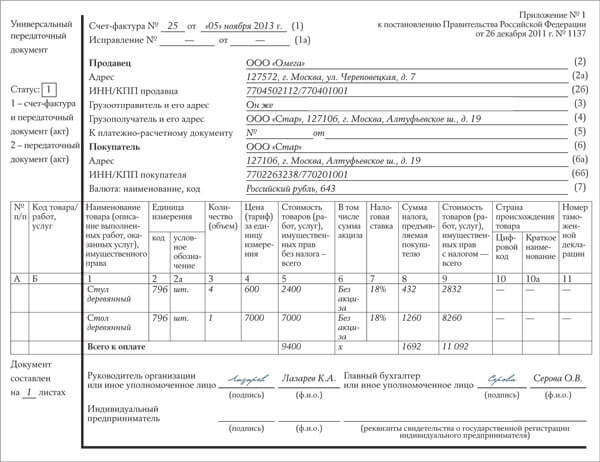

4)Строки (1)—(7) и графы 1— 11. Правила заполнения «счет-фактурной» части УПД со статусом «1» утверждены Правительство м приложение № 1 к Постановлению Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137).

5)Строка (7). Если продавцу не нужно выставлять счет-фактуру, в этой строке лучше все равно написать хотя бы наименование валюты. Иначе не будет понятно, в каких денежных единицах указаны стоимостные показатели.

6)Графа Б. Можно указать собственный артикул товара. А при выполнении работ или оказании услуг — код ОКВЭД, ОКУН. Их указание поможет четко определить ваш вид деятельности при проверке права на специальные налоговые режимы, налоговые льготы, пониженные тарифы страховых взносов и так далее.

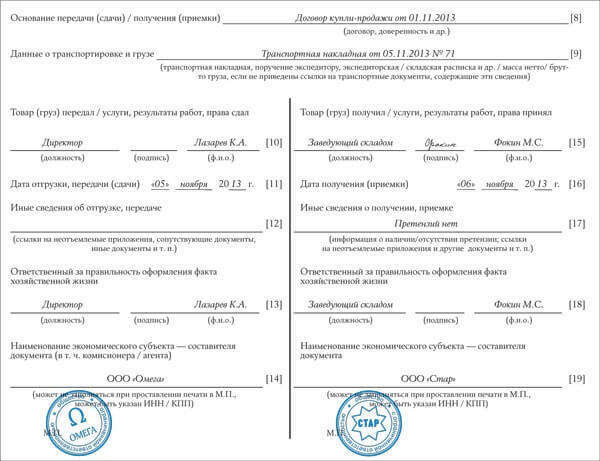

7)Строка [8]. Если УПД составляет посредник при передаче комитенту (принципалу) товаров, приобретенных по его поручению, то в этой строке надо указывать реквизиты посреднического договора.

8)Строка [9]. В ней надо указать либо реквизиты транспортной накладной, поручения экспедитору и т. д. либо уточняющую информацию о груз е приложение № 3 к Письму.

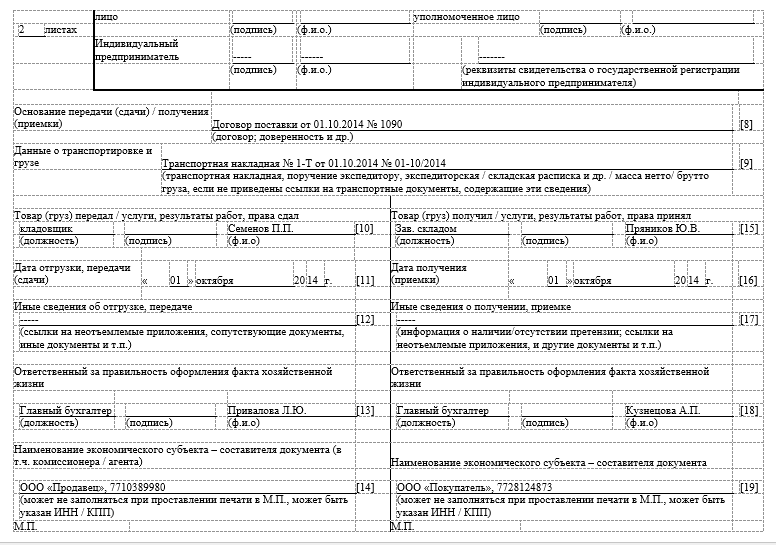

9)Строка [10]. Если товар отгружает тот же человек, который подписал «счет-фактурную» часть УПД, то второй раз расписываться ему не нужно. В этой строке можно ограничиться указанием его должности, фамилии и инициалов.

10)Cтрока [11]. Дату надо указывать, если она отличается от даты составления УПД, указанной в строке (1).

11)Строка [13]. Если работник, ответственный за оформление операции, подписал «счет-фактурную» часть УПД или строку [10], то в строке [13] его подпись не обязательна — указываются лишь должность и ф. и. о.

12)Строка [14]. Эту строку можно не заполнять, а просто поставить внизу печать той организации, которая составила УПД. Это, кстати, может быть и та организация, которая ведет бухучет продавца на основании договора. Или это может быть комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени.

Посредники, составляющие счета-фактуры от имени продавца, могут здесь «заявить о себе». Тогда у покупателя не будет вопросов, почему он заключил договор на покупку товара с одной организацией, а в качестве продавца фигурирует другая, ведь в некоторых случаях в строке (2) счета-фактуры должен указываться только реальный продавец (которому товар принадлежал на праве собственности).

13)Строка [16]. Можно не заполнять, если эта дата совпадает с датой составления УПД. Но ФНС рекомендует заполнять ее всегда либо поставить в ней прочерк, чтобы не оставлять строку пустой (и чтобы впоследствии никто не мог проставить в ней другую дату). Дата по строке [16] не может быть ранее даты, указанной в строке (1) и строке [11].

14)Строка [17]. Заполняется, если при приемке выявились недостатки товара. Можно указать данные претензионного документа.

15)Строка [18]. Если ответственный за оформление сделки сам принимал товар и расписывался в строке [15], то в данной строке можно заполнить только сведения о должности и ф. и. о. Подпись не нужна.

16)Строка [19]. Можно указать организацию (предпринимателя), заполнившую строки [15] — [18].

17)М.П. Если печать поставлена, то можно не указывать данные о составителе документа (не заполнять строку [14] или [19]). И наоборот, если от продавца заполнена строка [14], а от покупателя — строка [19], то печати не обязательны.

Кто такие лица, ответственные за правильность оформления сделки или операцииКак вы, наверное, уже заметили, в форме УПД появились строки для указания лиц, ответственных за правильность оформления фактов хозяйственной жизни (строки [14] и [19]). Это обязательный реквизит первичного бухгалтерского документ а подп. 7 п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

В этих строках расписывается тот, кто заполняет передаточный документ (то есть нижнюю часть УПД) от лица продавца или от лица покупателя.

К примеру, часто накладные выписывают менеджеры, занимающиеся работой с клиентами. Такой менеджер и будет ответственным за правильность оформления.

«Счет-фактурная» регистрация УПД со статусом «1»УПД, как и простой счет-фактуру, плательщики НДС должны регистрировать в книге покупок или в книге продаж, а также в журналах учета полученных и выставленных счетов-фактур. Правила регистрации не изменились. Однако из-за того, что УПД может составляться до отгрузки товара или приемки результатов работ, продавцам нужно учесть некоторые особенности.

Ставим дату из строки [16] УПД

На дату, указанную в строке [16] УПД

Покупатель регистрирует УПД в обычном порядке. То есть в части 2 журнала учета это надо сделать, ориентируясь на дату получения УПД, указанную в строке [16] УПД п. 10 разд. II приложения № 3 к Постановлению № 1137. А в книге покупок полученный УПД надо зарегистрировать в тот момент, когда у покупателя возникнет право на налоговый вычет (что не может быть ранее даты, указанной в строке [16] УПД) п. 2 разд. II приложения № 4 к Постановлению № 1137 ; ст. 172 НК РФ.

Хранить УПД лучше отдельно и от старых счетов-фактур, и от старых отгрузочных документов. Так будет проще разобраться, что и где лежит.

Ждем дальнейших разработок налоговиковО планах ФНС по дальнейшему развитию УПД можно прочитать: сайт налоговой службы > Новости > 22.10.2013

Налоговая служба уже обрисовала свои ближайшие планы, связанные с дальнейшим развитием УПД:

Конечно, похвально стремление ФНС уменьшить объем бумажной работы для бизнеса. Но насколько приживется предложенный УПД, покажет время

Если продавец ошибся в «счет-фактурной» части УПД, то надо выставить исправленный счет-фактуру — по правилам, установленным Постановлением № 1137.

А если ошибка сделана в оставшейся («отгрузочной») части, то можно зачеркнуть неправильный реквизит, рядом написать правильный и заверить все это печатью продавца и подписью лица, ответственного за выписку УПД.

Чтобы начать применять УПД, надо:

Изменения в учетную политику действуют, как правило, с начала следующего года. Одно из исключений — если они связаны с изменениями в законодательстве. Конечно, письмо ФНС вряд ли можно приравнять к такому изменению. Однако маловероятно, что кто-то будет против применения УПД уже сейчас.

Кстати, некоторые разработчики бухгалтерских компьютерных программ уже заявили о готовности обновлений, содержащих форму УПД.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »:

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Какие документы заменяет УПД?На бумаге его можно использовать вместо:

В электронном виде — вместо:

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта, счета-фактуры или всего пакета документов.

Когда можно применять УПД?УПД действует с октября 2013 года. его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@. С тех пор этим документом можно пользоваться.

УПД можно оформить:

Его форму также рекомендует письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Электронный УПДДействует с 07.05.2016, ему открыл дорогу Приказ ФНС от 24.03.2016 № ММВ-7-15/155@. Применяется шире, чем бумажный:

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Как заполнять электронный УПД Если это СЧФПоля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Если это ДОПВ нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

В нем должны быть все сведения, перечисленные выше.

«Область полномочий» обязательна для заполнения, выбирается нужное.

4, 5 и 6 — если подписывается УПД (СЧФДОП).

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД. ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

Чем поможет эта статья: Вы узнаете, как учесть универсальный документ для целей налогообложения. А также определитесь, как исправлять и нумеровать УПД.

От чего убережет: От занижения НДС или налога на прибыль, которое возможно, если не вовремя учесть универсальный документ.

Для учета по налогу на прибыль и НДС налоговики рекомендуют пользоваться новым универсальным передаточным документом (УПД). Он заменяет счет-фактуру и накладную (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96 @ ). О том, в каких ситуациях можно использовать этот документ и как его заполнять, вы можете прочитать в статье «Теперь у вас есть универсальный документ для подтверждения расходов и вычетов». опубликованной в журнале «Главбух» № 22, 2013. Но важно не только заполнить все необходимые реквизиты УПД, но и правильно учесть его при расчете НДС и налога на прибыль. В этой статье мы рассмотрим, как регистрировать УПД в книге продаж и книге покупок и отражать для целей налогообложения прибыли. А также как нумеровать универсальные документы и как исправлять в них ошибки.

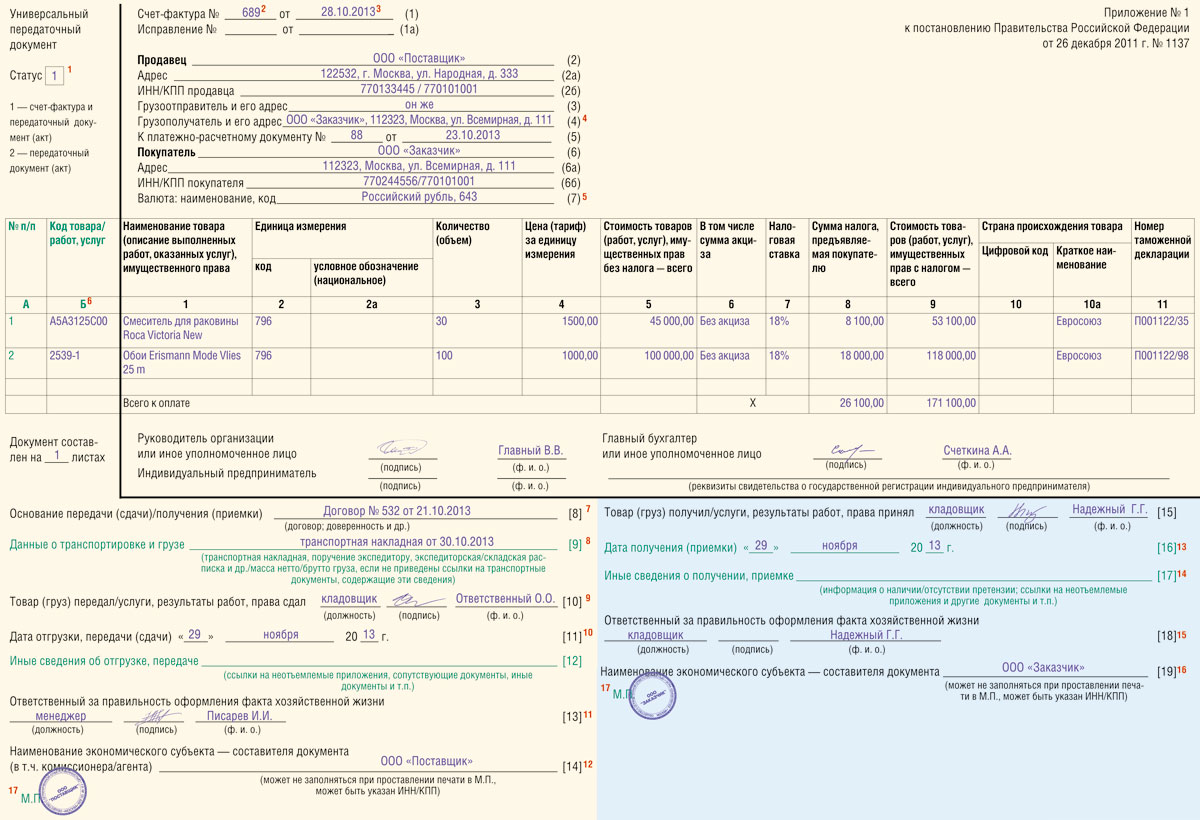

В универсальном документе есть только один реквизит для номера — это строка (1). Причем расположен он в той части документа, которая представляет собой счет-фактуру. То есть номер, который вы укажете в этой строке, будет единым как для счета-фактуры, так и для накладной или акта.

Поэтому лучше продолжать ту нумерацию, которую компания использовала для счетов-фактур. Тем более что требования к номерам счетов-фактур установлены в постановлении Правительства РФ от 26 декабря 2011 г. № 1137. А для первички никаких правил нумерации в законодательстве не прописано. Более того, номер вообще не является обязательным реквизитом первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

При этом учитывайте, что универсальный документ не заменяет авансовые счета-фактуры, поэтому выставлять их обязательно. Значит, надо вести нумерацию и обычных счетов-фактур, и авансовых, и УПД. Возможны следующие варианты.

Первый — компания ведет единую нумерацию всех счетов-фактур. Именно такой подход поддерживают чиновники (письмо Минфина России от 16 октября 2012 г. № 03-07-11/427 ). В этом случае универсальные документы, которые заменяют обычные счета-фактуры, и авансовые счета можно нумеровать по общей хронологии. Тогда авансовым документам можно добавлять признак «А», а универсальным — «УПД».

Второй — компания ведет отдельную нумерацию авансовых счетов-фактур. Тогда использование УПД никак не повлияет на номера авансовых документов.

Советуем использовать первый вариант, так как он полностью соответствует действующим правилам по счетам-фактурам (подп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Так что в этом случае какие-либо претензии или вопросы со стороны налоговиков к нумерации исключены.

Правила, по которым компания нумерует универсальные документы, безопаснее прописать в учетной политике и для целей НДС, и для целей налога на прибыль. Пример формулировки:

Сначала о том, как зарегистрировать универсальный документ, если компания выступает в качестве поставщика. Налоговики выделили две ситуации.

Компания составила УПД в день отгрузки товаров (передачи работ или услуг заказчику). УПД по товарам и услугам нужно зарегистрировать в книге продаж за квартал, к которому относится дата отгрузки товаров или оказания услуг в строке (1). Если универсальный документ составлен по работам, то его регистрируют на момент, когда заказчик подпишет этот документ. То есть на дату, которая стоит в строке [16]. Подробнее правила, по которым налоговики предлагают регистрировать новый универсальный документ, приведены в таблице ниже.

Таким образом, по мнению налоговиков, начислять НДС по работам нужно после приемки их заказчиком. А по услугам — не дожидаясь, когда контрагент подпишет акт. Чиновники, видимо, делают такие выводы из определений работ и услуг, которые приведены в статье 38 Налогового кодекса РФ. Согласно этой норме результаты услуг в отличие от работ не имеют материального выражения. Поэтому налоговики посчитали правильным начислять НДС сразу, как услуга оказана, то есть на дату подписания акта исполнителем. А по работам — только когда заказчик подтвердит, что принял результат.

Но вопросы могут возникнуть, если предмет договора обозначен как услуги, но по сути он ближе к работам. Например, если компания проводит сложные маркетинговые исследования, результатом которых является отчет с анализом рынка, разработанная для заказчика сбытовая политика и т. п. Причем заказчик может потребовать доработать эти документы. В этом случае логичнее начислять НДС, только когда контрагент подпишет акт.

Для этого в УПД и в договоре лучше не писать, что будут оказаны услуги. Например, в графе 1 можно указать «Разработка ценовой политики и системы скидок для заказчика». А в договоре четко прописать, что результатом работ являются разработанные компанией документы при условии, что они одобрены заказчиком, что подтверждает подписанный им универсальный передаточный документ.

Компания составила УПД раньше или позже отгрузки товаров, оказания услуг, передачи результатов работ. В этом случае считается, что компания выставила счет-фактуру на товары и услуги на дату отгрузки, указанную в строке [11]. Поэтому УПД надо зарегистрировать в книге продаж в налоговом периоде, к которому относится момент отгрузки. УПД по работам нужно зафиксировать на дату, когда этот документ подписал заказчик (строка [16] ).

Теперь о покупателе. В книге покупок компания регистрирует счет-фактуру, когда она получила этот документ от поставщика и приняла на учет поставленные товары. Поэтому ориентироваться нужно на показатель строки [16]. Его же вы зафиксируете в графе 4 книги покупок. В графе 2 укажите дату строки (1) универсального документа.

Как учесть универсальный документ при расчете налога на прибыль

Доход от реализации товаров компания учитывает на дату перехода права собственности к покупателю. В зависимости от условий договора это может быть, например, момент передачи товаров (строка [11] ) или дата, когда покупатель их получил (строка [16] ).

По услугам или работам доход нужно отразить после того, как обе стороны оформят факт приемки-сдачи, то есть на наиболее позднюю дату показателей(1). [11]. [16] .

Покупатель же определяет дату учета расходов в зависимости от их вида. Например, стоимость приобретенных товаров при расчете налога на прибыль можно списать только после того, как они будут реализованы. Поэтому налоговики указали только, что учесть расходы можно не раньше даты, указанной в строке [16]. то есть после того, как компания получила товары (работы или услуги).

Как исправить универсальный документ

Как исправлять УПД, налоговики еще не разъяснили. Конечно, неверный документ можно просто заменить на правильно составленный. Но если компания уже зафиксировала ошибочные показатели УПД в декларации или же передала его налоговикам, его надо исправлять.

В то же время есть утвержденный порядок, по которому нужно исправлять счета-фактуры и первичку (п. 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137. п. 7 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Именно его и рекомендуем придерживаться, пока нет никаких официальных разъяснений по УПД.

Корректировка универсального документа со статусом 1

Допустим, ошибку выявили в универсальном документе, который поставщик составил вместо счета-фактуры и первичного документа.

Если ошибка допущена в части счета-фактуры. Часто недочеты возникают в наименовании товаров, реквизитах поставщика и покупателя, стоимостных показателях. То есть в тех реквизитах, которые относятся к части счета-фактуры. Это строки (1)—(7) и графы 1—11 .

Значит, ориентироваться нужно на правила, которые действуют для счетов-фактур. Они четко регламентированы, а именно поставщик должен выписать новые экземпляры универсального документа. В них нужно привести правильные показатели. Кроме того, в строке (1а) надо указать дату и номер исправления (п. 7 Правил № 1137 ). При этом дата и номер счета-фактуры в строке 1 остаются прежними.

Если ошибка допущена в части первичного документа. Допустим, неточно указаны данные в графах А, Б таблицы, строках [8]—[19]. поле «Статус». Скажем, если поставщик указал в строке [8] неверную дату или номер договора с покупателем. Здесь возможны следующие варианты.

Первый: исправлять эти показатели так же, как реквизиты счета-фактуры. То есть поставщик составит два новых экземпляра УПД с верными данными. Один отдаст покупателю, другой оставит себе.

Мы считаем, что правилам бухучета это не противоречит. В Законе о бухучете сказано только, что в первичном документе нужно указывать дату исправления, а также Ф.И.О. и подписи сотрудников, составивших документ (п. 7 ст. 9 Закона № 402-ФЗ ). Дату исправления поставщик укажет в строке (1а). Также новые экземпляры универсального документа стороны заверят подписями с расшифровкой. Судьи тоже подтверждают, что компании вправе исправлять первичку, просто заменив документ на правильно оформленный (постановление ФАС Северо-Западного округа от 29 августа 2013 г. по делу № А52-4229/2012 ).

Второй вариант: можно зачеркнуть неверные данные и указать правильные, а также поставить дату исправления, Ф.И.О. и подписи сотрудников, составивших документ (письмо Минфина России от 31 марта 2009 г. № 03-07-14/38 ). Но этот вариант менее удобен, если в документе много правок: после многочисленных корректировок в сведениях легко запутаться.

Есть еще один минус. Работникам, которые заполняют универсальный документ, надо будет использовать различные правила исправления в зависимости от того, в каком реквизите допущена ошибка — относящемся к счету-фактуре или исключительно к первичке.

Корректировка универсального документа со статусом 2

УПД со статусом 2 поставщик вправе выписывать только в качестве первички. Счет-фактуру документ со статусом 2 не заменяет. Поэтому исправлять его можно теми же способами, которые мы рассматривали для первички.

То есть зачеркнуть неверные показатели и вписать правильные, поставить дату исправления, Ф.И.О. и подписи ответственных работников. Либо составить новые экземпляры универсального документа с тем же номером и датой. А в строке (1а) указать номер и дату исправления.

Корректировка в ситуации, если предоставлена скидка на уже отгруженную продукцию

Как быть, если поставщик предоставит покупателю скидку на отгруженную продукцию? Или из-за недопоставки нужно уточнить количество товаров. В этом случае исправлять счет-фактуру на отгрузку не нужно. Но покупателю надо выписать корректировочный счет-фактуру.

Получается, что корректировочные счета поставщик теперь может составлять не к отгрузочным счетам-фактурам, а к универсальным документам.

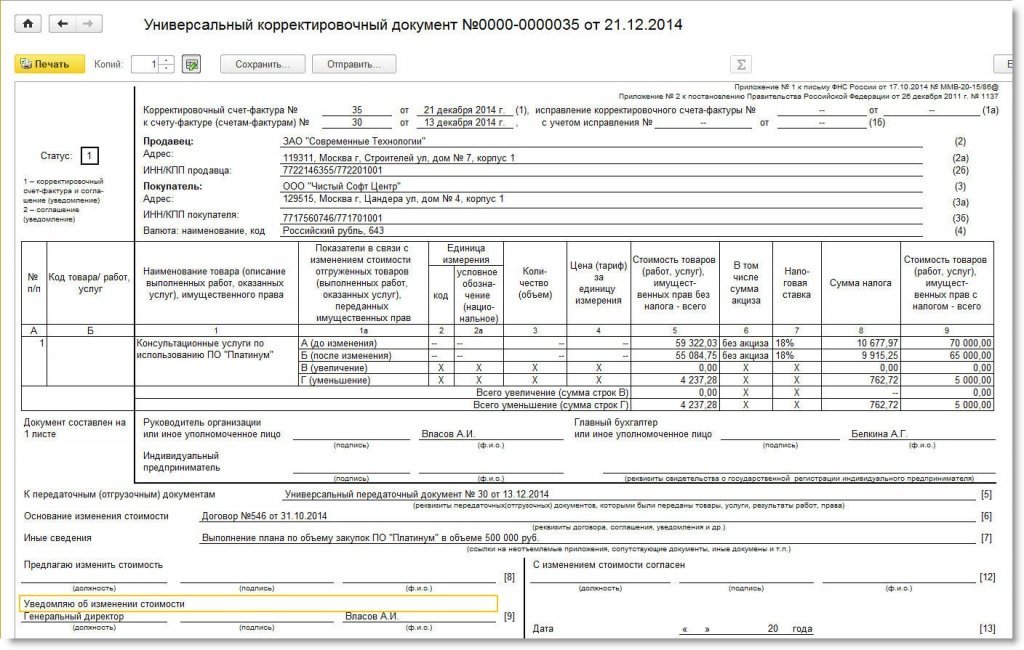

Пример:Как составить корректировочный счет-фактуру, если на отгрузку поставщик выписывал УПД

ООО «Поставщик» отгрузило покупателю товары стоимостью 236 000 руб. (включая НДС). Бухгалтер ООО выставил покупателю универсальный передаточный документ от 14 ноября 2013 г. № 715.

В декабре ООО предоставило покупателю скидку на отгруженные товары в размере 7 процентов. Поэтому бухгалтер ООО составил корректировочный счет-фактуру от 16 декабря № 750. В строке 1б он указал номер и дату универсального документа — 14 ноября 2013 года № 715. А в графе 9 строки «Всего уменьшение (сумма строк Г)» зафиксировал сумму скидки — 16 520 руб.

Добавим, что налоговики планируют разработать форму универсального корректировочного документа. Тогда его можно будет составлять вместо корректировочного счета-фактуры.

Главное, о чем важно помнить

1 Регистрировать универсальный документ в книге продаж нужно на дату отгрузки товаров, указанную в строке [11].

2 Нумерация счетов-фактур и УПД может быть единой. Порядок нумерации закрепите в учетной политике.