Категория: Бланки/Образцы

Дата публикации: Апр 30, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим необходимые предварительные действия перед составлением декларации по НДС в программе 1С 8.2 Бухгалтерия 2.0. Изучим пошагово как проверить данные в базе для корректного формирования Налоговой декларации по налогу на добавленную стоимость в 1С 8.2 .

Проверка данных для корректного формирования декларации по НДС в 1С 8.2 Шаг 1. Предварительная подготовка к составлению декларацииПеред составлением налоговой декларации за отчетный период необходимо выполнить следующие действия:

Сделать проверку правильности заполнения информации об Организации можно через Меню Предприятие > Организации.

Шаг 3. Проверка проведения в 1С 8.2 всех первичных документовЖелательно «открыжить» основные документы на поступление товаров (работ, услуг) и на реализацию в 1С 8.2.

Шаг 4. Восстановление последовательности документов в 1С 8.2Перепроведите все документы за отчетный период в 1С 8.2, воспользовавшись одним из способов перепроведения:

Перед проведением документов создайте архивную копию базы данных.

Шаг 5. Проверка состояния взаиморасчетов с контрагентамиПроверьте правильность отражения взаиморасчетов с поставщиками и покупателями в 1С 8.2. Для этого, сначала сформируйте ОСВ по счетам расчетов с поставщиками (60.01 и 60.02) и с покупателями (62.01 и 62.02). Затем сформируйте отчет Анализ субконто и проверьте взаиморасчеты в разрезе каждого контрагента, договоров и счетов расчетов.

Шаг 6. Проверка полноты регистрации счетов-фактурНеобходимо сделать проверку наличия счетов-фактур по документам поступления в 1С 8.2. Сначала сформируйте Отчет по наличию счетов-фактур. Далее, «открыжьте» оригинальные счета-фактуры с :

Этап 1. Проверка полноты выписки счетов-фактур: Счета-фактуры на авансы полученные;

Этап 2. Проверка заполнения регламентных документов по НДС: Документ Списание НДС;

Этап 3. Формирование записей книги покупок и продаж:

Шаг 8. Экспресс-проверка состояния налогового учета по НДСЗапустите Экспресс-проверку состояния учета в 1С в части проверки Книги покупок и Книги продаж. Исправьте выявленные ошибки.

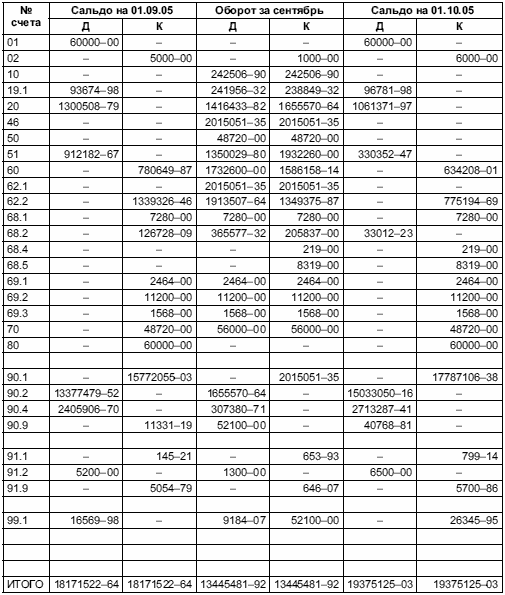

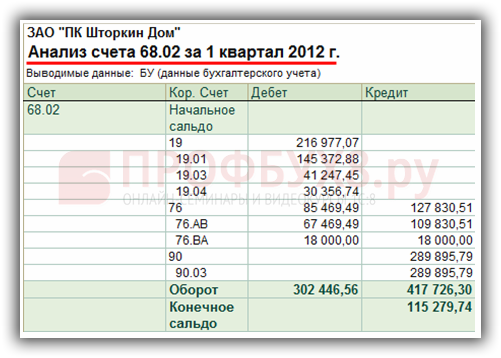

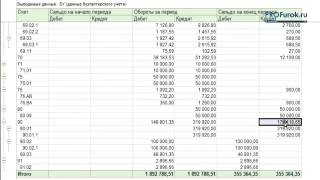

Шаг 9. Осуществите арифметическую проверку расчета НДС и сверку БУ и НУЖелательно проверить арифметический расчет НДС, в соответствии со ставками. Это можно сделать, заполнив «внутреннюю» таблицу на основании Оборотно-сальдовой ведомости и сверив в ней данные с Анализом счета 68.02 «Налог на добавленную стоимость»:

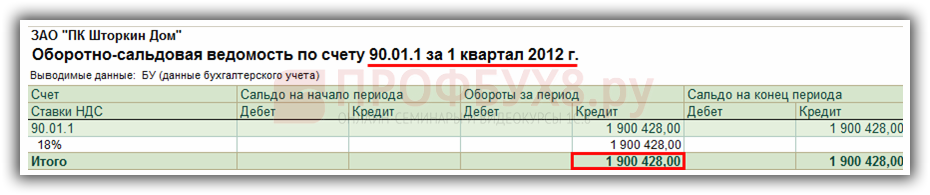

Сформируйте отчет Оборотно-сальдовую ведомость по счетам 90.01.1, определите налоговую базу в разрезе налоговых ставок:

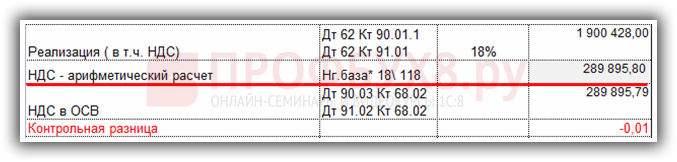

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 90.03 Кт 68.02, Дт 91.02 Кт 68.02. Проверим данные по нашему примеру:

Данные можно внести для сравнения во «внутренний» файл:

Сформируйте отчет Анализ счета по счетам 62.02 и 62.32, определите налоговую базу для исчисления НДС по авансам полученным. Как правило, этой базой является кредитовый оборот этих счетов:

Сосчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 76.АВ Кт 68.02. Проверим данные по нашему примеру:

Данные можно внести для сравнения во «внутренний» файл:

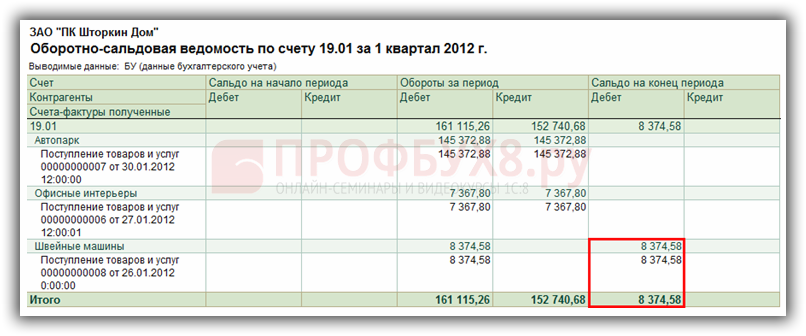

Сформируйте в 1С 8.2 отчет Оборотно-сальдовую ведомость по субсчетам к счету 19, определите особенности включения в книгу покупок по счетам-фактурам полученным. Например, по ОС, не введнным в эксплуатацию «входной» НДС должен числиться на остатке на конец налогового периода:

Данные можно внести для сравнения во «внутренний» файл:

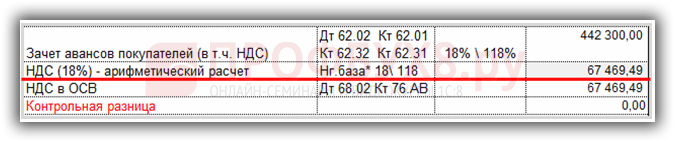

Сформируйте отчет Анализ счета по счетам 62.02 и 62.32, определите сумму авансов зачтенных для расчета НДС подлежащего вычету. Как правило, этой базой является дебетовый оборот этих счетов:

Сосчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 68.02 Кт 76.АВ. Проверим данные из нашего примера:

Данные можно внести для сравнения во «внутренний» файл:

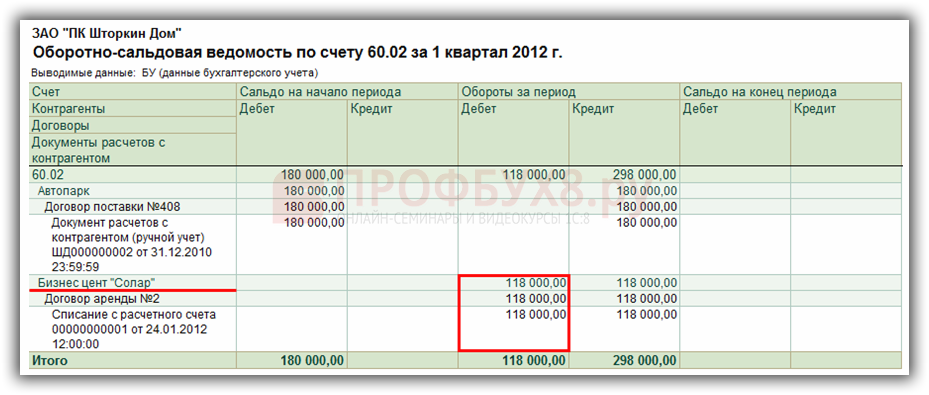

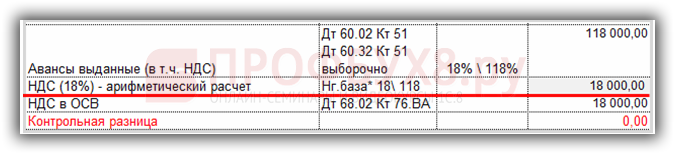

Для определения суммы авансов, по которым можно принять НДС к вычету можно воспользоваться Оборотно-сальдовой ведомостью по счетам 60.02 и 60.32. из нее быстрее можно выбрать суммы авансов, выданных поставщикам (обороты по дебету счетов):

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 68.02 Кт 76.ВА. Проверим данные из примера:

Данные можно внести для сравнения во «внутренний» файл:

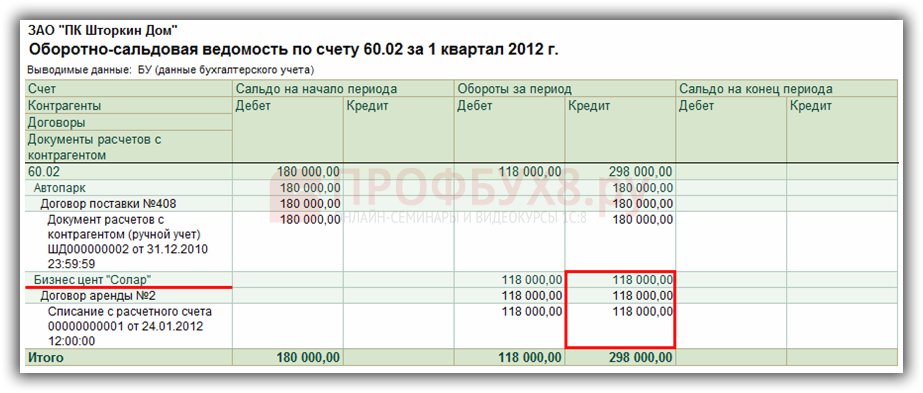

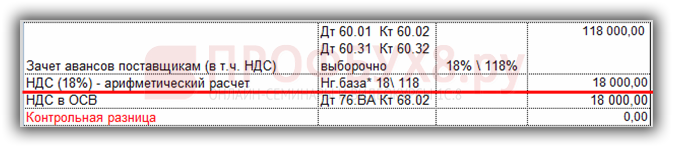

Для определения суммы авансов, по которым необходимо восстановить НДС к уплате можно воспользоваться Оборотно-сальдовой ведомостью по счетам 60.02 и 60.32. из нее быстрее можно выбрать суммы зачтенных авансов, выданных поставщикам (обороты по кредиту счетов):

Посчитайте НДС, исходя из ставки, он должен соответствовать своду проводок Дт 76.ВА Кт 68.02. Проверим из примера:

Данные можно внести для сравнения во «внутренний» файл:

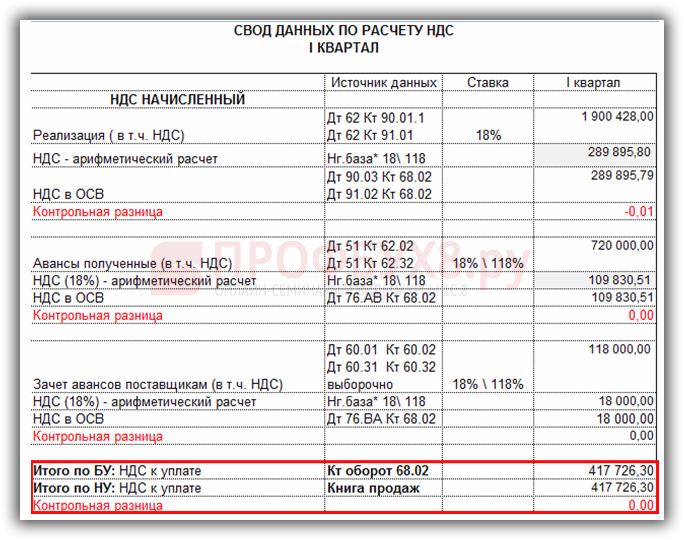

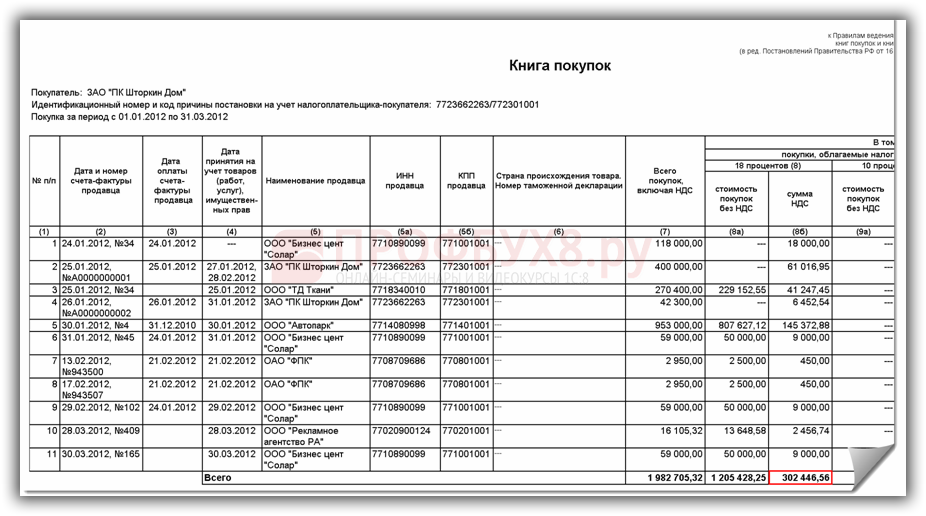

Данные по расчету Начисленного НДС можно представить в таблице:

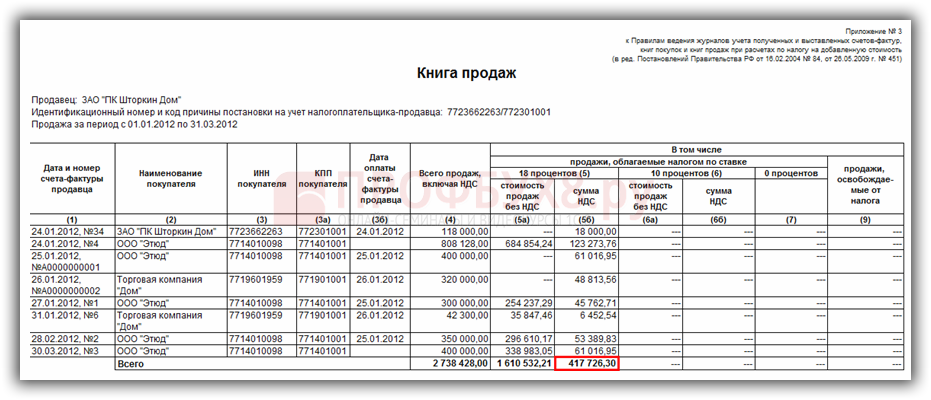

Данные по расчету Начисленного НДС необходимо сравнить с Книгой продаж:

Сверим данные из примера:

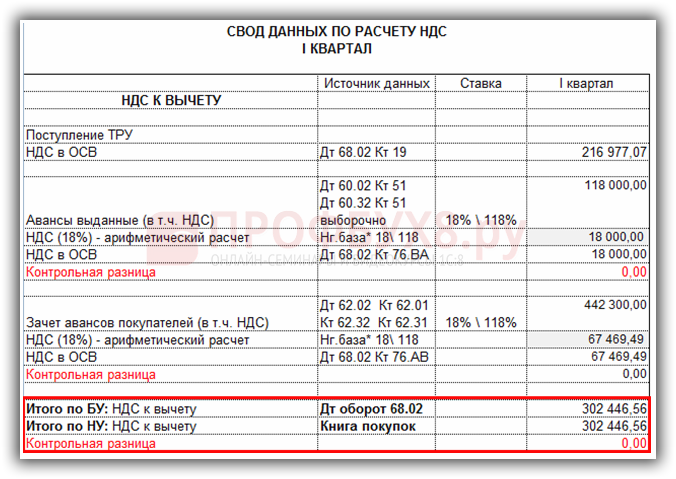

Данные по расчету НДСк вычету можно представить в таблице:

Данные по расчету НДСк вычету можно сравнить с Книгой покупок:

Сравним данные из примера:

Расчет НДС к уплате или возмещению производится как разница между НДС начисленным и НДС к вычету: НДС = 417 726,30 – 302 446,56 = 115 279,74 руб. Проверка по нашему примеру:

Сверьте данные с отчетом Анализ состояния налогового учета по НДС:

Как проверить правильность заполнения декларации по НДС и осуществить контрольную проверку данных декларации . в том числе как сделать проверку НДС, начисленного к уплате и НДС, рассчитанного к уменьшению читайте в наших статьях.

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Ника Ученик (5), на голосовании 4 года назад

Когда в конце квартала мы распечатываем оборотку по счетам, мы как правило должны прилагать необходимые документы подтверждающие цифры, а вот если нет некоторых документов, на пример по счёту 60 не хватает, это как-то может наказываться при проверке?

Голосование за лучший ответ

Светлана Угарова Просветленный (31726) 4 года назад

Я ОСВ распечатываю по необходимости. А вот если при проверке у вас не будет документов, но при этом суммы проходят по бухучету и налоговому учету, то налоговики уберут из расходов эти суммы, НДС то же и доначислят налоги, а потом пени.

Людмила Дмитриевна Просветленный (37290) 4 года назад

К оборотно сальдовой ведомости никаких документов прикладывать не следует. Она идет сама по себе. Вы же свои документы сшиваете по признакам: Касса, Р\Счет, Поставщики ТМЦ, услуги, учет ОС, Подотчетные лица. Книга покупок и документы к ним, продажи и документы к ним.

Сводная Оборотная ведомость имеет два назначения.

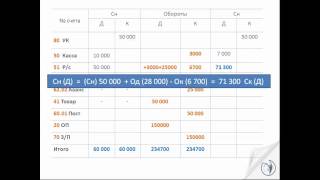

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

Что касается того, что нет документов, то это уже на вашей совести. Надо искать, писать справки, объяснения.

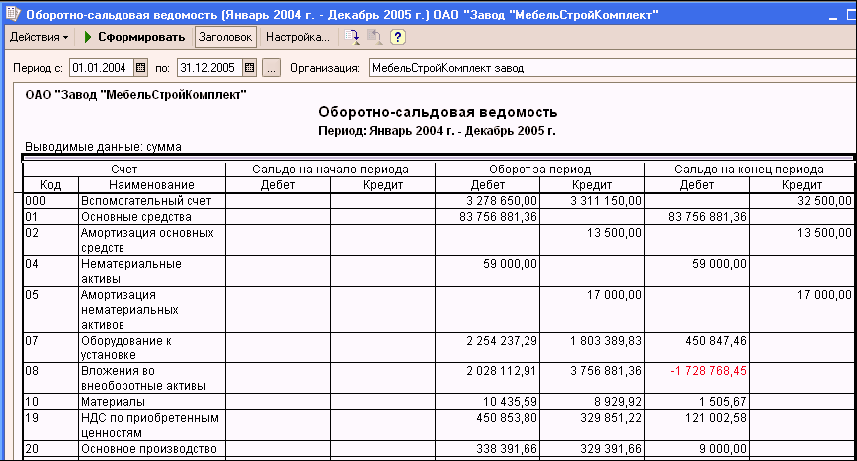

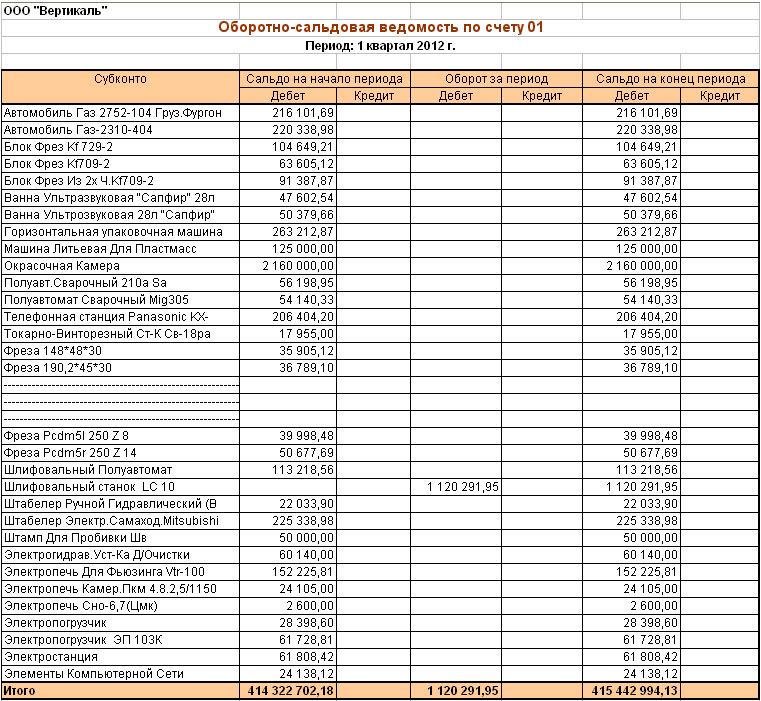

Оборотно-сальдовая ведомость по счету 10 бланк

Sheet1 1. ВЕДОМОСТЬ. 2. оборотно-сальдовая по счету: 10.8. 3. Материалы. 4. за 20__ г 5. Субконто. Сальдо на начало периода. Обороты за период.

Sheet1 1. ВЕДОМОСТЬ. 2. оборотно-сальдовая по счету: 10.8. 3. Материалы. 4. за 20__ г 5. Субконто. Сальдо на начало периода. Обороты за период.

ТСЖ "Березовая роща" Оборотно-сальдовая ведомость по счету: 60.1 Контрагенты; Договоры за 2012 г. ТСЖ "Березовая роща" Единица измерения: рубль (код по ОКЕИ 383) Субконто Сальдо на начало периода Дебет Договор №479 от 15.10.2007г.

Показать код для вставки

Добавил: gomelasup ( Все фотографии пользователя)

В программе 1с Предприятие 8.2 формируется отчёт - оборотно-сальдовая ведомость по счёту - причём если кредитовая сумма идёт в текущем периоде то она пишется в колонке кредит, если же сменить период и эта сумма пойдёт в начало периода то она пишется с минусом и в столбце Дебет. Подскажите как можно сформировать эту ведомость что бы кредит был в колонке кредита независимо от того на начало периода или за текущий период.

4. Оборотно-сальдовая ведомость по счету. 69. 5. за период. 2 кв. 2003. 7. Счет. Сальдо на начало периода. 10. 69.2. Страхование от травматизма.

Видимо, так же, как и в семерке, это определяется типом счета. Если счет активный, то какое бы ни было сальдо, остаток будет отображаться по дебету счета. Тот вариант, что Вам нужен, будет только у активно-пассивного счета. Редактируем отчет Оборотно-сальдовая ведомость по счету. Я. rassini. 08.10.08 - 14:03. прямо в печатной форме и посмотреть делов ровно на 124 секунды, причем 85 из них - открыть МД и найти ОСВ по счету.

Редактируем отчет Оборотно-сальдовая ведомость по счету. Я. rassini. 08.10.08 - 14:03. прямо в печатной форме и посмотреть делов ровно на 124 секунды, причем 85 из них - открыть МД и найти ОСВ по счету.

Отмена Отправить. [Прочее] Оборотно-сальдовая ведомость по счетам 60 и 62. читатель. офлайн. Дата регистрации: 10.04.2008 Сообщений: Пост №1.

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости. Цитировать. 0 #10 S AR 02.05.2015 17:05.

cveta 12.07.2013 Добрый день.У меня не сходится оборотно-сальдовая ведомость по счету 10.01 по Магниту У меня Сальдо начальное 25084,74. 185 шт (но средняя себестоимость сходится).

Посмотреть вложение 17083 В том то все и дело что для 10 счета есть только отбор, а нет группировки. 7.7 Оборотно-сальдовая ведомость по счету 41.1.26 декабря 2013

Посмотреть вложение 17083 В том то все и дело что для 10 счета есть только отбор, а нет группировки. 7.7 Оборотно-сальдовая ведомость по счету 41.1.26 декабря 2013

Оборотно-сальдовая ведомость за 1 Полугодие 2012 г. Счет Наименование 10 Материалы 10.6 Прочие материалы 19 НДС по приобр. ценностям 19.3 НДС по приобретенным МПЗ 26 Общехозяйственные расходы 41 Товары

Аналитический учет по счету 10 "Материалы" в программе 1С 8 ведется: - по номенклатуре - по складам. отчет.Оборотно-сальдовая ведомость (ОСВ) в разрезе аналитики по сч.10 материалы.

Аналитический учет по счету 10 "Материалы" в программе 1С 8 ведется: - по номенклатуре - по складам. отчет.Оборотно-сальдовая ведомость (ОСВ) в разрезе аналитики по сч.10 материалы.

Четверг, 02.07.2015, 10:24 Приветствую Вас Гость | RSS. 16.Оборотно - сальдовая ведомость. В оборотной ведомости записываются все Сальдо и обороты по каждому счету, по которому производится расчеты.

10.04.2012, 09:45 Оборотно-сальдовая ведомость по счету. #5. Организация по которой учет ведется точно одна или несколько?

10.04.2012, 09:45 Оборотно-сальдовая ведомость по счету. #5. Организация по которой учет ведется точно одна или несколько?

^ Оборотно-сальдовая ведомость по счету: 10. Материалы. за 1 Квартал 2004 г. ^ Оборотно-сальдовая ведомость по счету: 20. Виды номенклатуры; Затраты на производство; Подразделения.

Подскажите пожалуйстапочему в оборотно-сальдовой ведомости по счету 1210 сальдо на конец периода красным? Заголовок сообщения: Re: Оборотно-сальдовая ведомость по счету 1210. Добавлено: 04 янв 2013, 10:10.

Подскажите пожалуйстапочему в оборотно-сальдовой ведомости по счету 1210 сальдо на конец периода красным? Заголовок сообщения: Re: Оборотно-сальдовая ведомость по счету 1210. Добавлено: 04 янв 2013, 10:10.

оборотно-сальдовая ведомость по счету Дт 62.01 кт 62.02 задолженность контрагентов оборотно сальдовая ведомость по счету 10 не формируется по складам 1с 8.3, как в осв в 8.2 отражается 76 ав.

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. Так, например, если по счету 10.1 "Сырье и материалы" ведется аналитический учет по видам материалов и местам хранения, то

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. Так, например, если по счету 10.1 "Сырье и материалы" ведется аналитический учет по видам материалов и местам хранения, то

Данные по счету 41 получают суммированием соответствующих данных по субсчетам 41.10 и 41.18. Расчеты см. в разд. Шаг 8. Составляем сводную таблицу остатков и оборотов по счетам — оборотно-сальдовую ведомость.

Заполните оборотно-сальдовую ведомость по счету 71. 9 января 2014

Заполните оборотно-сальдовую ведомость по счету 71. 9 января 2014

Настройка 10.02.09, 0:01 Для примера сформируем оборотно - сальдовую ведомость по счету 631 "Расчеты с отечественными Причем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам

Оборотно-сальдовой ведомости по синтетическим счетам. Дата добавления: 2014-01-20; просмотров: 100; лекция была полезна: 1 студентам(у); не полезна Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами.

Оборотно-сальдовой ведомости по синтетическим счетам. Дата добавления: 2014-01-20; просмотров: 100; лекция была полезна: 1 студентам(у); не полезна Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами.

Тогда при расчете конечного сальдо текущего месяца эти 10 000 нужно добавить к месячным оборотам. В нашем примере таких счетов четыре: 51, 60, 62 и 68. Построенная для них за месяц оборотно-сальдовая ведомость будет выглядеть так

Оборотно – сальдовая ведомость по счетам аналитического учета к счету 10 «Материалы» за апрель 200Х г. Задание 3. Определение финансового результата на счетах бухгалтерского учета.

Оборотно – сальдовая ведомость по счетам аналитического учета к счету 10 «Материалы» за апрель 200Х г. Задание 3. Определение финансового результата на счетах бухгалтерского учета.

Оборотно-сальдовая ведомость по синтетическим счетам. Код счета Наименование счета Сальдо на начало периода (указать 05 Амортизация нематериальных активов. 08 Вложения во внеоборотные активы. 10 Материалы. 20 Основное производство.

Оборотно-сальдовая ведомость по синтетическим счетам. Код счета. 9.Как рассчитать сальдо в конце месяца на пассивном счете? 10. Какие счета являются активно-пассивными (дать определение и перечислить)?

Выходит небольшое меню с перечнем отчетов, которые можно сформировать, например, оборотно-сальдовую ведомость по счету, карточку или анализ счета. Мой инфобизнес (10).

1. Для анализа затрат на приобретение материальных запасов была сформирована оборотно-сальдовая ведомость по счету 10 «Материалы» за 2011 год. Данный отчет проиллюстрирован в таблице 1.

1. Для анализа затрат на приобретение материальных запасов была сформирована оборотно-сальдовая ведомость по счету 10 «Материалы» за 2011 год. Данный отчет проиллюстрирован в таблице 1.

Итак, оборотно-сальдовая ведомость — одна из наиболее распространенных форм документации в бухгалтерском деле. Средства, вносимые в о-с ведомость, регистрируются по множеству категорий, таких как материалы (дебет 10 счета учета)

Внешний отчет ОСВ10 позволяет получить оборотно-сальдовую ведомость по счету 10 и его субсчетам не только в общем суммовом, но и суммовом и количественном выражении по каждому материалу.

Внешний отчет ОСВ10 позволяет получить оборотно-сальдовую ведомость по счету 10 и его субсчетам не только в общем суммовом, но и суммовом и количественном выражении по каждому материалу.

Оборотно-сальдовая ведомость – это один из основных документов в бухгалтерии. Из оборотно-сальдовой ведомости формируют бухгалтерский баланс по форме 1 с помощью обращения к соответствующим сальдо по счетам.

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Оборотно-сальдовая ведомость – это один из основных документов в бухгалтерской отчетности. Собственно из данных, содержащихся в этом документе, и составляется баланс предприятия. Ведомость информирует об остатках по счетам

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному счету учета безналичных денежных средств.

Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, бухгалтерский счет, для которого необходимо сформировать оборотно- сальдовую ведомость, и нажать на кнопку. По умол- чанию данные в отчете приводятся с детализацией по каждому открытому на счете аналитическому разрезу. В приведенном примере (рис. 1-110) регистр составлен по счету 51 «Расчетные счета», на котором в соответствии с настройками плана счетов ведется учет в разрезе расчетных счетов и видов движений денежных средств. Для второго субконто в настройках установлен признак Только обороты, поэтому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто. Соответственно, этих данных нет и в отчете.

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

Рис. 1-110. Оборотно-сальдовая ведомость по счету 51

Анализ счета

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета безналичных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты —> Анализ счета) следует указать период составления регистра, бухгалтерский счет учета безналичных денежных средств, для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку. По умолчанию данные в отчете приводятся без детализации данных по корреспондирующим субсчетам, значениям субконто и т.д.

(рис. 1-111).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

Рис. 1-111. Анализ счета 51 без детализации данных

На вкладке Общие указывается (рис. 1-112):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондирующим счетам;

признак вывода данных в иностранной валюте (доступен для счетов 52 «Валютные счета», 55.21 «Аккредитивы (в валюте)» и др. т.е. счетов с признаком поддержки валютного учета).

ф Настройка X 1 ¦ Общие j Легализация счета Легализация кор счетов Отбор Счет: |51 М Период с: (01022008 ;1Л| по: <29 02 2008 |п 0 реализация [ Б елая акация Показывать обороты Период: |За период )Ў( Е'По субсчетам и субконто корр счетов* Выводить данные О Развернутое сальдо Данные по валютам L. Данные по количеству 1 QIC Закрыть ;. j

Рис. 1-112. Настройка отчета Анализ счета 51. Вкладка Общие

По умолчанию обороты показываются за период в целом. В реквизите Период можно установить режим дополнительной группировки про-межуточных итогов: по дням, по неделям, по месяцам и т.д.

Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.

Правила детализации данных для анализируемого счета задаются на вкладке Детализация счета.

Если в этом есть необходимость, на вкладке Отбор можно установить критерии, которым должны удовлетворять включаемые в отчет данные аналитического учета по анализируемому счету.

Рис. 1-113. Анализ счета 51 с детализацией по субсчетам корреспондирующих счетов

На рис. 1-113 представлен пример отчета Анализ счета 51 с детализацией данных по субсчетам корреспондирующих счетов.