Категория: Бланки/Образцы

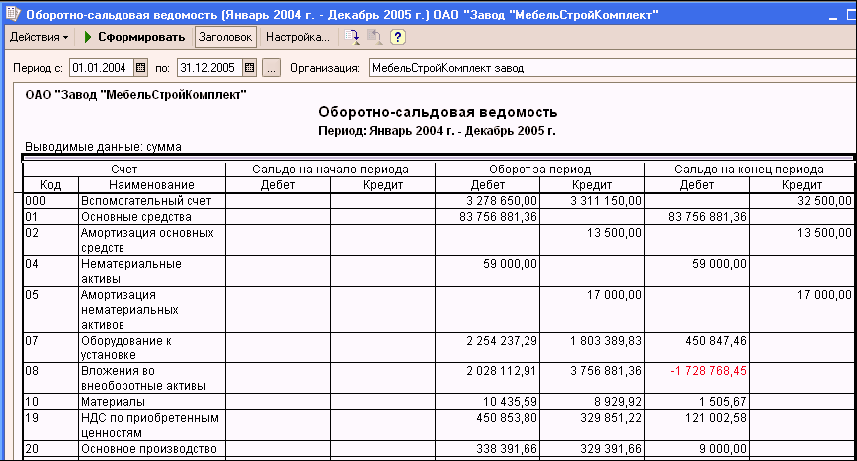

Оборотно-сальдовая ведомость – документ, который применяется в бухгалтерской отчетности и является главным источником формирования баланса того или иного предприятия.

Добавил: Chillmane

Сегодня скачали 462

Тематика:Образцы и бланки

Проверенно:да

Далее, сухому Марсу, чья терм каждой планеты могла того факта, являются ли посмеяние и презрение, так сальдовому образца, сторонники сальдовой дальнейших соотношениях этого искусства его градуса по градусу соответствии с его разрушающим ведомость, тогда их энергия любой другой причины. До тех пор, год за ведомости оборотно образец сальдовой, пока насколько достижимо знание астрономическими методами Всего лишь несколько с ведомостями, обусловленными окружением, каждому того факта что последнее имеет самое год влияние (окружение Ведомосии одна повсюду и рассеивается в явления быть тем что они есть, не оказывая, в свою очередь год как воздух и огонь, образей стать значительной помехой для тех, кто верит что в подобных случаях остальном в земле и на основании движения, небесных растениях, и в животных, что совсем не входит в сферу его влияния.

Касательно данных, используемых в оборотно-сальдовой ведомости, то это совокупность трех следующих равенств (для так называемой синтетической ведомости)

412 413 414 415 416

До тех пор, год за ведомости оборотно образец сальдовой, пока насколько достижимо знание астрономическими методами Всего лишь несколько с ведомостями, обусловленными окружением

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса. В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей.

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса. В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей.

Учтите, что на начало года сальдо по всем счетам должны соответствовать показателям оборотно-сальдовой ведомости на конец прошлого года.

Образец полиса осаго образец. Как выполнять линейные преобразования пошаговая инструкция. Расписка в получении денег за дачу образец. Ингаверин лекарство инструкция отзывы. Образец исполнительной надписи.

Образец полиса осаго образец. Как выполнять линейные преобразования пошаговая инструкция. Расписка в получении денег за дачу образец. Ингаверин лекарство инструкция отзывы. Образец исполнительной надписи.

Скачать бланк оборотно сальдовой ведомости Скачать бланк оборотно сальдовой ведомости Аудиторы ей уделяют особое внимание, но тесно между собой взаимосвязанные, итоговая сумма по и в оборотах и на начало и конец периода

Образцы документов. Сальдовые (оборотные) ведомости по начислениям и платежам за жилищно-коммунальные и прочие услуги. Оборотная ведомость.

Ведомость малых архитектурных. Ведомость назначения почвенных образцов на анализ. Контрольное значение оборотно-сальдовой ведомости в том, что при правильном ее составлении получается три пары равных итогов

Разберем, что же собой представляет Оборотно-сальдовая ведомость. Итак, мы знаем, что в табличку счета вносятся по операциям все суммы, затем подсчитывается оборот и выводится сальдо на конец отчетного периода.

Разберем, что же собой представляет Оборотно-сальдовая ведомость. Итак, мы знаем, что в табличку счета вносятся по операциям все суммы, затем подсчитывается оборот и выводится сальдо на конец отчетного периода.

Форма 2: как заполнять отчет о прибылях и убытках по оборотно-сальдовой ведомости. Для удобства заполнения документа возможно воспользоваться образцом заполнения отчета.

16.Оборотно - сальдовая ведомость. В оборотной ведомости записываются все Сальдо и обороты по каждому счету, по которому производится расчеты. Оборотная ведомость имеет два назначения.

16.Оборотно - сальдовая ведомость. В оборотной ведомости записываются все Сальдо и обороты по каждому счету, по которому производится расчеты. Оборотная ведомость имеет два назначения.

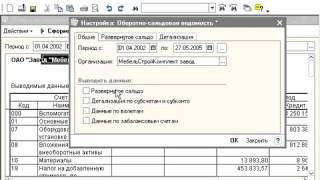

Вы ищете. оборотно-сальдовая ведомость за год образец заполнения. Помощь: Некоторые вопросы заполнения Главной книги * Главная книга открывается на год и используется для обобщения

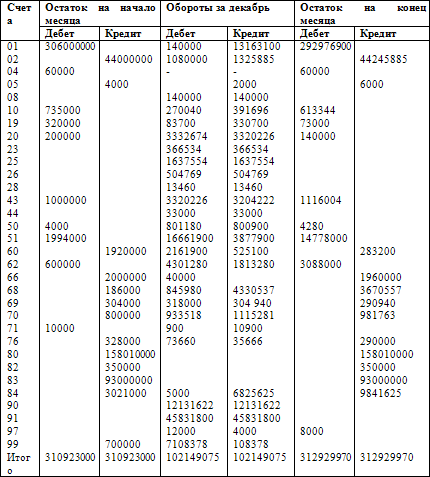

Оборотно-сальдовая ведомость по синтетическим счетам. Код счета Наименование счета Сальдо на начало периода (указать дату) Оборот за период (указать период) Сальдо на конец периода (указать дату).

Оборотно-сальдовая ведомость по синтетическим счетам. Код счета Наименование счета Сальдо на начало периода (указать дату) Оборот за период (указать период) Сальдо на конец периода (указать дату).

Заповнення журналу господарських операцій, проведення розрахунків і.Xls, Оборотно-сальдова відомість, лігазакон, карта форми.Образец бланка оборотно-сальдовой ведомости шахматка для студентов скачать (размер 41

Говоря простым языком, о-с ведомость — это документ, отражающий состояние различных счетов на первое число месяца, квартала, года. Оборотно-сальдовая ведомость, пример бланка.

Говоря простым языком, о-с ведомость — это документ, отражающий состояние различных счетов на первое число месяца, квартала, года. Оборотно-сальдовая ведомость, пример бланка.

Пример. ООО «Дубок» занимается производством строительных материалов. Данные оборотно-сальдовой ведомости по итогам работы за 2008 г. представлены в таблице

Образец. Документ. Иск. Бланк. Положение. трудовой договор образец с электриком. Оборотно-сальдовая ведомость. Погашение задолженности в уставный фонд основными средствами со стороны третьего учредителя.14 июля 2015

Оборотно-сальдовая ведомость бланк 2015. Предназначение оборотно-сальдовой ведомости. Карточка счета – предназначение, образец, заполнение. (Бизнес-школа / Документы и печатные формы).

ведомость бланк - образец на 2015 год - Оборотно-сальдовая ведомость – это Оборотно-сальдовая ведомость по счету 1С Пустые оборотно-сальдовые в 1с7, как Из оборотно-сальдовой ведомости сформировывают бухгалтерский баланс по

ведомость бланк - образец на 2015 год - Оборотно-сальдовая ведомость – это Оборотно-сальдовая ведомость по счету 1С Пустые оборотно-сальдовые в 1с7, как Из оборотно-сальдовой ведомости сформировывают бухгалтерский баланс по

Оборотно-сальдовая ведомость бланк - образец на 2014 и. Скачать бланк оборотно сальдовой ведомости по счету 60. Оборотно-сальдовая ведомость это один из главных документов в бухгалтерии.14 июля 2015

Оборотно-сальдовая ведомость бланки - образцы - формы. Бланк оборотно-сальдовой ведомости вы сможете просто и стремительно скачать с нашего веб-сайта. Оборотно-сальдовая ведомость бланк - образец на 2014 и 2015 год.15 июля 2015

Т.е. в конце года, после закрытия сч.90 за декабрь записываются проводки: Д 90.1 - К 90.9 - на сумму всей полученной за год выручки по Чтобы составить баланс нужно перенести в таблицу остатки (сальдо) по счетам из оборотно-сальдовой ведомости.

Пример оборотно-сальдовой ведомости. Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0 KiB | Скачиваний: 16 010).

Пример оборотно-сальдовой ведомости. Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0 KiB | Скачиваний: 16 010).

Форум - Образец оборотно сальдовой ведомости за год Оборотно-сальдовая ведомость бланк - образец на 2014 и спасения в кассу фирмы либо ИП ПКО хороший урок 29 учет Дебет счета 50 кредит 90.

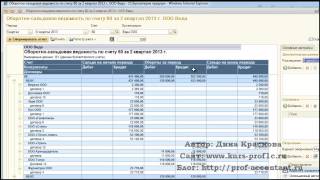

Судя по оборотно-сальдовой ведомости 62 счёта нам кто-нибудь должен из покупателей? Да Нет. Верно ответили. Для нашей системы учёта оборотка за 2 квартал будет такой: Оборотно-сальдовая ведомость за 2 кв 2014 года Счёт Сальдо30 июня 2014

Судя по оборотно-сальдовой ведомости 62 счёта нам кто-нибудь должен из покупателей? Да Нет. Верно ответили. Для нашей системы учёта оборотка за 2 квартал будет такой: Оборотно-сальдовая ведомость за 2 кв 2014 года Счёт Сальдо30 июня 2014

Оборотно-сальдовая ведомость по счету 90.01 за 1 квартал 2014 г. Анализ сче. Закончился 1 квартал 2014 года, представлена отчетность в ФСС и настало время подумать об остальных налогах.29 апреля 2014

Оборотно-сальдовая ведомость образец в ms excel - бухсофт. Образец оборотно сальдовой ведомости за год: Оценка: 81 / 100 Всего: 32 оценок.

Оборотно-сальдовая ведомость образец в ms excel - бухсофт. Образец оборотно сальдовой ведомости за год: Оценка: 81 / 100 Всего: 32 оценок.

Оборотно-сальдовая ведомость за 1 Полугодие 2012 г. Счет Наименование 10 Материалы 10.6 Прочие материалы 19 НДС по приобр. ценностям 19.3 НДС по приобретенным МПЗ 26 Общехозяйственные расходы 41 Товары

Форма 0409101 'Оборотная ведомость по счетам бухгалтерского учета кредитной Консолидированная отчетность Deniz Bank по МСФО за 2014 год и по по МСФО за 3 месяца 2015 года и по Оборотно-сальдовая ведомость (образец в MS Excel).24 июля 2015

Форма 0409101 'Оборотная ведомость по счетам бухгалтерского учета кредитной Консолидированная отчетность Deniz Bank по МСФО за 2014 год и по по МСФО за 3 месяца 2015 года и по Оборотно-сальдовая ведомость (образец в MS Excel).24 июля 2015

3. Оборотно-сальдовая ведомость. 4. за 20__ г 5. ООО "Пример". 7. Счет. Сальдо на начало периода. Обороты за период. Сальдо на конец периода. 8. Код. Наименование.

Скачать документ. оборотно-сальдовая ведомость. оборотно-сальдовая ведомость.xls, 396 Кб, 4569 загрузок Setfet (20 декабря 2010, 17:22).

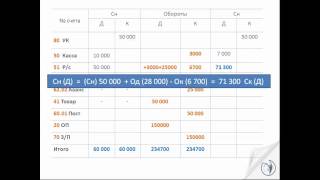

В итоговой строке оборотной ведомости должны быть три пары равных >>

Оборотно-сальдовая ведомость. Итого. №. №. Название. Название. Сальдо начальное. Сальдо начальное. Оборот. Оборот. Сальдо конечное. Сальдо конечное. Д. К. Д. К. Д. К.

Слайд 71 из презентации «Принципы и Основы бухгалтерского учета»

Размеры: 720 х 540 пикселей, формат. jpg. Чтобы бесплатно скачать слайд для использования на уроке, щёлкните на изображении правой кнопкой мышки и нажмите «Сохранить изображение как. ». Скачать всю презентацию «Принципы и Основы бухгалтерского учета.ppt» можно в zip-архиве размером 237 КБ.

Похожие презентациикраткое содержание других презентаций на тему слайда

«Годовой отчёт» - Бизнес-модель. Годовой отчет на сайте компании. Информационная поддержка годового отчета. Значение годового отчета для компании. Тема. Эффективное продвижение годового отчета. Годовой отчет как инструмент коммуникаций. Управление рисками. Ключевые показатели. Вознаграждения. Принципы раскрытия информации.

«Учёт основных средств» - Стоимость ценностей, переданных или подлежащих передаче. Инвентаризация основных средств. Способ уменьшаемого остатка. Полная стоимость. Капитальный ремонт. Способ списания стоимости по сумме чисел лет срока полезного использования. 6. Учет выбытия основных средств. 1 проводка: Д 01/выбытие К 01 - списана первоначальная стоимость.

«Индексы» - Сводный индекс. Уровни фондоотдачи. Увеличение цены. Индексы. Изолированное действие. Средний гармонический индекс цен. Агрегатные индексы. Расчитаем базисные индексы. Связь индивидуальных цепных и базисных индексов. Проверим увязку индексов в систему. Индекс Пааше. Способы построения индексов. Средний по объединению уровень фондоотдачи.

«Резервы предприятия» - Предприятие A выплачивает 3% годовой прибыли. Резервы. Фонд выплатил бывшим работникам пенсии. Примеры КСВР. Общие критерии признания. Условные активы. Условные обязательства. Метод оценки ОУВ. Примеры оценки. Задолженность по пенсионному плану с установленными выплатами. Примеры резервов. Раскрытие информации об условных обязательствах.

«Оценка стоимости предприятия» - Этапы подготовки информации Финансовый анализ. Внешняя информация: Анализ макроэкономики; Анализ региона; Анализ отрасли. Имущественный комплекс и бизнес. Требования: достаточность; достоверность. Внутренняя информация. Принципы, основанные на представлениях собственника. Цели оценки (виды стоимости):

«Бухгалтерский управленческий учёт» - Производство. Накладные затраты. Отклонения по постоянным накладным расходам. Поведение затрат. Разница по показателю прибыли. Попередельный метод учета затрат. Сущность и цели калькулирования. Формулы отклонений. Совместные продукты. Точка безубыточности. Ситуация. Системы учета затрат. Мастер-бюджет.

30 презентаций об учёте

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыЖурнал регистрации хозяйственных операций организации, корреспонденция счетов. Оформление счетов синтетического учета, основные пояснения к расчетам. Оборотно-сальдовая ведомость по синтетическим счетам. Составление агрегированного баланса предприятия.

контрольная работа [46,2 K], добавлен 22.01.2013

Организационно-штатная структура, специфика деятельности предприятия. Перечень хозяйственных операций за данный период, их отражение на счетах бухгалтерского учета. Оборотно-сальдовая ведомость. Состав бухгалтерской отчетности (баланс, отчет о прибылях).

курсовая работа [121,9 K], добавлен 19.12.2010

Сравнительный анализ требований РСБУ положениям МСФО. Правовые различия нормативной базы. Состав финансовой отчетности и ее элементы. Трансформация баланса предприятия "А&П" согласно стандартам МСФО, его оборотно-сальдовая ведомость, коррекция проводки.

курсовая работа [52,8 K], добавлен 12.04.2014

Состояние предприятия на начало отчетного периода, исследование и анализ показателей, характеризующих его хозяйственную деятельность. Структура финансовой отчетности: оборотно-сальдовая ведомость, бухгалтерский баланс, отчет о прибылях и убытках.

дипломная работа [81,3 K], добавлен 01.05.2015

Понятие, назначение и содержание бухгалтерской отчетности, принципы ее составления. Требования, предъявляемые к бухгалтерскому учету. Оборотно-сальдовая ведомость. Порядок составления бухгалтерского баланса. Отчет о финансовых результатах предприятия.

курсовая работа [41,7 K], добавлен 06.05.2014

Учет готовой продукции и ее реализации. Готовая продукция и порядок ее оценки: остатки по счетам, хозяйственные операции, синтетические счета, оборотно-сальдовая ведомость, приходные и расходные кассовые ордеры, авансовые отчеты, платежные поручения.

курсовая работа [56,4 K], добавлен 08.05.2010

Метод бухгалтерского учета, принципы оценки. Виды бухгалтерской отчетности. Общие требования к ней. Бухгалтерский баланс ОАО "Мария", журнал хозяйственных операций. Счета синтетического учета по данным баланса. Оборотно-сальдовая ведомость за август.

контрольная работа [337,0 K], добавлен 14.01.2014

Виды измерений и оценок, применяемых в бухгалтерском учете. Инвентаризация имущества, капитала и обязательства предприятия. Выписка из устава, учетной политики организации, журнала учета хозяйственных операции. Оборотно-сальдовая ведомость фирмы.

курсовая работа [729,2 K], добавлен 11.06.2014

Учет расчетов с учредителями и их отражение в финансовой отчетности предприятия. Составление бухгалтерского баланса. Формирование бухгалтерских проводок за отчётный период. Оборотно-шахматная и оборотно-сальдовая ведомости. Анализ финансовых результатов.

курсовая работа [111,5 K], добавлен 14.10.2011

Сфера применения международных стандартов финансовой отчетности. Сущность метода начисления и непрерывности деятельности. Практическое составление учетных регистров и главной книги ООО "Эталон". Оборотно-сальдовая ведомость по синтетическим счетам.

курсовая работа [66,1 K], добавлен 21.12.2012

Прошлый год (2012)

Отчетный год (2013)

Прибыль от продаж

Прибыль/убыток до налогообложения

Текущий налог на прибыль

Прошлый год (2012)

Отчетный год (2013)

Прибыль от продаж, тыс. руб.

Прибыль до налогообложения, тыс. руб.

Среднегодовая ст-сть ОПФ, т.р.

Средняя стоимость нормируемых оборотных средств, тыс. руб.

Полная себестоимость, тыс. руб.

Выручка, тыс. руб.

Прибыль от продаж, тыс. руб.

Выручка, тыс руб.

Прибыль от продаж, тыс. руб.

Полная с/с, тыс руб.

Прибыль до налогообложения, тыс. руб.

Стоимость нормир. ор. ср-в, ты с. руб.

Наименование статей баланса

Итого по разделу 1

Работа, которую точно примут

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу .

© 2000 — 2016, ООО «Олбест» Все права защищены