Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация применяет общую систему налогообложения. После демонтажа оборудования возникает лом черных и цветных металлов, который приходуется по весу брутто (с засоренностями) по ценам, установленным в пункте приема металлолома (принимающая организация). В пункте приема металлолома его принимают по весу нетто. Каков порядок определения цены металлолома для целей бухгалтерского и налогового учета? Какие существуют способы оприходования металлолома (приходовать по рыночной стоимости с корректировкой на засоренность; приходовать засоренность по нулевой стоимости; приходовать металлолом по весу нетто исходя из цены, установленной принимающей организацией (с учетом того, что оприходование металлолома и сдача его принимающей организации происходит с небольшим временным разрывом - в один день))?

Организация применяет общую систему налогообложения. После демонтажа оборудования возникает лом черных и цветных металлов, который приходуется по весу брутто (с засоренностями) по ценам, установленным в пункте приема металлолома (принимающая организация). В пункте приема металлолома его принимают по весу нетто. Каков порядок определения цены металлолома для целей бухгалтерского и налогового учета? Какие существуют способы оприходования металлолома (приходовать по рыночной стоимости с корректировкой на засоренность; приходовать засоренность по нулевой стоимости; приходовать металлолом по весу нетто исходя из цены, установленной принимающей организацией (с учетом того, что оприходование металлолома и сдача его принимающей организации происходит с небольшим временным разрывом - в один день))?

Деятельность по обращению с ломом цветных и черных металлов регулируется:

- Федеральным законом от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления";

- Правилами обращения с ломом и отходами черных металлов и их отчуждения, утвержденными постановлением Правительства РФ от 11.05.2001 N 369 (далее - Правила N 369);

- Правилами обращения с ломом и отходами цветных металлов и их отчуждения, утвержденными постановлением Правительства РФ от 11.05.2001 N 370 (далее - Правила N 370);

- ГОСТ 2787-75 "Металлы черные вторичные" (введен в действие постановлением Государственного комитета стандартов Совета Министров СССР от 26.12.1975 N 4035, далее - ГОСТ 2787-75 );

- ГОСТ 1639-2009 "Лом и отходы цветных металлов и сплавов. Общие технические условия" (введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 09.07.2010 N 175-ст, далее - ГОСТ 1639-2009 ).

В соответствии с п. 6 Правил N 369 и п. 6 Правил N 370 прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности.

В силу ч. 2 ст. 1 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с установленными им требованиями, и составление на ее основе бухгалтерской (финансовой) отчетности.

Из ст. 5 Закона N 402-ФЗ следует, что объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- источники финансирования его деятельности;

- иные объекты в случае, если это установлено федеральными стандартами.

В соответствии с п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (далее - Концепция) (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом Института профессиональных бухгалтеров 29.12.1997) активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Полагаем, что в отличие от металлолома сама по себе засоренность, присутствующая в ломе металла, не может рассматриваться в качестве актива, равно как и какого-либо иного самостоятельного объекта бухгалтерского учета, поскольку она не может принести организации каких-либо экономических выгод в будущем, поэтому ее нельзя отдельно отражать в бухгалтерском учете по нулевой стоимости. Металлолом же, планируемый к реализации, подлежит оприходованию в бухгалтерском учете в качестве материально-производственных запасов (п. 2 ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01)).

На основании п. 50 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). Поскольку не установлено иного, конкретные единицы измерения тех или иных материалов должны определяться организацией самостоятельно. Наряду с этим возможен учет материалов одновременно в двух единицах измерения, а также перевод материала из одной единицы измерения в другую, что следует из указанного пункта.

В рассматриваемой ситуации организация приходует металлолом по весу брутто, что также не противоречит нормативно-правовым актам в области бухгалтерского учета.

Кроме того, объекты бухгалтерского учета подлежат денежному измерению (ч. 1 ст. 12 Закона N 402-ФЗ, смотрите также п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (далее - Положение), утвержденного приказом Минфина России от 29.07.1998 N 34н).

Так, фактическая себестоимость материально-производственных запасов, остающихся от выбытия основных средств, должна определяться исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01). Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. При этом данные о действующей цене должны быть подтверждены документально или экспертным путем (п. 23 Положения).

Таким образом, оставшийся после демонтажа основных средств металлолом принимается к бухгалтерскому учету по цене возможной реализации на дату его принятия к бухгалтерскому учету. Конкретной методики определения текущей рыночной стоимости полученного в результате демонтажа основных средств металлолома ПБУ 5/01 не устанавливает, поэтому организации следует разработать ее самостоятельно, в том числе исходя из Международных стандартов финансовой отчетности, и закрепить в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008 )). Так, например, организация, руководствуясь п. 30 Международного стандарта финансовой отчетности (IAS) 2 "Запасы", может основывать такую оценку на наиболее надежном из имеющихся подтверждении суммы, которую можно получить от реализации металлолома на момент его оприходования. Полагаем, что в данном случае такими подтверждениями могут быть данные организаций-покупателей металлолома о его ценах. Учитывая, что цена на металлолом устанавливается на его вес в нетто оценке, а приходуется он в оценке брутто, для использования такого способа организации при определении его фактической себестоимости придется рассчитать вес металлолома также и в оценке нетто. В случае отсутствия возможности такой оценки организации придется разработать обоснованный порядок пересчета рыночной цены металлолома на его вес в оценке брутто (в данном случае может быть учтена и величина засоренности, определенная на основании предыдущих сделок с принимающей организацией).

При этом оприходование фактически полученного металлолома на основании фактической цены его последующей реализации, на наш взгляд, противоречит требованиям полноты и своевременности (п. 6 ПБУ 1/2008, ч.ч. 1. 2 ст. 10 Закона N 402-ФЗ).

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признаются полученные ими доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы (п. 1 ст. 248 НК РФ).

В соответствии с п. 13 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных пп. 18 п. 1 ст. 251 НК РФ).

По мнению специалистов финансового ведомства, представленному в письме Минфина России от 19.05.2008 N 03-03-06/2/58, при ликвидации основных средств, выводимых из эксплуатации, в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества независимо от их использования или неиспользования в производстве (реализации или для управления организацией).

Металлолом приходуется в налоговом учете по стоимости, равной сумме дохода, учтенного налогоплательщиком в порядке, предусмотренном, в частности, п. 13 ст. 250 НК РФ (п. 2 ст. 254 НК РФ).

Нормы НК РФ не устанавливают, в какой оценке (брутто или нетто) организация должна определить вес полученного металлолома. Наиболее безопасным с точки зрения налоговых рисков представляется вариант с использованием брутто оценки, без выделения засоренности в качестве отдельного объекта учета, ведь в результате получения засоренности организация не получает экономической выгоды (ст. 41 НК РФ).

Пункт 13 ст. 250 НК РФ, предписывающий включать в состав внереализационных доходов стоимость имущества, полученного при демонтаже основных средств, не определяет порядка определения стоимости полученного имущества. В то же время, исходя из п.п. 5. 6 ст. 274 НК РФ оценка такого дохода должна производиться исходя из рыночных цен с учетом положений ст. 105.3 НК РФ (письмо Минфина России от 10.08.2012 N 03-03-06/1/400, смотрите также постановления ФАС Западно-Сибирского округа от 19.10.2012 N Ф04-4787/12 по делу N А27-11762/2011, Девятого арбитражного апелляционного суда от 16.09.2013 N 09АП-24987/13 ).

В ст. 105.3 НК РФ содержатся положения о налогообложении в сделках между взаимозависимыми лицами. Так, в соответствии с п. 1 ст. 105.3 НК РФ для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Однако в данном случае доход получен не в результате двухсторонней сделки, поэтому формально определить рыночную цену полученного металлолома на основании ст. 105.3 НК РФ не представляется возможным.

Отметим, что согласно ст. 41 НК РФ доходом для целей налогообложения прибыли признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ. Из п. 2 информационного письма Президиума ВАС РФ от 22.12.2005 N 98 следует, что в силу ст. 41 НК РФ для признания экономической выгоды в качестве дохода, учитываемого при исчислении налога на прибыль, недостаточно установить потенциальную возможность ее оценки. Порядок определения и оценки выгоды должен быть установлен главой 25 НК РФ, что является реализацией общих условий установления налогов (ст. 17 НК РФ).

Полагаем, что в условиях отсутствия четкой законодательной регламентации порядка определения величины дохода в данном случае существуют предпосылки для признания факта неполучения налогоплательщиком дохода, подлежащего налогообложению и, соответственно, отсутствия у него обязанности по оценке стоимости полученного металлолома. Но судьи все же исходят из необходимости оценки рассматриваемого дохода исходя из рыночных цен.

Например, в постановлении ФАС Западно-Сибирского округа от 19.10.2012 N Ф04-4787/12 по делу N А27-11762/2011 (определением ВАС РФ от 07.05.2013 N ВАС-1349/13 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора), суд, со ссылкой на п. 1 ст. 11 НК РФ, пришел к выводу, что для целей налогообложения рыночная цена имущества, возникшего в результате демонтажа оборудования, может определяться по правилам ПБУ 5/01, то есть рыночной ценой является сумма денежных средств, которая может быть получена в результате продажи активов.

Однако в постановлении Девятого арбитражного апелляционного суда от 16.09.2013 N 09АП-24987/13 представлен вывод о том, что определение рыночной стоимости материалов, полученных от ликвидации основных средств, для целей определения в налоговом учете размера внереализационного дохода, полученного в натуральной форме, исходя из норм бухгалтерского законодательства, прямо противоречит положениям НК РФ. При определении рыночной стоимости материалов, полученных от ликвидации основных средств, для целей определения в налоговом учете размера внереализационного дохода, полученного в натуральной форме, налогоплательщик должен ориентироваться на стоимость металлолома, сложившуюся при взаимодействии спроса и предложения на рынке идентичных или однородных товаров в сопоставимых экономических условиях (ст. 40 НК РФ), а не на величину денежных средств, которая может быть получена в результате продажи товара (п. 9 ПБУ 5/01). В указанной части данное постановление было оставлено без изменений постановлением ФАС Московского округа от 06.02.2014 N Ф05-16264/13 по делу N А40-129184/2012 (определением ВАС РФ от 05.06.2014 N ВАС-3498/14 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора).

А в постановлении ФАС Московского округа от 28.06.2013 N Ф05-5944/13 по делу N А40-81453/2012 (определением ВАС РФ от 24.10.2013 N ВАС-14569/13 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора) суд признал ошибочным примененный оценщиком метод оценки, поскольку он являлся промежуточным методом между предусмотренными ст. 40 НК РФ информационным и затратным. Рыночная цена была обоснованно определена налоговым органом исходя из цены реализации лома в соответствующий период самим налогоплательщиком.

Здесь следует отметить, что положения ст. 40 НК РФ, устанавливающие принципы определения цены товаров, работ или услуг для целей налогообложения, с 01.01.2012 применяются исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с главой 25 НК РФ до 01.01.2012 (ч. 6 ст. 4 Федерального закона от 18.07.2011 N 227-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения").

Таким образом, с целью минимизации налоговых рисков организация в рассматриваемой ситуации должна определить рыночную цену полученного металлолома. На наш взгляд, данная оценка может быть основана, например, на документально подтвержденных данных организаций-покупателей металлолома о его текущих ценах или на данных о фактических ценах реализации металлолома самой организацией в текущем налоговом периоде. При определении рыночной цены, на наш взгляд, может быть учтена и разница в цене, возникающая при отсутствии возможности определения веса металлолома в нетто оценке, величина которой может быть определена на основании предыдущих сделок с принимающей организацией. Выбранную методику оценки организации целесообразно зафиксировать в учетной политике для целей налогообложения.

В заключение отметим, что нормы главы 25 НК РФ не предусматривают возможности определения стоимости металлолома, образовавшегося при демонтаже оборудования, на основании фактических цен его последующей реализации.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

16 сентября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

1. Передача информации по промышленной безопасности между различными подразделениями Общества осуществляется:

- оформлением отчетов проведения проверок;

- оформление плана мероприятий по устранению и предупреждению отступлений от требований промышленной безопасности;

- оформлением служебных записок;

- изданием приказов, распоряжений;

- на совещаниях «День ОТ и ПБ»;

- введением в действие нормативных документов;

- проведением инструктажей по требованиям безопасности производства работ и т.д.

Переданная и полученная информация по промышленной безопасности регистрируется в СЭД «Дело», при необходимости размещается в СЭА «Saperion».

2. Доступ к законодательным требованиям по вопросам промышленной безопасности в Обществе обеспечивается при помощи программных продуктах Консультант Плюс, Техэксперт, а также наличием в структурных подразделениях официальных изданий нормативных документов на бумажном носителе.

2. Порядок образования металлолома и оформления учетных документов.Металлический лом в структурных подразделениях ОАО «ТАНЕКО» образуется в результате выполнения ремонтных работ, разборке, демонтаже оборудования и сооружений, при изготовлении изделий на металлообрабатывающих станках, а также списаний основных средств, инструментов, малоценного инвентаря и других материальных ценностей, содержащих металлы.

Подразделения ОАО «ТАНЕКО» осуществляют обращение с ломом и отходами металлов, либо образовавшимися в процессе ремонтных работ, либо ими приобретенными; и их отчуждение в случае, если имеются документы, подтверждающие их право собственности на указанные лом и отходы. Отходы лома от любого обращения с металлом являются собственностью ОАО «ТАНЕКО».

Образовавшийся в процессе деятельности лом цветных и черных металлов подлежит оприходованию в подразделении, где он образовался.

Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным, – непосредственно по окончании работ.

Для оприходования материальных ценностей - металлолома, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования созывается рабочая комиссия по определению годности и остаточной стоимости оборудования и материалов, в состав которой входит для подразделений завода - главный механик, главный энергетик, начальник отдела технического надзора УКС (при строительстве), руководитель структурного подразделения, представители СБ ОАО «ТАНЕКО» и материально-ответственное лицо по подразделению. Проект приказа о составе комиссии вносит главный механик для подразделений завода, административный директор – для подразделений непромышленной группы. Данный приказ актуализируется по мере необходимости.

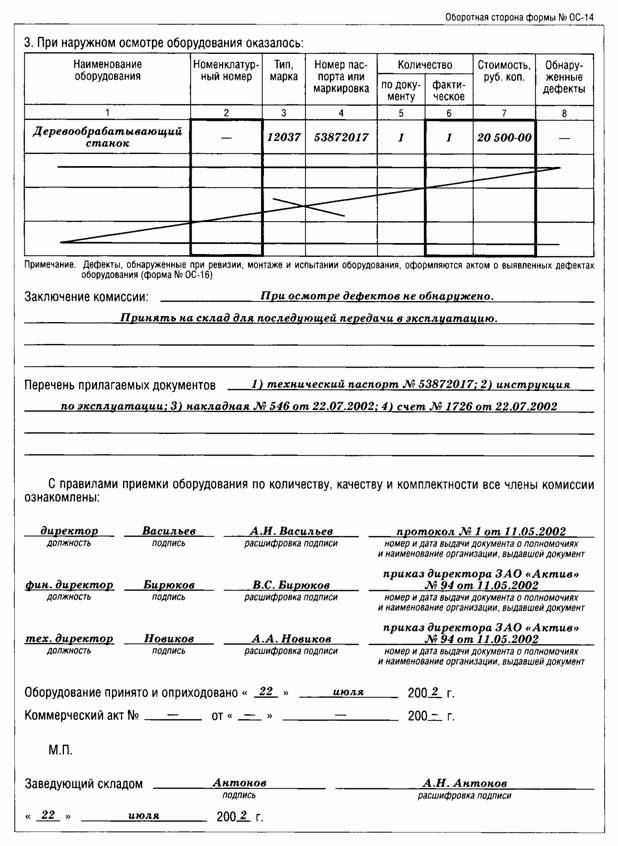

При оприходовании материальных ценностей – металлолома, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования, оформляется Акт по форме № М-35 (приложение Б). Акт составляется в одном экземпляре, подписывается членами комиссии и утверждается для подразделений завода – главным инженером завода, для непромышленной группы – административным директором. Акт регистрируется в СЭД «Дело» в рубрике «Учет отходов» без прикрепления документа. Номер регистрации указывается в верхнем правом углу акта, в примечании при регистрации указывается о передаче акта в бухгалтерию нарочно. При оприходовании металлолома, образовавшегося в результате деятельности подразделений, не связанных с разборкой и демонтажом зданий и сооружений, оформляется приходный ордер (Типовая межотраслевая форма № М-4). Копии документов об оприходовании металлолома направляются в отдел ООС и отдел главного механика.

В случае, если работа производилась с привлечением сторонних организаций, подрядчик по окончании работ, составляет акт выполненных работ по форме организации, выполняющей работы, после чего постоянно действующая комиссия оформляет акт об оприходовании металлического лома по форме М-35 который подписывается дополнительно уполномоченным представителем организации, производившей работы. Порядок регистрации и рассылки согласно п. 3.6.

Процедура оприходования металлоизделий протекает в следующем порядке: по мере возникновения металлоломаструктурное подразделение ОАО «ТАНЕКО» созывает комиссию по оприходованию отходов металлоизделий. Состав комиссии определяется в соответствие с пунктом 3.5 настоящей инструкции.

Комиссия определяет наименование и количество образовавшихся непригодных материалов, ориентировочную массу лома и отходов черных и цветных металлов (раздельно по группам), составляет акт оприходования металлолома по форме ОООС-ф15 (Приложение А). Акт подписывается всеми членами комиссии и утверждается для подразделений завода – главным инженером завода, для непромышленной группы – административным директором. Акт регистрируется в СЭД «Дело» в рубрике «Учет отходов» без прикрепления документа. Номер регистрации указывается в верхнем правом углу акта, в примечании при регистрации указывается о передаче акта в бухгалтерию нарочно. Копии акта оприходования металлолома направляются в отдел ООС, отдел главного механика.

Скажите пожалуйста проводки по оприходованию и реализации металлолома? И какие документы необходимо иметь?

Голосование за лучший ответ

Марина Галкина Просветленный (33323) 2 года назад

Через 91 счет Дт10 кт 91 получен от списания метал-м

Дт 91 кт 10 реализован

Дт 62 кт 91 причитается выручка

Паспорт точно, и сам товар :)

SAPOV Просветленный (26376) 2 года назад

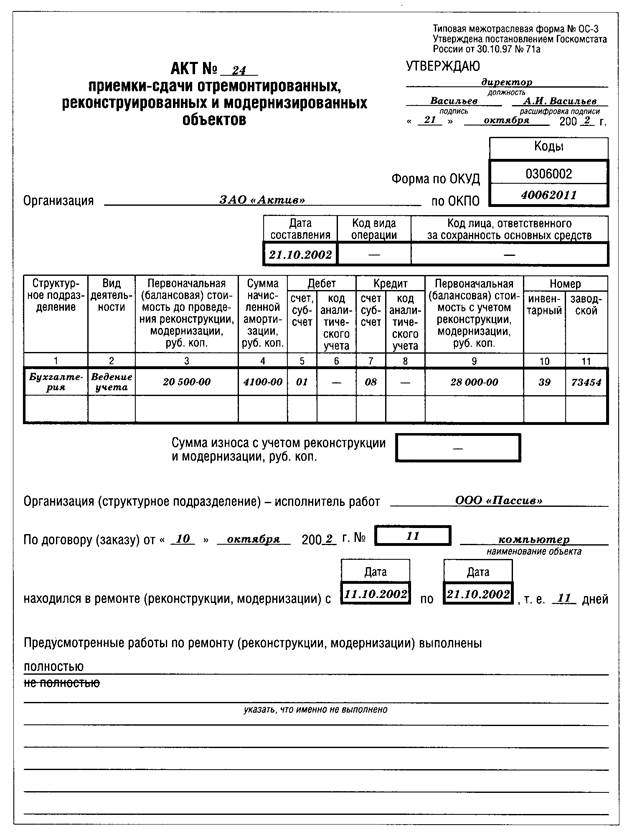

Списание ОС оформляют актом по форме № ОС-4, который составляется в 2 экз. и подписывается членами комиссии, назначенной приказом руководителя организации. Акт утверждается также руководителем. 1-й экз. акта передают в бухгалтерию. Он является основанием для внесения соответствующих записей в инвентарную карточку (форма № ОС-6) и отражения факта ликвидации в регистрах учета. Второй — остается у лица, ответственного за сохранность основного средства, и является основанием для сдачи на склад и реализации материальных ценностей или металлолома, оставшихся в результате списания. Более подробный и детальный порядок списания изложен в разделе VI “Выбытие основных средств» Методических указаний, утв. Приказом Минфина России от 13 октября 2003 г. № 91н.

Для списания ОС в Плане счетов рекомендуется открыть к счету 01 специальный субсчет "Выбытие ОС".

Списание отражают в учете записями:

1) дт01 с/с "Выбытие ОС" кт01 — списана первоначальная ст-ть ОС

2) дт02 кт01 с/с "Выбытие ОС" - списана начисленная амортизация по ОС

3) дт91.2 кт01 с/с "Выбытие ОС" — списана остаточная стоимость ОС

4) дт91.2 кт20 (23, 25…) - списаны расходы, связанные с ликвидацией ОС

5) дт10 кт91.1 — оприходован металлолом, оставшийся после списания. Документами будет являться Акт на списание ОС и приходный ордер.

НЕ ЗАБУДЬТЕ! Оприходовать металлолом нужно по рыночной цене (фактически - по цене металлолома, подтвержденной документально - п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н) .

Проводки по реализации уже подсказали.

Успешная хозяйственная деятельность экономического субъекта не возможна без участия в ней основных и оборотных средств. Если сырье и материалы используются в производственном процессе только единожды, то основные фонды изнашиваются и приходят в негодность постепенно. В результате эксплуатация таких средств становится экономически нецелесообразной для предприятия, и их нужно списать. После чего остаются отходы в виде металлолома, запасных частей, что следует обязательно отразить в бухгалтерском учете и не забыть посчитать сумму дохода, подлежащего налогообложению при реализации металлолома. В данной статье мы рассмотрим как осуществляется списание основных средств на металлолом.

Последовательность действий для списания ОС на металлоломЕсли использование имущества стало экономически невыгодным для предприятия, то необходимо произвести определенные действия по его списанию, последовательность которых состоит в:

Списание основных фондов, вне зависимости от причины, как и любая другая хозяйственная операция, требует обязательного документального оформления. Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо. На основании этого документа, который скрепляется подписями всех членов ликвидационной комиссии, и утверждается руководителем, металлолом, полученный от ликвидации объекта, сдают на склад. Если списывают автотранспортное средство, к акту на списание прилагают документ, который подтверждает снятие его с учета в ГИБДД.

В документе в обязательном порядке следует указать первоначальную либо восстановительную стоимость, сумму износа за весь период эксплуатации, величину затрат, связанных со списанием имущества, данные о ценностях, полученных после его демонтажа.

Бухгалтерский учет списанных основных средствУчет списания основных средств на металлолом основан на пп. 29-31 раздела 5 ПБУ 6/1 и Методических указаниях по бухгалтерскому учету основных средств (п.84).

Чтобы учитывать такие операции открывают отдельный субсчет по счету 01. В дебет его переносится первоначальная стоимость объектов, которые необходимо списать, а в кредит — начисленная амортизация по ним за период эксплуатации. После выбытия остаточная стоимость списывается с кредита этого субсчета на прибыли и убытки как операционные расходы. Туда же относятся расходы, возникающие в связи с процедурой ликвидации. По кредиту счета «Прибыли и убытки» отражаются доходы, связанные со списанием основного средства. К ним можно отнести стоимость металлолома, полученного от ликвидации объекта.

Расходы, образовавшиеся в результате демонтажа основных фондов возможно учитывать как:

Порядок корреспонденций счетов по списанию имущества в бухучете отличается и зависит от того, по какой причине они выбыли и некоторых других факторов.

Оприходование металлолома, который получен после демонтажа

Бухгалтерский учет ОС, когда срок полезного использования истекЭто наиболее распространенная причина списания. После его окончания объект возможно эксплуатировать далее. При этом износ перестают начислять, как только его величина уравнивается с первоначальной стоимостью. Порядок документального оформления и составления проводок не зависит от того, сколько они использовались по назначению после списания.

После окончания ликвидации остаток по счету 01 по этому объекту, следует обнулить. Расходы, возникшие при демонтаже, учитывают по дебету счета 91, а металлолом, полученный от демонтажа, учитывают по дебету счета 10 на субсчете «прочие материалы».

Стоимость металлолома, полученного в ходе ликвидации основных фондов, определяют по рыночным ценам, а запчастей и других материалов корректируют с учетом их изношенности.

Пример #1. После ликвидации полностью самортизировавшего станка, первоначальная стоимость которого составила 45000 рублей, получен металлолом, оцененный комиссией в 3000 рублей. Затраты на демонтаж составили 10000 рублей (зарплата рабочих 7000 руб. ЕСН — 3000 руб.).

Операции по ликвидации оборудования нужно отразить следующим образом:

Дт 01/субсчет «Выбытие ОС» Кт 01 = 45000

Дт 02 Кт 01/субсчет «Выбытие ОС» = 45000

Дт 10 Кт 91 «Прочие доходы» =3000

Дт91 «Прочие расходы» Кт 70 = 7000

Дт 91 «Прочие расходы» Кт 69 =37000

или Дт 23 Кт 70, а затем Дт 91 Кт 23 — на сумму зарплаты и ЕСН.

Бухгалтерский учет ОС, когда срок полезного использования не истекПредприятию не всегда экономически выгодно использовать основные фонды, даже если они еще не полностью самортизировали. Это относится, прежде всего, к морально устаревшим объектам. Основные фонды могут списываться предприятием, если было принято решение изменить вид деятельности, а реализация таких объектов нерентабельна по разным причинам.

В этом случае его первоначальная стоимость будет больше, чем суммарный износ по нему. Это означает наличие сальдо по дебету счета 01, который следует списать на счет 91. При этом стоимость металлолома, которая получена после демонтажа, учитывается в том порядке, который изложен ранее.

Содержание хозяйственной операции

Оприходование металлолома, который получен от ликвидации

Ликвидировать основные фонды можно полностью и по частям. Например, когда объект большой, и демонтирована его часть, впоследствии она не заменена и функции остались неизменными, то можно говорить о частичной ликвидации. В результате уменьшается не только стоимость имущества, но и норма износа.

Пример #2. Хозяйствующим субъектом принято решение ликвидировать устаревшее неисправное оборудование первоначальной стоимостью 20000 рублей. На его демонтаж было израсходовано материалов на 3000 рублей. Накопленный износ составил 15000 рублей. В результате демонтажа получено металлолома на 3000 рублей.

Операции по демонтажу оборудования нужно отразить следующим образом:

Дебет 01/субсчет «Выбытие ОС» Кредит 01 = 20000

Дебет 02 Кредит 01/субсчет «Выбытие ОС» = 15000

Дебет 91 Кредит 01/субсчет «Выбытие ОС» = 5000 (недоамортизированная часть стоимости)

Дебет 10 Кредит 91 =3000(стоимость металлолома)

Дебет 91 Кредит 10 = 3000 (затраты на демонтаж)

или Дебет 23 Кредит 10, а затем Дебет 91 Кредит 23

Как поставить на приход металлолом, полученный от демонтажа?Чтобы поставить на баланс металлолом, полученный от демонтажа основных фондов, необходимо составить акт об оприходовании МЦ, если демонтировано здание, и накладную в прочих случаях. В нем обязательно надо указать рыночную стоимость металлолома, которая в дальнейшем определит величину прочих доходов предприятия по таким операции. При определении стоимости отходов следует учесть дату их принятия к учету и рыночную оценку, то есть ту цену, которую возможно получить при реализации металлолома. Рыночная оценка может устанавливаться по-разному. Например, опираясь на официальные данные бирж, органов статистики, ценообразования, оценочной экспертизы, средств массовой информации, то есть на сведения любого официального источника.

Ответы на актуальные вопросыВопрос №1. Возможно ли, что главный председателем ликвидационной комиссии назначен главный бухгалтер предприятия?

Да, такая ситуация возможна. Нормативно-правовые акты в области бухгалтерского учета не содержат каких-либо ограничений в этом вопросе. Таким образом, председателем комиссии по списанию основных фондов может быть любой работник предприятия, назначенный его руководителем.

Вопрос №2. Обязательно ли оформление приказа руководителя организации, чтобы списать основное средство?

Да, такой документ необходимо оформить, поскольку на основании его заполняют акта формы ОС-4. Приказ можно составить произвольно, поскольку унифицированная форма его не установлена.

Вопрос №3. Возможно ли списать основное средство, если при составлении акта списания присутствуют не все члены ликвидационной комиссии?

Нет, нельзя. Связано это с тем, что все члены комиссии обязаны поставить свою подпись на акте. Если подпись стоит, а работник не присутствовал, то такое действие будет признано незаконным. Поэтому, когда возникают непредвиденные обстоятельства, например, член комиссии заболел или ушел в отпуск, руководитель организации должен издать приказ, в котором назначит замену.

Вопрос №4. Как правильно обосновать причину списания устаревшего, но не самортизировавшего в полном объеме основного средства?

Чтобы при проверке у налоговых органов не возникало вопросов, по какой причине списаны основные фонды, ее следует четко сформулировать и документально зафиксировать. Например, в акте списания надо указать на нецелесообразность последующего использования объекта из-за того, что ремонт выполнить нельзя, или потому, что он морально либо физически износился. На основании таких отметок нужно выполнить записи в инвентарных карточках или книгах учета основных средств (форма ОС-6. ОС-6а, ОС-6б).

Вопрос №5. Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома?

Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы:

Дебет 91 Кредит 08

Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства. Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная. Металлолом, оставшийся после ликвидации такого объекта, следует отразить в учете по рыночной стоимости в составе прочих доходов:

Дебет 10 Кредит 91

Вопрос №6. Как отразить на счетах бухучета реализацию металлолома?

При реализации металлолома:

Дебет 91 Кредит 10 – на списание стоимости

Дебет 62 Кредит 91 – на сумму выручки от продажи.

Оцените качество статьи. Нам важно ваше мнение: