Категория: Бланки/Образцы

Титульный лист, содержащий сведения о плательщике раздел 1, предоставляющий сведения об обобщнных показателях раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно. По всем физическим лицам, получившим доходы от налогового агента о всех начисленных и выплаченных суммах доходов о предоставленных налоговых вычетах об исчисленном и удержанном ндфл. Нужно быть внимательным и учесть некоторые нюансы, чтобы не попасть в неприятную ситуацию в виде ошибок в декларации и опоздания со сдачей отчетов в налоговую инспекцию. Вверху пишется инн и кпп для организаций работодателя номер корректировки при первичной подаче расчета нужно ставить 000, если расчет корректировался, то при следующей подаче ставится 001, 002. При реорганизации или ликвидации организации расчет по форме 6ндфл нужно подать за период от начала года, в котором произошла реорганизация ликвидация до дня ее завершения.

Пример заполнения 6-ндфл за 4 квартал 2016Пример заполнения 6-ндфл за 4 квартал 2016

2016-12-21, 11:40, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Пример заполнения 6-ндфл за 4 квартал 2016

ФНС РФ в своем письме от 17.05.2016 № БС-4-11/8718@ приводит порядок заполнения расчета 6-НДФЛ в отношении выплат иностранному работнику, трудящемуся по найму на основе патента, если ему установлен месячный оклад в размере 30 тыс. рублей.

В письме речь идет о ситуации, когда НДФЛ работодателем не уплачивался, поскольку фиксированный авансовый платеж по патенту превышает сумму исчисленного налога.

Ведомство отмечает, что в данном случае заработная плата, НДФЛ и зачтенная сумма фиксированных авансовых платежей отражаются в строках 020, 040 и 050 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года.

При этом в разделе 2 расчета 6-НДФЛ за этот же период данная операция отражается следующим образом: в строке 100 указывается «31.01.2016», по строкам 110 и 120 – «00.00.0000», по строке 130 – указывается «30 000», по строке 140 – «0».

В указанном письме ФНС России изменила позицию относительно порядка заполнения расчета 6-НДФЛ в рассматриваемой ситуации. В учетных программах «1С:Предприятие 8» заполнение Раздела 2 расчета 6-НДФЛ в соответствии с разъяснениями будет поддержано с выходом очередных версий. О сроках – см. в «Мониторинге изменений законодательства» .

Читайте ответы ФНС о порядке заполнения 6-НДФЛ - Часть 1. Часть 2 .

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

СРОК СДАЧИ 6-НДФЛ ЗА 9 МЕСЯЦЕВ

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

КТО ДОЛЖЕН СДАТЬ 6-НДФЛ ЗА 9 МЕСЯЦЕВ

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

НИЧЕГО НЕ НАЧИСЛЯЛОСЬ И НЕ ВЫПЛАЧИВАЛОСЬ

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года.

ЗАРПЛАТА НАЧИСЛЯЛАСЬ, НО НЕ ВЫПЛАЧИВАЛАСЬ

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

ЗАРПЛАТА ВЫПЛАЧЕНА ОДИН РАЗ

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

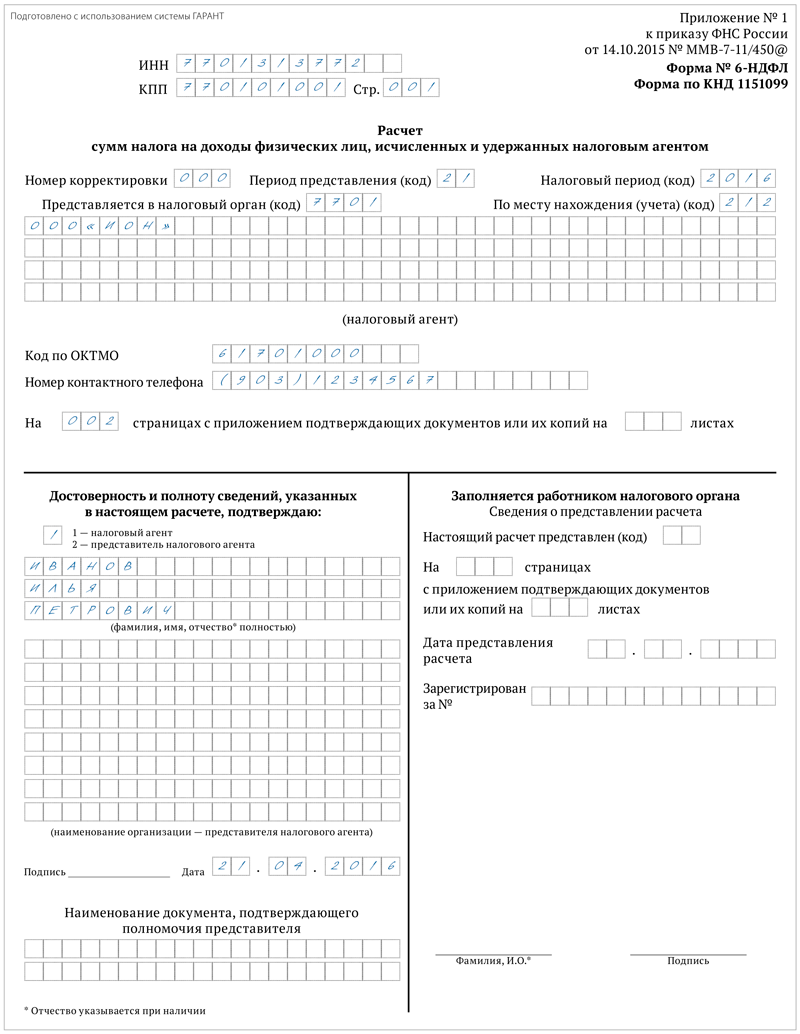

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

титульный лист;

раздел 1 «Обобщенные показатели»;

раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

ЗАПОЛНЕНИЕ ТИТУЛЬНОГО ЛИСТА

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно — 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

ЗАПОЛНЕНИЕ РАЗДЕЛА 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

РАСШИФРОВКА СТРОК 010-050

Поясним содержание строк 010-050 раздела 1. Эти строки нужно заполнять по каждой налоговой ставке.

ЗАПОЛНЕНИЕ СТРОК 010-050

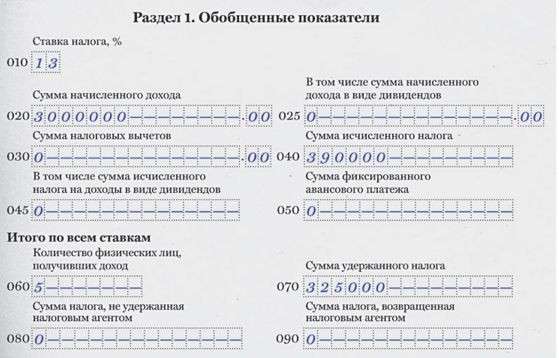

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года — 2 560 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) ? 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

ЗАРПЛАТА ЗА СЕНТЯБРЬ В СТРОКАХ 020 И 040 РАЗДЕЛА 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

РАСШИФРОВКА СТРОК 060-090

Далее в разделе 1 нужно заполнить следующие строки:

Строка Заполнение

060 Количество человек, получивших доход с января по сентябрь включительно.

070 Сумма НДФЛ, удержанного с января по сентябрь включительно.

080 Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде.

090 Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

ЗАРПЛАТА ЗА СЕНТЯБРЬ В СТРОКАХ 070 И 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«ПЕРЕХОДЯЩИЙ» НАЛОГ В СТРОКЕ 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

ЗАПОЛНЕНИЕ РАЗДЕЛА 2

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.

Сумму налога, которая удержана на дату по строке 110.

Имейте в виду, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 2 за 9 месяцев следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

ЗАРПЛАТА В РАЗДЕЛЕ 2

Вернемся к нашему примеру. ООО «Парнас» выдает работникам заработную плату 6 числа месяца, следующего за отработанным. Если говорить о зарплате за июнь, то ее выплатили 6 июля и удержали из нее НДФЛ (то есть, уже в 3 квартале). Поэтому зарплату за июнь в расчете 6-НДФЛ за 9 месяцев 2016 года в разделе 2 нужно показать так:

по строке 100 «Дата фактического получения дохода» – 30.06.2016;

по строке 110 «Дата удержания налога» – 06.07.2016;

по строке 120 «Срок перечисления налога» – 07.07.2016;

по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – распределите суммы дохода и удержанного налога.

На наш взгляд, с отражением зарплаты за июль и август в расчете 6-НДФЛ за 9 месяцев 2016 году сложностей проблем возникнуть не должно. В итоге, даты распределяться так:

Зарплата за сентябрь, которую работники получили в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1. Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год. То есть, сентябрьскую зарплату в разделе 2 расчета за 9 месяцев вообще не показывайте.

Обратите внимание: в разделе 2 расчета 6-НДФЛ за 2 квартал 2016 года июньскую зарплату вы также не должны были показывать. Эта зарплата, как видно выше, перешла в 6-НДФЛ за 9 месяцев.

ОТПУСКНЫЕ ИЛИ БОЛЬНИЧНЫЕ В РАЗДЕЛЕ 2

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ. Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Придерживайтесь такого подхода при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года:

по строке 100 – укажите дату выплаты отпускных или больничных;

по строке 110 – укажите ту же дату, что и по строке 100;

по строке 120 – укажите последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – укажите сумму дохода;

по строке 140 – укажите сумму удержанного налога.

Предположим, что отпускные работник получил 12 сентября 2016 года в сумме 38 000 рублей. НДФЛ с этой суммы – 4940 рублей (38000 ? 13%). В разделе 2 отпускные распределяться так:

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

ПРЕМИЯ В РАЗДЕЛЕ 2

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты. Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

Допустим, что премия за август в размере 10 000 рублей выплачена 6 сентября 2016 года. Налог с премии 1300 рублей (10 000 ? 13%). В разделе 2 премия распределиться так:

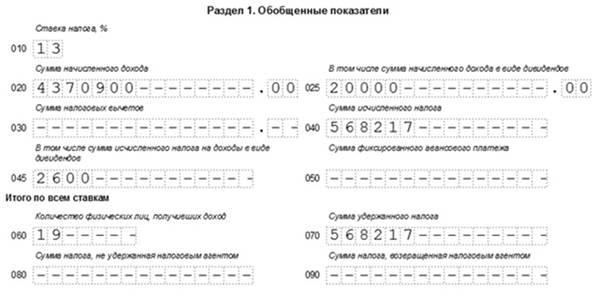

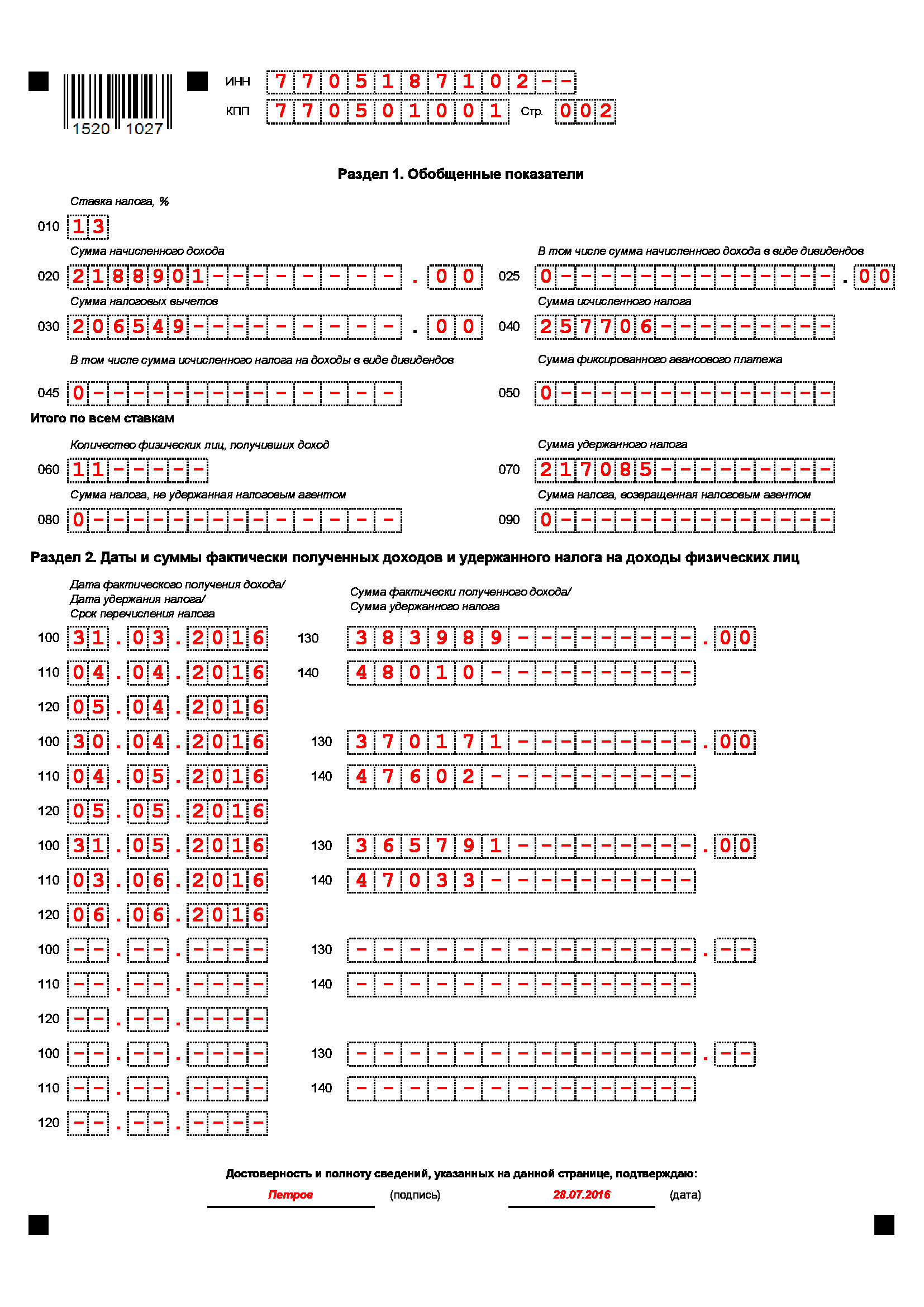

В I квартале 2016 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

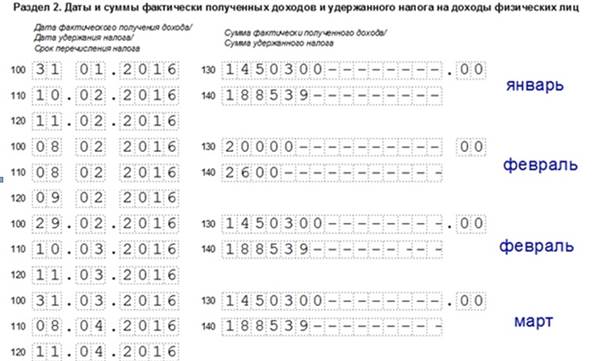

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2016 года (день выплаты), дата удержания НДФЛ — 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2016 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

• если заработная плата за декабрь 2015 года выплачена в январе 2016 года, нужно ли ее учесть в общей сумме дохода в расчете 6-НДФЛ за I квартал 2016 года?

• надо ли в разделе 2 расчета 6-НДФЛ за полугодие повторить данные раздела 2 за первый квартал или достаточно показать в этом разделе данные за месяцы, приходящиеся на второй квартал, а обобщенные данные нарастающим итогом с начала года отразить в разделе 1?

• если работник одновременно получил заработную плату и отпускные (или больничные), нужно ли указать эти выплаты в разделе 2 отдельно, учитывая, что срок перечисления НДФЛ с этих выплат разный (абз. 1 п. 2 и п. 6 ст. 226 НК РФ)?

• если работник увольняется в середине месяца, то рассчитаться с ним потребуется в день увольнения (ст. 84.1 ТК РФ). Также специальным образом определяется и день получения им дохода (абз. 2 п. 2 ст. 223 НК РФ). Означает ли это, что данные по уволенным работникам нужно показывать в разделе 2 отдельно?

• в строке 090 раздела 1 «Сумма налога, возвращенная налоговым агентом» следует отражать только возвращенные суммы переплаты по НДФЛ, которая возникла в текущем налоговом периоде, или же также и те возвращенные суммы НДФЛ, которые были излишне удержаны в предыдущих периодах?

mydocx.ru - 2015-2016 year. (0.01 sec.)

Найдено 2 файла по запросу «образец 6 ндфл за 2 квартал скачать »

Образец 6 Ндфл За 2 Квартал СкачатьЗаполнение 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ 38984 Темы: Форма 6-НДФЛ Статьи по теме Налоговая карточка по учету НДФЛ в 2017 году 3324 Сроки сдачи 6-НДФЛ в 2017 году 425 6-НДФЛ за 2016 год: порядок заполнения, бланк 1076 Образец заполнения 6-НДФЛ за 9 месяцев 2016 года 4576 6-НДФЛ с 2016 года: примеры заполнения за 3 квартал 2016 года 29274 Заполнение 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ нужно делать по инструкции. На примере покажем, как это сделать. 6-НДФЛ скачать бланк 6-НДФЛ скачать бланк Сдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом. 6 НДФЛ с 2016 года сроки сдачи таковы: Срок сдачи за 9 месяцев 2016 года (3 квартал) — не позднее 31 октября 2016 года Срок сдачи за 2016 года — не позднее 1 апреля 2017 года Таблица. Как рассчитывать, удерживать и платить НДФЛ в 2016 году Вид выплаты Когда доход считается полученным в целях расчета НДФЛ Когда удержать НДФЛ Дата уплаты НДФЛ в бюджет Зарплата Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ) В день фактической выплаты денег (п. 4 ст. 226 НК РФ) Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) Подотчетные суммы на командировку Последнее число месяца, в котором утвердили авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ) При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ) Не позднее, чем на следующий день после удержания налога (абз.1 п. 6 ст. 226 НК РФ) Пособия по временной нетрудоспособности, отпускные Дата выплаты денег (абз. 2 п. драйвера на звук 6 ст. 226 НК РФ) В день выплаты денег работникам (п. 4 ст. 226 НК РФ) Последнее число месяца, в котором выплатили деньги (абз. 2 п. 6 ст. 226 НК РФ) Все остальные выплаты Дата выдачи денег (абз. 2 п. 6 ст. 226 НК РФ) В день выплаты денег работникам (п. 4 ст скачать драйвер на принтер kyocera fs-1040 для windows 7. 226 НК РФ) Не позднее, чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) Инструкция заполнения 6-НДФЛ за 3 квартал 2016 года на дату перечисления Дату перечисления НДФЛ показывают в разделе 2 формы 6-НДФЛ. А именно, в строках 100-120 раздела 2 формы. В этих полях указываются разные даты, связанные с исчислением, удержанием и перечислением НДФЛ. Заполнять 6-НДФЛ за квартал 2016 на дату перечисления НДФЛ нужно следующим образом: Строка 100 – для даты фактического получения дохода. По зарплате это будет последний день месяца, за который зарплата выплачивается (п. 2 ст. 223 НК РФ). Строка 110 – для даты удержания налога (указывайте дату непосредственной выплаты дохода. По зарплате в форме 6-НДФЛ ставьте в качестве такой даты дату выдачи (перечисления) сотруднику заработной платы. Строка 120 отведена для указания числа, не позднее которого вы должны по правилам налогового законодательства перечислить налог в бюджет. Например, НДФЛ с заработной платы это день, следующий за днем выплаты зарплаты. Допустим, 2-го числа вы перечислили зарплату, 2-е число вы укажите как дату удержания НДФЛ, а 3-е число поставите как срок перечисления налога. Если крайний срок уплаты НДФЛ выпадает на выходной или нерабочий праздник, то за день уплаты налога принимайте ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Сроки уплаты НДФЛ с различных выплаты мы привели в специальной таблице. 6-НДФЛ на дату перечисления — статьи для бухгалтера Что показать в 6-НДФЛ, если зарплату еще не выдали, а НДФЛ уже заплатили Как отразить в форме 6-НДФЛ отпускные Выплачены деньги по договору подряда. Как заполнить 6-НДФЛ Записываем в 6-НДФЛ больничное пособие Нужно ли показывать в 6-НДФЛ недоплаченный налог Пример заполнения 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ Теперь приведем пример, как заполнить 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ. В ООО «Аметист» трудится 5 работников. Аванс за май 2016 года всем выплатили в один и тот же день, 15 мая. А вот вторую половину зарплаты за этот месяц выдавали два этапа. Четверым сотрудникам вторую половину зарплаты за май организация выплатила 1 июня. Начисленная этим работникам сумма за месяц составила 180 000 руб. НДФЛ с нее — 23 400 руб. А один сотрудник 1 июня отсутствовал на рабочем месте и получил зарплату только 3-го числа. Начисленная ему сумма составила 42 000 руб. НДФЛ — 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ выданную зарплату за май. Поскольку заработную плату за февраль ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе скороговорки которые нет в учебниках 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудников. В строке 100 этого блока запишет 29.05.2016, в строке 110 — 01.06.2016, в строке 120 — 02.06.2016. В строках 130 и 140 бухгалтер общества поставит 180 000 руб. и 23 400 руб. А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 укажет 29.05.2016, в строке 110 — 03.06.2016, в строке 120 — 04.06.2016. В строках 130 и 140 запишет значения 42 000 руб. и 5460 руб. Смотрите фрагмент заполнения раздела 2 формы 6-НДФЛ за 3 квартал 2016 года с датой перечисления НДФЛ. Пример. Как заполнить раздел 2 на дату перечисления больничного ООО «Кристалл» выдало работнику 20 сентября 2016 года пособие по временной нетрудоспособности. Начисленная сумма -- 8400 руб. НДФЛ -- 1092 руб. Покажем, как бухгалтер ООО «Кристалл» отразит пособие в форме 6-НДФЛ за 3 квартал 2016 года. В разделе 2 бухгалтер ООО «Кристалл» заполнит отдельный блок для пособия. В строках 100 и 110 будет 20.09.2016, в строке 120 -- 30.09.2016. В строках 130 и 140 -- 8400 руб. и 1092 руб. Заполненный фрагмент раздела 2 показан ниже. В разделе 1 начисленную сумму пособия бухгалтер включит в показатель по строке 020. А НДФЛ с пособия -- в строках 040 и 070. Образец 6-НДФЛ на дату перечисления Новогодняя скидка для любимых читателей! Встречайте Новый рабочий год вместе с «Упрощенкой»! Ваша скидка на подписку — 2017 рублей. Подпишитесь прямо сейчас! Подписаться Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

82002 статьи по запросу «образец 6 ндфл за 2 квартал скачать »

18 июл. 2016 г. - 6-НДФЛ за 2 квартал: пример заполнения, сроки сдачи 6-НДФЛ за 2 квартал, как заполнить 6-НДФЛ за полугодие.

20 сент. 2016 г. - Как заполнить форму 6-НДФЛ за 3 квартал 2016 года. 2 ст. 230 НК РФ). Следовательно, по итогам 9 месяцев отчет по общему.

7 окт. 2016 г. - Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ. Первый раздел отчётности состоит из 2-х блоков. Первый блок.

6-НДФЛ за 2 квартал. Пример заполнения | Современный.Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом.

Скачать образец заполнения 6-НДФЛ за 9 МЕСЯЦЕВ (3 квартал). • Смотреть заполнение 6-НДФЛ за 1 квартал 2016 и за 2 квартал 2016. • Читать.

Перейти к разделу Заполнение 6 НДФЛ за 3 квартал 2016 на примере - Новая форма 6 НДФЛ за 9 месяцев. раздел 2, в котором.

28 авг. 2016 г. - Заполнение 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ нужно делать по инструкции. Пример. Как заполнить раздел 2 на дату перечисления больничного. Образец 6-НДФЛ на дату перечисления.

4 окт. 2016 г. - Образец заполнения 6-НДФЛ за 4 квартал 2016 года мы привели. В разделе 2 расчета 6-НДФЛ за 2016 год распределите доходы по.

1 «Общая сумма удержанного налога на доходы физических лиц», 2 «Расчет суммы. Приведем образец заполнения 6-НДФЛ за I квартал 2016 года.