Категория: Бланки/Образцы

Мы на ЕСХН в 2014 году выдали пайщикам их арендную плату, НДФЛ с них не удержали, справки со сведениями о том что не удержали до 1 февраля за них не подали. В январе 2015 эти пайщики внесли свой неоплаченный НДФЛ нам в кассу, мы перечислили его в бюджет. Как эти суммы отразить в сведениях по форме 2 НДФЛ в отчете за 2015г?

Особенностей в заполнении справок 2-НДФЛ по доходам пайщиков нет. В справке 2-НДФЛ должен быть указан полученный доход и исчисленный налог. В справке 2-НДФЛ за 2015 году укажите удержанный и перечисленный НДФЛ.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

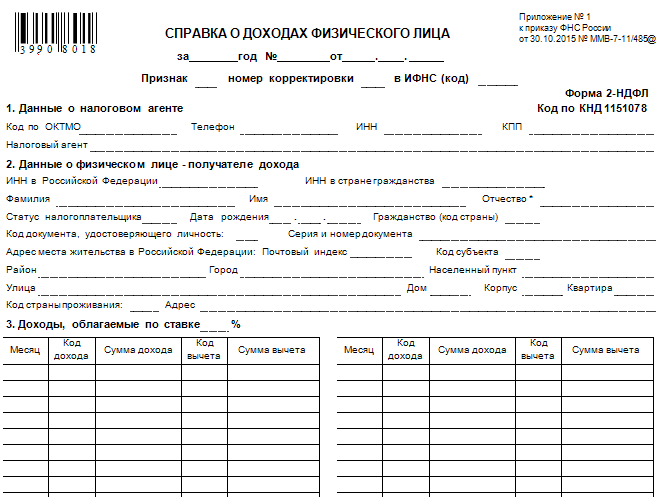

Как составлять справку по форме 2-НДФЛ

Справка по форме 2-НДФЛ нужна для того, чтобы подтвердить величину доходов, которые человек получил за тот или иной период (как правило, за год), а также сумму НДФЛ, удержанного из этих доходов. С помощью таких справок налоговые инспекции проверяют правильность применения вычетов и суммы налога к уплате в бюджет.

Какие доходы включить в справку

В справку по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом. Таким образом, учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226. ст. 210 НК РФ).

Показатели справок заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ .

Если суммовые показатели отсутствуют, в соответствующих графах проставьте нули.

Если делаете перерасчет налоговых обязательств сотрудника за предшествующий год, составьте корректирующую справку.

Если нужно аннулировать показатели в ранее представленной справке, составьте аннулирующую справку. При заполнении аннулирующей справки в разделах 1 и 2 продублируйте сведения из первоначальной справки. А разделы 3–5 не заполняйте.

Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 3–5 заполните для каждой налоговой ставки.

В заголовке справки в поле «признак» укажите 1, если справка предоставляется в качестве ежегодной отчетности (п. 2 ст. 230 НК РФ ). Если сообщаете в инспекцию о том, что невозможно удержать налог (например, при выдаче подарка), укажите «2» (п. 5 ст. 226 НК РФ ).

1В поле «Номер корректировки» укажите:

– 00 – при составлении первичной справки;

– значение на единицу большее, чем в предыдущей справке, – при составлении корректирующей справки. Например, при первоначальной корректировке – 01, при повторной – 02 и т. д.;

– 99 – при составлении аннулирующей справки.

1В поле «в ИФНС» проставьте четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например: 7743, где 77 – код региона, 43 – номер инспекции.

1Далее укажите год, за который оформляете справку, ее порядковый номер и дату составления.

В разделе 1 укажите основную информацию о налоговом агенте: наименование, ИНН, КПП, контактный телефон. Организации берут ИНН и КПП из уведомления о постановке на учет организации .

Предприниматели указывают только ИНН. Посмотреть его можно в уведомлении о постановке на учет. В графе КПП поставьте прочерк.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код определяйте по Общероссийскому классификатору. утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст или с помощью сопоставительной таблицы по кодам ОКАТО и ОКТМО. Предприниматели (кроме плательщиков ЕНВД и работающих по патенту), нотариусы, адвокаты указывают ОКТМО по своему местожительству. Предприниматели на ЕНВД или патенте указывают ОКТМО по месту ведения деятельности на соответствующем спецрежиме.

Если доходы человеку выплатило головное отделение организации, то в справке по форме 2-НДФЛ укажите ИНН, КПП и ОКТМО по местонахождению именно этого отделения. Если организация является крупнейшим налогоплательщиком, укажите КПП, присвоенный межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам.

Если же доходы выплатило обособленное подразделение организации, то в справке укажите КПП и ОКТМО по местонахождению этого подразделения.

Если в течение календарного года гражданин получал доходы в различных обособленных подразделениях с разными кодами ОКТМО, по каждому из них придется составить отдельную справку. Правомерность такого требования подтверждена решением ВАС РФ от 30 марта 2011 г. № ВАС-1782/11 .

В поле «Налоговый агент» укажите сокращенное наименование организации согласно учредительным документам. Если сокращенного наименования нет – укажите полное наименование. Если налоговый агент – физлицо, в данном поле укажите фамилию, имя, отчество (при наличии), которые указаны в документе, удостоверяющем личность. Двойные фамилии указывайте через дефис (например, Иванов-Юрьев).

В разделе 2 укажите персональные данные сотрудника.

В поле «ИНН в Российской Федерации» проставьте ИНН сотрудника. Посмотрите его в свидетельстве о постановке на учет физического лица. Такой документ можно

Таблицу раздела 3 заполняйте помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, приведен в таблице .

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1 ,214. 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

В разделе 5 отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога.

Порядок заполнения соответствующих полей приведен в таблице.

Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде

В поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи» укажите реквизиты полученного уведомления и код ИФНС, которая выдала этот документ.

Учитывайте особенности, связанные с уплатой налога с зарплаты за последний месяц отчетного года. Если зарплата за декабрь была начислена в декабре, но выплачена в следующем году (например, в январе), сумма налога перечисленная в бюджет все равно должна быть включена в показатель строки«Сумма налога перечисленная» справки 2-НДФЛ за отчетный год. Если зарплата за декабрь была начислена и выплачена после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. № БС-4-11/3283 и от 12 января 2012 г. № ЕД-4-3/74 .

Все показатели в справке (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Такой порядок следует из положений пункта 6 статьи 52 Налогового кодекса РФ и подтверждается письмом ФНС России от 28 декабря 2015 г. № БС-3-11/4997 .

Если справка не может быть размещена на одной странице, заполните необходимое количество страниц. На следующей странице вверху справки укажите порядковый номер страницы и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

При этом поле «Налоговый агент» должно быть заполнено на каждой странице справки.

Ситуация: как заполнить раздел 5 справки по форме 2-НДФЛ, если исчисленная сумма налога была не полностью удержана с сотрудника

Заполните указанный раздел, руководствуясь Порядком. утвержденным приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485. и разъяснениями контролирующих ведомств.

Если в течение налогового периода налоговый агент не смог полностью удержать НДФЛ с выплаченных доходов, сумму задолженности налогоплательщика он должен передать на взыскание в налоговую инспекцию. Для этого в течение одного месяца с даты окончания налогового периода (до 1 марта следующего года) нужно направить письменное уведомление налогоплательщику и в налоговую инспекцию по месту учета налогового агента (п. 5 ст. 226 НК РФ ).

Если налоговый агент представил сведения о невозможности удержать НДФЛ, то это не освобождает его от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (письма ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513 ). Поэтому суммы доходов и исчисленного налога (в т. ч. неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, укажите в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290 ).

Пример заполнения раздела 5 справки по форме 2-НДФЛ. Организация передает не полностью удержанную сумму НДФЛ на взыскание в налоговую инспекцию

Общая сумма зарплаты, начисленной экономисту А.С. Кондратьеву в 2015 году, составила 144 000 руб. В декабре 2015 года по просьбе сотрудника организация оплатила ему туристическую поездку. Дополнительный доход Кондратьева, полученный в натуральной форме, составил 60 000 руб.

Кондратьев является инвалидом II группы, поэтому в 2015 году он имел право на стандартный налоговый вычет в размере 500 руб. в месяц. Таким образом, общая сумма НДФЛ, исчисленная с доходов Кондратьева за 2015 год, равна:

(144 000 руб. – 500 руб. × 12 мес. + 60 000 руб.) × 13% = 25 740 руб.

По состоянию на 1 января 2016 года организация смогла удержать из зарплаты Кондратьева НДФЛ только в размере 17 940 руб. 1 января 2016 года Кондратьев уволился. Разницу между исчисленной и удержанной суммой налога организация передала на взыскание в налоговую инспекцию.

В разделе 5 справки о доходах Кондратьева за 2015 год, которую организация представила в инспекцию к 1 марта 2016 года, бухгалтер отразил следующие данные:

В поле «Признак» раздела 1 справки о доходах бухгалтер указал цифру «2», поскольку налоговый агент сообщает о невозможности удержать НДФЛ.

Эти же данные были включены в состав показателей справки 2-НДФЛ, которую организация представила в налоговую инспекцию к 1 апреля с признаком 1. В разделе 5 этой справки по Кондратьеву отражены следующие данные:

Из статьи журнала «Учет в сельском хозяйстве», № 11, ноябрь 2015

Хозяйство арендует землю у пайщиков – как провести в учете и удержать НДФЛ

А.М. Рымарь, главный бухгалтер АО «Верхнедубовское»

Хозяйство может арендовать землю у граждан – земельных пайщиков. В зависимости от договоренности организация рассчитывается с ними деньгами, продукцией либо в другой форме. Как на практике оформить такие операции? Надо ли удержать НДФЛ? Мы досконально разобрали для вас эти вопросы.

Как оформить выдачу арендной платы

Организация может расплачиваться за аренду земли по-разному. Например, сельхозпродукцией, которую она получила с данного участка (подп. 2 п. 2 ст. 614 Гражданского кодекса РФ ). Для этого в договоре определяют долю урожая, которая будет идти на оплату аренды.

Бухгалтеру в таком случае необходимо сделать две вещи:

Если пайщик желает получить арендную плату деньгами, то бухгалтер оформляет:

Давайте на примере разберемся, каким образом провести в учете операции по выплате арендной платы в натуральном виде.

По договору хозяйство «Верхнедубровское» должно заплатить за 2015 год арендную плату в размере 5000 кг озимой пшеницы 2-го сорта.

Пайщик не работает в компании. В письменном заявлении он попросил выдать часть арендной платы деньгами в размере, эквивалентом 2000 кг озимой пшеницы 2-го сорта.

Себестоимость одного килограмма составляет 5 руб.

Для того чтобы провести операцию, компания издала специальный приказ.

На основании данного документа бухгалтер определил, что арендная плата равна 35 000 руб. (5000 кг × 7 руб.) и отнес ее на общепроизводственные расходы:

ДЕБЕТ 25 КРЕДИТ 76

– 35 000 руб. – начислена арендная плата за 2015 год.

Выдачу пайщику денежных средств оформляют следующей проводкой:

ДЕБЕТ 76 КРЕДИТ 50

– 14 000 руб. (2000 кг × 7 руб.) – выданы деньги за аренду.

Другая часть арендной платы представляет собой сельскохозяйственную продукцию. Передать ее пайщику означает реализовать ее. Поэтому по данной операции следует отразить выручку и одновременно признать в расходах себестоимость переданной пшеницы:

ДЕБЕТ 76

КРЕДИТ 90 субсчет «Выручка»

? – 21 000 руб. (3000 кг × 7 руб.) – передана сельхозпродукция за аренду;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 43

? – 15 000 руб. (3000 кг × 5 руб.) – списана себестоимость реализованной продукции.

Что делать с НДФЛ

Денежные средства и стоимость сельхозпродукции, которые хозяйство передает за аренду, формируют базу по налогу на доходы пайщика. Поэтому компания обязана посчитать, удержать и перечислить в бюджет НДФЛ.

Продолжим пример 1. База по НДФЛ равна величине арендной платы в размере 35 000 руб. Поэтому проводки будут выглядеть таким образом:

ДЕБЕТ 76

КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

? – 4550 руб. (35 000 кг × 13 %) – начислен налог на доходы физлиц с арендной платы;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ»

КРЕДИТ 51

? – 4550 руб. – перечислен налог.

Важно помнить, что НДФЛ удерживают при выплате пайщику арендной платы (п. 4 ст. 226 Налогового кодекса РФ ). Если он сотрудник хозяйства, то налог вычитают из его заработной платы. Однако в случае когда человек не работает в компании и арендную плату ему выдали продукцией, удержать НДФЛ сложнее. Как же поступить? Можно в течение одного месяца после окончания календарного года письменно сообщить в налоговую инспекцию о невозможности удержать налог (ст. 216. п. 5 ст. 226 Налогового кодекса РФ).

Но из своего опыта хочу отметить: пайщики, чтобы самим не отчитываться в ИФНС, зачастую передают хозяйству деньги в сумме налога. Тогда бухгалтер запишет:

ДЕБЕТ 50 КРЕДИТ 76

? – 4550 руб. – учтена сумма НДФЛ, которую пайщик внес в кассу.

И последнее замечание. На практике может быть и так, что хозяйство выдает сельхозпродукцию в меньшем размере, удержав таким образом НДФЛ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Табеля рабочего времени форма т12 и форма т13 ведомости начисления заработной платы выплатные ведомости кадровую документацию трудовой договор, договор гражданскоправового характера, трудовая книжка. В бумажном виде лично заполнять и сдавать нужно 2 экземпляра один с пометкой о сдаче вернтся из фнс налогоплательщику как доказательство факта сдачи декларации или посредством почтовой службы заказным письмом с описью вложения в качестве доказательства сдачи декларации у налогоплательщика на руках будет опись вложения и квитанция об отправлении письма дата на нм будет считаться днм подачи декларации.

Ситуация, когда организация не смогла полностью удержать исчисленный ндфл возможна в том случае, когда уволившемуся сотруднику вручили подарок, стоимостью свыше 4 000 руб. Помимо годовой отчетности в виде справки 2ндфл, следует также с 2016 года заполнять квартальную отчетность форма 6ндфл, найти бланк и образец 6ндфл можно здесь. Основное количество сервисов, предлагающих возможность по заполнению 2ндфл онлайн в 2015-2016 годах, разработано с учетом всех требований законодательства в части 2ндфл. При выборе подобного сервиса нелишним будет обратить внимание на то, ведется ли подсчет доходов и вычетов автоматически или придется производить некоторые подсчеты вручную. Подробный порядок заполнения справки 2 ндфл в 2016 году, а именно образцы заполнения и порядок оформления справки, особенности предоставления формы 2 ндфл в налоговую инспекцию и ее выдачи работникам, бланк новой справки.

2015г об утверждении формы сведений о доходах физического лица, порядок заполнения и форма ее представления в электронной форме утверждена новая форма 2ндфл, а также порядок ее заполнения. Они включают в себя расчет, удержание и перечисление ндфл, а также в установленные сроки предоставления такого отчета как справка 2 ндфл на каждого своего работника или получателя денег физ. Справка по форме 2ндфл 2016 найти бланк в excel быстро год отчет расчет 2ylak бланк о доходах физического лица, новый за подробный году, а именно образцы. Каждый работающий гражданин рф не понаслышке знаком с понятием ндфл налог на доходы физических лиц или же подоходный налог, который ежемесячно сотрудниками бухгалтерии высчитывается с его заработной платы, премиальных вознаграждений и других доходов в пользу бюджета. В том случае, если количество физических лиц, которые получили доходы в текущем налоговом периоде, составляет не более 10 человек, тогда налоговые работники могут данные сведения представлять на носителях бумажных. Справка 2ндфл с признаком 1 представляется по каждому физлицу, которому ваша организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы пп. 2015 317фз о внесении изменения в статью 218 части второй налогового кодекса российской федерации подпункт 4 пункта 1 статьи 218 нк рф изложен в следующей редакции.

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга супругу родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах.

Заполнить и распечатать справку 2ндфлЗаполнить и распечатать справку 2ндфл

2016-12-26, 10:47, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Заполнить и распечатать справку 2ндфл

Справки по форме 2-ндфл за 2015 год надо заполнять по новой форме. Кроме того, при заполнении справки нужно использовать новые коды доходов и налоговых вычетов. Крайний срок предоставления справок 1 апреля уже не за горами. Наша статья поможет вам в подготовке данной отчетности. Обратите внимание: справка 2-ндфл входит в годовой отчет при УСН. Подписаться на журнал «Упрощенка» вы можете на странице подписки книгу «Упрощенка. Годовой отчет» подарим! Бланк справки 2-ндфл за 2015 год. Скачать форму 2-ндфл за 2015 год в формате эксель. Образец заполнения справки 2-ндфл за 2015 год. Пример оформления справки 2-ндфл за 2015 год для общих случаев мы уже приводили на. Настоящий пункт заполняется в отношении доходов, полученных, начиная с. При заполнении Справки с признаком 2 пункт 5.5 не заполняется. Примечание: справка 2 ндфл 2011 бланк заполнения Если заработная плата за декабрь 2011 г. Начислена работникам и выплачена в январе 2012 г. то при заполнении разд. 3 Доходы, облагаемые по ставке Справки должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В пункте 5.6 Сумма налога, излишне удержанная налоговым агентом указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется. В пункте 5.7 Сумма налога. ![]()

Согласно Налоговому кодексу РФ, работодатели, имеющие работников, обязаны предоставлять сведения о доходах своих работников и сумме удержанного, начисленного и перечисленного в бюджет налога на доходы физических лиц (ндфл). Работодатель обязан подавать сведения в налоговую инспекцию по каждому работнику, которому выплачивает официальный доход. Для этого была разработана специальная форма, справка, 2-ндфл, которая отражает реальную картину всех перечислений и удержаний ндфл с работников. Работодатель обязан подать справку 2-ндфл в налоговую инспекцию за справка 2 ндфл 2011 бланк заполнения 2015 отчетный год собственному не позднее года, в противном случае на него наложат штраф. Образец новой справки 2-ндфл с года:Новая справка по форме 2-ндфл подразумевает под собой сдаче сведений об ндфл. О порядке заполнения Справок о учета доходах физических лиц в случае, если заработная плата за декабрь. Актуально на: г. Справка по форме 2-ндфл (утв. Приказом ФНС от ММВ- справка 2 ндфл 2011 бланк заполнения сдаваемая между в 2015 году. На фото вы можете наблюдать образец заполнения бланка новой формы справки 2-ндфл, применяемый c 2016 года, а по прямой справка 2 ндфл 2011 бланк заполнения ссылке бесплатно скачать его. Одним из популярнейших документов востребования на сегодняшний день является справка формы 2-ндфл. Новая форма может потребоваться для управления налоговой, получения кредита в банке. На фото вы можете наблюдать образец заполнения бланка новой формы 2-ндфл, применяемой в году, а по специальной прямой ссылке бесплатно скачать ее и применить для собственных целей. Рынок предоставления услуг не дремлет, и сейчас все чаще можно наблюдать, как не серьезные новые фирмы предлагают купить, в том числе и онлайн, справку 2-ндфл. Большинство подобных предложений. Приказом ФНС справка 2 ндфл 2011 бланк заполнения опекунства России от ММВ).

2. Категории взрывопожарной и пожарной опасности помещений и зданий определяются для.

2.5. Заказчик обязуется адресовать всех обратившихся к нему потенциальных покупателей и их представителей непосредственно к.

6.1 введен Федеральным законом от N 271-ФЗ)7) осуществляют в соответствии со своей компетенцией государственный контроль.

Взыскать с Ответчика Осетрова Георгия Ибрагимовича в пользу Истца Григоряна Константина Арефиевича уплаченную госпошлину в размере 1819 рублей 97 копеек. Обратите внимание, что в приложении не указываются те документы, которые были приложены к первоначальному исковому заявлению! Дата Подавать уточненное исковое заявление возможно в любое время судебного заседания, однако нужно иметь ввиду, что при подаче уточненного искового заявления, суд начинает рассматривать дело с самого начала. На практике это происходит несколько проще: судья рассматривает, в чем разница между исковыми заявлениями, вручает копию уточненного искового заявления ответчику и откладывает судебное заседание для того, чтобы дать возможность ответчику подготовиться к новому иску. Если же ответчик просит в.

![]()

Выдача свидетельства о праве на наследство является заключительным действием. Получение свидетельства - это право, а не обязанность наследника. Если вы приняли наследство, то подать отдельное заявление о выдаче. При наследовании по завещанию выдается свидетельство о праве на.

![]()

Выписка из трудовой книжки (Образец заполнения) выписка, иЗ трудовой книжки ПК N 1111111. Фамилия Зверева, имя Ирина, отчество Степановна, дата рождения, образование высшее, профессия, специальность правоведение, дата заполнения 7 августа 2002 г. Подпись владельца книжки Зверева (подпись подпись лица, ответственного за выдачу трудовой книжки Викторова (подпись печать, сведениаботе, n Дата Сведения о приеме на работу, переводе На основании чего записи на другую работу, увольнении внесена запись числомесяц год (с указанием причин и со ссылкой (название документа, на статью, пункт закона) его дата и номер) С учеба на дневном отделении Диплом от, белорусского государственного университетаА N, общество с ограниченной ответственностью Август.

Действия налогового органа, при проведении камеральной налоговой проверки налоговый орган может выявить: ошибки, противоречия между.