Категория: Бланки/Образцы

Отчетность за 2015 год для тех юридических лиц, которые применяют упрощенную систему налогообложения, будет сдаваться по существующей форме. В ней для каждого объекта налогообложения сделали свой соответствующий раздел. В статье рассмотрен порядок заполнения налоговой декларации УСН, а также сроки и правила ее представления в налоговые органы.

Состав декларации и требования к порядку ее заполнения

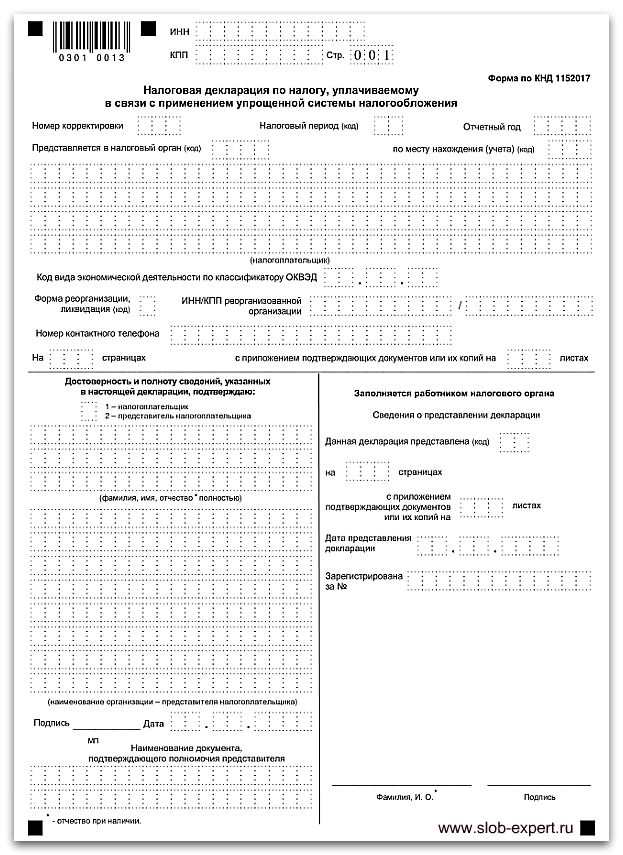

Действующая декларация УСН или, проще говоря, “упрощенка”, утвержденная приказом ФНС № ММВ-7-3/352@ от 4 июля 2014 года, состоит из титульного листа и нескольких разделов:

1. Раздела 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

2. Раздела 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»);

3. Раздела 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)»;

4. Раздела 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

5. Раздела 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»

Для избежания ошибок в отчете, необходимо, чтобы была декларация УСН 2016 образец заполнения. Суммы в декларации необходимо указывать в рублях. Копейки округляются в соответствии с общепринятыми арифметическими правилами. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие помарки или исправления не допустимы. Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения, при заполнении декларации такому моменту, как выравнивание цифр в полях. Но, если под рукой есть декларация для ИП упрощенка образец 2016, этому вопросу будет уделено особое внимание. При заполнении декларации от руки, числа проставляют с самого первого - левого поля, для электронного заполнения - цифры выравнивают по правому краю. Если остаются свободные клетки - ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами. Каждый показатель декларации необходимо указывать в отдельном поле, состоящем из определенного количества знакомест. Исключение составляют даты и ставки налогов.

Сроки представления декларации по УСН:

31 марта 2016 для организаций в налоговые органы и органы статистики;

до 30 апреля 2016 для индивидуальных предпринимателей.

Если организация или ИП упрощенка прекращают применять УСН, то отчет они сдают, не дожидаясь окончания налогового периода - до 25 числа месяца, следующим за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ.

При заполнении декларации следует учесть, что сначала заполняется раздел 2, а затем 1, так как раздел 1 заполняется на основании данных раздела 2.

Декларация УСН: заполняем раздел 2

Объект налогообложения «Доходы»

Отметим, что теперь для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Для «Доходов» предназначен подраздел 2.1. В строке 101 указываем код 1 («Доходы»), далее в стр. 102 - признак налогоплательщика. Для фирм и ИП упрощенка, которые являются работодателями, значение будет равно 1, а для организаций и предпринимателей без работников - 2.

В строках с 110 по 113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ. Т.е. в 110 стр. - доходы за первый квартал, в 111 - за полугодие, в 112 - за 9 месяцев и в 113 - за год. Далее эти значения будут умножены на ставку налога из стр. 120. В данном случае значение этой строки равно 6%.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25 числа месяца, следующего после окончания каждого квартала:

130 стр.=стр.110 х стр.120 / 100;

131 стр. = стр. 111 х стр.120 /100;

132 стр. = стр. 112 х стр.120 /100;

Сумма налога по стр. 133 будет рассчитываться, как стр. 113 х стр.120 /100

В строках 140-143 нужно будет отразить перечисленные за работников страховые взносы, выплаченные социальные пособия и взносы на добровольное страхование. На эти суммы можно уменьшить налог к уплате по УСН в пределах 50%. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя, в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Так как ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы. Также налогоплательщик может уменьшить налог на сумму уплаченного торгового сбора. Для этого он должен приложить уведомление о постановке на учет в качестве плательщика торгового сбора в том же субъекте, в который он уплачивает налог по УСН. Пока торговый сбор взимается только с некоторых видов деятельности в Москве.

В разделе 1.1 стр. 010 заполняется кодом по ОКТМО по месту нахождения – для организаций или жительства – для ИП. Стр. 030, 060 и 090 заполняются только если в течении года менялось место нахождения или жительства.

Стр. 020 (сумма аванса к уплате за 1 квартал) = стр. 130 – стр. 140 Стр. 040 (сумма аванса за полугодие) = стр. 131 – стр. 141 если результат положительный. Если результат отрицательный, то указывается в стр. 050. Стр. 070 (сумма аванса за 9 месяцев) = стр. 132 – стр. 142 если результат положительный. Если результат отрицательный, то указывается в стр. 080. Стр. 100 (сумма налога за отчетный год) = стр. 133– стр. 143 – стр. 020 – стр. 040(или + стр. 050) – стр. 070(или + стр. 080). Если результат отрицательный, то указывается в стр. 110.

Объект налогообложения «Доходы, уменьшенные на величину расходов»

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в стр. 220-223 будут стоять суммы расходов (Нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ. Так же сюда включается сумма торгового сбора, уплаченная налогоплательщиком, имеющим уведомление о постановке на учет в качестве плательщика торгового сбора в том же регионе. Пока вычет расходов по уплаченному торговому сбору применяется только в г. Москва. Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

В строках 240-243 указывается налогооблагаемая база для исчисления авансового платежа:

Стр. 240 = стр.210 - стр. 220 если > 0;

Стр. 241 = стр.211 - стр. 221 если > 0;

Стр. 242 = стр.212 - стр. 222 если > 0;

Стр. 243 = стр.213 - стр. 223 - стр.230 если > 0

Если сумма убытка по строке 230 равна налогооблагаемой базе, в стр. 243 будет значение 0. Убытки отчетного года отражают с строках 250-253, в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15%, или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика. Авансы по налогу рассчитываются и отражаются так:

Стр. 270 = стр. 240 х стр. 260 / 100;

Стр. 271 = стр. 241 х стр. 261 / 100;

Стр. 272 = стр. 242 х стр. 262 / 100;

Стр. 273 = стр. 243 х стр. 263 / 100

При получении убытков по итогам налоговых периодов, в этих строках ставится прочерк. В строке 280 указывают минимальный налог к уплате. Он определяется, как стр. 213 х 1 /100.

В разделе 1.2 как и в «Доходах» стр. 010, 030, 060, 090 заполняются к кодом по ОКТМО в зависимости от места нахождения организации или жительства предпринимателя.

Стр. 020 (сумма аванса к уплате за 1 квартал) = стр. 270;

Стр. 040 (сумма аванса за полугодие) = стр. 271 – стр. 020, если результат положительный. Если результат отрицательный, то указывается в стр. 050;

Стр. 070 (сумма аванса за 9 месяцев) = стр. 272 – стр. 020 – стр. 040 (или +050), если результат положительный. Если результат отрицательный, то указывается в стр. 080;

Стр. 100 (сумма налога за отчетный год) = стр. 273 – стр. 020 – стр. 040(или + стр. 050) – стр. 070(или + стр. 080). Если результат отрицательный, то указывается в стр. 110;

Стр. 120 (сумма минимального налога) = стр. 280 – стр. 020 – стр. 040 (или + стр. 050) – стр. 070 (или + стр. 080). Если результат отрицательный, то указывается в стр. 110.

Декларация УСН: заполняем раздел 3

Третий раздел декларации по УСН предназначен для заполнения только теми организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ. Речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности. Ранее, фирмы на УСН при наличии таких сумм должны были заполнять лист 7 декларации по налогу на прибыль. Поэтому порядок заполнения нового раздела схож с предыдущими требованиями. Это специфический раздел, поэтому он не распространен среди упрощенцев.

Коды для графы 1 «Код вида поступлений» приведены в Приложении №5 к Порядку заполнения декларации. Далее заполнение раздела 3 нужно начать с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. По тем суммам, где установлен срок использования, нужно указать дату их поступления в графе 2, а в графе 3 - их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

В графе 2 и 5 по средствам с установленным сроком, ставят даты получения и использования.

В графе 3 - сумму полученных средств с установленным сроком.

В графе 6 - сумма неиспользованных средств, срок по которым еще не истек.

В графе 4 - денежные средства полностью использованные по назначению в установленный срок.

В графе 7 - использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

По строке "Итого по отчету" указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 Раздела 3. И последнее - в налоговую инспекцию необходимо отправлять только заполненные разделы.

Для ИП, впервые зарегистрированных в 2015 году, которые занимаются видами деятельности, перечисленными в статье 1 федерального закона N 477-ФЗ от 29.12.2014, налоговая ставка будет равна 0. Однако заполнять декларацию все же нужно, но по форме указанной в приложении кписьму ФНС № ГД-4-3/8533@ от 22.05.15. Также нулевая налоговая ставка распространяется на ИП, зарегистрированные в республике Крым и Севастополе.

Порядок подачи декларации в налоговые органы

Налоговая декларация УСН должна быть предоставлена в ФНС налогоплательщиком лично или через его представителя. Так же она может быть направлена почтовым отправлением с описью вложения или передана в электронной форме по телекоммуникационным каналам связи в соответствии со статьей 80 НК РФ. При почтовой отправке декларации датой ее представления считается дата отправления, указанная на почтовом штемпеле. При подаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация может быть подана на бумажном носителе с обязательным приложением съемного носителя, который содержит данные в электронной форме установленного формата, или на бумажном носителе с применением двумерного штрих-кода.

В электронном виде форма декларация представляется по установленным форматам с применением усиленной квалифицированной электронной подписью в порядке, указанном в приказе Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. № БГ-3-32/169. При получении электронной декларации ФНС обязана передать налогоплательщику уведомление о ее приеме в электронной форме.

Стоит отметить, что сейчас на стадии регистрации в Министерстве юстиции находится еще одна новая форма деклараций по УСН. В новую форму будут добавлены дополнительные разделы. Также измениться порядок заполнения декларации при реорганизации юрлица. Особенно важным пунктом этой формы станет округление до полных рублей.

Скорее всего, отчет по новой форме налогоплательщикам придется сдавать уже за 1 квартал 2016 года. Но пока новая форма декларации окончательно не утверждена, юридическим лицам и предпринимателям, которые платят налоги по упрощенной системе, следует руководствоваться действующими правилами, указанными в этой статье.

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

До торжественного момента, когда упрощенцы будут отчитываться за 2015 год, еще есть время. Сдать бухгалтерскую и налоговую отчетность предстоит в марте 2016 года. А до этого момента будем закрывать год под бой курантов. Проверить учет «до блеска», провести инвентаризацию, разобраться с Книгой учета доходов и расходов… С чем еще поторопиться?

Для начала разберемся, что нужно сделать, чтобы правильно закрыть год в части бухгалтерского учета. Также в статье вы найдете информацию о сроках и формах бухгалтерской и налоговой отчетности при УСН за 2015 год.

Закрытие года в бухгалтерии. Ваши действияЗакрытие года — процедура, включающая несколько действий, которые надо совершить до реформации баланса. Начните с проверки наличия первичных учетных документов в компании. Далее проверьте учет на наличие ошибок. Исправить их легче до конца года, а не когда отчетность будет сформирована и сдана.

В этом видеосовете Юлия Бусыгина, эксперт Контур.Школы, ведущая интенсива «Отчетность при УСН за 2015 год », комментирует пять шагов по закрытию года в бухгалтерии:

Отчетность при УСН: кто, что и когда будет сдавать Налоговая декларация по налогу при УСН за 2015 годОрганизации и индивидуальные предприниматели, применяющие УСН, обязаны вести налоговый учет (ст. 346.24 НК РФ). Начиная с 2013 года налоговый учет при УСН ведется в форме Книги учета доходов и расходов (утв. Приказом МФ РФ от 22.10.2012 № 135н).

Книгу не надо представлять в налоговую ни для заверения, ни при подаче декларации по налогу при УСН по окончании налогового периода.

Данные в Книге учета должны быть отражены верно. Книга — это важный исходный документ, на основании которого заполняется декларация при УСН.

Налоговым периодом при УСН является календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

В течение года упрощенцы исчисляют и уплачивают авансовые платежи, а налоговую декларацию сдают только за год. Форма налоговой декларации и Порядок ее заполнения утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

Важно. вышла новая декларация по налогу при УСН. Подробнее читайте новость .

Важно. если последний день срока сдачи приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Бухгалтерская отчетность за 2015 годВажно. индивидуальные предприниматели могут не вести бухучет и не сдавать бухгалтерскую отчетность при условии, что ведут книгу учета доходов и расходов при УСН.

Все остальные отчитываются по стандартным формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н.

Компании малого бизнеса на УСН могут включать в состав годовой бухгалтерской (финансовой) отчетности бухгалтерский баланс и отчет о финансовых результатах по упрощенной форме. Данные формы приведены в Приложении 5 к Приказу Минфина России от 02.07.2010 № 66н.

Помните, что бухгалтерская (финансовая) отчетность должна быть достоверной:

Срок сдачи. до 31 марта 2015 года. «Упрощенцам» обязательный экземпляр годовой бухгалтерской отчетности необходимо представить не позднее трех месяцев после окончания отчетного периода (один экземпляр — в налоговую инспекцию, второй — в органы статистики).

Подробно порядок подготовки отчетности при УСН вы узнаете на практикум-интенсиве «Отчетность при УСН за 2015 год ». Эксперты расскажут, как правильно должна быть заполнена Книга учета доходов и расходов, чтобы данные в налоговой декларации за год были отражены верно. Вы также узнаете, как провести инвентаризацию перед составлением годовой бухгалтерской отчетности, как исправить возможные ошибки в бухгалтерском учете и как провести реформацию баланса, чтобы далее верно сформировать отчетность.