Категория: Инструкции

Возможность оплачивать покупку картой способна увеличить объемы продаж на 30%.

Проблема выбора подходящего банка-эквайера непроизвольно отсылает нас к вопросу: «Как правильно выбрать банк, предоставляющий услугу эквайринга?». Для того, чтобы найти верный ответ, необходимо знать ряд значимых критериев, сопоставление которых обеспечит верный выбор кредитной организации — эквайера. При этом тарифная политика банка и географическая близость к «торговой точке» — месту ведения расчетного счета и кредитования, в наименьшей степени влияют на эффективность эквайринга как услуги, призванной соответствовать высоким или хотя бы приемлемым требованиям качества. Поэтому кроме тарифных ставок мы рассмотрим в данной статье другие существенные параметры выбора банка-эквайера.

Но прежде чем вплотную подойти к проблеме выбора кредитной организации в целях получения услуги эквайринга, вкратце остановимся на юридическом и практическом аспектах финансового сервиса по проведению платежных операций с использованием банковских карт, который стремительно набирает популярность в России.

Правовой и практический аспекты эквайринга в РоссииС правовой точки зрения эквайринг в России регулируется «Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт». Это ключевой документ, утвержденный Банком России 24 декабря 2004 года под № 266-П. В его последней редакции от 14 января 2015 года, внесенной указанием Банка России № 3532-У, содержится следующая информация:

Интересен факт, логически вытекающий из пункта 1.9 положения № 266-П — эквайрингом не может считаться ситуация, при которой владельца банковской карты и торговую точку обслуживает одна и та же кредитная организация, проводящая операции по платежной карте держателя. А вот выдача наличности клиенту другого банка по платежной карте — это типичный эквайринг. Но не будем углубляться в юридическую казуистику и сосредоточимся на практическом аспекте эквайринга.

Хотя читатели данной статьи имеют представление об эквайринге, мы все же приведем определение этого сервиса, обозначив также его цели, условия и набор документации, необходимой для заключения соответствующего договора с банком-эквайером, а затем перейдем к процедуре выбора кредитной организации, предоставляющей услуги эквайринга.

Итак, эквайринг — это комплекс услуг кредитной организации, предоставляемых предприятиям и индивидуальным предпринимателям, продающих товары, выполняющих работы и оказывающих услуги, который позволяет принимать к оплате банковские карты международных и/или локальных платежных систем при помощи специального банковского оборудования.

Действительно, большинство предпринимателей — это определение буквально переносит на практическую сторону вопроса: «мол, банк предоставляет необходимое оборудование, а различие в эквайринге у разных банков только и состоит лишь в размере комиссии (тарифах)». Именно такой примитивный подход лежит в основе выбора банка-эквайера плюс близость к месту торговли.

В нашей стране сложилась довольно нездоровая ситуация вокруг эквайринга, которая с трудом, но постепенно преодолевается благодаря усилиям прогрессивных банков и просвещенности предпринимателей. Ведь в России так повелось, что греха таить, что кредитные организации зачастую добавляют услугу эквайринга в нагрузку к остальным финансовым продуктам — кредитам, расчетно-кассовому обслуживанию и прочему. В то же время организации воспринимают эквайринг в качестве «разменной монеты» в целях доступа к более выгодным условиям по целому ряду основных банковских услуг.

К этому можно прибавить неумение менеджеров кредитных организаций продавать качество комплекса услуг по эквайрингу, поэтому они ограничены методами торговли частников с общественных рынков, а именно — продают цену эквайринга, доводя ее до абсурдного демпинга. Менеджеры в подавляющем большинстве пытаются переманивать клиентов друг у друга, а не создавать пул новой клиентуры из вновь открывающихся бизнесов. Все эти «неразумные» действия — в первую очередь со стороны банковского менеджмента, а во вторую — со стороны предпринимателей из-за их халатности или непросвещенности в вопросе эквайринга, и создали в нашей стране ту нездоровую ситуацию, при которой банки при низких тарифах на эквайринг — результате демпинговых войн — попросту не могут позволить себе обеспечивать надлежащее качество эквайринга. Очень немногие банки сегодня держат тарифы на уровне окупаемости, другие же вообще вывели эквайринговые отделы из числа приносящих доход, что, несомненно, лишило мотивации руководителей соответствующих подразделений к совершенствованию сервиса.

И тем не менее банки-эквайеры, способные предложить услуги достойного качества, все же существуют. Ниже мы вкратце рассмотрим их условия и тарифы.

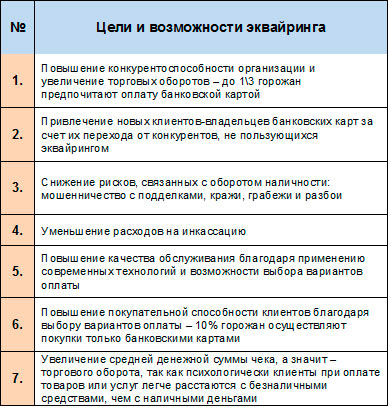

Какие же преимущества дает качественный эквайринг владельцам бизнеса в области розничной торговли и сервиса? Экономический эффект от эквайринга «непросвещенными» предпринимателями зачастую недооценивается или же не принимается всерьез. В некоторых случаях такая позиция может быть справедливой и обоснованной, особенно если речь идет о малом или очень малом бизнесе, но даже здесь нарастает тенденция к увеличению точек продаж с использованием безналичных расчетов по банковским картам. Также неохотно заключают договоры эквайринга предприятия, стратегия которых заключается в продаже товаров или услуг по самым низким в их отраслевом сегменте ценам. Но существуют заманчивые возможности, которые открывает эквайринг перед организациями, решившими перейти на безналичную форму продаж. Они приведены в таблице ниже.

Таблица 1. Основные цели и возможности эквайринга для предприятий торговли и сервиса

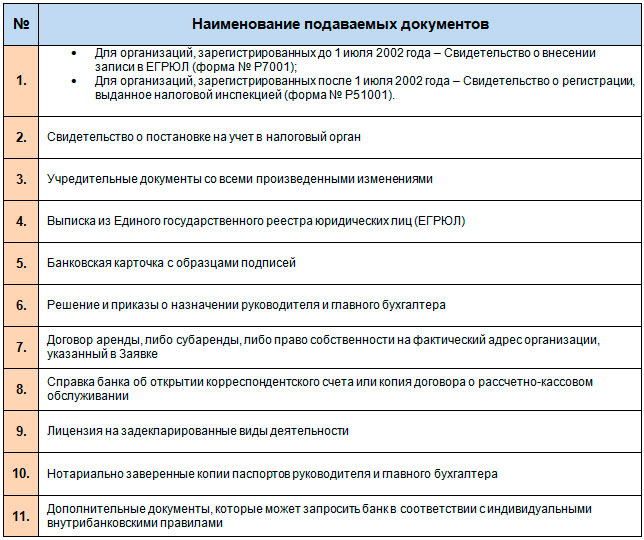

Таблица 2. Стандартный пакет документов, подаваемый при заключении договора эквайринга

Подход к выбору банка для получения сервиса эквайринга должен быть таким же, как к любой другой услуги: следует определить общие критерии сравнения и с их помощью сузить круг поиска подходящего банка. Затем, с учетом условий вашего конкретного бизнеса, определить те критерии, которые важны именно для вас. Выбор должен сократиться до нескольких банков, с которыми можно будет связаться и уточнить недостающие детали.

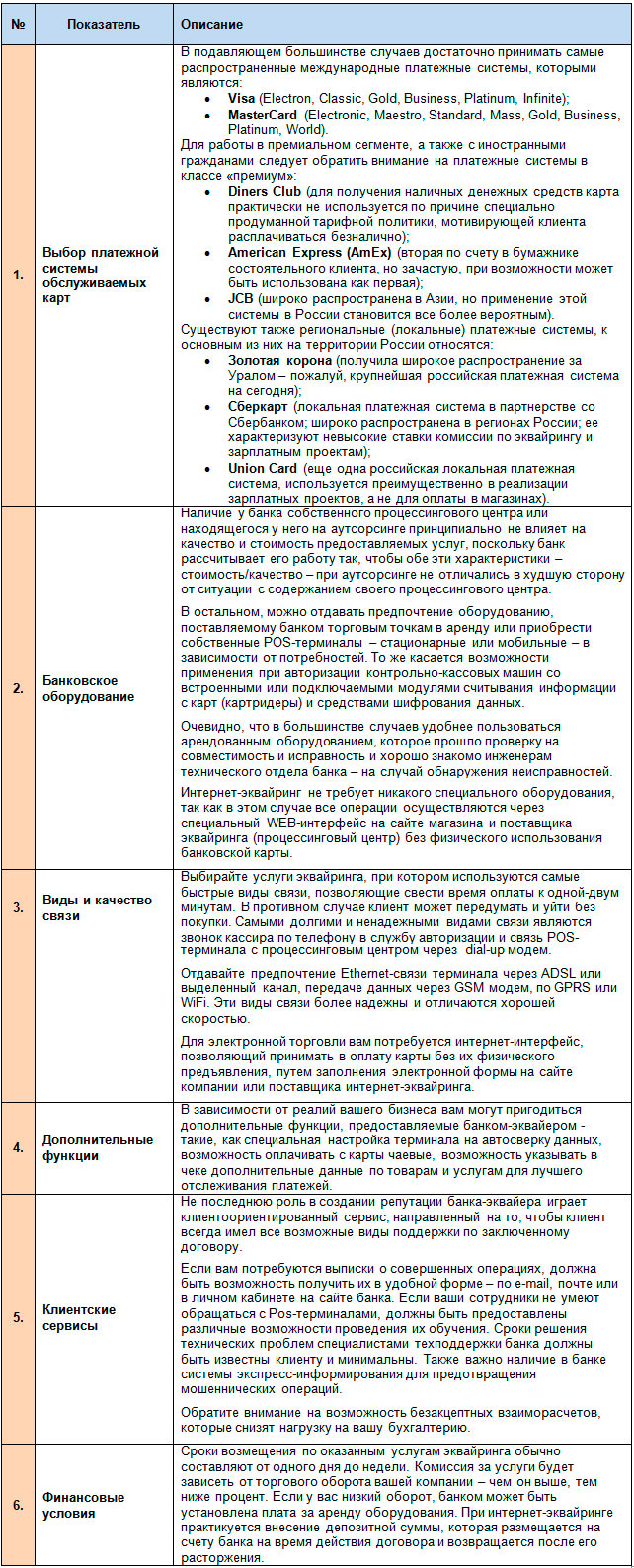

Таблица 3. Критерии выбора кредитной организации и условия эквайринга

Что же могут предложить по вышеприведенным критериям ведущие российские банки? Если посмотреть на картину в целом, можно отметить стандартный для всех набор клиентских сервисов. Это настройка отчетности в соответствии с потребностями клиента, круглосуточная техподдержка, бесплатное обучение сотрудников компании работе с оборудованием.

Не всегда можно получить полные сведения о финансовых условиях подключения услуги эквайринга. Некоторые банки устанавливают финансовые условия для своих клиентов индивидуально — для этого надо заполнить заявку на сайте или позвонить по телефону горячей линии. Хотя это кажется не самым удобным вариантом, предложенные индивидуальные условия могут оказаться выгоднее стандартных предложений, которые указываются в открытом доступе. В основном открытые сведения о работе над улучшением эквайринга касаются модернизации оборудования, повышения безопасности платежей и надежности связи. Ниже приведена сводка открытых данных по услугам эквайринга в 14 российских банках.

Сопоставив официально опубликованные данные и позвонив в понравившиеся банки, чтобы уточнить, какие условия они могут предложить именно вашему бизнесу, вы сможете получить наиболее полную картину и выбрать самое выгодное предложение.

Тарифы эквайринга — не самый главный, хотя и важный параметр при выборе кредитной организации в целях получения услуги эквайринга. В первую очередь следует ориентироваться на качественный сервис, который в состоянии обеспечить далеко не каждый банк, поэтому анализируйте и сравнивайте его уровень у разных кредитных организаций, и только после этого обращайтесь в банк.

Эквайринг — это прием карт для оплаты товаров. Для предоставления услуги банк устанавливает в торговых сетях терминалы. В последнее время, кроме стандартных устройств, популярность получили переносные мобильные терминалы, позволяющие осуществлять платежи без привязки к месту расположения офиса. Какое устройство лучше выбрать и как подключить услугу, читайте далее.

Чтобы воспользоваться услугой, нужно заключить договор эквайринга. В нем будут прописаны условия обслуживания, размер комиссии, срок возмещения средств и т. д. Установка и подключение оборудования, обучение персонала осуществляется бесплатно. Некоторые банки предлагают взять терминал в аренду. Данная услуга позволяет торговой точке увеличить количество покупателей, оборот средств, снизить риски наличных платежей и расходы на инкассацию (при больших оборотах). По статистике, использование терминалов позволяет банкам привлечь 20-30 % клиентов.

Прием карт к оплате услуг в России стал обязательным для магазинов и торговых предприятий. Не так давно вышел закон, по которому организации, не принимающие пластик, с 2015 года штрафуются на 30–50 тыс. рублей. Оплата эквайрингом привлекает больше посетителей (особенно туристов).

Чем выше сумма чека, тем выше вероятность, что клиенту не хватит наличных для оплаты. В сегменте ресторанов и магазинов удельный вес эквайринга растет. Только за 2015 год количество операций через пластиковые карты увеличилось на 18 %.

Кому представляется эквайринг?"Альфа-Банк" и другие кредитные учреждения обслуживают как новых, так и уже существующих клиентов. Наличие счета не является важным условием. Просто новым клиентам придется подать больше документов для заключения договора.

Выбор картМинимальный набор включает в себя карточки Visa и MasterCard. Если торговая сеть нацелена на обслуживание клиентов из госструктур, следует подключить также Visa Electron, Maestro, MasterCard Electronic. А вот Diners Club, American Express, а также карты Gold и Platinum банки выдают только очень богатым клиентам.

Сроки возмещения средств – 1-3 дня. Если у организации открыт счет у эквайера, то общая сумма операций за вычетом комиссии зачисляется на следующий день. Если основное обслуживание проходит в другой организации, то на межбанковские расчеты уходит еще три дня. Некоторые финучреждения ждут полного возмещения со стороны систем и после этого осуществляют перевод. Тогда сроки растягиваются до трех - пяти дней. Если нет возможности или желания ждать, можно заказать за доплату срочную обработку платежей.

Вознаграждение определяется в процентном соотношении к сумме покупки. Размер устанавливается для каждой сети отдельно и зависит от таких факторов: сфера деятельности, среднемесячный оборот, срок работы на рынке, тип связи и т. д. Комиссия эквайринга зависит также от посредников. С полученного вознаграждения определенный процент (чаще всего 1,1 %) перечисляется платежной системе, еще часть - банку-эмитенту. Из-за высокой конкуренции на эквайринг тарифы банков в среднем колеблются в пределах 1,5-4 % от суммы транзакции.

Чем больше операций, тем меньше плата за обслуживание. Для клиентов с небольшими оборотами может быть предусмотрена абонплата за пользование устройством. Имеет значение также способ передачи информации (интернет или по проводам).

ТехнологииКак настроить эквайринг? "Альфа-Банк" или другое кредитное учреждение после подписания договора с клиентом предоставляет компании специальное оборудование и программы. На сегодняшний день используются POS-терминалы (Point Of Sale - «точка продаж»). Это устройство считывает информацию с карты и связывается с банком. Терминалы бывают обычные и беспроводные. Вторые больше подходят для официантов или курьеров. Устройства считывают магнитные ленты и чипы.

Информация в банк может передаваться через:

Вместе с поставкой оборудования банки проводят инструктаж персонала, рассказывая сотрудникам, как пользоваться аппаратом и отменять платежи. Также выдается краткая инструкция по настройке аппарата в случае необходимости. Вот как осуществляется эквайринг.

Тарифы банковЗа подключение и настройку стороннего оборудования может быть предусмотрена комиссия. Преимущество использования банковских терминалов в том, что в случае их поломки замена или перепрошивка осуществляются бесплатно. Это нужно учесть перед тем, как оформлять эквайринг. Тарифы банков предусматривают «пороги» операций по картам. Например, если сумма транзакций за месяц менее 50 тыс. руб. может быть дополнительно предусмотрена комиссия в виде штрафа или платы за обслуживание счета.

Подключить услугу просто. Но прежде чем подписывать договор эквайринга, нужно внимательно изучить предложения банков. При выборе учреждения нужно обращать внимание на то, какие карты оно обслуживает, размер комиссии, сроки перечисления средств и другие условия.

Рассмотрим, какие тарифы предоставляет на эквайринг Сбербанк. В зависимости от объёмов выручки, получаемой с карт, комиссия может варьироваться в диапазоне 0,5-2,2 % от суммы. В стандартных тарифах стоимость оборудования составляет 1,7-2,2 тыс. руб. в месяц. После заполнения заявки программное обеспечение можно скачать с сайта. Сбербанк также предлагает своим клиентам возможность подключить интернет-эквайринг на индивидуальных условиях. Для внедрения систем управления сайтом в наличии имеется несколько готовых решений.

Онлайн-платежыИнтернет-эквайринг — это прием банковских карт к оплате через Интернет. Для предоставления услуг кредитные учреждения и процессинговые центры используют специальный интерфейс, который дает возможность владельцам карт совершать оплаты на сайтах. Единственное отличие этой услуги от стандартной в том, что данные считываются не кардридером, а вводятся самим плательщиком в специальную форму.

Сбербанк и другие кредитные учреждения страны не так давно начали использовать беспроводные mPOS-терминалы. На Западе для этих целей уже давно служат Square, PayPal, iZettle. В России появились аналоги: 2Can, LifePay. Эти устройства предназначены для ИП, освобожденных от кассовой техники. Они считывают данные с карты, передают их в приложение на смартфоне, планшете. Сервис запрашивает сумму, оформляет платеж и отправляет данные в банк.

Чтобы подключить в "ВТБ" эквайринг через mPOS-терминал, нужно предоставить свидетельство ИНН, ОГРН, паспорт директора, договор об открытии счета, фото руководителя и подождать пару дней. За обслуживанием каждого аппарата стоит определенный банк. У 2Can эквайером выступают "Русский Стандарт" и "Открытие". "Промбизнесбанк" вместе с "Экспресс-Волгой" и "Газэнергобанком" обслуживают LifePay. "ПриватБанк" занимается iPay, "Альфа-Банк" - Pay-Me, а "Связной" - SumUp.

Дороже стоит мобильный эквайринг. Тарифы банков в среднем составляют 2.5-5 % за одну транзакцию. На сумму платежей и их количество также установлен минимальный и максимальный порог. При расчете эффективности услуги нужно учитывать тот факт, что эквайринг способствует росту клиентов на 20-30 %. Так что затраты могут быть вполне оправданы.

Как сделать выбор?Эквайринг необходим магазинам, офисам продаж и местам с точкой оплаты. Специально для сетей с большим количеством касс разработано комплексное решение – это программа, при реализации которой происходит интеграция с кассовыми машинами. Службам доставки, которые не только принимают оплату, но и выдают чек, стоит подключить гибрид POS-терминала. Если сумма маленькая, то люди расплачиваются с курьерами наличными. Мобильный эквайринг больше подойдет страховым брокерам, которым нужно принять оплату по чеку выше среднего уровня. Основная часть пользователей mPOS-терминалов — это ИП и компании, деятельность которых связана с приемом платежей в неприспособленных для этого местах: онлайн-магазины, службы такси и грузовых перевозок, предприниматели, оказывающие на дому бытовые, медицинские и прочие услуги.

880-4400 рублей (продажа)

Стоит добавить, что окончательная ставка комиссионного платежа зависит от объема операций, который планирует осуществлять на базе мобильного эквайринга компания и ее размер. Более крупные фирмы со значительными оборотами могут рассчитывать на минимальные тарифы.

Мобильный эквайринг – это выгодное и удобное предложение для предприятий малого и среднего бизнеса, а также тех компаний, деятельность которых не является стационарной. Он позволяет принимать платежи по картам без необходимости установки громоздких POS-терминалов.

лл

Поделись с друзьями:

Как быстро оформить кредитную карту по паспорту?

Как быстро оформить кредитную карту по паспорту?

Почему привлекая заемные средства банков граждане все чаще делают выбор в пользу кредитных карт, а не займов в традиционном понимании? Ответ прост – карту можно оформить в день обращения по паспорту, после чего в любое время снимать с нее нужные … Читать далее → →

Что делать, если произошло повторное списание средств по банковской карте

Что делать, если произошло повторное списание средств по банковской карте

Рассчитываться за товар или услугу картой банка удобно и безопасно. К этому способу прибегают не только при совершении покупок через Интернет-ресурс, но и в обычных торговых точках. Наступила эра безналичных операций. Хотя помимо очевидных плюсов, они сопровождаются рядом негативных моментов. … Читать далее → →