Категория: Бланки/Образцы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыОсновные поставщики производственных ресурсов и покупатели продукции. Сравнение бухгалтерского финансового и управленческого учета. Основные элементы и учет затрат на производство и реализацию продукции предприятия. Калькулирование себестоимости.

отчет по практике [135,5 K], добавлен 20.09.2010

Основные поставщики производственных ресурсов и покупатели продукции, ее виды. Организация бухгалтерского учета на ООО "Элита-98". Элементы затрат на производство и реализацию продукции, калькуляция ее себестоимости. Методы учета затрат на предприятии.

отчет по практике [2,7 M], добавлен 16.10.2014

Краткая характеристика и технико-экономические показатели ООО "Эко-Эксперт". Сравнение бухгалтерского финансового и управленческого учета предприятия. Элементы затрат на производство и реализацию продукции. Калькулирование себестоимости продукции.

отчет по практике [32,6 K], добавлен 12.03.2011

Методические основы бухгалтерского и налогового учета затрат на производство и реализацию продукции. Анализ состояния учета затрат на производство и реализацию продукции в ОАО HАК "Азот". Пути совершенствования учета затрат на производство.

дипломная работа [95,7 K], добавлен 30.11.2002

Характеристика деятельности исследуемого предприятия: его функции, виды выпускаемой продукции, анализ структуры баланса. Особенности организации бухгалтерского баланса. Учет денежных средств и документов, затрат на производство и реализацию продукции.

курсовая работа [95,8 K], добавлен 30.05.2013

Теоретические аспекты бухгалтерского учета затрат на производство и формирования себестоимости готовой продукции. Составление бухгалтерского баланса и расчет себестоимости продукции на примере мебельного предприятия. Типовые статьи калькуляции затрат.

курсовая работа [99,7 K], добавлен 17.12.2014

Основные положения, определения и классификация затрат на производство. Учет затрат на производство продукции в конфигурации 1С:Бухгалтерия. Нормативно-правовая база, основные задачи и принципы учета затрат на производство и реализацию продукции.

курсовая работа [1,7 M], добавлен 26.07.2014

Определение понятия и классификации затрат для расчета себестоимости продукции в управленческом учете. Рассмотрение основ организации бухгалтерского управленческого учета затрат в ООО "ИнтерТехСтрой", а также предложение путей ее совершенствования.

курсовая работа [71,6 K], добавлен 21.10.2014

Теоретические аспекты учета выпуска готовой продукции. Учет производственных затрат и методы калькулирования себестоимости. Организация бухгалтерского и управленческого учета на примере ОАО "Кемеровохлеб", пути увеличения выпуска готовой продукции.

курсовая работа [101,4 K], добавлен 25.12.2010

Сущность и классификация затрат на производство, принципы и методы их учета. Документальное оформление затрат на предприятии. Учет затрат на производство продукции. Перспективы организации бухгалтерского, управленческого и налогового учета затрат.

курсовая работа [213,1 K], добавлен 17.11.2010

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

1. Характеристика предприятия ООО «Зоран»

2. Основные поставщики производственных ресурсов и покупатели (заказчики) продукции (работ, услуг)

3. Виды выпускаемой продукции (работ, услуг)

4. Организация бухгалтерского учета на ООО «Зоран»

5. Сравнение бухгалтерского финансового и управленческого учета

6. Организация управленческого учета на данном предприятии

7. Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Зоран»

8. Методы учета затрат на предприятии ОО «Зоран»

9. Калькуляция себестоимости ООО «Зоран»

Производственная практика является важнейшей составной частью при изучении курса бухгалтерского управленческого учета.

Основной целью практики является ознакомление с организацией бухгалтерского управленческого учета на конкретном предприятии. Производственная практика по бухгалтерскому управленческому учету направлена на закрепление, расширение и углубление теоретических знаний, полученных при изучении дисциплины «Бухгалтерский управленческий учет».

Производственная практика является важным шагом в подготовке к дальнейшей работе по специальности: «Бухгалтерский учет, анализ и аудит».

1. Дать краткую характеристику предприятия,

2. Перечислить основных поставщиков производственных ресурсов и покупателей (заказчиков) продукции (работ, услуг), виды выпускаемой продукции (работ, услуг),

3. Привести сравнение бухгалтерского финансового и управленческого учета,

4. Рассмотреть элементы затрат на производство и реализацию продукции (работ, услуг) предприятия,

5. Описать метод учета затрат применяемый на предприятии,

6. Провести калькулирование себестоимости.

Объектом исследования в данной работе является предприятие ООО «Зоран».

1. Характеристика предприятия ООО «Зоран».

бухгалтерский управленческий учет

Предприятие, на котором я проходила практику носит название ООО «Зоран». ООО «Зоран» учреждено в соответствии с Гражданским Кодексом РФ, ФЗ РФ от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» на основании решения учредителей. Имеет организационно-правовую форму в виде общества с ограниченной ответственностью.

Общество с ограниченной ответственность признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, определенные учредительными документами.

Обладает обособленным имуществом на праве собственности, имеет самостоятельный баланс, расчетные и иные счета в отечественных банках, в том числе валютный счет, имеет эмблему, печать и штамп со своим наименованием.

Общество самостоятельно осуществляет свою хозяйственную и иную деятельность на основании договоров или других форм обязательств и свободно в выборе их предмета.

Основной целью общества является предпринимательская деятельность участников общества для извлечения прибыли. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Основным видом деятельности предприятия ООО «Зоран» является производство и реализация строительных материалов.

Основные технико-экономические показатели ООО «Зоран» за 2009 год представлены в Таблице № 1.

4. Организация бухгалтерского учета на ООО «Зоран».

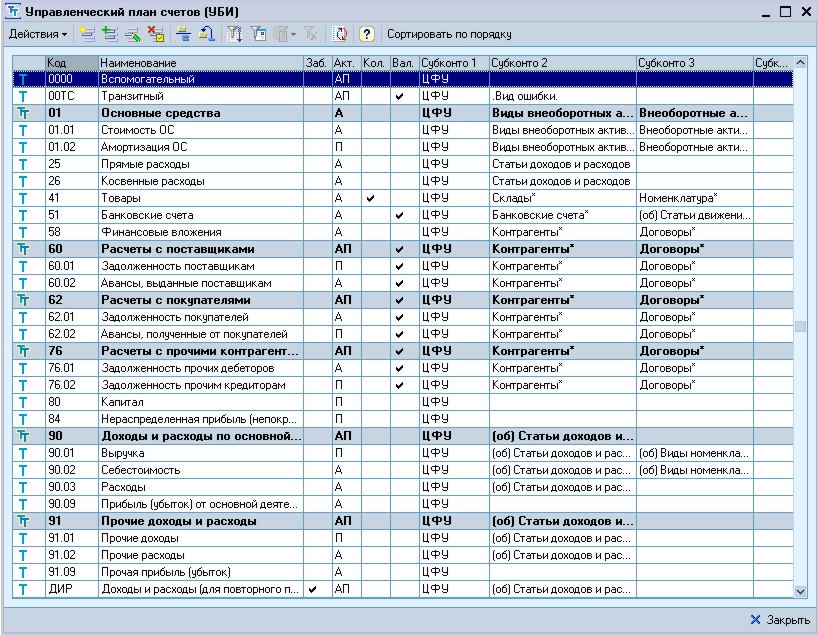

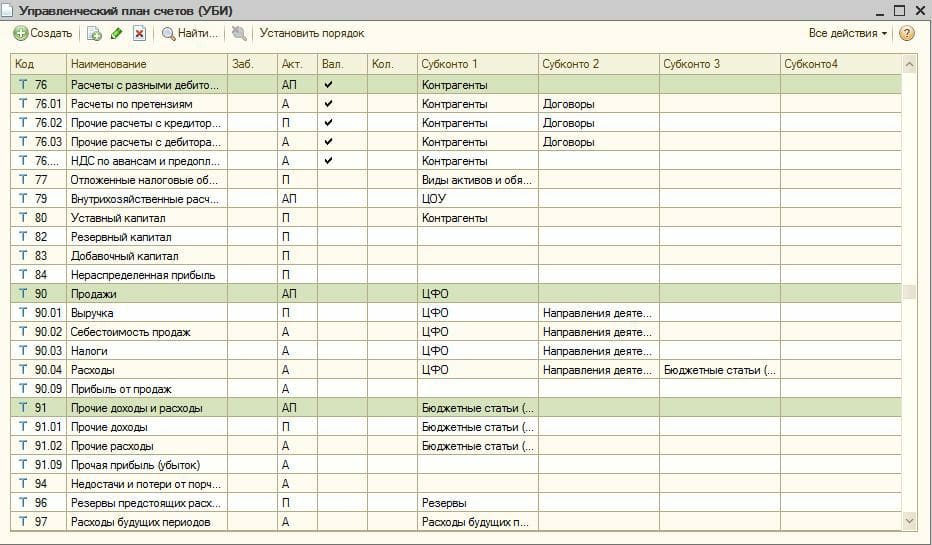

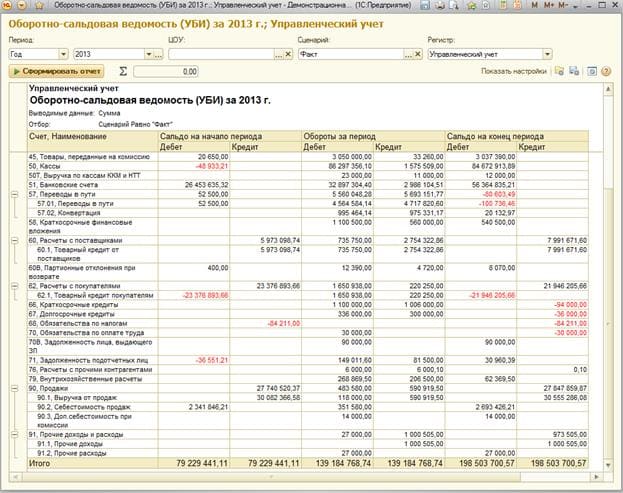

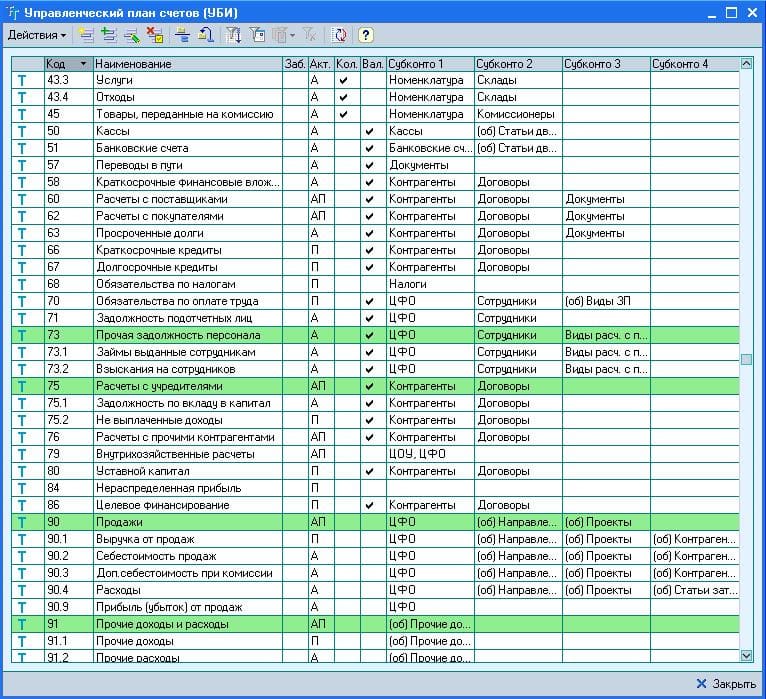

На предприятии ООО «Зоран» организация бухгалтерский учет ведется посредством автоматизированной формы учета с использованием компьютерной программы 1:С Предприятие, версия 8.

Ведение учета осуществляется путем занесения в журнал хозяйственных операций по учету хозяйственной деятельности и проводок к ним. В журнале хозяйственных операций есть разделы для кассовых, банковских операций, авансовых отчетов, реализации, ведения основных фондов, материалов и т.д. Ведение кассовых операций осуществляется через разделы кассовых операций с занесением в них всех необходимых реквизитов и отработкой в бухгалтерском учете. В разделе банковских операций разносятся приходы и расходы денежных средств по выпискам банка, полученным посредством программы «Банк - Клиент» с последующим получением подтвержденных выписок из банка.

По окончании месяца (квартала) распечатываются обороты по счетам синтетического и аналитического учетов. Кроме того, распечатка журналов хозяйственных операций и оборотов счетов может осуществляться по мере необходимости за любой период.

Оборотные счета представляют собой сведения об остатках на начало и конец отчетного периода, и дебетовые и кредитовые обороты по счету в корреспонденции с другими счетами.

Аналитическая ведомость показывает остатки и обороты по данному счету в корреспонденции с другими счетами в разрезе контрагентов (поставщиков, покупателей, подотчетных лиц, прочих дебиторов и кредиторов).

Кроме ведомостей хозяйственных операций существует возможность формирования оборотных ведомостей по товарно-материальным ценностям с выведением остатков и оборотов по каждому виду материальной ценности за отчетный период.

По счету 01 «Основные средства» при вводе в действие основных средств заводятся инвентарные карточки в разделе программы «Инвентарная картотека». Инвентарная карточка содержит: наименование, описание основного средства, его первоначальную стоимость, вид и сроки начисления амортизации. Из карточки путем задания необходимых обработок разносятся в бухгалтерский учет проводки по вводу действия, модернизации, начисления амортизации и списанию инвентарного объекта. Кроме того, здесь же формируется инвентарная книга с указанием первоначальной, окончательной стоимости каждого объекта и начисленного износа.

После выведения финансово - хозяйственного результата по отчетному периоду и распечатки всех необходимых отчетов о движении средств по счетам формируется оборотная ведомость по счетам за отчетный период, которая является основанием для заполнения форм бухгалтерской отчетности.

Автоматизированная формаучета обеспечивает . механизацию автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

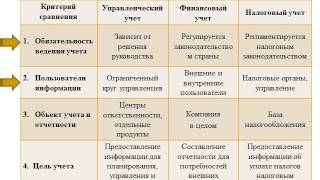

5. Сравнение бухгалтерского финансового и управленческого учета.

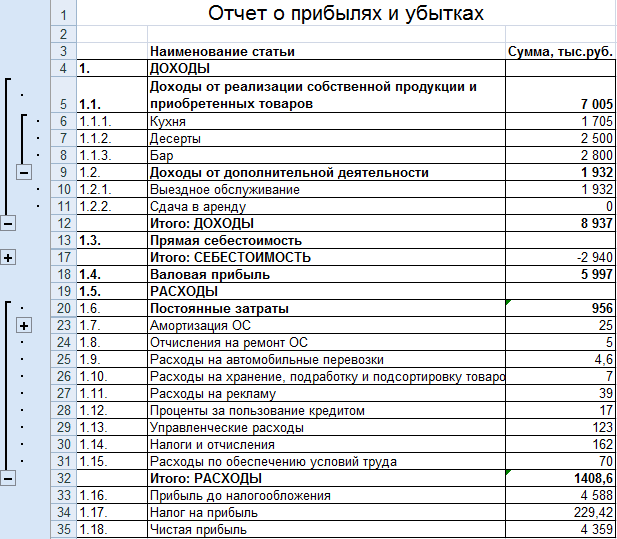

Сравнения бухгалтерского финансового и управленческого учета представлены в Таблице № 6.

Схематично удельный вес каждого элемента затрат представлен на следующей диаграмме:

8. Методы учета затрат на предприятии ОО «Зоран».

Метод калькулирования себестоимости продукции -- это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости отдельного вида продукции (работ, услуг) или их единица, также отнесение издержек на единицу продукции.

На промышленных предприятиях применяют попроцессный, попередельный, позаказный, фактический и нормативный методы учета затрат на производство и калькулирования себестоимости.

На предприятии ООО «Зоран» используется попередельный метод учета затрат.

Попередельный метод калькулирования применяется в отраслях с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Передел - это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Объектом калькулирования попередельного метода является продукт каждого законченного передела, включая переделы, в которых одновременно получают несколько продуктов. Сущность данного метода заключается в том, что в текущем учете затраты отражают не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе получают продукцию разных видов.

В случае серийного производства, т.е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. В таких случаях существует необходимость в разделении затрат, накопленных в течение отчетного периода по дебету счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства. В данной ситуации калькуляция составляется с пересчетом полуфабрикатов в условно готовые изделия с применением метода усреднения, для списания затрат на готовую продукцию. При этом накопленные затраты на счете 20 «Основное производство», делятся на условные единицы готовой продукции.

Условная единица - набор затрат, необходимый для производства одной законченной единицы продукции. Она включает в себя затраты основных материалов, заработную плату, общепроизводственные расходы.

Метод условных единиц предполагает, что для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат.

Схема попередельного метода

В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции - бесполуфабрикатный и полуфабрикатный .

При бесполуфабрикатном варианте учета, который используется на предприятии ОО «Зоран», бухгалтерией не перечисляется себестоимость полуфабрикатов собственного производства при передаче их из одного структурного подразделение в другое. Контроль осуществляется бухгалтерией оперативно, в натуральном выражении без записей на бухгалтерских счетах. Затраты на изготовление полуфабрикатов, учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) отдельно, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При данном варианте себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Пример расчета фактической себестоимости:

Предприятие имеет 3 передела. Запланировано и фактически выпущено 3200 единиц изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 240 000 руб. а затраты на обработку сырья 128 000 руб. Вторым переделом израсходовано на обработку 272 000 руб. третьим - 160 000 руб. Себестоимость по переделам составит:

1-ый передел: (240 000 руб. + 128 000 руб.) / 3200 ед. = 115 руб.

2-ой передел: 272 000 руб. / 3200 ед. = 85 руб.

3-ий передел: 160 000 руб. / 3200 ед. = 50 руб.

Фактическая себестоимость единицы продукции будет равна:

(240 000 руб. + 128 000 руб. + 272 000 руб. + 160 000 руб.) / 3200 ед. = 250 руб. или 115 руб. + 85 руб. + 50 руб. = 250 руб.

Бесполуфабрикатный метод менее трудоемкий и простой, чем полуфабрикатный. Достоинством бесполуфабрикатного метода является точность и достоверность информационной базы. Однако у данного метода есть и недостатки: необходимость периодического проведения инвентаризации незавершенного производства одновременно по всем переделам, а также метод не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой, это необходимо в случае, когда полуфабрикат собственного производства реализуется на сторону.

9. Калькуляция себестоимости ООО «Зоран».

Калькулирование (от лат. calculatio - счёт, подсчёт) -- способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Номенклатура статей расходов (калькуляционных статей) ООО «Зоран» представлена в Таблице №8.

На предприятии ООО «Зоран» фактическую себестоимость материалов списывают методом средней себестоимости.

На начало месяца остаток материалов составлял 327 единиц по цене 240 руб. за единицу на общую сумму: 327 ед. * 240 руб. = 78 480 руб.

В течение месяца поступило:

1 партия - 416 единиц по цене 243 руб. за единицу на общую сумму: 416 ед. * 243 руб. = 101 088 руб.;

2 партия: 430 единиц по цене 247 руб. за единицу на общую сумму: 430 ед. * 247 руб. = 106 210 руб.;

3 партия: 390 единиц по цене 252 руб. за единицу на общую сумму: 390 ед. * 252 руб. = 98 280 руб.

Общее количество материалов составляет: 327 ед. + 416 ед. + 430 ед. + 390 ед. = 1563 ед.

Общая стоимость материалов: 78 480 руб. + 101 088 руб. + 106 210 руб. + 98 280 руб. = 384 058 руб.

В течение месяца израсходовано 1140 единиц.

Остаток на конец месяца: 1563 ед. - 1140 ед. = 423 ед.

Метод средней себестоимости:

Средняя себестоимость единицы: 384 058 руб. 1563 ед. = 245-72 руб.

Стоимость списанных материалов: 1140 ед. * 245-72 руб. = 280 120,80 руб.

Остаток на конец месяца: 423 ед. * 245-72 руб. = 103 939-56 руб.

Косвенные затраты ООО «Зоран» представлены в Таблице № 10

Диаграмма соотношения прямых затрат к косвенным:

За период производственной практики (01.07.2010 г.-31.07.2010 г.) по бухгалтерскому управленческому учету мной было изучено ведение управленческого учета на конкретном предприятии - ООО «Зоран».

В отчете были рассмотрены такие вопросы, как характеристика предприятия (вид деятельности, основные технико-экономические показатели, структура управления предприятия), основные поставщики и покупатели продукции предприятия, виды выпускаемой продукции, организация бухгалтерского учета на предприятии; произведено сравнение бухгалтерского финансового и управленческого учета; представлены результаты расчета удельного веса элементов затрат на производство и реализацию продукции предприятия; описан метод учета затрат, используемый на предприятии и произведено калькулирование себестоимости предприятия ООО «Зоран».

Управленческий учет необходим для нормального функционирования и развития предприятия. С его помощью руководители и менеджеры определяют основное направление развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Управленческий учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы.

Разработка систем управленческого учета, а также использование информации, произведенной этими системами, являются решающими для успеха производственных организаций в сегодняшней глобальной конкурентной и полной вызовов технологической среде.

1. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд. доп. и пер. -- М. ИКФ Омега-Л; Высш. шк. 2002.

2. Егорова Л.И. Бухгалтерский (управленческий) учет: Учебно-методический комплекс. - М. Изд. центр ЕАОИ. 2008.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. Для вузов. - М. Экономистъ, 2004.

4. Карпова Т.П. Основы управленческого учета. Учебное пособие. - М. МИИР, 2004.

5. Кондраков Н.П. Иванова М.А. Бухгалтерский управленческий учет. - М. ИНФРА-М, 2008.

Размещено на Allbest.ru

Многие предприниматели считают, что управленческий учет не так уж и нужен владельцу компании и ее директору. А уж для малого и среднего бизнеса – это вообще почти пустая трата времени. Ведь достаточно финансовых выкладок бухгалтерии, чтобы понять, что происходит на предприятии, как идут продажи, надо ли корректировать сбыт, чтобы повысить прибыль. К сожалению, в информации бухгалтерии нет всех необходимых сведений, которые позволят владельцу ИП (руководителю) принять верное управленческое решение. А если предприятие перешло с малого уровня на средний, то видов учета в обязательно должно быть два – финансовый и управленческий. Одна сложность присутствует в организации обоих: многие руководители путают эти виды учета или отождествляют их, что также неприемлемо.

Что такое управленческий учет?Итак, управленческий учет – это система мероприятий, действий, документации, которая обеспечивает руководство компании данными, информацией, которая дает почву для размышления, для анализа, после чего принимается правильное решение, касающееся всей компании, а не отдельных составляющих, частей. К примеру, бухгалтерия – это отдел, и решение относительно внутреннего взаимодействия между сотрудниками бухгалтерии не будет управленческим. А если необходимо регламентировать отношения между бухгалтерией и отчетными лицами структурных подразделений, то система такой организации потребует принятия управленческих решений.

Проще говоря, управленческий учет – это данные из всех структурных подразделений, обработанные и рассмотренные с точки зрения общей цели – основной миссии всей компании. И только на основе таких комплексных данных можно принять правильное со всех точек зрения решение.

Но в управленческом и финансовом учете есть много точек пересечения. Не зря считается, что основную часть информации директор все же берет из бухгалтерских отчетов. В этом есть доля истины. Если бухгалтерия дает сведения о работе каждого отдела, если в этих документах видно, какую прибыль получило предприятие в целом от того или иного отдела, от правильно организованной работы в нем и от принесенной сотрудниками его прибыли, то это правильный отчет. Мы прекрасно понимаем, что в бухучете нет такой формы, чтобы она содержала подобные сведения, и каждый руководитель придумывает самостоятельно или с помощью сотрудников формы отчетов, определяет в них приоритеты. Создание таких форм и является постановкой и организацией управленческого учета.

Это просто отлично, если в компании есть человек, который может поставить задачи и создать формы отчетных документов для всех отделов. В них должно быть четко указано, какие параметры имеют в работе приоритеты, в чем измеряется производительность труда, как из общей прибыли вычленяется прибыль каждого структурного подразделения. Возможно, что при постановке управленческого учета, потребуется создать не один, а множество документов, которые отразят текущую ситуацию на предприятии.

Выполнение такой задачи, в первую очередь, зависит от грамотных действий владельца ИП или руководителя. Он должен суметь поставить четкую задачу — что он хочет увидеть в процессе ведения управленческого учета. Как правило, руководители отвечают – хочу оперативно видеть возникающие проблемы, хочу видеть финансовый срез на данный момент, хочу видеть эффективность каждого сотрудника. Немного реже возникает необходимость увидеть издержки каждого процесса производства, затраты плановые и внеплановые, соотношение плановой прибыли и реальной.

Разработать формы поставки информации директору – это всего половина дела. Необходимо определить оптимальную частоту подачи таких отчетов. Если необходимо следить за информацией оперативно, то логично занимать отчетностью часто, к примеру, два раза в неделю. Но тогда необходимо четко измерить количество времени, которое будет уходить у руководителей подразделений, которое будет тратиться на составление таких отчетов.

Мне были знакомы несколько руководителей (кстати, они же являлись и владельцами своих ИП), которые проводили планерки, на которых заслушивали отчеты, ежедневно. Одна дама мучила своих менеджеров по утрам, и после часа ее экзекуций они шли на работу, замученные ее наставлениями и умозаключениями, производительность всего отдела соответственно падала.

А второй директор, будучи уверенным, что без него никто не сможет работать хорошо, призывал руководителей отделов на отчет в 11 часов дня и слушал их до 13-14 часов. Следовательно, никакой еды и обеденного перерыва у топов не было, после такого отчета они еще пару часов не могли ничем заниматься, потому что попутно с выслушиванием информации директор раздавал «пряники». Делами они начинали заниматься только к 16 часам, а в 17 уже надо было идти домой. Утро у этих менеджеров начиналось в 8 утра, они… как вы догадались… садились за очередной отчет! Через полгода такой работы в этом ИП не осталось ни одного топа, а финансовое состояние компании было на грани банкротства.

В этой статье я не собираюсь знакомить директоров и владельцев ИП со сложными терминами, которые употребляют специалисты консалтинговых фирм при постановке управленческого учета. Хочу, чтобы все индивидуальные предприниматели, после прочтения этих строк, поняли, что управленческий учет очень необходим в компании, но внедрять его надо так, чтобы сотрудники его не боялись, чтобы не тратили на него все свое время, чтобы они понимали, что дает им и компании такой процесс.

Директор сам в первую очередь должен понять, что он хочет, внедряя управленческий учет. К примеру, поставлена цель – добиться более высоких продаж. Точнее – надо увеличить продажи на 30% за 1 год за счет производства нового продукта и выведения его на широкий рынок. Для достижения этой цели необходимо оперативное реагирование на каждое малейшее изменение всего производственного процесса.

Для этого устанавливаем, что ежедневно мастера будут подавать сведения в бухгалтерию о том, сколько единиц товара было произведено. Отдел сбыта подает туда же информацию о том, сколько единиц товара было продано за этот же день. Маркетологи составляют отчет по результатам мониторинга покупательского спроса в точках продаж, где они бывают ежедневно по плану. Служба тайных покупателей подает информацию о качестве подготовки продавцов в точках. Остальные составляющие ежедневного отчета определяет руководитель. Итак, все данные скопились в бухгалтерии и у директора по развитию. Если такового нет, то напрямую у владельца ИП. То есть – человек назвал свои цифры и пошел работать дальше. Ему такой отчет не в тягость.

А вот директор сел и сопоставляет цифры. К примеру, произошло падение продаж сегодня потому, что в магазине N продавщица грубо отвечала покупателям, задававшим вопросы о товаре фирмы. А потребители хотят услышать рассказ о товаре, прежде чем купить. При сегодняшнем падении продаж на производство отправится заявка на завтра меньшая, следовательно, выйти на широкий рынок с товаром не получится, или, по крайней мере, сроки этого замечательного события откладываются. Что делать с этим – решает директор: уволить продавщицу, прекратить работать с этой точкой, поставить к этой витрине консультанта и пр. Главное, чтобы директор мог увидеть из отчетов, что проблема есть и в чем она заключается, чтобы мог сопоставить факты отчетов и сложить цельную картину процесса. Такой директор никогда не будет сомневаться в необходимости ведения управленческого учета. И проблем с давностью месяц-два на таком предприятии не будет, они будут решаться в зачаточном состоянии.

Постановка управленческого учета на предприятииЯ описала управленческий учет самым простым языком на очень простом примере. У каждого директора появятся свои цели и задачи учета, они будут меняться время от времени. Управленческий учет тем и хорош, что он никак и никем не регламентируется. И если вы наняли консалтинговую компанию, а она пытается навязать вам такие формы, которые не очень понятны и не совсем отражают ваши цели, то специалисты компании-партнера, мягко говоря, лукавят. Управленческий учет не фигурирует в налоговой, в нем не бывает форм строгой отчетности, государство не требует его присутствия на предприятии. Компания сама решает, будет в ней учет или нет, если да, то как он будет вестись, по каким законам, в каком виде, с какими формами документации, какие структуры будут задействованы в процессе. На все эти вопросы вы должны найти ответы вместе с консалтинговой компанией, и создать свой вид учета. Да, сколько компаний, столько и учетных форм может быть на земле.

Скорее всего, поняв цели и задачи учета, вам захочется самостоятельно разработать учет, внедрить его и контролировать его выполнение. Похвальное желание, но, если вы делаете это в первый раз, лучше всего воспользоваться услугами профессионалов. Изучите опыт работы нескольких консалтинговых фирм, пообщайтесь с клиентами, которые уже делали управленческий учет вместе с этими компаниями, если отзывы будут положительными, то попросите показать вам бриф компании. В нем должны быть те вопросы, которые реально подвинут партнеров к изучению ситуации в вашем ИП. Это не должны быть отвлеченные вопросы «не о чем», они должны быть конкретными, направленными на понимание бизнеса, действующего учета, проблем и задач. Вопросы – каков оборот вашей компании в год и когда день рождения вашей фирмы, говорят о некомпетентности ваших консалтинговых партнеров.

Есть еще один вариант постановки учета управления – дать задание опытному сотруднику вашей компании. Такое решение очень даже привлекательно, но чаще всего владельцы ИП делают одну и ту же ошибку, они действуют согласно внутренним стереотипам и назначают на эту работу финансистов или главных бухгалтеров. Конечно, главбух может быть самым опытным сотрудником, но владеет ли он навыками анализа общей ситуации компании? Как показывает практика – нет. И управленческий учет в этом случае сводится к финансовому, к тому, от чего пытались уйти. Поэтому прислушайтесь к нашему совету – в первый раз проделайте эту процедуру с консалтинговыми специалистами, записывайте каждый их шаг, логическое продвижение процесса, что и за чем выполняется. Требуйте отчеты о каждом шаге работ, складывайте их в отдельную папку, чтобы потом вернуться к ней и написать план установки управленческого учета. Он понадобится вам при смене целей и задач компании и при становлении учета на другом вашем предприятии.

После того, как вы увидели формы документов, поняли – как будет работать учет, вам необходимо собрать всех участников будущего процесса и объяснить им, чем они отныне будут заниматься в качестве дополнительной нагрузки. Конечно, можно этого и не делать, сотрудники обошлись бы и без объяснений. Но вы же хотите иметь команду, а не собрание людей, бездумно выполняющих ваши указания. Вы хотите иметь союзников и помощников? В таком случае собирайте и объясняйте. Говорите просто и доступно, обрисуйте перспективы компании и каждого отдельно взятого сотрудника от того, что учет заработает и компания достигнет поставленной цели. Расскажите сотрудникам, какие их ждут перемены в случае вывода продукта на рынок и достижения 30% роста. Каждый поймет, что его зарплата увеличится, а престиж компании, в которой он работает, повысится. Его лично будут уважать, а к компании относиться лояльно.

После собрания начинается усиленная работа над внедрением учета. Любое новшество встречает сопротивление, это закон. Поэтому не бойтесь того, что кто-то будет неправильно составлять отчеты, кто-то ухмыльнется и высмеет бумаготворчество руководства. Каждого, кто будет нарушать ход внедрения учета, необходимо приглашать на беседы и объяснять еще и еще раз, как и что делать, зачем это нужно. Старайтесь к каждому работнику найти подход – затронуть ту тему, которая для него важна. Кто-то реагирует на повышение зарплаты, а кто-то на путевку в санаторий для ребенка. Поэтому найдите те струны, которые обязательно отзовутся в душе человека. Эта работа называется в менеджменте «работа с изменениями», она включает в себя множество аспектов, но главное в ней – это реакция людей на перемены на производстве.

А это более длинное видео, которое является частью целого курса MBA Start (другие части вы без труда найдете на сайте Yuotube).