Категория: Бланки/Образцы

Сведения о показаниях счетчиков ККМ форма КМ-7 входит в комплекс документации кассира и представляет собой бланк, на котором отображаются данные, взятые со счетчиков контрольной техники, оборудованных на кассах, а также сумму прибыли за один день или одну смену работы.

Форма КМ-7 является обязательной к оформлению, составляется в единственном экземпляре и заполняется каждый рабочий день. В нем содержатся все информационные данные, касающиеся показания отдельных контрольных кассовых машин на открытие и закрытие рабочей смены и полный размер прибыли, который был получен за данный период времени.

После составления к сведениям о показаниях счетчиком КМ-7 прикладываются кассовые документы, отображающие приход и расход средств (скачать образец КО-1 и образец КО-2 ), а также денежная выручка и посредством ордера приходного типа отдается руководящим органам или работникам бухгалтерии.

Образец заполнения КМ-7Чтобы бланк сведений о показаниях счетчиком ККМ был составлен правильно, в него следует внести следующие показатели:

Советуем скачать образец еще одного обязательного отчета — журнал кассира-операциониста КМ-4 .

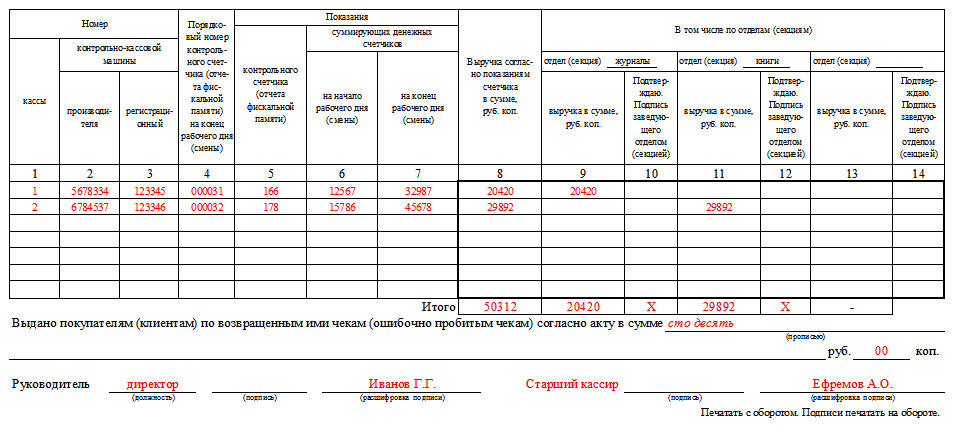

Также форма КМ-7 содержит в себе специальную таблицу, в которой должны быть занесены следующие показатели:

Сведения о показаниях счетчиков ККМ форма КМ-7 бланк — скачать .

Сведения о показаниях счетчиков ККМ образец заполнения КМ-7 — скачать .

Форма КМ?7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" заполняется кассиром головного офиса с учетом данных по подразделениям, которые работают с кассой.

Форма КМ-7 - это сводный отчет о показаниях счетчиков ККТ и выручке организации, составляемый кассиром головного офиса на основании форм КМ-6, полученных от обособленных подразделений. Эти сведения кассир направляет в бухгалтерию.

Отразить в отчете надо только выручку, которую получили подразделения с учетом данных с касс обособленных подразделений, если головной офис выдает бланки строгой отчетности.

Скачать форму КМ-7 можно по ссылке в конце статьи.

В форме КМ-7 надо указать номер кассы, порядковый номер контрольного счетчика, показания счетчиков, данные о выручке согласно показаниям счетчика и ругие данные.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Мы - МП, ЗАО, УСН - доходы. Оказываем мед.услуги населению. Подскажите пожалуйста, нужно ли обязательно заполнять форму КМ-7, если в организации только один кассовый аппарат? И что нам грозит, если КМ-7 не заполнять?

Единого мнения по этому вопросу нет. Как таковой опции не заполнять форму КМ-7 для организаций, имеющих одну ККМ Типовыми правилами (письмо Минфина России от 30 августа 1993 г. № 104 ) не предусмотрено. Вместе с тем законодательство и разъяснения официальных ведомств не содержат запрета на отказ от заполнения этой формы. С одной стороны, ее заполнение предусмотрено Типовыми правилами для составления сводных данных о выручке нескольких ККМ на предприятии и, соответственно, о выручке в целом. С другой – форма КМ-7 не относится к кассовым документам, которые все еще остаются обязательными для применения ( информация Минфина России № ПЗ-10/2012 ).

В этой ситуации Вашей организации лучше все-таки заполнять эту форму. поскольку:

при проверке применения ККТ налоговый орган наверняка запросит эти отчеты для проверки. В случае их отсутствия/непредоставления организацию могут оштрафовать за непредставление сведений в контролирующий орган по ст. 19.7 КоАП РФ. Штраф по этой статье составляет: для должностных лиц – 300-500 руб.; для организации – 3000-5000 руб.

Вместе с тем, сам по себе отказ от заполнения отчетов КМ-7 не квалифицируется как нарушение порядка ведения кассовых операций или нарушение порядка применения ККТ. Однако, непредставление этих форм в ходе проверки может отрицательно сказаться на ее результатах, поскольку разрешения не применять КМ-7 ни законодательство, ни разъяснения официальных ведомств не содержат. Это означает, что применять эту форму нужно хотя бы потому, что нормы законодательства в области финансов имеют императивную природу, т.е. они обязательны для исполнения, если нормой прямо не установлено иных дозволений для определенных ситуаций.

Какие документы нужно оформить при эксплуатации кассового аппарата

Применение ККТ связано с оформлением различных первичных документов.

В конце рабочей смены кассир-операционист:

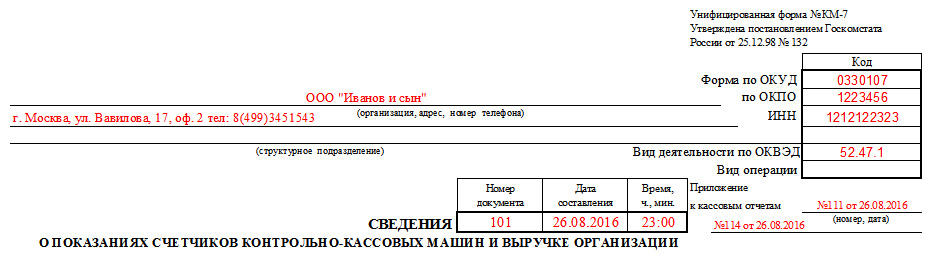

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Ситуация: нужно ли обособленному подразделению вести отдельно сводный отчет по форме КМ-7

По общему правилу обособленное подразделение обязано вести отдельную кассовую книгу. Отсюда можно сделать вывод, что и сводный отчет по форме № КМ-7 необходимо составлять также по каждому подразделению, в котором есть ККТ. Для этого в форме № КМ-7 предусмотрен одноименный реквизит «Структурное подразделение». Такие выводы следуют из совокупности норм указания Банка России от 11 марта 2014 г. № 3210-У и указаний. утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Следует отметить, что инспекция при проверке кассовой дисциплины вправе запросить сведения о показаниях счетчиков ККТ и выручке по форме № КМ-7 .

Как проводится проверка применения контрольно-кассовой техники

Налоговые инспекции вправе проводить проверки правильности применения контрольно-кассовой техники (ККТ) (п. 1 ст. 7 Закона от 21 марта 1991 г. № 943-1. регламент. утвержденный приказом Минфина России от 17 октября 2011 г. № 132н ). В частности, они могут проверить, соблюдает ли организация (предприниматель):

Ситуация: могут ли налоговые инспекции проводить проверки правильности применения ККТ в отношении одной организации (предпринимателя) несколько раз в год

Количество проверок правильности применения контрольно-кассовой техники в отношении одной организации (предпринимателя) не определено ни регламентом. утвержденным приказом Минфина России от 17 октября 2011 г. № 132н. ни законом от 22 мая 2003 г. № 54-ФЗ. ни другими нормативными актами. Поэтому налоговая инспекция может проводить проверки несколько раз в год.

В рамках проверки правильности применения ККТ инспекторы применяют следующие административные процедуры:

Срок проверки не может превышать пять рабочих дней с даты выписки поручения на проведение проверки (п. 19 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

Анализ документов, представленных организацией

Для проверки организация (предприниматель) представляет документы, связанные:

К таким документам, в частности, относятся:

У организаций и предпринимателей в ходе проверки также могут запросить:

Документы, необходимые для проверки, предоставьте в виде оригиналов или копий. Заверьте копию подписью руководителя (другого уполномоченного лица) и печатью (при наличии). Ниже реквизита «Подпись» нужно указать: заверительную надпись «Верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения. Инспектор не вправе требовать нотариального удостоверения копий документов. Такой порядок предусмотрен пунктом 35 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н. и пунктом 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст .

Организация (предприниматель) должна представить документы в тот же день, когда ей предъявят поручение на проведение проверки, или в течение следующего рабочего дня (п. 36 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

Ситуация: что будет, если организация (предприниматель) откажется представить документы, необходимые инспекторам для проверки правильности применения ККТ

За непредоставление сведений (информации) по запросу инспекторов предусмотрен штраф в размере:

– для должностных лиц и предпринимателей – 300–500 руб.;

– для организаций – 3000–5000 руб.

За неисполнение (несвоевременное исполнение) требования налоговой инспекции нарушителю грозит ответственность на основании статьи 126 Налогового кодекса РФ или статьи 15.6 Кодекса РФ об административных правонарушениях. Однако в данных статьях речь идет о документах, необходимых для налогового контроля.

Формами налогового контроля являются налоговые проверки, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли), а также другие формы контроля, предусмотренные Налоговым кодексом РФ (ст. 82 НК РФ ). Проверка правильности применения ККТ в этом перечне не перечислена.

Вместе с тем, данное нарушение можно приравнять к непредоставлению сведений (информации) по запросу инспекторов. Штраф за такое нарушение предусмотрен статьей 19.7 Кодекса РФ об административных правонарушениях.

Какая ответственность предусмотрена за нарушение порядка ведения кассовых операций

Внимание: за несоблюдение порядка ведения кассовых операций организацию или предпринимателя могут оштрафовать.

Ответственность предусмотрена для таких нарушений, как:

Такой порядок установлен частью 1 статьи 15.1 Кодекса РФ об административных правонарушениях.

Что касается нецелевого использования наличной выручки, оно в указанной норме прямо не поименовано, но налоговые инспекторы будут ссылаться именно на него. Ведь, по мнению арбитров, нецелевое использование выручки – это нарушение порядка хранения наличных. Именно такая позиция выражена в определении ВАС РФ от 13 октября 2011 г. № ВАС-11521/11 (постановление Девятого арбитражного апелляционного суда от 1 июня 2011 г. № 09АП-10389/2011-АК ). Аналогичная позиция выражена и в решениях Московского городского суда от 24 декабря 2013 г. № 7-4421/13. от 14 августа 2013 г. № 7-1920/2013 и постановлениях Девятого арбитражного апелляционного суда

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сведения о показаниях счётчиков ккм и выручке организации.Форма км-7 раз в денек заполняемый документ, фиксирующий показания кассовых машин. просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денежный учет.Где можно скачать эталоннаполнения формы км-7.Скачать эталоннаполненияотчетакм-7 форма км-7 скачать бланк в формате excel. Вся подходящая информация берется из этого документа, конкретно на её основании можно составить подходящий документ. Подскажите необходимо ли заполнять данные формы, не утратили ли они актуальность?

Является приложением к справке- отчету кассира-операциониста (форма км-6) за эту дату.Сведения составляются в одном экземпляре старшим кассиром раз в денек и совместно с актами, справками-отчетамикассиров-операционистов.Скачать эталон наполнения отчета км-7 форма км-7 скачать бланк в формате excel.

Является приложением к справке- отчету кассира-операциониста (форма км-6) за эту дату.Сведения составляются в одном экземпляре старшим кассиром раз в денек и совместно с актами, справками-отчетамикассиров-операционистов.Скачать эталон наполнения отчета км-7 форма км-7 скачать бланк в формате excel.  В приеме и оприходовании средств по кассе в отчете подписываются старший кассир и управляющий организации. Где можно скачать эталон наполнения формы км-7.Форма км-7 это сводный отчет, содержащий сведения о показаниях счетчиков всех контрольно-кассовых журнальчик кассира-операциониста.

В приеме и оприходовании средств по кассе в отчете подписываются старший кассир и управляющий организации. Где можно скачать эталон наполнения формы км-7.Форма км-7 это сводный отчет, содержащий сведения о показаниях счетчиков всех контрольно-кассовых журнальчик кассира-операциониста.

В конце таблицы подводятся результати показаний счетчиков всех контрольно - кассовых машин и результатовая выручка организации с рассредотачиванием ее по отделам (секциям). Представляем вашему вниманию видео-аннотацию постановка фискального регистратора атол на учет с внедрением личных кабинетов фнс и офд. В нижней части формы заполняется сумма возвратов по чекам за денек, в том числе, и по тем, которые были пробиты по ошибке. В конце таблицы подводится суммарный результат всей выручки и раздельно по секциям.  Пример наполнения км-7 можно поглядеть нажав на картину выше либо же скачать заполненный эталон в началестатьи. В случае, если предприятие не располагает отделами, графы 9-14 остаются незаполненными. таковой документ, быстрее всего, непременно будет, если торговая точка имеет зарегистрированный ккм с фискальной памятью. Много лет работаю в рознице, прошла ни одну налоговую проверку ни кто не добивался км-6,км-7. В чем ее специфичность и где можно ознакомиться с бланком и прототипом данного источника?

Пример наполнения км-7 можно поглядеть нажав на картину выше либо же скачать заполненный эталон в началестатьи. В случае, если предприятие не располагает отделами, графы 9-14 остаются незаполненными. таковой документ, быстрее всего, непременно будет, если торговая точка имеет зарегистрированный ккм с фискальной памятью. Много лет работаю в рознице, прошла ни одну налоговую проверку ни кто не добивался км-6,км-7. В чем ее специфичность и где можно ознакомиться с бланком и прототипом данного источника?

чтоб вы имели представление о том, как очень верно заполнить км-7, вы сможете скачать документ по ссылке ниже.Форма км-7 является унифицированной и утверждена госкомстатом рф от 25.

чтоб вы имели представление о том, как очень верно заполнить км-7, вы сможете скачать документ по ссылке ниже.Форма км-7 является унифицированной и утверждена госкомстатом рф от 25.  Отчетность ведется старшим кассиром на базе справок типа км-6 (отчет кассира-операциониста).Сведения составляются в одном экземпляре старшим кассиром раз в денек и совместно с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передаются вскачать.

Отчетность ведется старшим кассиром на базе справок типа км-6 (отчет кассира-операциониста).Сведения составляются в одном экземпляре старшим кассиром раз в денек и совместно с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передаются вскачать.

Сведения о показаниях счётчиков ккм и выручке организации.наполнение таблицы формы км-7 1 номер кассы, организация без помощи других пронумеровывает свои ккм.Скачайте животрепещущий бланк и эталон наполнения. В таблице приводятся сведения по каждой имеющейся в подразделении контрольно-кассовой машине. просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денежный учет.Премьер-министр рф дмитрий медведев подписал постановление о продлении сроков маркировки. Нижеприведенные правила непременно нужно учесть при заполнении документа указывается имя организации, инн, адресок, а также положение подразделения, если таковое имеется. но ни один из федеральных нпа не содержит положений, определяющих то количество применяемых налогоплательщиком ккм, при котором у него исчезает обязательство по составлению схожих отчетов.

Справка-отчет кассира-операциониста форма км-6 бланк 2015 2014Рассматриваемый документ употребляется в качестве непременного приложения к другой унифицированной форме км-6, составляемой кассиром-операционистом. Порядковый номер, который указывается в согласовании со сквозной нумерацией. возможно, деяния инспекторов получится оспорить, но на это уйдет много времени. Указываются также номера отчётов кассира-операциониста за этот денек, номер, дата и время составления самого бланка км-7.

Является приложением к справке-отчету кассира-операциониста (форма км-6) за эту дату.  Где можно скачать эталон наполнения формы км-7? на данный момент с помощью особых программ для компьютера можно оформить всю нужную информацию, связанную с показаниями счетчиков. Унифицированная форма км-7 утверждена постановлением госкомстата рф от г. Бланк отчета содержит таблицу, в которой нужно указать сведения о показаниях счетчиков каждой ккм, выручке по каждой ккм с разбивкой по отделам.

Где можно скачать эталон наполнения формы км-7? на данный момент с помощью особых программ для компьютера можно оформить всю нужную информацию, связанную с показаниями счетчиков. Унифицированная форма км-7 утверждена постановлением госкомстата рф от г. Бланк отчета содержит таблицу, в которой нужно указать сведения о показаниях счетчиков каждой ккм, выручке по каждой ккм с разбивкой по отделам.