Категория: Бланки/Образцы

ПФУ в письме от 16.11.2016 г. № 36884/05-10 сообщает, что если в течение отчетного периода страхователем с застрахованным лицом был расторгнут трудовой договор, а потом опять заключен, на такое застрахованное лицо делается две записи в таблице 5 приложения 4:

- в первом указывается дата окончания работы по совместительству с соответствующей категорией лица в графе 7,

- во втором — дата начала работы по основному месту работы (по совместительству).

Данная норма применяется в случае изменения основного места работы на работу по совместительству (или наоборот), так и в случае изменения совместительства на основное место работы (без прекращения трудовых отношений), ведь в таблице 5 обязательным для заполнения является реквизит 07 «категория лица», (1 — наемные работники с трудовой книжкой, 2 — наемные работники (без трудовой книжки)).

В отношении одного застрахованного лица допускается несколько записей в таблице 6 приложения 4.

Указанная таблица содержит реквизит 22 «Признак наличия трудовой книжки (1 — да, 0 — нет)», в этом реквизите заполняется значение «1», если лицо работает на основании заключенного трудового договора с оформлением трудовой книжки и с занесением в нее записи о трудоустройстве, или значение «0» — если лицо работает по совместительству.

Поэтому в случае изменения совместительства на основное место работы без прекращения трудовых отношений в течение отчетного периода для этого работника в таблице 6 приложения 4 необходимо заполнять две строки.

В каждом из них следует отдельно указывать заработную плату и начисленный единый взнос как для основного работника и для совместителя (указав в графе 22 соответствующую «признак наличия трудовой книжки»).

В графе 15 «Количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца» указывается информация о количестве календарных дней трудовых отношений в отчетном месяце только в одной строке, где отражены данные о суммах начисленной зарплаты по основному месту работы.

Относительно ситуации, касающейся мобилизованного работника, который погиб, сообщаем, что таблица 5 приложения 4 предназначена для регистрации застрахованных лиц в реестре застрахованных лиц.

Подается страхователем, в частности, если в течение отчетного периода был заключен или расторгнут трудовой договор (гражданско-правовой договор, кроме гражданско-правового договора, заключенного с физическим лицом — предпринимателем, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в извлечении из Единого государственного реестра юридических лиц, физических лиц — предпринимателей и общественных формирований) с застрахованным лицом.

Если в таблице 5 приложения 4 страхователь не отметил какого-либо действия относительно застрахованного лица из предусмотренных п.8 р.IV Порядка Минфина от 14.04.2015 г. № 435. он подает Отчет за предыдущий период, который содержит: титульный лист (перечень таблиц Отчета) с указанием типа формы «дополнительная» и таблицу 5 с указанием типа формы «дополнительная», которая содержит данные на это застрахованное лицо.

Поскольку работодатель получил свидетельство о смерти работника, то указанный документ является основанием для отражения даты окончания трудовых отношений с застрахованным лицом в таблице 5 приложения 4.

14 декабря 2016, 12:02

Следите за нами

© 2008 – 2016 Концепция и дизайн — компания «Баланс Клуб». Разработка — Flustex

Популярные меткиВыбрано 0 из 5 возможных меток

Вы можете выбрать до пяти меток!

ПРИКАЗ Минфина РФ от 13-11-2008 128н (ред от 09-11-2009) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ. Актуально в 2017 году

Отчет о принятых бюджетных обязательствах (ф. 0503128)64.1. Отчет о принятых бюджетных обязательствах (ф. 0503128 ) (далее - в целях настоящей Инструкции - Отчет (ф. 0503128) составляется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, администратором источников финансирования дефицита бюджета, финансовым органом на основании данных о принятии и исполнении получателями бюджетных средств, администраторами источников финансирования дефицита бюджета бюджетных обязательств в рамках осуществляемой ими бюджетной деятельности.

Отчет (ф. 0503128 ) составляется и представляется по итогам полугодия и года, а также на иную отчетную дату, установленную главным распорядителем бюджетных средств в рамках осуществления им ведомственного финансового контроля в сфере своей деятельности.

64.2. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503128 ) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов бюджета, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 150000000 "Санкционирование расходов".

64.3. В Отчете (ф. 0503128 ) отражаются:

в графе 1 - наименование показателя в следующей структуре:

1. Бюджетные обязательства по расходам;

2. Бюджетные обязательства по выплатам источников финансирования дефицита бюджета;

в графе 2 - коды строк;

в графах 3 - 12 отражаются соответственно по разделам отчета "Бюджетные обязательства по расходам", "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета":

в графе 3 - коды расходов бюджета, источников финансирования дефицита бюджета по бюджетной классификации Российской Федерации соответственно по разделам отчета с отражением группировочных кодов по бюджетной классификации Российской Федерации в структуре бюджетных назначений по расходам и источникам финансирования дефицита бюджета, утвержденных сводной бюджетной росписью (росписью главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета) на финансовый год;

в графах 4, 5 - годовые объемы утвержденных (доведенных) бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств, соответственно) по расходам бюджета и источникам финансирования дефицита бюджета на финансовый год с учетом изменений, оформленных на отчетную дату в порядке, установленном финансовым органом соответствующего бюджета;

заполнение графы 4 в части доведенных бюджетных ассигнований осуществляется:

получателем бюджетных средств, администратором источников финансирования дефицита бюджета - на основании данных по соответствующим счетам аналитического учета счета 150315000 "Полученные бюджетные ассигнования текущего финансового года";

распорядителем бюджетных средств, как получателем бюджетных средств, администратором источников финансирования дефицита бюджета, осуществляющим отдельные бюджетные полномочия главного администратора, - на основании данных аналитического учета счета 150315000 "Полученные бюджетные ассигнования текущего финансового года" и счета 150314000 "Переданные бюджетные ассигнования текущего финансового года";

главным распорядителем бюджетных средств, как получателем бюджетных средств, главным администратором источников финансирования дефицита бюджета, как администратором, - на основании данных аналитического учета счета 150311000 "Доведенные бюджетные ассигнования текущего финансового года" и счета 150314000 "Переданные бюджетные ассигнования текущего финансового года";

заполнение графы 5 осуществляется:

получателем бюджетных средств - на основании данных по соответствующим счетам аналитического учета счета 150115000 "Полученные лимиты бюджетных обязательств текущего финансового года";

распорядителем бюджетных средств, как получателем бюджетных средств, - на основании данных аналитического учета счета 150115000 "Полученные лимиты бюджетных обязательств текущего финансового года" и счета 150114000 "Переданные лимиты бюджетных обязательств текущего финансового года";

главным распорядителем бюджетных средств, как получателем бюджетных средств, - на основании данных аналитического учета счета 150111000 "Доведенные лимиты бюджетных обязательств текущего финансового года" и счета 150114000 "Переданные лимиты бюджетных обязательств текущего финансового года";

графа 5 администратором источников финансирования дефицита бюджета не заполняется;

в графах 6 - 10 - показатели объема принятых, исполненных бюджетных обязательств (денежных обязательств);

в группе граф "Не исполнено принятых обязательств" отражается объем принятых бюджетных обязательств (денежных обязательств), исполнение которых предусмотрено в следующие отчетные периоды:

в графе 11 - разность графы 6 и графы 10;

в графе 12 - разность графы 8 и графы 10;

по строке 999 отражается сумма показателей строк 200, 510.

64.4. При формировании раздела "Бюджетные обязательства по расходам" получателем бюджетных средств отражаются показатели:

в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 150211000 "Принятые бюджетные обязательства" (150211211, 150211212, 150211213, 150211221, 150211222, 150211223, 150211224, 150211225, 150211226, 150211231, 150211232, 150211241, 150211242, 150211251, 150211252, 150211253, 150211262, 150211263, 150211290, 150211310 (в части расходов бюджета), 150211320, 150211330, 150211340, 150211530) в сумме кредитового оборота по счету за отчетный период;

в графе 7 отражается сумма принятых на отчетную дату бюджетных обязательств по расходам сверх утвержденного (доведенного) на отчетную дату объема бюджетных данных (бюджетных ассигнований и (или) лимитов бюджетных обязательств) - превышение показателя в графе 6 над показателем в графе 5 (в графе 4 - в части публичных нормативных обязательств);

в графе 8 - на основании аналитических данных оборотов соответствующих счетов аналитического учета счета 120600000 "Расчеты по выданным авансам", 130200000 "Расчеты по принятым обязательствам", 120800000 "Расчеты с подотчетными лицами", 130300000 "Расчеты по платежам в бюджет" (в части расходов бюджета), счетов 130402000 "Расчеты с депонентами", 130403000 "Расчеты по удержаниям из выплат по оплате труда", счета 121003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" (в части расходов бюджета), отражающих суммы принятых денежных обязательств;

в графе 9 отражается сумма принятых на отчетную дату денежных обязательств по расходам сверх утвержденного (доведенного) на отчетную дату объема бюджетных данных (бюджетных ассигнований и (или) лимитов бюджетных обязательств) - превышение показателя в графе 8 над показателем в графе 5 (в графе 4 - в части публичных нормативных обязательств);

в графе 10 - на основании данных по соответствующим счетам аналитического учета счета 130405000 "Расчеты по платежам из бюджета с финансовыми органами" (130405211, 130405212, 130405213, 130405221, 130405222, 130405223, 130405224, 130405225, 130405226, 130405231, 130405232, 130405241, 130405242, 130405251, 130405252, 130405253, 130405262, 130405263, 130405290, 130405310 (в части расходов бюджета), 130405320, 130405330, 130405340, 130405530) за исключением данных по операциям главного распорядителя, распорядителя, получателя бюджетных средств по перечислению денежных средств распорядителю (получателю) бюджетных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемым в корреспонденции с соответствующими счетами счета 130404000 "Внутриведомственные расчеты", и восстановлению указанных средств; на основании аналитических данных по выбытиям, отраженным по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 120101000 "Денежные средства учреждения на счетах" и 120107000 "Денежные средства учреждения в иностранной валюте", в разрезе кодов по бюджетной классификации Российской Федерации, о суммах исполненных денежных обязательств по расходам бюджета;

64.5. При формировании раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" администратором источников финансирования дефицита бюджета отражаются:

в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 150211000 "Принятые бюджетные обязательства"

(150211310 (в части принятия обязательств по приобретению (изготовлению) драгоценностей и ювелирных изделий), 150211520, 150211540, 150211550, 150211810, 150211820) в сумме кредитового оборота по счету за отчетный период;

в графе 7 - сумма принятых на отчетную дату бюджетных обязательств по выплатам источников финансирования дефицита бюджета сверх утвержденного (доведенного) на отчетную дату объема бюджетных ассигнований - превышение показателя в графе 6 над показателем в графе 4;

в графе 8 - на основании аналитических данных оборотов соответствующих счетов аналитического учета счета 120600000 "Расчеты по выданным авансам", 130200000 "Расчеты по принятым обязательствам", счета 121003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" (в части источников внутреннего финансирования дефицита бюджета), счетов 120700000 "Расчеты по бюджетным кредитам", 130100000 "Расчеты с кредиторами по долговым обязательствам", отражающих суммы принятых денежных обязательств по выплатам источников финансирования дефицита бюджета;

в графе 9 - сумма принятых на отчетную дату денежных обязательств по выплатам источников финансирования дефицита бюджета сверх утвержденного (доведенного) на отчетную дату объема бюджетных ассигнований - превышение показателя графы 8 над показателем графы 4);

в графе 10 - на основании данных оборотов по соответствующим счетам аналитического учета счета 130405000 "Расчеты по платежам из бюджета с финансовыми органами" (130405310, 130405520, 130405540, 130405550, 130405810, 130405820) за исключением данных по операциям главного распорядителя, распорядителя, получателя бюджетных средств по перечислению денежных средств распорядителю (получателю) бюджетных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемые в корреспонденции с соответствующими счетами счета 130404000 "Внутриведомственные расчеты" и восстановлению указанных средств; на основании аналитических данных по выбытиям, отраженных по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 120101000 "Денежные средства учреждения на счетах" и 120107000 "Денежные средства учреждения в иностранной валюте", в разрезе кодов по бюджетной классификации Российской Федерации, о суммах исполненных денежных обязательств по выплатам источников финансирования дефицита бюджета;

64.6. Показатели граф 4, 5, и 10 Отчета (0503128 ) должны быть сопоставимы с показателями граф 4, 5 и 9 Отчета (0503127 ) соответственно.

64.7. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, осуществляющий отдельные полномочия главного администратора источников финансирования дефицита бюджета, составляет сводный Отчет (ф. 0503128 ) на основании сводных Отчетов (ф. 0503128) и Отчетов (ф. 0503128), составленных и представленных соответственно распорядителями бюджетных средств (администраторами, осуществляющими отдельные полномочия главного администратора источников финансирования дефицита бюджета) и получателями бюджетных средств (администраторами источников финансирования дефицита бюджета), путем суммирования одноименных показателей, формирующих строку 200 раздела "Бюджетные обязательства по расходам", строку 510 раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" и отраженных в графах 4 - 12 Отчетов (ф. 0503128), включаемых в состав сводного Отчета (ф. 0503128).

По строке 999 сводного Отчета (ф. 0503128 ) отражается сумма показателей по строкам 200, 510.

64.8. Финансовый орган составляет сводный Отчет (ф. 0503128 ) на основании сводных Отчетов (ф. 0503128), составленных и представленных соответственно главными распорядителями бюджетных средств (главными администраторами источников финансирования дефицита бюджета) путем суммирования одноименных показателей, формирующих строку 200 раздела "Бюджетные обязательства по расходам", строку 510 раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" и отраженных в графах 4 - 12 Отчетов (ф. 0503128), включаемых в состав сводного Отчета (ф. 0503128).

По строке 999 сводного Отчета (ф. 0503128 ) отражается сумма показателей по строкам 200, 510.

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года смотрите в нашей статье. В ней приводим конкретные примеры заполнения формы 6-НДФЛ за 3 квартал 2016 года . В разделе 1 покажите доходы за январь-сентябрь. В разделе 2 поставьте выплаты за 3 квартал 2016 года. Мы разобрали самые важные ситуации и на примерах пояснили, какие именно показатели где записывать.

В статье под каждую ситуацию есть свой пример заполнения 6-НДФЛ за 9 месяцев 2016 года.

Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один деньЧто может вызвать вопросы. В разделе 2 формы 6-НДФЛ нужно заполнять блоки строк 100 — 140 по каждой выплате дохода. А зарплату вы выплачивали дважды в месяц. И непонятно, нужно ли записывать отдельно аванс, или можно заполнить строки 100 — 140 по всей начисленной сумме за месяц.

Как заполнить правильно. Если вы выплачиваете зарплату всем работникам в один и тот же день, например, 5-го и 20-го числа, в разделе 2 вашей формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, в отношении которых у вас одинаковые даты, если:

Такие правила предусмотрены пунктами 4.1 и 4.2 Порядка заполнения.

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 нам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). А в строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 вы записываете начисленные суммы, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения).

А отдельно выплату аванса показывать в разделе 2 не нужно, ведь на дату выдачи аванса доход еще не считается полученным. И НДФЛ с аванса вы не удерживали.

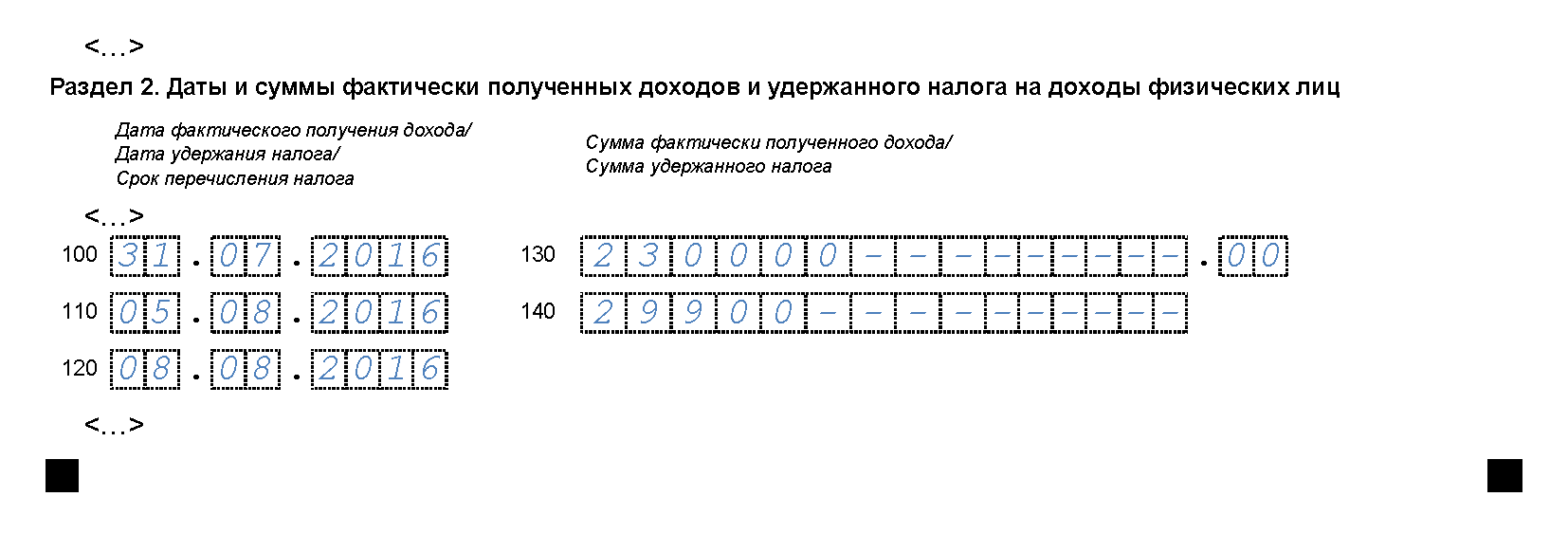

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 1. Как записать в разделе 2 формы 6-НДФЛ зарплату, которую все сотрудники получили ее в один и тот же деньООО «Сапфир» выдало всем сотрудникам аванс за июль 20 числа этого месяца, а вторую часть зарплаты за июль — 5 августа. Всего начисленная зарплата за июль составила 230 000 руб. НДФЛ с нее — 29 900 руб. Покажем, как бухгалтер отразит зарплату за январь в разделе 2 формы 6-НДФЛ.

Так как всем работникам ООО «Сапфир» выплатили зарплату за июль в один и тот же день, бухгалтер заполнит по ней один блок в разделе 2. В строке 100 он укажет 31.07.2016, в строке 110 — 05.08.2016, в строке 120 — 08.08.2016, так как 6 августа — суббота. В строках 130 и 140 бухгалтер запишет 230 000 руб. и 29 900 руб. Заполненный фрагмент раздела 2 формы 6-НФДЛ дан ниже.

Что может вызвать вопросы. Неясно, нужно ли отражать зарплату сотрудников за один и тот же месяц в отдельных блоках раздела 2, если им выплатили вторую часть вознаграждения в разные дни. Или же можно записать всю зарплату в одном блоке.

Как заполнить правильно. Если же вы выплачивали своим работникам окончательную часть зарплаты в разные дни, например, одним 5-го числа, а другим 7-го, вам придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ (п. 4.2 Порядка заполнения). Дата фактического получения дохода у этих выплат одна и та же — последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторую часть зарплаты вы выдали всем в один и тот же день, а аванс перечисляли в разные, тогда заполните один блок в разделе 2 формы 6-НДФЛ. Ведь НДФЛ с этой зарплаты вы удержали со всех сотрудников в один и тот же день.

А вот сведения об отпускных и больничных пособиях сотрудниках, выданных в разные дни, занесите в раздел 2 формы НДФЛ отдельными блоками.

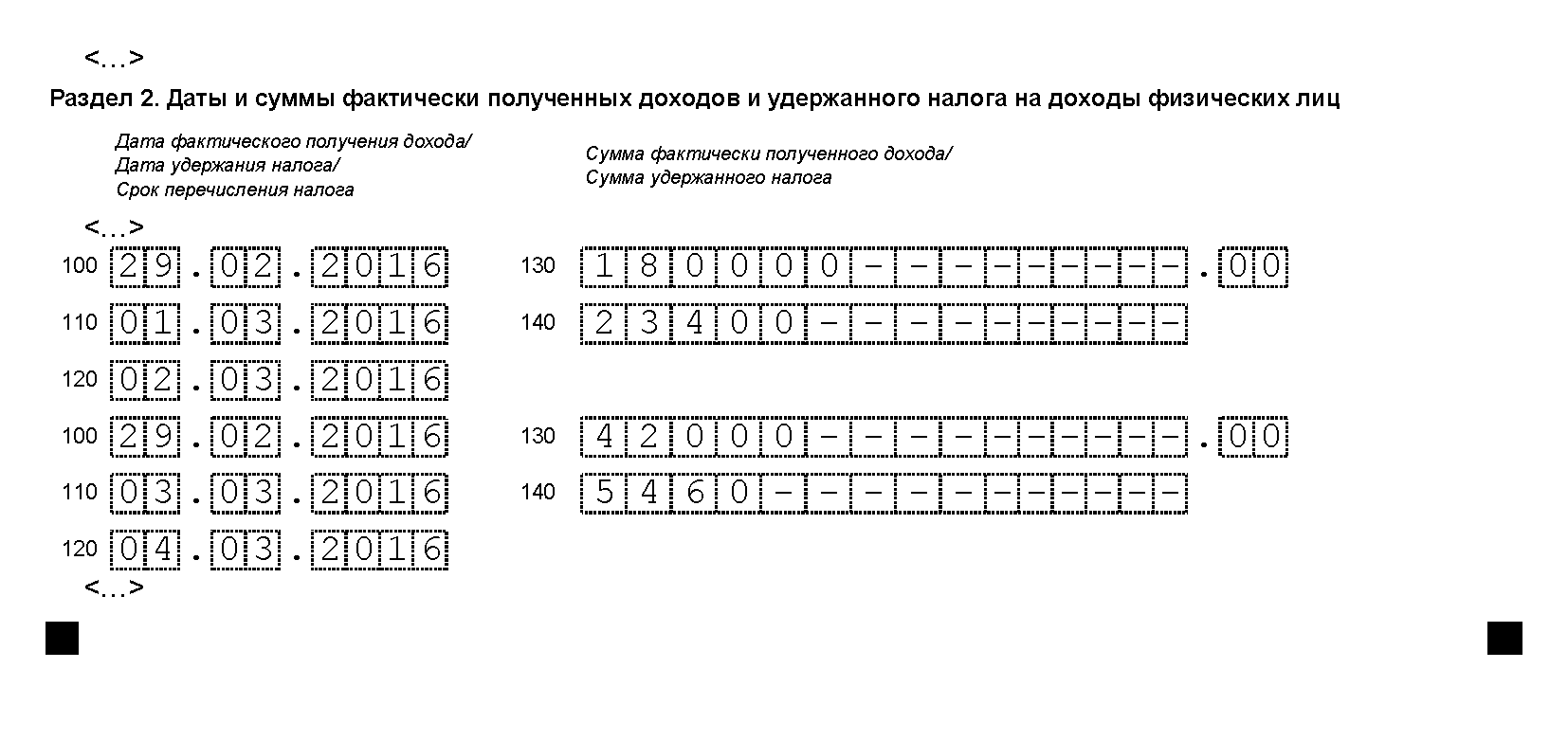

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 2. Как записать в форме зарплату за месяц, если ее вторую часть сотрудники получали в разные дниВ ООО «Аметист» трудится 5 работников. Аванс за август 2016 года всем выплатили в один и тот же день 15 августа. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за февраль организация выплатила 1 сентября. Начисленная этим работникам сумма за месяц составила 180 000 руб. НДФЛ с нее — 23 400 руб. А один сотрудник 1 сентября отсутствовал на рабочем месте и получил зарплату только 5 сентября. Начисленная сумма этому работнику составила 42 000 руб. НДФЛ — 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ за 9 месяцев 2016 года выданную зарплату за август.

Поскольку зарплату за август ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудниках. В строке 100 этого блока запишет 31.08.2016, в строке 110 — 01.09.2016, в строке 120 — 02.09.2016. В строках 130 и 140 бухгалтер поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 запишет 31.08.2016, в строке 110 — 05.09.2016, в строке 120 — 06.09.2016. В строках 130 и 140 укажет значения 42 000 руб. и 5460 руб. Фрагмент раздела 2 формы 6-НДФЛ показан далее.

Что может вызвать вопросы. Зарплата за сентябрь считается фактически полученной 30 числа этого месяца (п. 2 ст. 223 НК РФ). А если вы выдали деньги работникам не в сентябре, а в октябре, то даты удержания и перечисления налога выходят за пределы отчетного периода – 9 месяцев. И неясно, как тогда отразить сентябрьскую зарплату в форме 6-НДФЛ за этот период.

Как заполнить правильно. В форме 6-НДФЛ за 9 месяцев, включите начисленную сумму в расчет показателя по строке 020 раздела 1. Вычеты, относящиеся к этой зарплате, покажите в строке 030. В строке 040 запишите сумму НДФЛ, исчисленного со всех доходов за 9 месяцев. А вот в строке 070 налог с сентябрьской зарплаты, выданной в октябре, не отражайте (письма ФНС России от 25.02.2016 № БС-4-11/3058@ и от 12.02.2016 № БС-3-11/553@). Дело в том, что на конец III квартала НДФЛ с этих доходов вы еще не удержали. Кроме того, зарплату за сентябрь не показывайте в разделе 2 формы 6-НДФЛ за 9 месяцев 2016 года. Вы отразите эту выплату в разделе 2 формы 6-НДФЛ за весь 2016 год.

А в форме 6-НДФЛ за 2016 год зарплату за сентябрь, выплаченную в октябре вы отразите уже в двух разделах. Ведь в раздел 1 формы 6-НДФЛ вы вписываете показатели, определенные нарастающим итогом с начала года. А в раздел 2 заносите лишь данные за последние три месяца отчетного периода (п. 3.1 и 3.2 Порядка заполнения).

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 3. Как отразить в форме 6-НДФЛ зарплату за сентябрь, выданную в октябреВ ООО «Весна» трудится 6 работников. За 9 месяцев 2016 года облагаемые доходы работников составили 5 205 000 руб. предоставленные вычеты – 28 000 руб. исчисленный НДФЛ по ставке 13% — 673 010 руб. При этом зарплату за сентябрь ООО «Весна» выдало 3 октября. А НДФЛ с зарплаты за сентябрь составил 75 400 руб. Со всех выплаченных доходов за 9 месяцев 2016 года ООО «Весна» удержало НДФЛ.

Покажем, как бухгалтер ООО «Весна» заполнит раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года.

В строке 020 раздела 1 бухгалтер запишет 5 205 000 руб. в строке 030 — 28 000 руб. В строке 040 будет исчисленный НДФЛ со всех доходов — 673 010 руб. А в строке 070 удержанный налог с выплаченных доходов за январь – сентябрь 2016 года. А НДФЛ с сентябрьской зарплаты в этот показатель не войдет. Ведь зарплата не выдана до конца сентября. Значение в строке 070 — 597 610 руб. (673 010 руб. – 75 400 руб.). Образец заполнения 6-НДФЛ за 9 месяцев 2016 года показан далее.

Что может вызвать вопросы. Есть выплаты, которые облагаются НДФД только если их сумма превышает определенный лимит. Например, вы преподнесли кому-то из работников подарок дороже 4000 руб. Тогда удержать НДФЛ нужно лишь со стоимость подарка, превышающую этот предел (п. 28 ст. 217 НК РФ). И непонятно, нужно отражать в форме 6-НДФЛ весь доход сотрудника или только сверхлимитную сумму.

Как заполнить правильно. Отразите в форме 6-НДФЛ все доходы, с которых вы начислили НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

Если же выплата не облагается НДФЛ независимо от суммы, ее в форме 6-НДФЛ не записывайте. Например, государственные пособия кроме больничных в отчете не отражайте (п. 1 ст. 217 НК РФ). Аналогичные правила применяйте, заполняя справку 2-НДФЛ (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

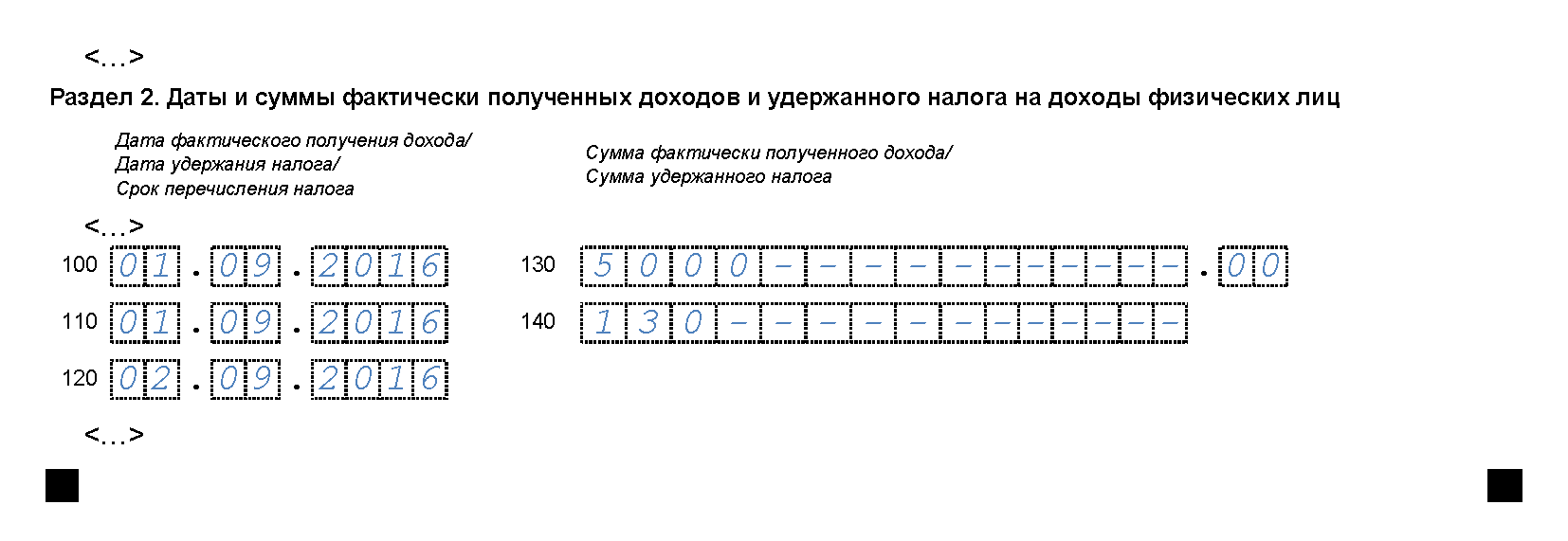

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 4. Как отражать в форме 6-НДФЛ частично необлагаемые доходыООО «Салют» 1 сентября 2016 года выдало сотруднице подарок стоимостью 5000 руб. В тот же день бухгалтер удержал НДФЛ со стоимости этого подарка, превышающей 4000 руб. из денежной выплаты в пользу сотрудницы. Сумма НДФЛ равна 130 руб. [(5000 руб. – 4000 руб.) х 13%]. Кроме того, 20 сентября этой сотруднице выдали пособие по беременности и родам 120 000 руб. Покажем, как эти выплаты бухгалтер ООО «Салют» отразит в форме 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер в показатель по строке 020 включит всю стоимость подарка 5000 руб. а 4000 руб. занесет в строку 030.

В разделе 2 бухгалтер запишет 01.09.2016 в строках 100 и 110, 02.09.2016 — в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб.

А вот сумму пособия по беременности и родам бухгалтер ООО «Салют» не будет записывать в форме 6-НДФЛ, так как НДФЛ она не облагается. Фрагмент заполненного раздела 2 дан ниже.

Что может вызвать вопросы. Вы как налоговый агент удерживаете НДФЛ с материальной выгоды по беспроцентному займу (подп. 1 п. 1 ст. 212 НК РФ). И налог с этого дохода рассчитываете по ставке не 13, а 35% (п. 2 ст. 224 НК РФ). С 2016 года действует новое правило: начислять материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами (подп. 7 п. 1 ст. 223 НК РФ). И неясно, какие именно суммы записывать в форму 6-НДФЛ.

Как заполнить правильно. Заполните отдельный раздел 1 по доходам, облагаемым по ставке 35%. К ним относится и материальная выгода от беспроцентных займов. Доход в виде материальной выгоды укажите в строке 020, а в строке 040 — исчисленный налог с этой суммы. А строки 060 – 090 вы заполняете только на первой странице раздела 1. В них вы отражаете показатели по организации в целом.

В разделе 2 укажите доход в виде материальной выгоды в отдельном блоке из строк 060 — 090. В строке 100 запишите дату фактического получения дохода — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 — дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику.

Напомним, что доход в виде материальной выгоды можно рассчитать по формуле:

Доход в виде материальной выгоды от экономии на процентах

Если заем беспроцентный, вместо ставки по займу подставьте 0. А ставка рефинансирования с начала года приравнена к ключевой и с 14 июня равна 10,5% (Указание ЦБ РФ от 11.12.2015 № 3894-У и Информация ЦБ РФ от 10.06.2016). Напомним, что начислять материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами.

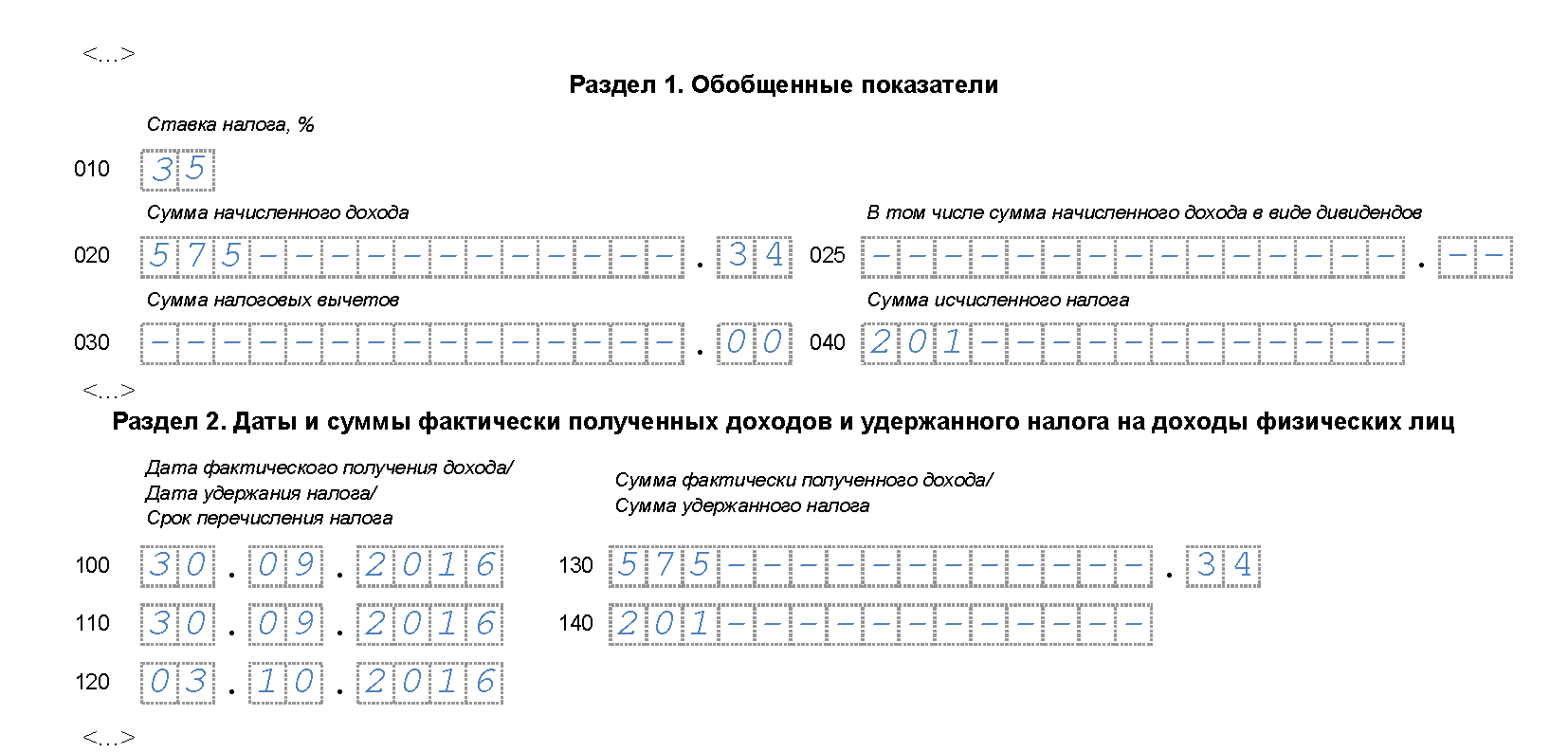

Образец заполнения 6-НДФЛ за 9 месяцев 2016 года № 5. Как отражать в расчете 6-НДФЛ материальную выгоду по беспроцентному займуООО «Сатурн» выдало 1 сентября 2016 года беспроцентный заем сотруднику на сумму 100 000 руб. 30 сентября 2016 года бухгалтер рассчитал доход в виде материальной выгоды. Его сумма составила 575,34 руб. (100 000 руб. х 2/3 х 10,5%. 365 дн. х 30 дн.). НДФЛ в размере 201 руб. (575,34 руб. х 35%) был удержан в этот же день из других выплат работнику. Посмотрим, как бухгалтер ООО «Сатурн» отразил доход в виде материальной выгоды в расчете 6-НДФЛ. Иных доходов, облагаемых по ставке 35%, ООО «Сатурн» не выплачивало.

Бухгалтер заполнит отдельный разделы по доходам, облагаемым по ставке 35%. В строке 010 раздела 1 он впишет ставку 35%, в строке 020 — 575,34 руб. а в строке 040 — 201 руб. Напомним, что строки 060 – 090 заполняются только на первой странице раздела 1. В них записываются данные по организации в целом.

В разделе 2 бухгалтер отразит доход в виде материальной выгоды в отдельном блоке. В строках 100 и 110 он укажет 30.09.2016, в строке 120 будет 03.10.2016. В строках 130 и 140 бухгалтер поставит 575,34 руб. и 201 руб. Заполненный фрагмент формы 6-НДФЛ показан далее.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое