Категория: Бланки/Образцы

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. Однако, в том случае, если сотрудник, являющийся материально-ответственным лицом, не появляется на работе, организация вправе провести инвентаризацию без его участия.

В силу ч. 1 ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (ч. 2 ст. 238 ТК РФ). Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя, сделанному не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч. 1 ст. 248 ТК РФ).

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб. а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом (ч. 2 ст. 248 ТК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как провести инвентаризацию

Участие материально ответственных сотрудников

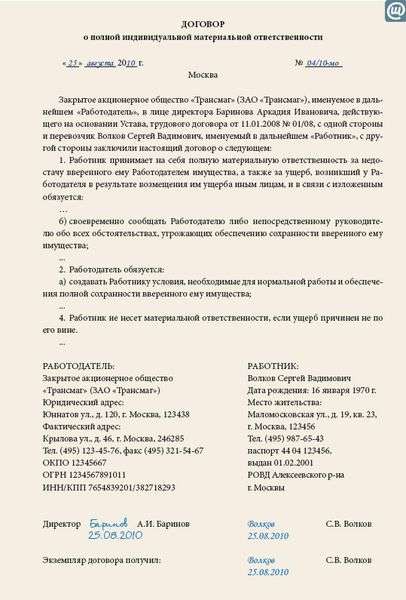

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16 ). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Главбух советует. если в организации подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при инвентаризации вверенного им имущества.

Такую рекомендацию дали представители Минфина России в письме от 15 июля 2008 г. № 07-05-12/16. В типовой форме такое участие в инвентаризации отнесено к правам коллектива (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ). Однако специалисты из Минфина России советуют записать это в обязанности, изменив положения договора. Ведь правила именно обязывают сотрудников присутствовать при инвентаризации имущества, за которое они ответственны. Об этом прямо сказано в пункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Рекомендация:Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

Бухучет: возмещение ущерба виновным лицом

Недостачу МПЗ сверх норм естественной убыли, а также недостачу другого имущества относите на виновных лиц. В этом случае сотрудник должен возместить организации всю сумму причиненного ущерба (ст. 243 ТК РФ ). Размер ущерба определяйте исходя из рыночной цены недостающего имущества, но не ниже его стоимости по данным бухучета (ст. 246 ТК РФ ).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3. Рекомендация:Как удержать из зарплаты материальный ущерб, нанесенный организации

Сумму ущерба определяйте по рыночным ценам на день причинения ущерба (совершения сотрудником ДТП, обнаружения недостачи и т. п.). При этом ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). При определении ущерба не учитывайте фактические потери в пределах норм естественной убыли. Такой порядок установлен статьей 246 Трудового кодекса РФ.

Письменные объяснения сотрудника

После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Приказ об удержании

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

Расчет суммы ущерба

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность).* В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Нина Ковязина. заместитель директора департамента образования и кадровых ресурсов Минздрава России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

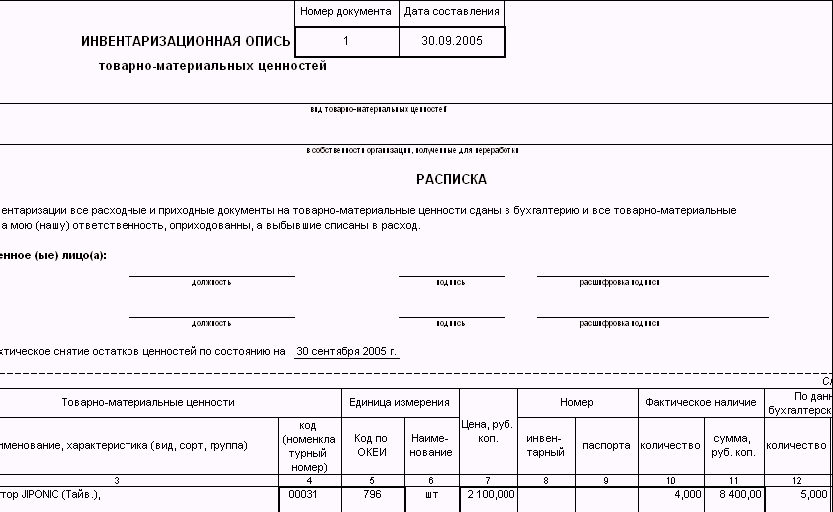

Данные о фактическом наличии проверяемых имущества и обязательств заносятся в инвентаризационные описи или акты инвентаризации.

При наличии соответствующей технической возможности инвентаризационная опись (акт) может заполняться с использованием средств автоматизации (абз. 1 п. 2.9 Методических указаний по инвентаризации). В этом случае данные о фактическом наличии имущества вводятся в программный комплекс ответственным членом инвентаризационной комиссии в ходе выполнения работ по инвентаризации.

Заполнение описей (актов) ручным способом выполняется чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Количество инвентаризируемых объектов указывают в описях (актах) в единицах измерения, принятых в учете (п. 2.9 Методических указаний по инвентаризации).

На каждой странице описи (акта) указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны (абз. 4 п. 2.9 Методических указаний по инвентаризации).

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение (п. 2.10 Методических указаний по инвентаризации).

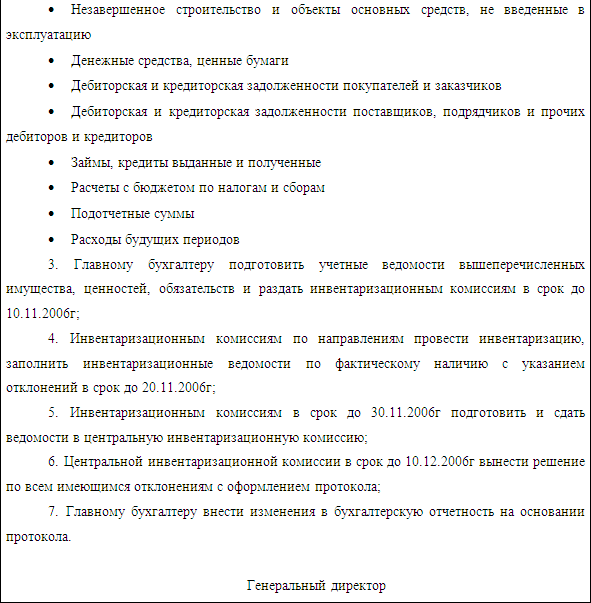

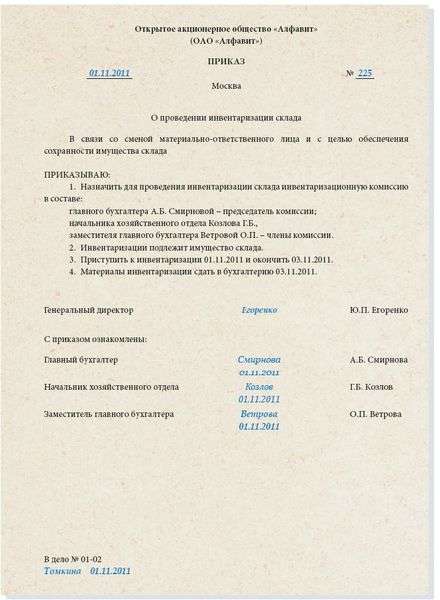

На основании инвентаризационных описей (актов) по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, бухгалтерией составляются сличительные ведомости (п. 4.1 Методических указаний по инвентаризации).

При компьютерной обработке результатов инвентаризации сличительная ведомость также может формироваться (частично заполняться) в бухгалтерской программе и передаваться инвентаризационной комиссии для урегулирования расхождений.

Организация может использовать унифицированные формы сличительных ведомостей, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88. Их всего две: сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма N ИНВ-18) и сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19) .

В формах N N ИНВ-10. ИНВ-11. ИНВ-15 и ИНВ-16. применяемых при инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно, объединены показатели инвентаризационных описей (актов) и сличительных ведомостей (Указания по применению и заполнению форм).

По результатам инвентаризации составляется итоговая ведомость (может применяться унифицированная форма N ИНВ-26 ), в которой отражаются все выявленные излишки и недостачи, а также указывается способ их урегулирования.

Организация может разработать собственные формы первичных учетных документов по инвентаризации. При разработке собственных форм первичных учетных документов можно взять за основу унифицированные формы, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов", утвержденный Постановлением Госстандарта России от 03.03.2003 N 65-ст. Также следует учитывать, что первичный учетный документ обязательно должен содержать реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

![]()

Что делать, если во время инвентаризации перед годовым отчетом материально-ответственное лицо ушло на больничный? МОЛ ушел на больничный после начала инвентаризации.

Ваш вопрос от 22.12.2015«»

Отвечает Булат Ахмутинов. эксперт

По общему правилу, инвентаризацию проводить без участия материального ответственного сотрудника нельзя.

Если по состоянию здоровья работник не может лично передать числящиеся за ним ценности, их передача (проверка) производится комиссией в установленном порядке.

При этом обязательно комиссия должна отразить, что инвентаризация проводится без участия материально ответственного лица. Например, в пояснительной записке.

Руководитель учреждения вправе своим приказом установить следующее. Например, провести инвентаризацию, назначенной комиссией (например, в составе трех человек), в целях жизнедеятельности учреждения. Но при этом отсутствующий материально ответственный сотрудник не будет нести ответственности за сохранность ценностей. По причине его отсутствия.

Поэтому для недопущения разногласий между МОЛ и руководством целесообразно пересчитать материальные ценности. И указать их наименование и количество документально, которое заверит руководитель собственноручной подписью.

1. Из письма Минфина России от 15.07.2008 № 07-05-12/16

Об обязанности материально ответственных лиц участвовать в проведении инвентаризации, ревизий и иных проверок сохранности и состояния вверенного им имущества

В связи с интернет-обращением Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации. утвержденным приказом Министерства финансов Российской Федерации от 23.03.2005 № 45н. в министерстве, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов министерства, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем обращаем внимание, что в соответствии с Федеральным законом "О бухгалтерском учете" для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие и оценка.

Приказом Минфина России от 13.06.95 № 49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств. устанавливающие порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, который предусматривает участие материально ответственных лиц в проведении инвентаризации.

Вопросы трудовых отношений между работодателем и работником (в том числе отношений, связанных с материальной ответственностью работника, неисполнением или ненадлежащим исполнением работником по его вине возложенных на него трудовых обязанностей), порядок рассмотрения индивидуальных трудовых споров, регулируются трудовым законодательством Российской Федерации и не входят в сферу полномочий Минфина России, возложенных на него Положением о Министерстве финансов Российской Федерации. утвержденным постановлением Правительства Российской Федерации от 30.06.2004 № 329 .

Вр.и.о.директора Департамента

С.И.Вознесенский

2. Из приказа Минторга СССР от 19.08.1982 № 169.

Указания о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации

6. Порядок ведения учета и отчетности

6.1. Прием ценностей, оформление документов, ведение учета и представление отчетности о движении ценностей осуществляется в установленном порядке.

6.2. Плановые инвентаризации ценностей, переданных и находящихся под отчетом материально-ответственных лиц (членов бригады), проводятся в сроки, установленные действующими правилами.

6.3. При приеме на работу лиц с индивидуальной материальной ответственностью, уходе их в отпуск, возвращении из отпуска, продолжительной болезни и увольнении инвентаризация ценностей проводится в обязательном порядке.

Примечание. Если по состоянию здоровья или другим причинам работник не может лично передать числящиеся за ним ценности, их передача производится комиссией в установленном порядке.

Ответ утвержден Натальей Зориной,

eyeman2010 24 Авг 2010

eyeman2010 24 Авг 2010

Добрый день, коллеги!

существует необходимость в проведении инвентаризации по основанию, когда её проведение обязательно (п. 1.6 Методических указания по инвентаризации имущества и финансовых обязательств, утв. Приказом МинФина от 13.06.95 № 49). есть договор о полной коллективной ответственности. руководитель бригады находится на больничном. есть достаточные сведения о том, что им была допущена недостача. вопрос, как провести инвентаризацию в отсутствии мат.-отв. лица, если в силу п. 2.8 Методических указаний, его присутствие обязательно.

другая проблема состоит в следующем.

если, находясь на больничном, МОЛ уволится, инвентаризация при его увольнении проведена не будет,т.к. МОЛ не было, а без него мы не можем провести инвентаризацию, а потом, после увольнения, мы проведем инвентаризацию, где выявим недостачу. вопрос, возможно ли доказать, что недостача была допущена уже уволившимся МОЛ, будет ли такая инвентаризация законной и как в таких случаях проводить инвентаризацию.

Буду рад, если кто-то сможет поделиться своим практическим опытом рассмотрения именно таких ситуаций в суде.

Аннет_из_Твери 24 Авг 2010

Аннет_из_Твери 24 Авг 2010

В соответствии с положениями Указаний при проведении мероприятий по инвентаризации имущества присутствие материально-ответственного лица, сдающего имущество, обязательно (п. 2.4, п. 2.8, п. 2.10 Указаний). В то же время, на практике часто возникают ситуации, когда материально-ответственное лицо не может присутствовать при инвентаризации имущества по состоянию здоровья или другим причинам и не может лично передать числящиеся за ним ценности.

По нашему мнению, в этом случае работодатель вправе применить п. 6.3 Указаний о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации, утвержденных приказом Минторга СССР от 19.08.1982 N 169. Эта норма предписывает в подобных случаях производить передачу ценностей комиссией в установленном порядке. Этот нормативный акт не отменен и действует в части, не противоречащей законодательству РФ. На наш взгляд, эта норма носит общий характер и может применяться не только в торговле (применение законодательства по аналогии).

Кроме того, по нашему мнению, проведение инвентаризации в отсутствие материально-ответственного лица возможно, когда работник сам отказался от участия в инвентаризации. На инвентаризационных описях (актах) в таком случае нужно сделать отметку о причинах отсутствия работника и заверить ее подписями членов инвентаризационной комиссии.

eyeman2010 24 Авг 2010

По нашему мнению, в этом случае работодатель вправе применить п. 6.3 Указаний о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации, утвержденных приказом Минторга СССР от 19.08.1982 N 169. Эта норма предписывает в подобных случаях производить передачу ценностей комиссией в установленном порядке. Этот нормативный акт не отменен и действует в части, не противоречащей законодательству РФ. На наш взгляд, эта норма носит общий характер и может применяться не только в торговле (применение законодательства по аналогии).

Кроме того, по нашему мнению, проведение инвентаризации в отсутствие материально-ответственного лица возможно, когда работник сам отказался от участия в инвентаризации. На инвентаризационных описях (актах) в таком случае нужно сделать отметку о причинах отсутствия работника и заверить ее подписями членов инвентаризационной комиссии.

[/quote]

А Вам приходилось применять данную норму на практике?дело в том, что работником она будет оспариваться.

Аннет_из_Твери 24 Авг 2010

Каким документом оформить отказ материально ответственного лица подписывать результаты инвентаризации? В нашем случае работник отказался от письменного объяснения. Если акт составлен без присутствия этого работника, в присутствии комиссии (свидетелей), он будет правомерным, иметь юр силу? Акт об отказе материально ответственного лица подписывать результаты инвентаризации составляется в произвольной форме?

Отказ от подписания результатов инвентаризации можно оформить актом, составленном в свободной форме. Если акт составлен без присутствия материально ответственного лица, то он не принимается в качестве доказательства нанесения ущерба организации этим лицом.

Согласно п. 2.8 Методических указаний по инвентаризации имущества и финансовых обязательств, проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Применительно к Вашей ситуации это означает, что если недостача (инвентаризация) проходила в отсутствии сотрудника, то шанс взыскать с него недостающие суммы минимален.

Согласно п. 2.10 Методических указаний инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. Кроме того, в конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Совокупность этих нормативных положений говорит о том, что документы инвентаризации, проведенной в отсутствие материально ответственного лица, не содержащие его подписи, могут быть не приняты судом в качестве доказательств по делу о взыскании с работника сумм причиненного ущерба.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и в материалах «Системы Главбух» .

Рекомендация: Как провести инвентаризацию

«Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества.* В этом давно убеждены представители Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16 ). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 )».