Категория: Бланки/Образцы

Если сотрудник получал вычет как единственный родитель и вышел замуж (женился) и не предоставил никаких документов в бухгалтерию, кто несет ответственность за это? 2. Если ребенку исполнится 18 лет, и он не пойдет на очную форму обучения, то право на льготу сотрудник теряет, так же. поэтому все равно надо контролировать ежегодно, или держать на заметке только тех кому вот-вот должно исполниться 18 лет, правильно?

Законодательство не требует ежегодно оформлять заявления на стандартные налоговые вычеты. Но если в заявлении сотрудник указал конкретный налоговый период (например, 2016 год), то по его окончании заявление придется написать вновь. Если же период не указан и право на вычет сотрудник не потерял, то требовать от него повторного заявления не нужно. Такие выводы следуют из положений пункта 3 статьи 218 НК РФ, письма Минфина России от 8 августа 2011 г. № 03-04-05/1-551 .

1) В большинстве случаев ответственность за ошибки в «детских» вычетах лежит не на компании, а на самом работнике. Главное правило в «детских» вычетах звучит так: какие документы сотрудник принес, такие вычеты ему и предоставляются. Следить за тем, чтобы эти документы не устарели, и своевременно подавать в бухгалтерию новые обязанность сотрудника.

2) Если ребенку исполнится 18 лет, и он не пойдет дальше учиться по очной форме обучения, то право на вычет сотрудник потеряет в конце года, в котором ребенок достиг 18-летнего возраста.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Какие документы нужно представить, чтобы получить стандартные налоговые вычеты

Ситуация: нужно ли сотрудникам ежегодно писать заявления на предоставление стандартных налоговых вычетов

Ответ на этот вопрос зависит от того, что изначально было написано в заявлении.

Вообще законодательство не требует ежегодно оформлять заявления на стандартные налоговые вычеты. Но если в заявлении сотрудник указал конкретный налоговый период (например, 2016 год), то по его окончании заявление придется написать вновь. Если же период не указан и право на вычет сотрудник не потерял, то требовать от него повторного заявления не нужно. Такие выводы следуют из положений пункта 3 статьи 218 Налогового кодекса РФ, письма Минфина России от 8 августа 2011 г. № 03-04-05/1-551 .*

Повторные заявления могут понадобиться, если в компании произошла реорганизация, в результате которой образовалось новое юридическое лицо. Например, при реорганизации в форме разделения или выделения. По отношению к сотрудникам, перешедшим на работу во вновь созданную организацию, она является новым налоговым агентом. А у каждого налогового агента должны быть адресованные именно ему заявления о предоставлении стандартных вычетов. Поэтому при зачислении в штат организации, возникшей в результате реорганизации, сотрудникам придется подать новое заявление с указанием ИНН, КПП, наименования и других реквизитов нового налогового агента. Такие разъяснения содержатся в письме ФНС России от 18 сентября 2014 г. № БС-4-11/18849 .

Документы на ребенка

Стандартный налоговый вычет на ребенка предоставляйте после того, как получите от сотрудника копию свидетельства о рождении ребенка.* Если ребенок проживает или родился за границей, то вычет предоставляйте на основании документов, заверенных компетентными органами этого государства. Чтобы принять к учету документ, выданный в иностранном государстве, его надо перевести построчно. Для этого сотрудник может обратиться к переводчику. Заверять апостилем такие документы не требуется.

Обычно вычет предоставляют на детей в возрасте до 18 лет. Исключение предусмотрено только для детей в возрасте до 24 лет, которые учатся по очной форме в образовательном учреждении. На таких совершеннолетних детей родителям тоже положен вычет. Для подтверждения права на вычет запросите у сотрудника справку с места обучения его ребенка.* Если ребенок учится за границей, справка об обучении должна быть переведена на русский язык.

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как предоставить стандартный налоговый вычет на ребенка

Период предоставления вычета

Вычет предоставляйте с того месяца, в котором сотрудник подтвердит, что у него родился ребенок или был им усыновлен, или взят под опеку. Если сотрудник подал заявление в пределах текущего года, то вычеты предоставляйте с начала этого периода. Вычетом сотрудник может воспользоваться до конца года, в котором ребенок достиг 18-летнего возраста. Исключение составляют вычеты на детей, которые учатся по очной форме обучения, а также являются аспирантами, ординаторами, интернами, студентами или курсантами. В этих случаях вычет предоставляйте до конца года, в котором ребенку исполнится 24 года.* Такой порядок установлен подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ.

При этом не важно, где ребенок сотрудника проходит обучение, в России или за границей. Такое указание есть в письме Минфина России от 15 апреля 2011 г. № 03-04-05/5-263 .

Вычет положен и на учащихся детей в академическом отпуске (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3877 ). Если же ребенок окончил обучение до того, как ему исполнилось 24 года, сотрудник теряет право на вычет с месяца, следующего за тем, в котором обучение прекратилось.* Такой порядок следует из абзаца 18 подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 12 октября 2010 г. № 03-04-05/7-617 .

Понятие «единственный родитель» означает, что у ребенка нет второго родителя. Например, если второй родитель скончался, был признан безвестно отсутствующим или объявлен умершим. Двойной вычет предоставьте с месяца, следующего за тем, в котором родитель стал единственным. Сделайте это на основании письменного заявления сотрудника и документов, которые подтверждают отсутствие у ребенка второго родителя .

Если единственный (приемный) родитель вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет уже не предоставляют. Если, конечно, супруг или супруга не откажутся от вычета в пользу родителя.*

Право на вычет для единственных усыновителей, опекунов или попечителей не зависит от семейного положения. Ведь супруги усыновителей, опекунов, попечителей вычеты на принятых в семью детей не получают. Также неважно и наличие или отсутствие родительских прав у родителей детей, принятых под опеку.

Это следует из абзацев 12 и 15 подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения содержит письмо Минфина России от 15 февраля 2016 г. № 03-04-05/8123 .

Из статьи журнала «Семинар для бухгалтера» № 1, январь 2016

Как навести порядок в детских вычетах с начала года

Проверьте, осталось ли у сотрудников право на вычет

Размеры детских вычетов прежние. 1400 руб. на первого или второго ребенка и 3000 руб. – на третьего и каждого следующего. А вот вычеты на детей-инвалидов подросли. Родителю или усыновителю ребенка положен вычет в 12 тыс. руб. А опекун, попечитель или приемный родитель получит вычет в 6 тыс. руб. Кстати, в 2016 году сотрудник получает вычеты до тех пор, пока его доходы не превысят 350 тыс. руб.

В начале года проверьте возраст ребенка. Стандартные вычеты положены на детей до 18 лет. Но если ребенок учится очно, то предел возраста для вычета – 24 года. Руководствуйтесь правилами:*

– сотрудник получает вычет до конца того года, в котором ребенок стал совершеннолетним. Например, сыну сотрудницы в январе 2016 года исполнилось 18 лет. Работница будет получать вычет до конца 2016 года;

– вычет на студента положен только до конца того месяца, пока ребенку не исполнится 24 года или он не закончит учебу. Предоставлять вычет до конца года нельзя. Особые условия для детей-инвалидов. Вычет в размере 6 тыс. руб. и 12 тыс. руб. сохраняется на ребенка до 24 лет, если он учится очно и является инвалидом I или II группы. Для других студентов-инвалидов размер вычета после 18 лет снижается до 1400 руб.

Я всегда спрашиваю у сотрудников, не вступили ли их дети в брак. Минфин против вычета на детей, которые создали собственную семью (письмо от 31 марта 2014 г. № 03-04-06/14217 ).* По мнению чиновников, такие дети больше не находятся на обеспечении родителей. Значит, одно из условий стандартного вычета не соблюдается. Позиция чиновников спорная, но я предпочитаю не рисковать.

Еще один важный момент, о котором стоит помнить, если у вас работают иностранцы. Вычеты положены только резидентам.

Удостоверьтесь, что у вас есть подтверждающие документы и заявления

Вы можете предоставить вычет, если работник попросил вас об этом и написал заявление.

Некоторые ошибочно думают, что заявления на вычет надо обновлять каждый год. Но это не так. Можно написать одно заявление сразу на несколько лет. Минфин не против такого подхода – письмо от 26 февраля 2013 г. № 03-04-05/8–131 .* Но тогда сотрудник не должен указывать год и писать сумму вычета. Ведь из года в год ее величина может меняться.

Проследите, чтобы в заявлении коллега написал фамилию, имя и отчество детей или ребенка и то, каким по счету он является: первым, вторым или третьим.

К заявлению сослуживец должен приложить:*

– свидетельство о рождении ребенка. Когда детей несколько, то нужны копии свидетельства о рождении каждого из них, чтобы понять очередность;

– справку из образовательного учреждения, если сотрудник получает вычет по ребенку-студенту. Я запрашиваю у сотрудников такую справку дважды в год: по итогам каждой сессии;

– справку об инвалидности. У этой справки есть срок действия. И как только он истекает, прошу сотрудника обновить ее;

– свидетельство о браке и заявление от работника о том, что ребенок на совместном иждивении супругов. Эти документы нужны, если вычет получает супруг родителя.

Единственный родитель, если он не вступил в брак и не разведен, может получить вычет в двойном размере. Тогда в заявлении он должен указать, что просит двойной вычет как единственный папа или единственная мама.*

Двойной вычет возможен, если второй супруг откажется от вычета в пользу вашего сотрудника. Но для этого нужны следующие документы: заявление второго родителя о том, что он отказывается от вычета, и справка по форме 2-НДФЛ с места его работы. Последний документ нужно обновлять ежемесячно.

Из статьи журнала «Главбух» № 5, март 2008

Личная жизнь сотрудников не помешает вам рассчитать НДФЛ

Правила «детских» вычетов могут натолкнуть на мысль, что бухгалтер должен следить за всеми перипетиями семейной жизни сотрудников. Кто женился, кто развелся, что делают дети. Конечно же, это не так! Более того, в большинстве случаев ответственность за ошибки в «детских» вычетах лежит вовсе не на компании, а на самом работнике.

Главное правило в «детских» вычетах звучит так: какие документы сотрудник принес, такие вычеты ему и предоставляются. Следить за тем, чтобы эти документы не устарели, и своевременно подавать в бухгалтерию новые обязанность сотрудника.*

А что если он этого не сделал? Ведь тогда бухгалтер может либо недоплатить, либо переплатить в бюджет НДФЛ. Не волнуйтесь ни в том ни другом случае какие-либо санкции компании не грозят.

Что делать, если сотруднику предоставлен лишний вычет*

Допустим, из-за неверных документов сотрудник получил вычет на большую сумму, чем положено. В результате бюджет деньги недополучил. Произойти это может при таких обстоятельствах.

Сотрудник не сообщил в бухгалтерию новые сведения .* Типичный пример: сотрудница получала вычет в сумме 1200 руб. как одинокий родитель. Потом она вышла замуж, но в бухгалтерию об этом не сообщила. В результате бухгалтер продолжал предоставлять ей двойной вычет и тем самым занизил сумму НДФЛ. Ведь со следующего месяца после свадьбы право на удвоенный вычет сотрудница потеряла.

И еще одна классическая ситуация. Сотрудник получал вычет на учащегося ребенка в возрасте до 24 лет. Факт его обучения подтвержден справкой из института по состоянию на 1 февраля. В июле ребенок получил диплом. Это означает, что со следующего месяца (в данном случае августа) сотрудник утратил право на вычет (последний абзац подп. 4 п. 1 ст. 218 Налогового кодекса РФ ). Однако о дипломе ребенка он в бухгалтерию не сообщил и, соответственно, продолжал получать вычет.

Обнаружив подобный факт, многие бухгалтеры пересчитывают налог задним числом. Да еще и платят в бюджет пени! Имейте в виду: делать это компания не обязана! Ведь виновником ошибок в таких ситуациях является работник. Соответственно, исправлять их должен именно он как налогоплательщик. По закону сотрудник должен подать в налоговую инспекцию декларацию по форме 3-НДФЛ и, соответственно, заплатить в бюджет причитающуюся сумму. Ну а к компании (как к налоговому агенту) никаких претензий со стороны налоговиков быть не может.*

Все работающие граждане России являются плательщиками подоходного налога, который составляет для абсолютного большинства населения страны 13% от суммы получаемого ими дохода. Родители, имеющие детей в возрасте до 18 лет. обладают правом на налоговые льготы. Их получение предусмотрено и для тех родителей, у которых дети проходят обучение в ВУЗах или признаны полностью недееспособными.

Льготы имеют форму вычетов (определенных законом сумм) из налогооблагаемой базы дохода родителей, принимающегося для определения размера уплачиваемого государству налога. Такая процедура определена статьей 218 НК РФ . Согласно действующему законодательству, налоговый вычет на детей может быть оформлен не только каждым из родителей, но и опекунами. Относятся такие льготы к категории стандартных налоговых вычетов.

Получить налоговые льготы за пропущенные годы, в которые действовало право родителей на вычеты, можно только до наступления совершеннолетия детей и не более, чем за три прошедших года.

Суммы вычетов на детей в 2016 годуСтандартный налоговый вычет на ребенка имеет свои ограничения. Его применение начинается с января каждого нового года и закончиться может в любой месяц. Сумма дохода, с которой прекращается применение вычетов в 2016 году — 350 тысяч рублей. Эта величина является общей для определения льгот по НДФЛ.

Всем суммам вычетов присвоены коды и они имеют свой размер:

Право на вычеты возникает у родителей и опекунов с момента рождения или усыновления детей. Представляют они собой величину, на которую не начисляется 13% подоходного налога.

Например, сумма налоговых удержаний родителей или опекунов на их доходы может составить для семьи, имеющей трех несовершеннолетних детей, 754 рубля в месяц до достижения индивидуального дохода 350 тысяч рублей. Такая сумма получается в результате простого расчета:

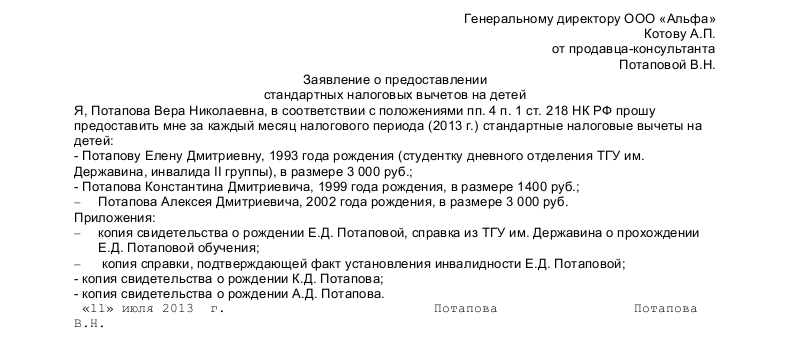

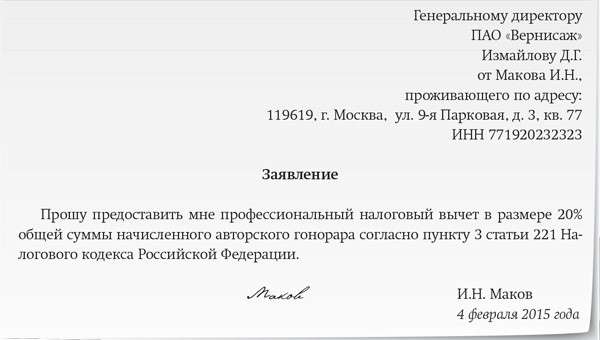

Налоговый вычет на ребенка в 2016 году можно получить в двойном размере тем родителям, которые воспитывают детей в одиночку. Такая же практика распространяется на приемных родителей и опекунов. Для этого необходимо принести в бухгалтерию по месту предоставления льгот соответствующие справки и заявление, установленного образца. Посмотреть и скачать можно здесь: [Образец заявления на налоговый вычет на детей ].

Порядок получения налогового вычетаВсеми видами выплат и удержаний занимаются службы бухгалтерии юридических лиц.  Заявление на налоговый вычет на детей подается на имя руководителя или главного бухгалтера предприятия или организации, которая является основным местом работы родителей, усыновителей или опекунов. Налоговые льготы на заработную плату не предоставляются по месту получения дополнительного заработка.

Заявление на налоговый вычет на детей подается на имя руководителя или главного бухгалтера предприятия или организации, которая является основным местом работы родителей, усыновителей или опекунов. Налоговые льготы на заработную плату не предоставляются по месту получения дополнительного заработка.

Граждане, претендующие на льготы, должны предоставлять сведения о своих доходах в бухгалтерию основного места своей работы. Оформляется оно на типовом бланке. К нему прикладываются:

В том случае, когда такие документы не подаются работодателю, с последнего снимается обязанность по предоставлению вычетов. Чтобы возвратить налоговые льготы за пропущенный период, родителям, опекунам или усыновителям придется совершить определенные действия. Прежде всего, необходимо получить от работодателя две справки по форме 2 НДФЛ за прошлый период и 3 НДФЛ за каждый налоговый период.

Следующий шаг — написание заявления с просьбой осуществить возврат излишне удержанных сумм с НДФЛ за прошедший период. Составляется такое заявление в двух экземплярах и подается вместе с комплектом прилагаемых к нему документов и справок инспектору налоговой службы. Один экземпляр заявления с отметкой о принятии документов остается у заявителя. В заявлении указываются реквизиты банковского счета, на который будет произведен возврат излишне удержанных сумм подоходного налога.

В перечень документов входят справки 2 НДФЛ и 3 НДФЛ, копии паспорта заявителя и документов, подтверждающих рождение, усыновление или опекунство детей, а также инвалидность ребенка, если такая имеется. Если документы отправляются по почте, то обязательно должна быть составлена опись. Письмо должно быть оформлено как заказное с уведомлением.

Пример по расчету суммы налогового вычета на детейКаждый гражданин, имеющий право на вычеты из налогооблагаемой базы подоходного налога, может самостоятельно составить расчет суммы предоставляемых государством льгот и своей заработной платы, причитающейся на руки после применения налоговых вычетов. Сделать это можно воспользовавшись типовым примером.

Для родителя с зарплатой 30 тысяч рублей. имеющего трех детей, один из которых инвалид он представляет следующую форму:

Для опекуна или усыновителя при тех же условиях:

ЗаключениеОтвет: Нет, не может. Такие вычеты будут произведены только в одном месте, которые она может выбрать самостоятельно. Чаще всего выбор падает на основное место работы. Как одинокая мать, воспитывающая детей, она имеет право на двойной размер вычета.

Образцы заявлений и бланковВам понадобятся следующие образцы документов:

Стандартные налоговые вычеты в 2010 году (ст. 218 НК РФ)

Стандартные налоговые вычеты по НДФЛ предоставляют за каждый месяц налогового периода путем уменьшения налоговой базы на соответствующий размер вычета. Если в отдельные месяцы года не было налогооблагаемых доходов, стандартные вычеты переносятся.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:Налогоплательщикам, имеющим в соответствии с подпунктами 1 - 3 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 настоящей статьи, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 - 3 пункта 1 настоящей статьи.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 НК РФ.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Если сумма вычетов в календарном году окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая база считается равной нулю. На следующий год разница между вычетами и доходами не переносится (пункт 3 статьи 210 НК РФ).

Документы, необходимые для получения стандартных налоговых вычетов: