Категория: Бланки/Образцы

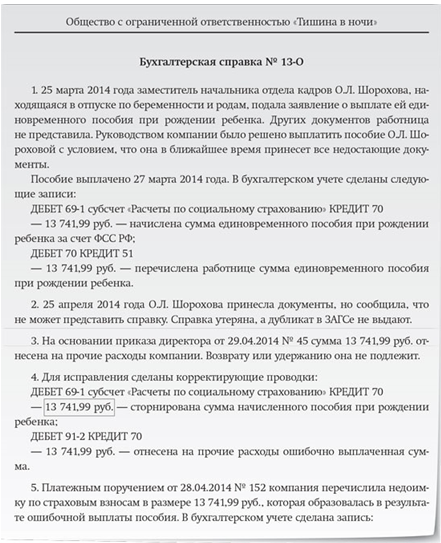

Если ошибка независимо от ее вида привела к недоплате сумм пособия в пользу работника, то обязательно нужно сделать доплату за весь период, в котором сотрудник недополучил сумму пособия. Обратите внимание: пособия по временной нетрудоспособности выплачивают из двух источников — средств работодателя и средств ФСС России. Сумму пособия, подлежащую доплате, также нужно распределить между этими источниками его финансирования. Но это еще не. При неполной выплате заработной платы и других денежных сумм, причитающихся работнику, работодатель несет материальную ответственность в виде уплаты процентов денежной компенсации в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки ст. Период начисления данной компенсации охватывает время начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Причем обязанность выплаты денежной компенсации возникает независимо от наличия вины работодателя, то есть причины возникновения допущенной ошибки в данном случае значения не имеют. Они могут повлиять лишь на решение работодателем вопроса о привлечении к ответственности сотрудников, по вине которых данная ошибка была допущена. Составляем бухгалтерскую справку Норма закона. Исправление ошибки в регистре бухгалтерского учета должно быть обоснованно и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Об этом сказано в пункте 3 статьи 10 Федерального закона от 21. Выполнить требование нормативного акта можно, составив бухгалтерскую справку. Она будет служить основанием для внесения исправлений в бухгалтерский, а также налоговый учет ст. Форма бухгалтерской справки для коммерческих организаций не установлена. Бухгалтеры могут воспользоваться формой, которая предусмотрена для бюджетных организаций и приведена в приказе Минфина России от 10. При этом документ должен содержать все необходимые реквизиты, перечень которых приведен в пункте 2 статьи 9 Федерального закона от 21. В самой справке образец приведен на. Образец бухгалтерской справки ЗАО «Стейнвей» Бухгалтерская справка N 37 от 25 мая 2011 года Содержание хозяйственной операции: исправление ошибки, допущенной при расчете пособия по временной нетрудоспособности. При расчете пособия по временной нетрудоспособности за период с 11 по 21 января 2011 года пианисту Блютнеру не были учтены премии, выплаченные в январе 2009 и октябре 2010 года в размере 5800 руб. В результате неправильного расчета сумма пособия составила 12 306,47 руб. Сумма пособия, подлежащая доначислению, равна 200,42 руб. Кроме того, в результате неправильного расчета пособия возникла недоимка по НДФЛ в размере 26 руб. Доначисление, удержание и перечисление налога в бюджет отражается в карточке налогового учета НДФЛ за 2011 год. В бухгалтерском учете начисление суммы пособия было отражено проводками, приведенными ниже. Ошибка обнаружена 25 мая 2011 года. Для ее исправления в бухгалтерском учете сделаны записи, приведенные ниже. Главный бухгалтер ЗАО «Стейнвей» Абель В этом материале мы говорим об исправлении ошибки. Однако пересчет пособий не всегда связан с ошибкой бухгалтера или недобросовестными действиями работника. Например, сотрудник принес справку о заработке с предыдущего места работы. В этом случае пособие необходимо пересчитать и произвести доплату, если она необходима. О порядке оформления документов в этом и подобных случаях мы расскажем в ближайших номерах. Приказ Бухгалтер вправе произвести выплату недостающей суммы пособия на основании приказа директора. Этот документ оформляется в произвольном виде. Образец приказа ЗАО «Стейнвей» Приказ N 145 г. Москва 25 мая 2011 года В связи с выявлением ошибки в расчете пособия по временной нетрудоспособности приказываю главному бухгалтеру Произвести доплату пособия по временной нетрудоспособности пианисту Блютнеру в ближайший день, установленный для выплаты заработной платы. Перечислить в бюджет НДФЛ с суммы доплаты и пени в срок не позднее 25 мая 2011 года. Генеральный директор ЗАО «Стейнвей» Бехштейн Бехштейн С приказом ознакомлен Абель 25. Специальных положений относительно конкретных сроков ее выплаты законодательство о социальном страховании не содержит. В Законе N 255-ФЗ установлены лишь общие нормы: — страхователь назначает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами; — выплату производит в ближайший после назначения пособий день, установленный для выплаты заработной платы. В этой ситуации предлагаем следующее. Поскольку недостающая сумма пособия по временной нетрудоспособности известна она отражена в бухгалтерской справкедоплата пособия может быть произведена в ближайший день, установленный для выплаты заработной платы. Отражение суммы доплаты пособия в форме 4-ФСС РФ Расходы на доплату неправильно выплаченных пособий следует отразить в разделе I формы 4-ФСС РФ утверждена приказом Минздравсоцразвития России от 28. Обратите внимание: такой подход применяется в отношении сумм недоплаченных пособий, начисленных как в текущем году, так и в отчетных периодах прошлых лет. Если пособие излишне выплачено Теперь рассмотрим ситуацию, когда пособие работнику выплачено в большей сумме, чем полагается. Взыскание на законном основании Сразу скажем, что взыскивать с получателя пособия сумму переплаты разрешено, если: — он оказался недобросовестным например, представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. Об этом сказано в части 4 статьи 15 Закона N 255-ФЗ, части 2 статьи 19 Федерального закона от 19. Напомним также, что сотрудники — получатели пособий обязаны извещать не позднее чем в месячный срок работодателей о наступлении обстоятельств, которые влекут изменение размеров пособий или прекращение их выплаты п. Взыскание на добровольной основе Можно, правда, попросить сотрудника вернуть излишне выплаченную сумму пособия добровольно либо получить его согласие на зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы, но соглашаться на эти варианты сотрудник не обязан, если его вины или счетной ошибки. Если же сотрудник не возражает вернуть излишне полученную сумму пособия, свое согласие он должен подтвердить письменно заявлением письмо ФСС России от 20. В противном случае излишне выплаченная сумма может быть возмещена виновным лицом либо если виновное лицо не найдено списана в расходы за счет чистой прибыли организации. Взысканию не подлежит Когда излишняя выплата пособия сотруднику не связана с его недобросовестностью или счетной ошибкой, взыскать с него сумму переплаты не удастся, если только он добровольно не пожелает ее вернуть, разрешит удержать из заработка или зачесть в счет последующей выплаты пособия. Возможна также еще одна ситуация, когда сумма излишне выплаченного пособия не взыскивается, — работник за текущий месяц уже получил пособие и в этом же месяце у него наступили обстоятельства, при которых он теряет право на его получение. Например, сотрудница находилась в отпуске по уходу за ребенком. Она получила пособие за текущий месяц, через несколько дней в этом же месяце решила прервать отпуск и выйти на работу на полный рабочий день. В данном случае сумма излишне выплаченного ежемесячного пособия по уходу за ребенком не удерживается. Выплата пособия прекращается со следующего месяца п. Порядок взыскания сумм переплаты Рассмотрим, как производить удержание излишне выплаченных сумм пособия, если законодательство разрешает это делать. Бухгалтерская справка Как и в предыдущем случае, при выявлении ошибки при выплате пособия бухгалтер должен составить бухгалтерскую справку, в которой показать суть допущенной ошибки. На данном этапе может быть еще неизвестно, каким образом будет производиться взыскание переплаты. В этом случае в справке нужно указать, что исправительные проводки будут составлены после получения этой информации. Уведомление сотрудника О том, что обнаружена сумма излишне выплаченного пособия, которая должна быть удержана с получателя, работодатель должен предупредить работника. В уведомлении можно предложить: — зачесть излишне выданные суммы в счет последующей выплаты пособия если ошибочно выплачена сумма ежемесячного пособия по уходу за ребенком ; — сообщить об удержании переплаты из заработной платы сотрудника. Образец уведомления об удержании из заработной платы излишне выплаченной суммы пособия по временной нетрудоспособности приведен ниже. Образец уведомления Закрытое акционерное общество «Стейнвей» 115432, г. Уведомление Уважаемый Евгений Иванович! Уведомляем Вас о том, что в связи со счетной ошибкой бухгалтера Вам излишне выплачена сумма пособия по временной нетрудоспособности за дни нетрудоспособности с 4 по 15 апреля 2011 года в размере 189 руб. В соответствии с частью 4 статьи 15 Закона N 255-ФЗ и частью 2 статьи 19 Закона N 81-ФЗ сумма пособия, излишне выплаченная в результате счетной ошибки, будет взыскана из Вашей заработной платы за май 2011 года. Главный бухгалтер ЗАО «Стейнвей» Абель Абель Ознакомлен 17 мая 2011 года Аллегров Аллегров Если удержание производится из заработной платы Согласно части 3 статьи 137 ТК РФ удержание каких-либо сумм задолженности из заработной платы возможно при условии, что работник не оспаривает его оснований и размеров. Свое согласие он должен подтвердить письменно, например записью «согласен на удержание» в уведомлении. Обратите внимание: при каждой последующей выплате пособия или заработной платы удерживать можно не более 20% суммы, причитающейся сотруднику ст. При прекращении выплаты зарплаты либо пособия оставшаяся задолженность взыскивается в судебном порядке. Добавим также, что размер удержания из заработной платы иных доходов должника исчисляется из суммы, оставшейся после удержания налогов. Бухгалтерские проводки Исправительные проводки делают в месяце обнаружения ошибки. Пособие по временной нетрудоспособности. Если излишне было выплачено пособие по временной нетрудоспособности, бухгалтер сделает проводки: Дебет 26 Кредит 70 — сторнирована сумма излишне начисленного пособия за первые три календарных дня болезни за счет средств организации; Дебет 69-1 Кредит 70 — сторнирована сумма излишне начисленного пособия за оставшиеся дни болезни за счет средств ФСС России; Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» — сторнирована излишне начисленная сумма налога на доходы физических лиц. Обратите внимание: запись об отмене излишне удержанного НДФЛ отражают в налоговой карточке в графе того месяца, когда фактически производятся исправления. Пособие по беременности и родам и по уходу за ребенком. Если переплата возникла по пособию по беременности и родам или пособию по уходу за ребенком, сторнировочная запись будет следующей: Дебет 69-1 Кредит 70 — сторнирована сумма излишне начисленного пособия. · Если пособие было рассчитано неправильно Никерова, «Зарплата», N 6, июнь 2011 г. Здравствуйте, подскажите пожалуйста, нужно ли начислить страховые взносы и НДФЛ на сумму излишне вы плаченного пособия до 1,5 лет, если работник не хочет возвращать деньги? Можно ли оформить это как мат. Помощь, если прошло уже больше года? Как отразить в бух. Для того, чтобы не начислять страховые взносы, вы можете оформить как необлагаемые средства согласно ст. Например, вы можете оформить выплату как матпомощь. Также к суммам, не подлежащим обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты иные вознаграждения физическим лицам, относятся: ж с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера; в работникам родителям, усыновителям, опекунам при рождении усыновлении удочерении ребенка, выплачиваемой в течение первого года после рождения усыновления удочеренияно не более 50 000 рублей на каждого ребенка; 11 суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период; Здравствуйте, подскажите пожалуйста, мне излишне выплатили пособие за январь по уходу за ребенком, а в феврале, не уведомив, вычли всю переплату 13 тыс. Как лучше мне поступить? Прежде всего необходимо обратиться к работодателю с заявлением, в котором целесообразно затребовать разъяснения об основаниях вычета переплаты. Дело в том, что работодатель не может вычесть из пособия переплату не уведомив об этом работника. К тому же у вас не могут снять больше, чем 20% и то по вашему заявлению. Вы можете оспорить это в суде. Однако если вы предполагаете работать в компании, то для начала необходимо понять, в связи с чем была снята переплата в полном объеме.

В других проектах

Обычно ошибки связаны с невнимательностью или неаккуратностью. Но, как показывает практика, чаще всего бухгалтеры не верно понимают законодательство. Например, при расчете отпускных нередки ошибки при определении среднего заработка и расчетного периода.

НАЧНЕМ ПРОВЕРКУПервое, что нас интересует, — это правильность начисления сумм, отраженных по кредиту счета 70 «Расчеты по оплате труда».

Выплаты за отработанное времяПри начислении выплат за отработанное время ошибок, как правило, не возникает. Такие выплаты могут быть предусмотрены как законодательством, так и коллективными и трудовыми договорами. Главное, чтобы условия договоров не ухудшали положение работников и не снижали уровень гарантий, установленный нормами трудового законодательства. Экономическая оправданность выплат за отработанное время не вызывает сомнений, они всегда относятся к расходам, которые уменьшают базу по налогу на прибыль. Важно проверить расчеты по новым сотрудникам: верно ли указана дата начала работы, правильно ли определен счет затрат.

Выплаты за неотработанное время

Основная масса ошибок у бухгалтеров возникает именно при начислении этого типа выплат.

Расчет среднего заработка. Особое внимание следует уделить проверке правильности исчисления среднего заработка, который лежит в основе расчета таких выплат. Существует два способа его расчета. Они применяются в следующих ситуациях:— в случае выплаты пособий по государственному социальному страхованию (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

— в других случаях (например, оплата ежегодного отпуска).

Нормативные акты. При расчете среднего заработка для выплаты пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком следует руководствоваться:

— Федеральным законом от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»;

— Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденным постановлением Правительства РФ от 15.06.2007 № 375;

— постановлением Правительства РФ от 30.12.2006 № 870 «Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию».

В остальных случаях необходимо применять постановление Правительства РФ от 11.04.2003 № 213 «Об особенностях порядка исчисления средней заработной платы».

Приведенный порядок расчета действует с 1 января 2007 года. До этого момента во всех случаях применялись положения постановления Правительства РФ от 11.04.2003 № 213.

Обратите внимание на переходные положения. Например, больничный лист открыт в 2006 году, а закрыт уже в 2007 году. За дни, выпавшие на 2006 год, пособие рассчитывают по старым правилам. За дни болезни в 2007 году пособие рассчитывают и по старым, и по новым правилам. Далее полученные суммы сравнивают и выплачивают работнику наибольшую из них. Такое правило установлено в пункте 2 статьи 18 Закона № 255-ФЗ.

Ошибки при расчете удержаний из зарплатыОдним из основных удержаний является НДФЛ. Главная проблема при его расчете — отсутствие необходимых документов. Часто бывает, что сотрудники обещают принести документы, подтверждающие право на вычет, а потом забывают. Не ждите налоговой проверки, проконтролируйте сами наличие необходимых бумаг.

Прочие удержания. После того как удержан НДФЛ, производятся остальные виды удержаний. Важно, что их общий размер не может превышать 20% зарплаты работника, а в случаях, предусмотренных федеральными законами, — 50%. Если речь идет о взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, размер удержаний из заработной платы в этих случаях не может превышать 70% (ст. 138 ТК РФ).

ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕОшибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения, выясним, зачем нужна бухгалтерская справка и как ее оформить.

Правила исправлений в бухгалтерском учете

Правила внесения исправлений в бухгалтерский учет содержатся в пункте 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Представим их в виде таблицы (смотрите на с. 97).

Способы внесения исправлений

Вносить исправления в бухгалтерские записи можно по-разному. На практике чаще всего используют два способа:

Таблица. Правила внесения исправлений в бухгалтерском учете

Если работнику переплатили зарплатуКак правило, ошибки находят уже после сдачи отчетности в налоговую инспекцию и после истечения срока уплаты налога. В этом случае перед подачей уточненной декларации нужно вначале уплатить недостающую сумму налога и соответствующую сумму пеней. При выполнении данного условия организация освобождается от ответственности (п. 4 ст. 81 НК РФ).

Обратите внимание: перечислять недостающую сумму налога и пени нужно разными платежными поручениями, поскольку для уплаты налога и пеней предусмотрены разные КБК. В первом случае в 14-м знаке кода бюджетной классификации компания укажет 1, а при уплате пеней — 2. Такое правило установлено в пункте 3 раздела II Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 08.12.2006 № 168н.

Нужно ли подавать уточненную декларацию в случае переплаты

После исправления ошибки может быть выявлено не занижение налога, а переплата. Как сказано в пункте 1 статьи 81 НК РФ, в данной ситуации организация вправе подать уточнения. То есть речь идет именно о праве, а не об обязанности.

Наш совет: уточненную декларацию лучше подать. Иначе налоговые инспекторы не будут знать о переплате. Следовательно, компания не сможет ни вернуть ее, ни зачесть в счет будущих платежей.

Как внести изменения в налоговую отчетность

Уточненную налоговую декларацию нужно заполнить на том бланке, который действовал в период совершения ошибки. Об этом говорится в пункте 5 статьи 81 Налогового кодекса.

На титульном листе уточненной декларации в поле «Вид документа» укажите цифру 3. Этот код применяется для корректирующих (уточненных) отчетов. Через дробь после кода поставьте порядковый номер уточненной декларации за отчетный период.

ПРИМЕР 3. Бухгалтер ООО «Шанс» обнаружила ошибку в расчете налоговой базы по ЕСН за сентябрь 2006 года. Компания подает третий уточненный расчет авансовых платежей по ЕСН. Как заполнить титульный лист?

РЕШЕНИЕ. Бухгалтер составил расчет по форме, утвержденной приказом Минфина России от 17.03.2005 № 40н. На титульном листе он указал:

— в поле «Вид документа» — 3/3;

— в поле «Отчетный период» — 9;

— в поле «Текущий налоговый период» — 2006.

При заполнении уточненной декларации нужно отражать новые данные, а не разницу между правильными и неправильными цифрами. Этот порядок следует из пункта 1 статьи 81 Налогового кодекса.

Если, например, вы обнаружили в декабре 2007 года ошибку при расчете ЕСН, совершенную в марте этого года, необходимо подать уточненные расчеты за I квартал, полугодие и 9 месяцев. Такая позиция отражена в письме УМНС России по г. Москве от 04.08.2004 № 28-11/51153.

Аналогичный подход к вопросу о подаче уточненных деклараций указан в письме Минфина России от 09.12.2004 № 03-03-01-04/1/174. Финансовые работники не согласны с тем, чтобы фирмы исправляли только годовые отчеты по налогу на прибыль. Они считают, что тем самым предприятия получают возможность регулировать величину платежей в течение налогового периода, в результате чего может пострадать бюджет.

Обратите внимание: на практике налоговые инспекторы требуют приложить к уточненной налоговой декларации сопроводительное письмо с объяснением причины исправлений.

Работа бухгалтера как никакая другая несет в себе риск ошибки, в частности из-за неоднозначности трактовки норм действующего законодательства. И хотя подобные ошибки обходятся предприятию в плане штрафов намного дороже, чем ошибки в финотчетности, дело чести каждого бухгалтера составить ее методологически правильно, полно и достоверно. Проанализируем, как исправить ту или иную ошибку в бухучете предприятия и как это отразить в его финотчетности.

Ошибки в финотчетности предприятия делятся на два вида: ошибки, сделанные в этом календарном году и повлиявшие только на финотчетность отчетного периода, и ошибки, сделанные в предыдущих отчетных годах.

В соответствии с п. 1 ст. 9 Закона о бухучете, основанием для бухучета хозяйственных операций являются первичные документы, фиксирующие факты их осуществления. Поскольку хозоперацией является действие или событие, приводящее к изменению в структуре активов и обязательств, собственном капитале предприятия, то исправление ошибки также является хозоперацией. То есть основанием для осуществления исправительных записей в учетных регистрах является бухгалтерская справка.

Исправление ошибок, допущенных в отчетном периоде, сопровождается бухгалтерской справкой и корректирующей проводкой (сторно). Корректировки нераспределенной прибыли не происходит.

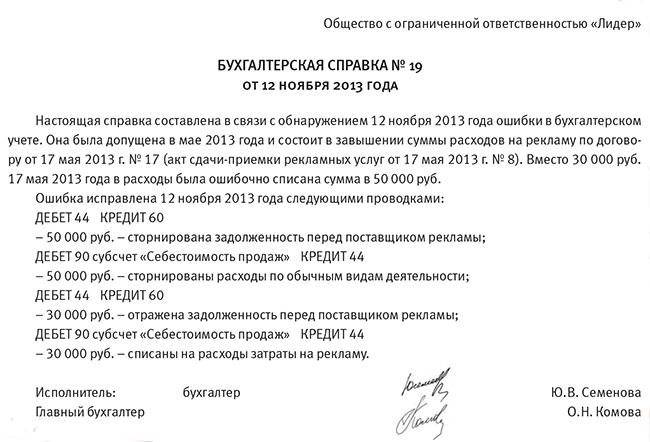

Пример 1 Предприятие 12.08.2009 г. обнаружило ошибку, допущенную в феврале 2009 г. завышение амортизации производственного помещения на 3000 грн. С целью исправления ошибки необходимо сделать проводку Д-т 23 К-т 131 на сумму 3000 грн сторно. Основанием для такой проводки должна служить бухгалтерская справка (образец 1).

Исправление ошибок, допущенных при составлении финотчетов в предыдущих годах, если такие ошибки влияют на величину нераспределенной прибыли (непокрытого убытка), должно осуществляться путем корректировки сальдо нераспределенной прибыли на начало отчетного года (счет 44 «Нераспределенные прибыли (непокрытые убытки)»). Например, исключение (сторнирование) излишне начисленной амортизации Д-т 44, К-т 131 (сторно).

Кроме того, такие ошибки требуют повторного отражения соответствующей сравнительной информации в финотчетности. Документом, на основании которого исправления заносятся в регистры бухучета, является бухгалтерская справка. Именно дата ее составления является датой, когда исправления должны найти свое отражение в учете. В справке должны указываться содержание ошибки, сумма и корреспонденция счетов бухучета, посредством которой вносятся изменения.

Что означает повторное отражение? Согласно п. 5 П(С)БУ 6 исправление ошибок, относящихся к предыдущим периодам, требует повторного отражения соответствующей сравнительной информации в финотчетности. Это оформляется путем составления новых отчетов за такие периоды с пометкой «Исправленный».

Управление методологии бухгалтерского учета при Минфине Украины в письме от 13.01.2005 г. №31-04200-20-10/508 о порядке отражения исправления ошибок, допущенных при составлении финотчетности в предыдущих годах, разъясняет, что корректировка статей финотчетности осуществляется в том году (годах), на который (которые) повлияли исправленные ошибки. Поэтому если ошибка повлияла на следующие отчетные периоды, то Баланс (ф. №1) уточняется за каждый год.

Кроме того, исправления также вносятся в раздел XII «Податок на прибуток» Примечаний к финансовой отчетности 1.

Инструкцией №291 предусмотрено, что исправление ошибок за прошлый год, обнаруженных в текущем году, в соответствии с П(С)БУ 6 отражается корреспонденцией счета 44 «Нераспределенные прибыли (непокрытые убытки)» с корреспонденцией счетов бухучета соответствующих объектов классов 1 — 6, т.е. и счета 64 «Расчеты по налогам и платежам» (см. письмо Минфина. от 22.07.2009 г. №31-34000-20-10/19944).

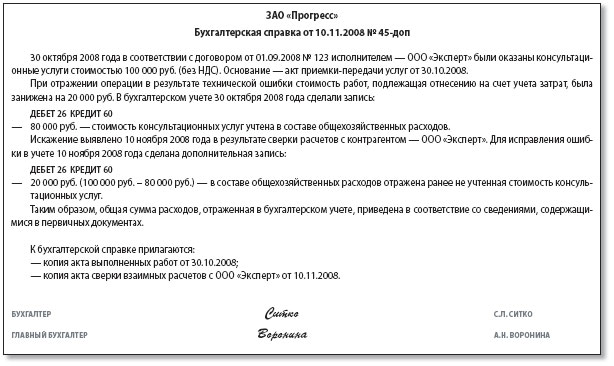

Пример 2 По результатам комплексной налоговой проверки (акт подписан 02.11.2009 г.) была обнаружена недоплата по НДС в размере 4000 грн. Начисление такого исправления отражается проводкой: Д-т 441, К-т 641/НДС. Основанием для такой проводки служит бухгалтерская справка, показанная на образце 2.

Исправление такой ошибки отражается в балансе в строке 350 «Нерозподілений прибуток (непокритий збиток)».

Отражение в финотчетности

В балансе (ф. №1) исправления ошибок прошлых лет отражаются также путем корректировки статьи нераспределенной прибыли (строка 350) и статей активов, обязательств, собственного капитала, изменившихся в результате исправления ошибок. В отчете о собственном капитале (ф. №4) такие ошибки отражаются в строке 030. Кроме того, предприятие должно также произвести корректировку статей финотчетности (активов, обязательств, собственного капитала, доходов и расходов и т.п.) в том году (годах), на который (которые) исправленные ошибки повлияли 2.

Обращаем внимание, что предприятие обнародует существенную информацию об исправлении ошибок в финотчетности за предыдущие годы или в примечаниях к годовой финотчетности указывает о нецелесообразности обнародования такой информации 3.

1 Утверждены приказом Министерства финансов Украины от 29.11.2000 г. № 302.

2 Письмо Управления методологии бухгалтерского учета Минфина Украины от 13.01.2005 г. №31-04200-20-10/508.

3 С учетом установленного предприятием порога существенности по рекомендациям, указанным в письме Минфина от 29.07.2003 г. №04230-04108 (см. «Документы для работы» №36/2003 ).

Для определения существенности отдельных объектов учета, относящихся к активам, обязательствам и собственному капиталу предприятия, за ориентировочный порог существенности принимается величина в 5% от итога соответственно всех активов, всех обязательств и собственного капитала, т. е. 5% от итога баланса. При определении порога существенности стоит руководствоваться письмом Минфина от 29.07.2003 г. №04230-04108.

Для определения существенности отдельных видов доходов и расходов стоит ориентироваться на предел в 2% чистой прибыли (убытка).

Порогом существенности с целью отражения переоценки или уменьшения полезности объектов учета может приниматься величина, равная 1% чистой прибыли (убытка), или 10-процентному отклонению остаточной стоимости объектов учета от их справедливой стоимости.

Каждую существенную статью в финотчетности следует приводить отдельно, а несущественные — объединять со статьями, подобными по характеру или функциям. Существенность статьи определяется ее величиной и характером, что рассматривается вместе. Даже если величина каждого вида объектов является существенной, отдельные, одинаковые по характеру объекты бухучета целесообразно объединять в одну статью.

Статьи, имеющие существенную величину и отличающиеся по характеру или функциям, необходимо представлять отдельно. В частности, нельзя объединять следующие статьи финансовой отчетности:

1) монетарные и немонетарные;

2) текущие и нетекущие;

3) операционные и неоперационные;

4) процентные и непроцентные.

Статья, не являющаяся существенной для отдельного представления ее в финотчете, может быть довольно существенной для отдельного раскрытия ее в примечаниях к финотчетности.

При определении существенности отдельных статей за порог существенности может приниматься доля соответствующей статьи в базовом показателе:

1) для статей баланса — сумма собственного капитала и итог соответствующего класса активов или обязательств;

2) для статей отчета о финрезультатах — сумма прибыли (убытка) от операционной деятельности или сумма дохода либо расходов за отчетный период;

3) для статей отчета о движении денежных средств — чистое движение денежных средств (поступление или расход) соответственно от операционной, инвестиционной или финансовой деятельности за отчетный период.

Юлия КЛОВСКАЯ, «Дебет-Кредит»