Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

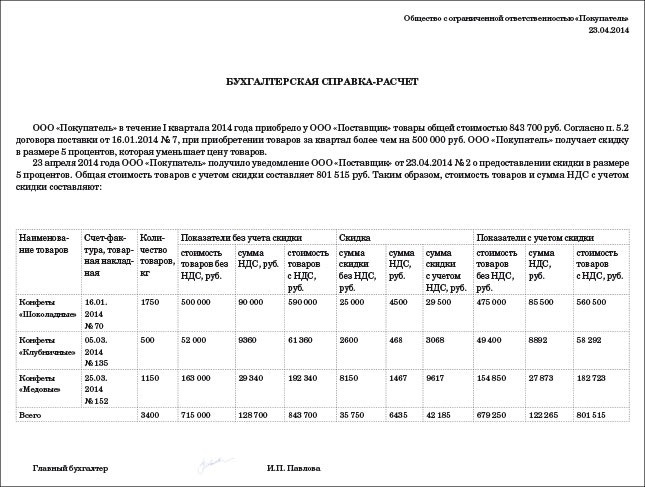

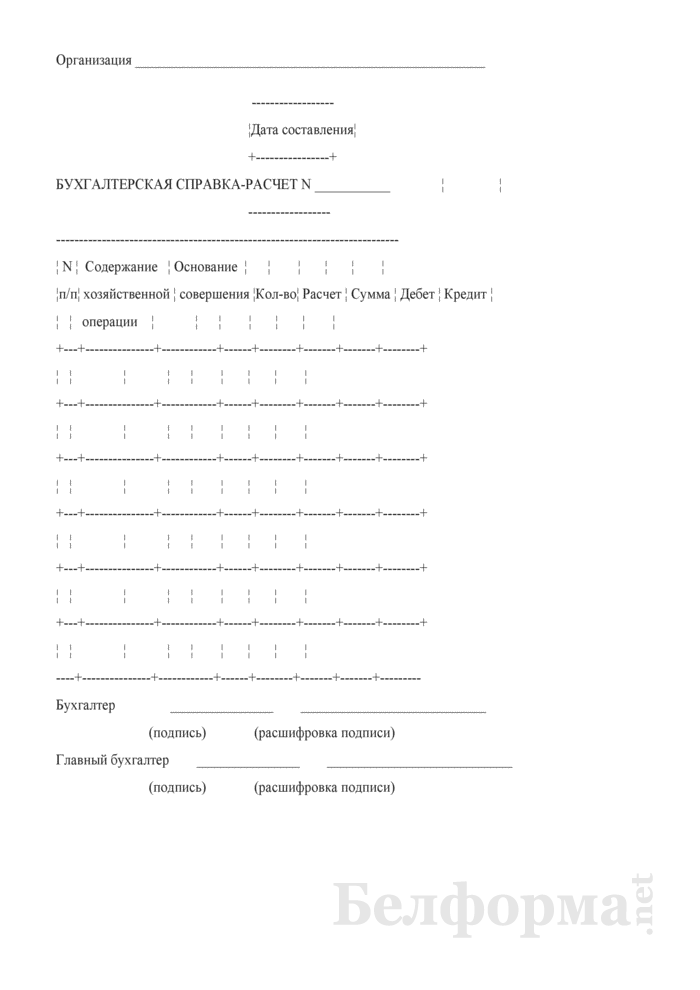

Бухгалтерская справка-расчет: образец заполненияОбновление: 6 октября 2016 г.

Порой в организации не хватает первички, чтобы отразить операцию в учете. Можно ли ее заменить бухгалтерской справкой? В чем ее отличие от справки-расчета? Как ее составить?

Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете ст. 9 Закона от 06.12.2011 № 402-ФЗ ; ст. 313 НК РФ. Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что дополнительно содержит расчет какого-либо показателя, который должен быть отражен в учете.

Нельзя заменять бухгалтерской справкой документы, в составлении которых участвуют несколько лиц, в том числе контрагенты вашей организации. Например, акт о приемке поступивших без документов товаров и т. п. ИФНС посчитает, что такие документы не подтверждают факт хозяйственной жизни, и, например, может не принять расходы для целей налогообложения прибыли.

Оформляет ее единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено. Например, при исправлении ошибок в бухучете, в том числе сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

Обязательная для применения форма бухгалтерской справки нормативно не установлена. Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике. При этом форма справки должна содержать все реквизиты, обязательные для первичного документа.

Для компаний, осуществляющих реализацию товаров на экспорт, законодательство дает право на возмещение суммы НДС, учтенной при производстве или приобретении экспортируемой продукции. В статье мы поговорим о том как совершить возврат НДС при экспорте (экспортного НДС), а также на примерах рассмотрим расчет суммы возмещения и его отражение в учете.

Возврат НДС при экспорте: условия, документы, срокиТовары (работы, услуги), которые предприятие реализует на экспорт иностранным компаниям, облагается НДС по ставке 0%, то есть по сути освобождены от уплаты налога. Это позволяет отечественным организациям-экспортерам уменьшать собственные расходы на производство (приобретение) товара на сумму НДС, уплаченного поставщикам и подрядчикам.

Основное условие получение возврата — подтверждение того, что купленные товары (материалы, услуги) действительно реализованы на экспорт либо использованы при производстве товара, который продан иностранному покупателю.

Возврат НДС осуществляется на основании документов, подтверждающих экспорт (договор поставки, товарная накладная, счета-фактуры и т.п.), а также по факту подачи налоговой декларации с внесенной в нее информации относительно операций экспорта.

Если говорить о сроках, позволяющих подтвердить экспортную реализацию, то они ограничены 180 днями. Отсчитывать следует с момента помещения вывозимых товаров под таможенную процедуру.

Существует два способа вернуть уплаченный НДС. Первый — получить средства из бюджета непосредственно на расчетный счет, второй — оформить зачет уплаченной суммы в счет предстоящих платежей. В первом случае предполагается, что в отчетном квартале предприятие реализовывало товары исключительно на экспорт, при чем у него отсутствуют долги перед бюджетов. В ином случае налоговой службой будет оформлен зачет существующей задолженности.

Следует отметить, что экспортер может получить возмещение НДС только в том случае, если поставщик товаров, у которого приобретен товар для экспортной реализации, уплатил НДС в бюджет. Если поставщиком выставлен счет-фактура, а НДС не оплачен, то компания-экспортер не имеет права на возврат налога.

Раздельный учет НДС при экспортных операцияхЧасто у бухгалтеров возникает вопрос, каким образом следует учитывать НДС в случае, если предприятие реализует товары не только на экспорт, но и внутри страны. Разберемся с данной ситуацией на примере.

Допустим, АО «Лабиринт» занимается изготовлением и реализацией межкомнатных дверей.

По итогам 3 квартала 2016 «Лабиринт» реализовал 75 дверей покупателям из Ростова и Воронежа, а 25 единиц продукции отправлены в Польшу в качестве экспортной поставки:

Для вычисления суммы входного НДС бухгалтер «Лабиринта» выделяет из общей суммы долю выручки от экспортной реализации:

(51.600 руб. / (134.800 руб. — 20.562 руб.)) = 0,45.

Чтобы определить показатель входного НДС к вычету по экспортной реализации, «Лабиринт» делает расчет:

94.300 руб. * 0,45 = 42.435 руб.

Следователь, сумма НДС к вычету от отечественной реализации будет составлять:

94.300 руб. — 42.435 руб. = 51.865 руб.

Возврат НДС при экспорте. Пример возмещения, расчеты и проводки23 мая 2016 между АО «Уют Плюс» и венгерской компанией Slava заключен договор на поставку кресел и диванов. Мебель реализуется по цене 18.740 евро за партию. 12 мая 2016 «Уют Плюс» приобрел у ООО «Мебельщик» диваны и кресла по цене 1.211.800 руб. НДС 184.850 руб. для последующей экспортной реализации Slava.

Партия мебели реализована Slava при следующих условиях:

Допустим, что курс евро (условный) при совершении данных операций составил:

При подаче налоговой декларации бухгалтер «Уют Плюс» указал сумму экспортной выручки от продажи мебели 1.390.133 руб.(18.740 руб. * 74,18). Также «Уют Плюс» были предоставлены документы, подтверждающие экспорт, на основании которых 24 июля 2016 на счет организации поступила сумма возмещения налога.

Возврат НДС при экспорте: операции по учетуПри изготовлении пальто женских модели «А» (далее — продукции) согласно материальному отчету были использованы материалы на сумму 300 450 000 руб. Заработная плата рабочих по изготовлению данного вида продукции согласно нарядам на сдельные работы составила 120 180 000 руб. Отчисления в ФСЗН от заработной платы рабочих (34%) — 40 861 200 руб. Отчисления в Белгосстрах от несчастных случаев на производстве и профессиональных заболеваний (1%) — 1 201 800 руб.

В процессе производства продукции выявлен внутренний исправимый брак, виновники которого не установлены. Работникам за исправление брака начислена заработная плата в размере 1 500 000 руб. Отчисления в ФСЗН от заработной платы рабочих, исправлявшим брак (34%), 510 000 руб. Страховые взносы в Белгосстрах по ставке 1% — 15 000 руб. Стоимость израсходованных материалов для исправления брака — 355 000 руб. Материалы, полученные после исправления брака, оприходованы по цене возможного использования, а именно 63 000 руб.

Общепроизводственные затраты, относимые на себестоимость данного вида продукции (распределенные по методике, изложенной в учетной политике), составили —

57 300 000 руб. Согласно учетной политики предприятия общепроизводственные затраты относятся на себестоимость продукции. Стоимость возвратных отходов — 16 200 000 руб. Стоимость незавершенного производства (сальдо по счету 20) согласно учетной политике оценивается по прямым затратам и составила — 43 150 000 руб.

Количество произведенной продукции согласно приемо-сдаточной накладной — 300 единиц.

Удержания из начисленной заработной платы подоходного налога, страхового взноса в ФСЗН в размере 1%, а также выплата заработной платы в примере не рассматривается.

В бухучете будут составлены записи:

Фактическая себестоимость готовой продукции составила:

300 450 000 + 120 180 000 + 40 861 200 + 1 201 800 +2 317 000 + 57 300 000 – 16 200 000 – 43 150 000 = 462 960 000 руб.

Себестоимость единицы готовой продукции будет равна 1 543 200 руб. (462 960 000 руб. / 300 шт.).

Сальдо по счету 20 «Основное производство» на конец отчетного периода показывает стоимость незавершенного производства (в примере — 43 150 000 руб.).

Применение учетных цен в аналитическом учете

Пунктом 112 Инструкции № 133 определено, что в аналитическом учете по отдельным наименованиям изделий допускается применение учетных цен (отпускных цен, плановой себестоимости, нормативной себестоимости и др.) с отдельным отражением в регистрах отклонений фактической себестоимости этих изделий от их стоимости по учетным ценам. Указанные отклонения учитываются по однородным группам готовых изделий.

Таким образом, не допускается списание отклонений из одной группы на увеличение (уменьшение) фактической себестоимости реализованной продукции другой группы.

В соответствии с п. 113 Инструкции № 133 отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются следующим образом:

— к сумме отклонений на остаток готовой продукции на начало отчетного периода прибавляются суммы отклонений по продукции, поступившей на склад в течение отчетного периода;

— к стоимости остатка продукции по учетным ценам прибавляется стоимость оприходованной по этим же учетным ценам продукции за отчетный период;

— путем деления первого итога на второй определяется процент отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам;

— по указанному проценту отклонений, распространенному на стоимость готовой продукции по учетным ценам, числящейся на конец отчетного периода на складах и отгруженной в течение отчетного периода, устанавливается сумма отклонений, подлежащая оставлению на сч. 43 «Готовая продукция» и отнесению в дебет счетов учета финансовых результатов.

По состоянию на 01.05.2013 на складе готовой продукции предприятия имелось 90 единиц готовой продукции. Учетная цена единицы продукции на 2013 год установлена в размере 510 000 руб. Общая сумма остатка готовой продукции по учетным ценам составила 45 900 000 руб. (510 000 руб.´ 90 шт.).

Общая сумма отклонения фактической себестоимости от учетной цены (экономия) по продукции на 01.05.2013 составляла (–730 000) руб.

В течение мая 2013 г. на склад готовой продукции поступило еще 250 единиц аналогичной готовой продукции. Фактическая себестоимость единицы продукции — 525 000 руб. Фактическая себестоимость выпущенной в мае продукции — 131 250 000 руб. (250 шт. ´ 525 000). Стоимость этой продукции, оприходованной по учетным ценам, — 127 500 000 руб. (250 ´ 510 000). Перерасход (отклонение между фактической себестоимостью и учетной ценой) составил 3 750 000 руб. (131 250 000 – 127 500 000).

В течение мая 2013 г. было продано 300 единиц готовой продукции в общей сумме по учетным ценам 153 000 000 руб. (300 шт. ´ 510 000 руб.).

1. Суммируем сумму отклонений на остаток готовой продукции на 01.05.2013 и сумму отклонений по продукции, поступившей на склад в течение мая 2013 г. –730 000 + 3 750 000 = 3 020 000 руб. (перерасход).

2. Суммируем стоимость остатка продукции по учетным ценам на 01.05.2013 и стоимость оприходованной этой же продукции по этим же учетным ценам за май 2013 г. 45 900 000 + 127 500 000 руб. = 173 400 000 руб.

3. Определяем процент отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам: 3 020 000 / 173 400 000 = 0,0174163783.

4. Рассчитаем сумму отклонения, приходящуюся на реализованную в течение мая 2013 г. продукцию: 153 000 000 ´ 0,0174163783 = 2 664 706 руб.

5. Рассчитаем сумму отклонения на остаток готовой продукции на складе на 01.06.2013: ((90 шт. + 250 шт. — 300 шт.) ´ 510 000 ´ 0,0174163783 = 355 294 руб. (перерасход).

В соответствии с п. 114 Инструкции № 133 сумма отклонений фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной или реализованной продукции, отражается по дебету счетов учета финансовых результатов и кредиту сч. 43 «Готовая продукция» дополнительной или сторнировочной записью в зависимости от того, представляет она перерасход или экономию.

Руководствуясь также п. 34 Инструкции № 50 отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к реализованной продукции, отражаются по дебету сч. 90 «Доходы и расходы по текущей деятельности» и кредиту сч. 43 «Готовая продукция» дополнительной или сторнировочной записью.

В примере имеет место перерасход, поэтому в бухучете необходимо составить дополнительную запись: ДЕБЕТ сч. 90 – КРЕДИТ сч. 43 на сумму 2 664 706 руб.

При применении учетных цен к сч. 43 можно открыть дополнительные субсчета:

— «Готовая продукция по учетным ценам»;

— «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

Оприходование готовой продукции для внутренних нужд

Представим корреспонденцию счетов по использованию готовой продукции для собственных нужд в качестве:

1) объекта основных средств:

ТОРГОВЛЯ ПО ОБРАЗЦАМ

Статьей 467 Гражданского кодекса РБ от 07.12.1998 № 218-З (с изменениями и дополнениями) (далее - ГК РБ) установлено, что договор розничной купли-продажи может быть заключен на основании ознакомления покупателя с образцом товара (его описанием, каталогом товаров и т.п.), предложенным продавцом.

Торговля по образцам - это метод розничной торговли, основанный на выборе товаров покупателем по образцам, выставленным в торговом зале магазина или ином помещении, а также по описаниям товаров, содержащимся в каталогах, проспектах, рекламе, буклетах или представленным в фотографиях и иных информационных источниках, в которых должна быть представлена полная, достоверная и доступная информация, характеризующая потребительские свойства предлагаемого товара.

Торговлю по образцам могут осуществлять организации и индивидуальные предприниматели, как имеющие стационарную розничную торговую сеть (магазин, павильон, киоск и т.п.), так и не имеющие ее. Вместе с тем следует иметь в виду, что хранение товарного запаса, оформление покупки и иные операции, связанные с организацией процесса продажи, предполагают наличие специально оборудованных для этих целей помещений. Данные помещения для целей лицензирования могут рассматриваться как торговый объект. Обращаем внимание, что в соответствии со ст.8 Жилищного кодекса РБ от 22.03.1999 № 248-З использование для указанных целей жилых помещений не допускается (письмо Минторга РБ от 25.03.2003 № 07-07/109).

Помимо этого, согласно пп.54. 61. 74 Правил осуществления розничной торговли отдельными видами товаров и общественного питания, утвержденных постановлением Совета Министров РБ от 07.04.2004 № 384 (с изменениями и дополнениями) (далее - Правила № 384), розничная торговля одеждой из натуральных меха и кожи, технически сложными товарами бытового назначения осуществляется только в магазинах, павильонах с торговым залом, торговых центрах, а экземплярами аудиовизуальных произведений, компьютерных программ и фонограмм - также и в киосках.

В соответствии с Общегосударственным классификатором видов экономической деятельности, утвержденным постановлением Госстандарта РБ от 28.12.2006 № 65, розничная торговля по образцам классифицируется кодом 52610 и включает в себя розничную торговлю любым видом товаров, осуществляемую по образцам, содержащимся в каталогах, проспектах, буклетах, представленным в фотографиях и других информационных материалах, в рекламных объявлениях о продаже товаров, по телевидению, радио, телефону.

В соответствии с Перечнем видов деятельности, на осуществление которых требуются специальные разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций, утвержденным Декретом Президента РБ от 14.07.2003 № 17 (с изменениями и дополнениями) (далее - Перечень № 17), розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание осуществляется при наличии специального разрешения (лицензии), которое выдается в порядке, установленном Положением о лицензировании розничной торговли (включая алкогольные напитки и табачные изделия) и общественного питания, утвержденным постановлением Совета Министров РБ от 02.11.2005 № 1221 (с изменениями и дополнениями) (далее - Положение № 1221).

Одновременно обращаем внимание, что в соответствии с п.31 Правил № 384 оплата товаров может производиться в форме наличного или безналичного расчета.

Таким образом, субъектам хозяйствования при осуществлении торговли по образцам необходимо наличие лицензии на осуществление розничной торговли независимо от того, в какой форме производится оплата - за наличный или безналичный расчет (например, при оплате товаров физическим лицом в счет полученного кредита банка).

Кроме того, согласно подп.1.1 п.1 постановления Совета Министров РБ от 19.12.2003 № 1666 (с изменениями и дополнениями) виды деятельности, на осуществление которых требуются специальные разрешения (лицензии), подлежат указанию в учредительных документах юридических лиц, свидетельствах о государственной регистрации индивидуальных предпринимателей в соответствии с Перечнем № 17.

При осуществлении торговли по образцам субъектам хозяйствования также необходимо учитывать следующие особенности. Так, в случае изготовления организацией с учетом индивидуальных требований заказчика изделий по образцам, а также осуществления их монтажа (например, изготовление, установка и ремонт металлических дверей, окон, ставен, перил, лестниц, гаражей и других изделий из металла, в т.ч. по эскизам населения) данная деятельность является деятельностью по оказанию бытовых услуг населению (ст.683-695 ГК РБ) и не рассматривается как розничная торговля. Наличия специального разрешения (лицензии) на розничную торговлю (включая алкогольные напитки и табачные изделия) и общественное питание в таких случаях не требуется при условии, что будет оформлен заказ на изготовление и монтаж по установленной форме, а цена будет сформирована согласно Положению о формировании предельных цен и тарифов на бытовые услуги, оказываемые населению, утвержденному постановлением Минэкономики РБ от 22.07.1999 № 79 (с изменениями и дополнениями). Реализация гражданам товаров, изготовленных серийно, является розничной торговлей.

В настоящее время все большее распространение получает один из видов торговли по образцам - торговля с использованием сети Интернет через интернет-магазины. Согласно постановлению Совета Министров РБ от 08.09.2006 № 1161 «О некоторых вопросах осуществления розничной торговли по образцам с использованием сети Интернет» (далее - Постановление № 1161) под интернет-магазином понимается сайт субъекта торговли, содержащий соответствующую требованиям законодательства информацию (сведения) о субъекте торговли и товарах, размещенный на сервере на территории Республики Беларусь, доменное имя которого зарегистрировано в установленном порядке в доменном адресном пространстве национального сегмента сети Интернет. При этом регистрация доменного имени сайта подтверждается документом, выдаваемым в установленном порядке Государственным центром безопасности информации при Президенте РБ.

Постановлением № 1161 внесены изменения в Положение № 1221, в соответствии с которыми особым требованием и условием осуществления розничной торговли через интернет-магазин является осуществление торговли в соответствии с доменным именем, указанным в лицензии.

Формирование цен организациями розничной торговли при осуществлении торговли по образцам осуществляется в общеустановленном порядке в соответствии с пп.2.13. 3.1 Положения о порядке формирования и применения цен и тарифов, утвержденного постановлением Минэкономики РБ от 22.04.1999 № 43 (с изменениями и дополнениями), и никаких особенностей не имеет.

Реализация товаров по образцам является объектом обложения следующими налогами:

налогом с продаж товаров в розничной торговле согласно подп.1.1 п.1 ст.8 Закона РБ от 29.12.2006 № 191-3 «О бюджете Республики Беларусь на 2007 год» (далее - Закон № 191-З);

налогом на добавленную стоимость в соответствии с Законом РБ от 19.12.1991 № 1319-ХII «О налоге на добавленную стоимость» (с изменениями и дополнениями);

единым платежом в республиканские фонды на основании ст.9 Закона № 191-З;

налогом на прибыль согласно п.2 ст.2 Закона РБ от 22.12.1991 № 1330-ХII «О налогах на доходы и прибыль» (с изменениями и дополнениями);

целевыми сборами в соответствии с подп.1.3 п.1 ст.8 Закона № 191-З и т.д.

Вышеуказанными нормативными документами определены плательщики налогов и сборов, объекты налогообложения, льготы, порядок уплаты.

Порядок продажи товара

С целью урегулирования отношений между покупателем (потребителем) и продавцом приказом Минторга РБ от 16.06.1998 № 83 утверждены Правила продажи товаров по образцам (далее - Правила № 83), которые распространяются на все субъекты хозяйствования независимо от формы собственности и подчиненности, осуществляющие продажу товаров по образцам.

При продаже товаров по образцам покупатель имеет возможность самостоятельно или с помощью продавца ознакомиться с представленными образцами или предложенными описаниями товаров, выбрать и оплатить необходимые товары.

Продавец в установленные договором сроки обязан передать покупателю выбранные им товары. Кроме того, в обязанности продавца по согласованию с покупателем входит обеспечение услуг по доставке товаров, а также по подключению, наладке и пуску в эксплуатацию технически сложных товаров, которые по техническим требованиям не могут быть пущены в эксплуатацию без участия соответствующих специалистов. Напомним, что пересылке товаров почтой или перевозке соответствующим видом транспорта подлежат товары, транспортировка которых не запрещена законодательством Республики Беларусь. Отношения между продавцом и организациями транспорта, почтовой связи при продаже товаров по образцам регулируются законодательством Республики Беларусь либо договором.

Рассмотрим порядок отражения реализации товаров по образцам на условной ситуации.

По заказу покупателя - физического лица организация розничной торговли осуществила подбор необходимого ему товара по образцам. После согласования с покупателем определенной модели товара и внесения им 100%-ной предоплаты в соответствии с договором розничной купли-продажи товара по образцу организация заказала товар у предприятия-изготовителя. Цена приобретения товара - 1 180 000 руб. в т.ч. НДС - 180 000 руб. Товар был реализован покупателю по розничной цене - 1 610 700 руб. с учетом торговой надбавки в размере 30%, НДС по ставке 18% и налога с продаж товаров в розничной торговле по ставке 5%. Согласно договору доставка товара покупателю, погрузочно-разгрузочные работы осуществляются за счет организации розничной торговли. Расходы организации по доставке товара и погрузочно-разгрузочным работам, которые осуществлял индивидуальный предприниматель, составили 70 000 руб.

В соответствии с учетной политикой организации учет товаров ведется по розничным ценам.

В бухгалтерском учете организации указанные операции отражаются следующими записями:

* Согласно подп.2.2.22 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Минэкономики РБ 26.01.1998 № 19-12/397, Минфином РБ 30.01.1998 № 3, Минстатом РБ 30.01.1998 № 01-21/8 и Минтрудом РБ 30.01.1998 № 03-0207/300 (с изменениями и дополнениями), в себестоимость продукции (работ, услуг) включаются затраты, связанные со сбытом (реализацией) продукции (работ, услуг): упаковкой, хранением, транспортировкой до пункта, обусловленного договором, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены за продукцию).

В случае если доставка товара осуществляется организацией-продавцом, а с покупателя взимается плата за доставку, то исходя из требований Перечня № 17 организация-продавец должна иметь лицензию Минтранса РБ на право осуществления перевозки пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом.

Продавец может также предоставлять другие услуги при продаже товаров по образцам (по сборке, установке, подключению, наладке и сервисному обслуживанию товаров). Установка, подключение, наладка и пуск в эксплуатацию отдельных технически сложных товаров, на которые в соответствии с технической и эксплуатационной документацией установлено запрещение на самостоятельное выполнение этих процедур покупателем, а также обязательный инструктаж о правилах пользования товарами производятся сервисными службами продавца или другими предприятиями, с которыми продавец имеет договоры на техническое обслуживание реализуемых им товаров. Стоимость таких услуг дополнительно покупателем не оплачивается.

Оказание этих услуг должно быть осуществлено в сроки, определенные договором, но не позднее 3 календарных дней с момента доставки товара покупателю.

Отражение в бухгалтерском учете данных операций также рассмотрим на условной ситуации.

По договору розничной купли-продажи товара по образцу с условием 70%-ной предоплаты организация розничной торговли реализовала покупателю - физическому лицу заказанную покупателем модель мебели. Мебель поступила в организацию по договору комиссии от предприятия-изготовителя на сумму 3 600 000 руб. с учетом НДС по ставке 18%. Согласно договору комиссии вознаграждение комиссионера составляет 360 000 руб. в т.ч. НДС по ставке 18% - 54 915 руб. и удерживается из полученной от покупателей выручки. В соответствии с договором купли-продажи сервисной службой организации была произведена сборка и установка мебели на сумму 94 400 руб. в т.ч. НДС по ставке 18% - 14 400 руб. По мере исполнения поручения сверх комиссионного вознаграждения комиссионер предъявил комитенту к оплате счет на оплату работ по сборке и установке мебели. Фактическая себестоимость выполненных работ - 70 000 руб. На расчетный счет комиссионера поступили денежные средства от комитента в счет оплаты выполненных работ. Организацией перечислена комитенту сумма, причитающаяся ему за реализованный товар.

Согласно учетной политике комиссионера выручка для целей налогообложения определяется «по отгрузке».

В данной ситуации в учете организации должны быть сделаны следующие записи:

* Подпунктом 1.1 ст.8 Закона № 191-З установлено, что по налогу с продаж товаров в розничной торговле объектом налогообложения являются операции по реализации в розничной торговой сети товаров (за исключением социально значимых товаров по перечню, утверждаемому Советом Министров РБ, а также бензина и дизельного топлива).

Перечень социально значимых товаров на 2007 год утвержден постановлением Совета Министров РБ от 30.01.2007 № 118 «О мерах по реализации Закона Республики Беларусь «О бюджете Республики Беларусь на 2007 год». В данный перечень включена мебель, за исключением ввезенной на таможенную территорию Республики Беларусь и выпущенной в свободное обращение в Республике Беларусь.

Перечень товаров, продаваемых по образцам, и оказываемых услуг определяется продавцом. Покупатель вправе отказаться от услуг, предлагаемых продавцом, при заключении договора. Следует отметить, что продавец обязан довести до сведения покупателя информацию о наименовании и принадлежности своего предприятия, режиме его работы, реализуемых товарах, их изготовителях, ценах на товары и оказываемые услуги, порядке и условиях оплаты товаров (предварительная оплата, оплата после доставки и передачи товаров покупателю и другие условия), способах, сроках и условиях доставки и передачи товара покупателю и оказания других услуг, предлагаемых продавцом, и другую информацию в соответствии с Законом РБ от 09.01.2002 № 90-З «О защите прав потребителей» (с изменениями и дополнениями).

Указанная информация предоставляется покупателю при демонстрации образцов товаров, в их описаниях в месте продажи товаров либо в описании, рекламе товаров с предложением их продажи, рассылаемых продавцом неопределенному кругу покупателей с использованием услуг организаций почтовой связи или распространяемых в средствах массовой информации или любыми другими способами, не запрещенными законодательством Республики Беларусь. При этом должны быть соблюдены требования к содержанию рекламы, установленные Законом РБ от 18.02.1997 № 19-З «О рекламе» (с изменениями и дополнениями).

Для ознакомления покупателей представляются образцы предлагаемых товаров всех артикулов, марок и разновидностей, а также могут быть представлены образцы комплектующих изделий и приборов, фурнитуры и других сопутствующих товаров.

Демонстрация образцов предлагаемых к продаже товаров осуществляется в специально выделенных помещениях, в витринах, на прилавках, подиумах, стендах, специальных пультах и т.п. оборудование и размещение которых позволяет покупателям ознакомиться с потребительскими свойствами товара. Образцы демонстрируются в собранном, технически исправном состоянии, без наружных повреждений. Товары, не требующие специального оборудования для подключения и пуска в эксплуатацию, демонстрируются в действующем состоянии. Образцы товаров, требующие ознакомления покупателей с их устройством и действием, демонстрируются с участием продавца-консультанта.

При продаже комплектов (наборов) мебели в демонстрационном помещении (торговом зале) могут оформляться интерьеры, имитирующие жилые, бытовые помещения, кухни с использованием других предметов обстановки и оборудования, а также стенды с образцами тканей или отделочных материалов, применяемых для производства изделий.

В соответствии с пп.20-24. 27-29 Правил № 83 и п.3.1.7 Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании, утвержденных приказом Минторга РБ от 09.04.2007 № 74, при продаже товаров по образцам заключение договора производится в месте продажи товара либо путем передачи покупателем сообщения о намерении приобрести товар посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что сообщение исходит от покупателя.

На выбранные покупателем по образцам товары продавец оформляет в двух экземплярах договор (квитанцию, счет), в котором должно быть указано: наименование и юридический адрес продавца; фамилия, имя, отчество покупателя или указанного им лица (получателя), адрес, по которому следует доставить товар; наименование товара, артикул, количество предметов, входящих в комплект приобретаемого товара, цена товара; вид услуги, время ее исполнения и стоимость; обязательства продавца и покупателя.

Аналогичные сведения должны содержаться и при передаче сообщения покупателем о намерении приобрести товар.

Предложение покупателя о пересылке товара почтовым отправлением в адрес «До востребования» может быть принято только с согласия продавца.

Договор считается заключенным с момента выдачи продавцом покупателю кассового чека или иного документа, подтверждающего оплату товара, в месте его продажи или с момента получения продавцом сообщения о намерении покупателя приобрести товар на условиях, предложенных продавцом.

При реализации товара по образцам в качестве документов, подтверждающих факт оплаты товара покупателем, могут выступать:

при наличной форме оплаты - кассовый чек, квитанция к приходному кассовому ордеру формы КО-1, квитанция к талону формы 20-ФС, квитанция формы КВ-1;

при безналичной форме оплаты - карт-чек (при осуществлении платежа с использованием пластиковой карточки), квитанция к извещению (оплата через отделение банка).

Покупатель до передачи ему товара вправе отказаться от исполнения договора при условии возмещения продавцу убытков, понесенных в связи с совершением действий по выполнению договора.

Порядок отражения в бухгалтерском учете в данной ситуации рассмотрим на примере.

Организация розничной торговли, осуществляющая торговлю по образцам с использованием сети Интернет, доставила покупателю - физическому лицу заказанный им товар. Доставка товара осуществлялась индивидуальным предпринимателем, стоимость доставки - 11 000 руб. При получении товара покупатель от покупки отказался. Убытки, понесенные организацией, в сумме стоимости доставки товара покупателем возмещены. Продажная цена товара - 190 000 руб.

В соответствии с учетной политикой организации учет товаров ведется по розничным ценам; полученные убытки отражаются в составе внереализационных расходов по мере их образования; возмещение причиненных организации убытков отражается в составе внереализационных доходов в момент получения от должника.

В данном случае в бухгалтерском учете организации производятся следующие записи:

Следует учитывать, что договор считается исполненным с момента доставки товара по адресу, указанному покупателем в договоре. В случае если доставка товара произведена в установленные договором сроки, но товар не был передан покупателю по его вине, повторная доставка производится в новые сроки, согласованные с продавцом, после повторной оплаты покупателем стоимости услуги по доставке товара.

Передача покупателю товара, приобретенного по образцу, производится в сроки, установленные в договоре, в месте продажи непосредственно после оплаты, или путем пересылки его почтовыми отправлениями, или путем перевозки транспортными средствами с доставкой товара по адресу, указанному покупателем в договоре (в пределах населенного пункта, где он продан, - в сроки, определяемые соглашением сторон, но не позднее трех календарных дней с момента оформления и оплаты покупки; в иных случаях сроки доставки устанавливаются договором).

Если одним из условий договора является оказание услуг по установке, подключению, наладке и пуску в эксплуатацию и т.п. договор считается исполненным с момента выполнения этих услуг.

Датой продажи считается день, когда покупателю доставлен и установлен приобретенный им товар. Этой же датой должен быть отмечен технический паспорт на товар.

Продавец обязан передать покупателю товар, который полностью соответствует его образцу или описанию, качество которого соответствует информации, представленной покупателю при заключении договора, и информации, доведенной до его сведения при передаче товара (в техническом паспорте на товар, правилах его использования, на этикетке или ярлыке, прикрепленных к товару, на самом товаре или его упаковке либо другими способами, предусмотренными для отдельных видов товаров), а также относящиеся к нему документы (технический паспорт, инструкцию по эксплуатации и др.), кассовый чек или иной документ, подтверждающий покупку.

Покупатель должен подтвердить прием товара подписью в сопроводительных документах продавца.

Следует обратить внимание, что Законом РБ «О защите прав потребителей» установлены права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни, здоровья, имущества потребителей и окружающей среды, получение информации о товарах (работах, услугах) и об изготовителях (исполнителях, продавцах), просвещение в области защиты прав потребителей, государственную и общественную защиту их интересов, а также определен механизм реализации этих прав.

Евгения Командирова, экономист

Журнал «Главный Бухгалтер. Торговля» № 7, 2007 г.

Для более детального изучения см. 1. Пособие

От редакции: С 25 июля 2007 г. постановление Министерства экономики Республики Беларусь от 22.07.1999 № 79 «О формировании предельных цен (тарифов) на бытовые услуги» на основании постановления Министерства экономики от 12.07.2007 № 133 утратило силу.

С 24 сентября 2007 г. в Закон Республики Беларусь от 29.12.2006 № 191-З «О бюджете Республики Беларусь на 2007 год» на основании Указа Президента Республики Беларусь от 24.09.2007 № 447 внесены изменения и дополнения.

Курсы валют 03.11.16

.jpg)