Категория: Инструкции

Касса – подразделение организации, выполняющее операции с наличными деньгами.

Согласно Положению № 373-П от 12.10.2011 организации должны самостоятельно определить мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, при хранении и транспортировке, а также установить порядок и сроки проведения проверок фактического наличия денег в кассе. Отменены требования к оборудованию кассы, в частности условия об отдельной комнате, изолированной от других служебных помещений, с двумя дверями; о наличии сейфа, охранной сигнализации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1. Рекомендация. Как соблюдать порядок ведения кассовых операций

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения, а также предприниматели обязаны соблюдать порядок ведения кассовых операций* (п. 1.1 Положения Банка России от 12 октября 2011 г. № 373-П. п. 4 ст. 346.11. п. 5 ст. 346.26 НК РФ). Это правило распространяется также на плательщиков ЕНВД, которые работают с денежной наличностью без применения ККТ (письмо Минфина России от 16 марта 2012 г. № 03-11-11/87 ).

Что такое кассовые операции

Ведение кассовых операций и работа с денежной наличностью включает в себя:

Касса – подразделение организации, выполняющее операции с наличными деньгами. Различают операционные и центральные (главные) кассы. Операционные кассы (их может быть несколько) предназначены для непосредственных расчетов с клиентами. Они выполняют операции по приему (выдаче) наличных денег и ведут их первичный учет. Центральная (главная) касса обеспечивает хранение и сводный учет наличных денег в целом по организации. Сведения о движении и остатках денежных средств в центральной (главной) кассе отражаются в бухучете на счете 50 «Касса».*

Сохранность наличных денег

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, их хранении, транспортировке, порядок и сроки проведения инвентаризации кассы организации и предприниматели разрабатывают самостоятельно* (п. 1.11 Положения Банка России от 12 октября 2011 г. № 373-П ).

За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу помимо оформления обычных документов нужно:*

Об этом сказано в пункте 1.6 Положения Банка России от 12 октября 2011 г. № 373-П.

Аналогично следует поступать и в том случае, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер).*

Дополнительные требования к оформлению документов объясняются тем, что кассир является материально-ответственным лицом (перечень. утвержденный постановлением Минтруда России от 31 декабря 2002 г. № 85 ). В частности, он обязан в полном размере возместить работодателю ущерб, нанесенный по его вине (ст. 242 и 244 ТК РФ).

государственный советник налоговой службы РФ I ранга

2. Статья:Новый порядок работы с наличностью

Организация работы кассы

Отменены требования к оборудованию кассы, в частности условия об отдельной комнате, изолированной от других служебных помещений, с двумя дверями; о наличии сейфа, охранной сигнализации. При этом требование по обеспечению сохранности наличных денег при их хранении, транспортировке, ведении кассовых операций осталось.*

Необходимые мероприятия, согласно пункту 1.11 Положения, определяются компанией самостоятельно, включая установление порядка и сроков проведения проверки фактического наличия денежных средств в кассе (кстати, требования о проведении внезапных ревизий кассы в Положении отсутствуют). То есть за сохранностью денег должны следить сами собственники.*

Конкретизировано, что кассовые операции могут вести кассиры либо лично руководитель (п. 1.6 Положения ).

Если кассиров в фирме несколько, один из них должен выполнять функции старшего кассира. Прежние правила требовали лишь обязательного ознакомления кассира с порядком ведения кассовых операций под роспись.

Теперь же для кассира нужно установить должностные права и обязанности и ознакомить его с ними под роспись. А вот заключения договора о полной материальной ответственности Положение не требует. Это, как и обеспечение безопасности, – дело организации.

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 3, МАРТ 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Инструкция N 162н не содержит корреспонденции счетов по отражению в бюджетном учете излишков наличных денежных средств. То есть возникновение излишков в деятельности казенного учреждения не допускается.

Меры ответственности за нарушение кассовых операций

Казенное учреждение не должно допускать нарушений кассовых операций, так как за это предусмотрена административная ответственность.

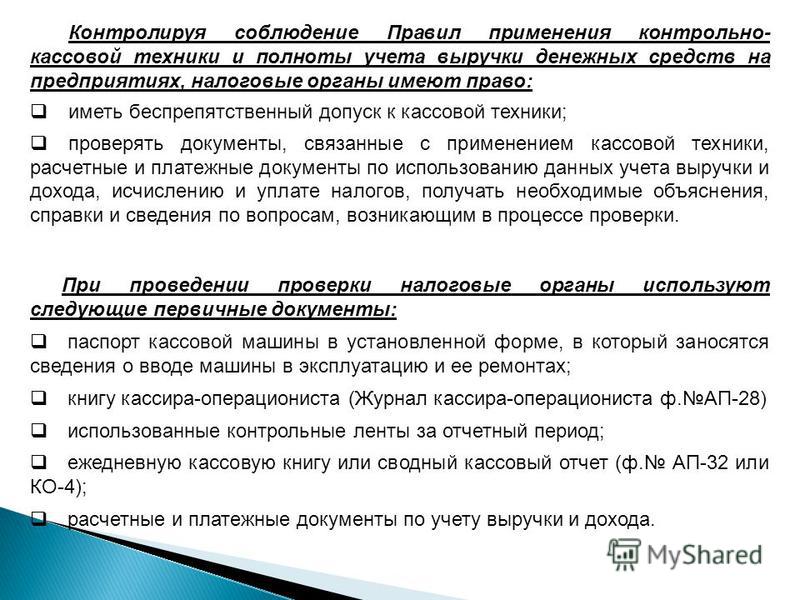

В соответствии с п. 1 ст. 15.1 КоАП РФ нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленного лимита, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа:

- на должностных лиц - от 4000 до 5000 руб.;

- на юридических лиц - от 40 000 до 50 000 руб.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

С 1 января 2012 года действует новое Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное ЦБР 12.10.2011 № 373-П (далее – Положение № 373-П). С началом действия данного документа утратили силу отдельные нормативные акты ЦБР, на основании которых ранее осуществлялись операции с наличными средствами [1] . О том, что изменилось в порядке ведения кассовых операций бюджетными учреждениями, поговорим в статье.

Бюджетные учреждения, как и другие организации, при осуществлении операций с наличными средствами с 01.01.2012 руководствуются Положением № 373-П. Для начала отметим, что порядок приема, выдачи наличных денег, а также документального оформления кассовых операций, содержащийся в новом документе, по сравнению с прежним порядком, в принципе, не изменился. Однако без новаций все-таки не обошлось. Отдельные моменты в работе с наличными средствами теперь более регламентированы, в отношении некоторых положений, наоборот, организациям дано больше самостоятельности. Прежде чем подробно рассмотреть основные изменения, представим сравнительную таблицу содержания ранее действовавшего порядка ведения кассовых операций и Положения № 373-П.

Прежний порядок ведения кассовых операций

В виде приложения: определение лимита остатка наличных денег, который может храниться в кассе юридического лица

Как видно из таблицы, новый порядок ведения кассовых операций уже не содержит требований по технической укрепленности и оборудованию сигнализацией помещений касс, рекомендаций по обеспечению сохранности денежных средств при их хранении и транспортировке, а также порядка проведения ревизии кассы и осуществления контроля за соблюдением кассовой дисциплины.

В пункте 1.11 Положения № 373-П в отношении этого указано, что мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом (то есть учреждением) самостоятельно.

Таким образом, теперь в Положении № 373-П отсутствуют прямые указания:

о проведении в бюджетных организациях проверки порядка ведения кассовых операций соответствующими финансовыми органами;

о проведении проверки технической укрепленности касс и кассовых пунктов, а также обеспечении условий сохранности денег и ценностей (напомним, ранее такая проверка проводилась органами внутренних дел в пределах их компетенции, соответствующими финансовыми органами);

о плановой и внеплановой ревизии кассы (напомним, раньше ревизия должна была проводиться в сроки, установленные руководителем учреждения, а при смене кассиров учреждения обязаны были производить внезапную ревизию кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Также не реже одного раза в квартал должна была проводиться проверка наличия учтенных дубликатов ключей от кассы).

Также в Положении № 373-П не говорится о том, что в кассе запрещено хранить какие-либо ценности (в том числе денежные средства), не принадлежащие учреждению (как было раньше), и что наличные средства, полученные учреждениями, должны расходоваться на цели, указанные в корешках чековых книжек, и не содержится других требований, за несоблюдение которых учреждение могло быть привлечено к административной ответственности.

Получается, что теперь организации (в том числе и бюджетные учреждения) самостоятельно определяют для себя обязательные мероприятия по обеспечению сохранности наличных средств.

Организация работы по ведению кассовых операций

Как и прежде, кассовые операции в учреждениях ведутся кассовым или иным работником (из числа штатных работников) с установлением ему соответствующих должностных прав и обязанностей, с которыми он должен быть ознакомлен под роспись (п. 1.6 Положения № 373-П). В отличие от прежнего порядка в Положении № 373-П отсутствуют нормы о заключении с кассиром договора о полной материальной ответственности.

Письменные договоры о полной материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере в результате недостачи вверенного работникам имущества, могут заключаться с работниками, достигшими 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждены Постановлением Минтруда РФ от 31.12.2002 № 85. Заметим, в этот перечень включены и кассиры .

В пункте 2.3 Положения № 373-П указано, что кассир должен снабжаться соответствующей печатью (штампом), подтверждающей проведение кассовых операций, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. Такие штампы, как «Оплачено», «Получено», «Депонировано» и пр. применялись и ранее в зависимости от осуществляемой кассовой операции, а вот обязанность снабжать кассира образцами подписей – это новое требование по организации работы кассира.

Как и прежде, кассовые операции, проводимые бюджетным учреждением, оформляются приходными кассовыми ордерами (ф. 0310001), расходными кассовыми ордерами (ф. 0310002) с указанием в них подтверждающих документов (расчетно-платежные ведомости (ф. 0504401) [2]. платежные ведомости (ф. 0504403, 0301011)2, квитанция (ф. 0504510)2, заявления, счета, другие документы).

Согласно п. 2.5 Положения № 373-П кассовые документы, Кассовая книга (ф. 0504514) [2] могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Они также распечатываются на бумажном носителе. В случае ведения кассовой книги с применением технических средств должна обеспечиваться сохранность содержащихся в ней данных и должна быть исключена возможность несанкционированного изменения указанных данных.

Контроль за ведением кассовой книги по-прежнему осуществляет главный бухгалтер. Нововведением является то, что при отсутствии главного бухгалтера обязанность осуществлять такой контроль возлагается на руководителя (п. 2.6 Положения № 373-П).

Так же как и раньше, внесение исправлений в кассовые документы не допускается. Бюджетные учреждения должны обеспечивать хранение таких документов в течение сроков, установленных законодательством об архивном деле РФ.

Кассовые документы и книги хранятся пять лет при условии проведения проверки (ревизии) (п. 362 Приказа Минкультуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»).

Порядок приема и выдачи наличных денег

В Положении № 373-П по сравнению с прежним порядком ведения кассовых операций более подробно прописан регламент приема и выдачи наличных денег. Рассмотрим его по порядку.

Порядок приема наличных денег . При получении Приходного кассового ордера (ф. 0310001) кассир должен проверить (п. 3.2 Положения № 373-П):

наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии – наличие подписи руководителя и ее соответствие имеющемуся образцу;

соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом таким образом, чтобы вносящее их лицо могло наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает его и Квитанцию к приходному кассовому ордеру (ф. 0504510), а также проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносящему их лицу выдается указанная квитанция.

Если кассиром обнаружено несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. В случае если вносящее лицо отказалось довнести недостающую сумму, кассир возвращает ему вносимую сумму наличных денег. При этом приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю для его оформления на фактически вносимую сумму наличных денег.

Порядок выдачи наличных денег . Кассир выдает наличные деньги непосредственно получателю, указанному в Расходном кассовом ордере (ф. 0310002) (Расчетно-платежной ведомости (ф. 0504401), Платежной ведомости (ф. 0504403, 0301011)), при предъявлении документа, удостоверяющего личность, либо доверенности и документа, удостоверяющего личность. Перед выдачей наличных денег кассир должен проверить:

Перед выдачей наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и сначала передает расчетно-кассовый ордер получателю наличных денег, который, в свою очередь, указывает в нем получаемую сумму (рубли – прописью, копейки – цифрами) и подписывает его. Если получатель наличных средств является доверенным лицом, то в кассовых документах перед подписью этого лица кассир делает надпись «по доверенности». Сама доверенность прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Затем кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере.

Получатель наличных денег также полистно, поштучно пересчитывает под наблюдением кассира полученные им наличные деньги. Если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги, в дальнейшем кассир не принимает от него претензии по сумме наличных денег.

И уже после выдачи наличных средств кассир подписывает расходный кассовой ордер.

Лимит остатка наличных денег в кассе

Бюджетные учреждения, как и прежде, обязаны хранить денежные средства сверх установленного лимита остатка наличных средств (лимита остатка кассы) на счетах в банках (лицевых счетах в финансовых органах), за исключением дней выплаты заработной платы (подробнее об этом поговорим ниже).

Напомним, ранее лимит остатка кассы устанавливался банками (финансовыми органами) по согласованию с руководителями учреждений ежегодно и при необходимости пересматривался.

Теперь в соответствии с п. 1.2 Положения № 373-П учреждение самостоятельно устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе. При этом лимит остатка наличных средств утверждается внутренним распорядительным документом (приказом, распоряжением), который хранится в определенном в учреждении порядке. Заметим, в данном положении, в отличие от прежнего порядка, не указано, с какой периодичностью должен пересматриваться (устанавливаться) лимит остатка кассы.

Обособленные подразделения (филиалы) учреждения, которым для совершения операций открыты отдельные счета в банках (финансовых органах), также самостоятельно устанавливают лимит остатка наличных средств согласно Положению № 373-П. Если обособленные подразделения входят в состав учреждения (не имеют отдельного счета в банке), лимит остатка наличных денег определяется головным учреждением с учетом наличных денег, хранящихся в кассах обособленных подразделений (п. 1.2, 1.3 Положения № 373-П).

Лимит остатка наличных денег рассчитывается по формулам, приведенным в приложении к Положению № 373-П, в зависимости от объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, выбранного расчетного периода и периодичности сдачи в банк наличных средств, а при отсутствии поступлений – от объема выплат, выбранного расчетного периода и периодичности получения средств по денежному чеку в банке. Формулы определения лимита остатка кассы представлены в таблице.

Rating: 4 / 5 based on 236 votes.

Инструкции по обеспечению сохранности денежных средств Блокировка дверей, некапитальных стен перегородок на "пролом" производится проводом НВМ или аналогичным диаметром 0,18 - 0,25 мм. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий, в течении трех рабочих дней, включая день получения денег в банке. Начальник Контрольно-ревизионного управления Н. Объем акта ревизии не ограничивается, но ревизоры должны стремиться к разумной краткости изложения при обязательном отражении в нем ясных и полных ответов на все вопросы программы ревизии. Сплошной проверке подвергаются кассовые операции и операции по счетам, расчеты с подотчетными лицами и другие участки деятельности ревизуемого объекта, указанные в программе проверки п. Инструкция о порядке проведения ревизий и проверок финансово-хозяйственной деятельности - Минсельхоз России Приказ Минсельхоза РФ от 1 марта 2001 г. Выдача оформляется одной из следующих проводок: Д 20, 26, 44, 51, 60, 66, 70, 71, 73, 76 К 50 - расход денег из кассы. Каждый раздел состоит из описательной части с указанием фактов конкретных нарушений, ссылок на подтверждающие документы, копии которых прилагаются к акту и кратких выводов.

Утвердить прилагаемую Инструкцию о порядке проведения ревизий и проверок финансово-хозяйственной деятельности. При этом проверяются наиболее ценные и пользующиеся повышенным спросом ценности, значащиеся в описи. Валютные операции могут совершать "резиденты" и "нерезиденты". Сроки проведения ревизии определяются начальником КРУ с учетом объема предстоящих работ, вытекающих из конкретных задач ревизии и особенностей ревизуемого объекта, и, как правило, не могут превышать 30 календарных дней. Учет денежных средств в кассе и аудит кассовых операций. Кассир после получения машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. На больших складах, когда срок проведения инвентаризации п. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается. В качестве запирающих устройств, устанавливаемых на дверях, окнах, люках и т. При проведении инвентаризации должны применяться следующие формы первичной учетной документации: типовые междуведомственные: с N инв-1 по N инв-21, утвержденные приказом ЦСУ СССР от 10. Мы настоятельно рекомендуем сохранить пароль от Личного кабинета в отдельном файле на специально выделенном внешнем носителе USB Flash Drive, CD etc. Для ознакомления с актом ревизии и его подписания руководству ревизуемого объекта устанавливается срок 3 рабочих дня. На ценности, не принадлежащие хозяйству, но находящиеся в нем, составляются отдельные описи. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность. Рабочий план проведения ревизии представляет собой очередность осуществления контрольных мер, направленных на выполнение программы ревизии.

Общие - Инструкция Цбрф Обеспечение Сохранности Денежных Средств - files-bit30Книга-регистр аналитического учета ведется кассиром. Количество сувальд соответствует числу ступенек бородки ключа, уменьшенному на одну ступеньку, предназначенную для перемещения засова замка. ВЕДЕНИЕ КАССОВОЙ КНИГИ И ХРАНЕНИЕ ДЕНЕГ 22. Приказ Министерства здравоохранения СССР от 12. В связи с этим, утратило силу Постановление Госбанка СССР от 8 августа 1991 г.

В банке деньги сдают в кассу банка с зачислением суммы на расчетный счет сдатчика. Исходя из этого, бухгалтеров. Одним из основных факторов, определяющих уровень надежности охраны помещения кассы предприятия, оборудованного техническими средствами, является структура комплекса охранной сигнализации, которая определяется необходимым количеством рубежей охраны, охраняемых зон и шлейфов сигнализации в каждом рубеже.

До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Учет денежных документов и переводов в денежных средств в кассе предприятия и порядок ведения кассовых операций Понятие кассы включает в себя наличные деньги, имеющиеся у предприятия, а также специально пути. До начала инвентаризации необходимо проверить: а наличие и состояние инвентарных карточек, инвентарных книг или описей; б наличие и состояние технических паспортов или другой технической документации; в наличие документов на основные средства, сданные или принятые предприятием в аренду, на хранение и во временное пользование. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. В соответствии с экономической теорией, денежные средства выполняют пять следующих функций: 1 являются мерой стоимости товаров; 2 используются для обмена товарной продукции; 3 предназначен для накопления капитала; 4 служат для образования сокровищ; 5 являются мировым эквивалентом. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Программа ревизии включает тему, период, который должна охватить ревизия, перечень основных объектов и вопросов, подлежащих ревизии, а также срок, за который они должны быть проверены. При получении денег по платежной расчетно-платежной ведомости сумма прописью не указывается. Выписка с расчетного счета - это второй экземпляр лицевого счета организации, открытого ему банком.