Категория: Бланки/Образцы

Rating: 5 / 5 based on 313 votes.

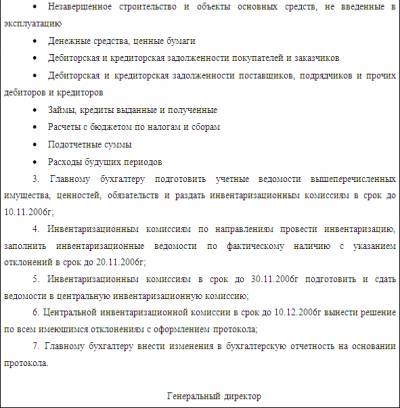

Приказ о результатах инвентаризации пример Разница в ценах, составляющая 27 руб. А вот их присутствие при инвентаризации обязательно п. Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. Для целей настоящих Методических указаний под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы. Инвентаризационная комиссия проверяет обоснованность расчета и при необходимости может предложить скорректировать нормы затрат. Она составляется в двух экземплярах, один из которых хранится в бухгалтерии, а второй передается материально ответственным лицам;. Поэтому на дату утверждения результатов инвентаризации в бухучете сделайте проводку: ДЕБЕТ 41 10, 43 КРЕДИТ 91 субсчет «Прочие доходы» — отражена в составе внереализационных доходов рыночная стоимость имущества, выявленного при инвентаризации.

Когда понадобится: при проведении инвентаризации основных средств. А учесть отдельно излишки и недостачи. В соответствии с о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно: при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. При проверке фактического наличия имущества в случае смены материально-ответственных лиц, принявший имущество, расписывается в описи в получении, а сдавший - в сдаче этого имущества. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. По закону работодатель обязан в письменном или устном виде потребовать от своего подчиненного объяснительную. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. Оформление акта инвентаризации Как было сказано ранее, при проведении инвентаризации необходимо сформировать инвентаризационные описи, проверить фактическое наличие ТМЦ, отразить результаты проверки в инвентаризационных описях, оформить сличительные ведомости по наименованиям, по которым обнаружены расхождения. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Составление акта о результатах инвентаризации У нас возник вопрос по поводу оформления инвентаризации. В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно до открытия склада, кладовой, секции и т. Выявленные расхождения отражаются в заключении. В случае большого количества отклонений используется табличное приложение.

Форма ИНВ-26 (бланк и образец). Как правильно заполнить ведомость по форме ИНВ-26Как правило, объяснительная записка подается вместе с основным документом. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, организации-изготовителя, года выпуска, назначения, мощности и т. Минфина РФ от 13 июня 1995 г. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете п. Ведомостьсоставьте только по тому имуществу, по которому есть отклонения от учетных данных. По этим объектам, в частности, необходимо выявить причины и основание для их консервации. Сумма нанесенного организации фактического ущерба в размере остаточной стоимости объекта удержана из заработной платы виновного.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Она составляется в двух экземплярах, один из которых хранится в бухгалтерии, а второй передается материально ответственным лицам;. ? 1,5% — списана недостача елочных игрушек в пределах норм естественной убыли; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94 — 1250 руб.

Указанные формы первичной учетной документации распространяются на юридических лиц всех форм собственности. В описи негодные и быстроизнашивающиеся предметы заносятся по названиям в соответствии с номенклатурой, принятой в бухгалтерском учете. По незавершенному капитальному строительству в описях указывается наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. При отсутствии документов необходимо обеспечить их получение или оформление. Книга контроля за выполнением приказов о проведении инвентаризации. При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете п. Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации. Какими конкретно проводками это отражается, мы показали в примере 2. Он проверяется по документам в согласовании с корреспондирующими счетами.

Инвентаризационная опись основных средств*

Применяется для оформления результатов инвентаризации основных средств. Инвентаризационная опись составляется в двух экземплярах. Ее подписывают члены комиссии и лицо, ответственное за сохранность основных средств

Объекты основных средств заносятся в описи с указанием индивидуальных признаков (краткая характеристика, инвентарные и заводские номера)

Однотипные объекты вносятся в опись одной строкой с указанием общего количества только при одновременном соблюдении следующих условий:

– объекты имеют равную стоимость;

– объекты поступили одновременно в одно подразделение;

– объекты учитываются на одной инвентарной карточке группового учета (ОС-6а)

Графа 9 «Номер паспорта» заполняется на основные средства, содержащие драгоценные металлы и камни

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Третий экземпляр высылается арендодателю

Отдельная опись формируется на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению. В ней указывается время ввода в эксплуатацию и причины, приведшие эти объекты к непригодности (порча, полный износ и т. п.)

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Инвентаризационная опись товарно-материальных ценностей*

Применяется для отражения данных фактического наличия ТМЦ в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах отдельно по каждому местонахождению и материально-ответственному лицу или группе лиц

Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации товарно-материальных ценностей отгруженных*

Применяется при оформлении инвентаризации отгруженных ТМЦ

Для целей инвентаризации указанные ТМЦ делятся на два вида:

– отгруженные ценности, срок оплаты которых не наступил;

– отгруженные ценности, не оплаченные покупателями в срок

На каждый вид ТМЦ составляются отдельные акты. В графе «Примечание» на ТМЦ отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя

В случае перехода права собственности на отгруженные ТМЦ в особом порядке (при использовании балансового счета 45) данные для заполнения графы 13 пересчитываются в договорные, контрактные цены

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение*

Применяется при инвентаризации ТМЦ, принятых на ответственное хранение. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных. Ее подписывают ответственные лица комиссии и материально-ответственное(ые) лицо (лица)

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации товарно-материальных ценностей, находящихся в пути*

Применяется для выявления количества и стоимости ТМЦ, которые в момент инвентаризации находятся в пути. Под такими ценностями понимаются еще не поступившие к покупателю товары и материалы, право собственности на которые к нему уже перешло. Инвентаризация проводится на основании расчетных документов, поступивших от поставщиков. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации драгоценных металлов и изделий из них*

Применяется при инвентаризации драгоценных металлов и изделий из них в местах хранения и в производстве. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии. Его подписывают ответственные лица комиссии и материально-ответственное(ые) лицо (лица)

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях*

Применяется при инвентаризации драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Данные приводятся в пересчете на чистую массу

Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии по каждой единице объекта в целом по организации. Ее подписывают ответственные лица комиссии и материально-ответственное(ые) лицо (лица)

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них*

Применяются при инвентаризации драгоценных камней, природных алмазов и изделий из них в местах хранения и в производстве. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии. Его подписывают ответственные лица комиссии и материально-ответственное(ые) лицо (лица)

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации незаконченных ремонтов основных средств

Применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Акт составляется ответственными лицами инвентаризационной комиссии в двух экземплярах на основании проверки состояния работ в натуре. Данные граф 10, 11 применяются для выявления внутренних резервов и в бухгалтерском учете не отражаются. В случае выявления необоснованного перерасхода (графа 11) выявляются его причины и производятся соответствующие исправления в бухучете

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации расходов будущих периодов*

Применяется при инвентаризации расходов будущих периодов. Составляется ответственными лицами инвентаризационной комиссии в двух экземплярах. Члены инвентаризационной комиссии сверяют суммы по документам, подтверждающим осуществление расходов (договора, платежные поручения и т. п.), с суммами, числящимися на счете 97

В графе 4 акта указывается общая величина затрат (расходов) относящихся к будущим отчетным периодам

В графе 5 акта указывается одна из следующих дат:

– дата фактического произведения расходов, если они являются единовременными (разовыми);

– дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации наличных денежных средств

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе организации

Результаты инвентаризации оформляются актом в двух экземплярах. Его подписывают все члены комиссии и лица, ответственные за сохранность ценностей

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности*

Применяется для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков строгой отчетности

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально-ответственным(и) лицом(ами)

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект этих документов с указанием их количества в нем

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами*

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Основанием для составления акта является выявление по документам остатков сумм, числящихся на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Акт составляется в двух экземплярах. Его подписывают ответственные лица инвентаризационной комиссии

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17). Она составляется перед проведением инвентаризации расчетов и является основанием для составления Акта по форме № ИНВ-17

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами*

Сличительная ведомость результатов инвентаризации основных средств*

Применяются для отражения результатов инвентаризации:

– основных средств;

– нематериальных активов;

– ТМЦ, готовой продукции;

– прочих материальных ценностей, по которым выявлены отклонения от данных учета

В сличительных ведомостях отражаются результаты инвентаризации. А именно расхождения между показателями по данным бухучета и данными инвентаризационных описей

На ценности, учитываемые за балансом, составляются отдельные сличительные ведомости. К ним относятся ценности, находящиеся на ответственном хранении, арендованные или полученные для переработки

Сличительная ведомость составляется в двух экземплярах бухгалтером

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма № ИНВ-18) графы 3, 8, 10 не заполняются

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей*

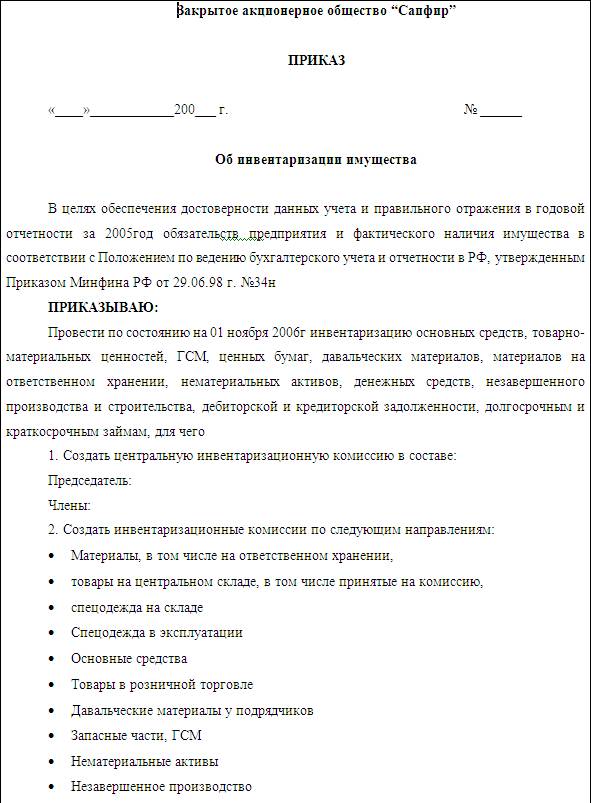

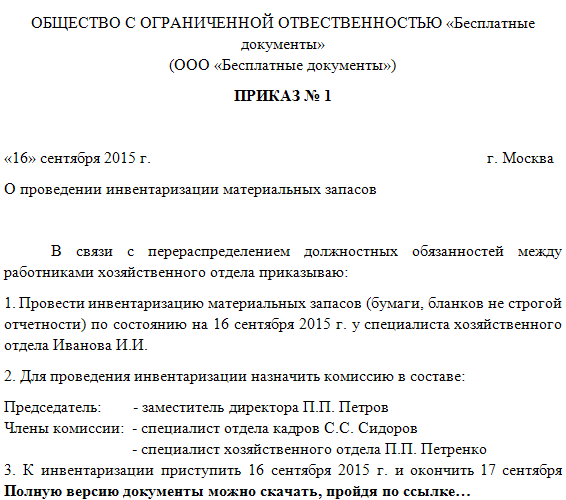

Приказ (постановление, распоряжение) о проведении инвентаризации*

Применяется для оформления проведения инвентаризаций. Приказ является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта. Приказом определяется персональный состав инвентаризационной комиссии. Его подписывает руководитель организации и вручается председателю инвентаризационной комиссии

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации*

Применяется для регистрации приказов (постановлений, распоряжений) о проведении инвентаризации

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Распорядительный документ по форме инв-22, запускающий функцию проверки численности имущества, содержит все главные данные, нужные для ее воплощения.  Если у вас есть бухгалтер, то сверку проводит он на базе инвентаризационной описи инв-3, составленной на прошлом шаге.

Если у вас есть бухгалтер, то сверку проводит он на базе инвентаризационной описи инв-3, составленной на прошлом шаге.

За 9 месяцев эту операцию нужно будет отразить только в разделе 1. В согласовании с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки сличительные ведомости, инвентаризационные акты и описи. русской федерации, назначить рабочую инвентаризационную комиссию в составе председатель заместитель управляющего организации к. Приказ минфина рф от n 52н об утверждении форм первичных учетных документов и.Проведение инвентаризации и оформление ее результатов.

Приказ минфина россии от 30 03 2015 n 52н образец - бланкС началом проведения инвентаризации на предприятии непременно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. К инвентаризации приступить года и окончить года. Приказ служит основанием для того, чтоб внести надлежащие записи в регистры бухгалтерского учета.

Описи нужно составлять в 2-ух экземплярах из 1-го бухгалтер составит сличительную ведомость, 2-ой отдается вещественно ответственному лицу. эталон наполнения 2 скачать приказ на инвентаризацию (форма инв-22). контракт о предоставлении участка в использование на критериях.Инв-22 приказ о проведении инвентаризации.Градостроительный план земляного участка (гпзу) (москомархитектура) эталон 1.эталоны наполнения документов по проведению и учету результатов. Взамен отсутствующего члена инвентаризационной комиссии можно назначить другого работника. Продукция, которая хранится на складах других организаций, актируется формой инв-5.

Ильяс Николаев (Москва)

Ильяс Николаев (Москва)Борис Смирнов

Так и написать: Приказ В связи с инвентаризацией там-то приказываю такого-то числа. назначить комиссию в составе председателя комиссии. и членов комиссии.

Лилия Большакова

Как правило, эта комиссия ПОСТОЯННО ДЕЙСТВУЮЩАЯ. Поэтому, приказ должен быть издан давно, еще во время организации фирмы и наборе кадров. В эту комиссию набирают специалистов, которые имеют непосредственное участие в заданных критериях (.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дарья Виноградова (Мск)

Дарья Виноградова (Мск)Борис Смирнов

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. Документирования.

Лилия Большакова

В инвентарную ведомость естественно. И в журнал инвентаризаций если такой ведется. Во время проведения инвентаризации составляется ведомость по инвентарихзаии ИНВ. 3 ,Затем на основании ведомости инвентаризации ,делается сличительная.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Артемий Иванов (Москва)

Артемий Иванов (Москва)Борис Смирнов

Из Должностной инструкции бухгалтера 2. Должностные обязанности бухгалтера Бухгалтер выполняет следующие должностные обязанности: 2.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (.

Лилия Большакова

зарплату выдает бухучетом гхммм курит пьет кофе ну и болтает с коллегами. Всё что я видел когда работал в офисе. сводит дебит и кредитом а если серьёзно то, начисляет з. п. отчитывается перед налоговой, ведёт все денежные дела на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лия Комарова (Москва)

Лия Комарова (Москва)Борис Смирнов

номера актов или название? нами также, как элемент учётной политики, производится с начала финансового года. Унифицированная форма первичной учётной документации по учёту денежных средств, выданных подотчётным лицам Номер Наименование.

Лилия Большакова

В консультанте есть инструкция о ведении и архивации документов с указанием сроков Это в России примерно с 1994 по 1996 года сделайте запрос в Консультант

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Борис Смирнов

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия. При большом объеме работ создаются рабочие инвентаризационные комиссии. При наличии в организации ревизионной комиссии и.

Лилия Большакова

Согласно п. 20 Инструкции N 157н "ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ), ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНОВ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Бланк формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую

продукцию составляются соответствующие акты. Бланк формы ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д.) на предмет соответствия фактических затрат и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Приказ об утверждении итогов инвентаризации

Добрый день! Помогите, пожалуйста, найти или составить приказ руководителя об утверждении итогов инвентаризации. В инете упоминается во всех статьях только необходимость его составления в конце инвентаризации, а образца приказа нигде нет. Очень нужен!

Поделиться с друзьями

А форма ИНВ-26 Вас не устроит?

устроит МЕНЯ, аудитора не устраивает!

30.01.2014,15:36 Модератор Регистрация 25.06.2003 Адрес Москва Сообщений 45,723

Вероятно, что-то так:

Об утверждениии результатов инвентаризации

1. Утвердить результаты инвентариации (ТМЦ, кассы, расчетв и проч.), оформленные такими-то документами

2. Бухгатерии: отразить результаты в учете

3. (может еще чего приказать захочется, благодарность, например, объявить за оперативное проведение)

Сообщение от Зазноба устроит МЕНЯ, аудитора не устраивает! Господи, ну напишите в приказе - Утвердить итоги работы инвентаризационной комиссии, назначенной приказом № от. в соответствии данными, ораженными в ф.ИНВ-26 (вх.№. дата) (Приложение №1 к Приказу).

| | | | | | | Формы документов по учету результатов инвентаризации Утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

№ формы Название формы Zip Форма № ИНВ-1

Инвентаризационная опись основных средств скачать >>

Инвентаризационная опись нематериальных активов скачать >>

Инвентаризационный ярлык скачать >>

Инвентаризационная опись товарно-материальных ценностей скачать >>

Акт инвентаризации товарно-материальных ценностей отгруженных скачать >>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение скачать >>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути скачать >>

Акт инвентаризации драгоценных металлов и изделий из них скачать >>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях скачать >>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них скачать >>

Акт инвентаризации незаконченных ремонтов основных средств скачать >>

Акт инвентаризации расходов будущих периодов скачать >>

Акт инвентаризации наличных денежных средств скачать >>

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности скачать >>

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами скачать >>

Сличительная ведомость результатов инвентаризации основных средств скачать >>

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей скачать >>

Приказ (постановление, распоряжение) о проведении инвентаризации скачать >>

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации скачать >>

Акт о контрольной проверке правильности проведения инвентаризации ценностей скачать >>

Журнал учета контрольных проверок правильности проведения инвентаризаций скачать >>

Реклама на сайте: Рубрикатор

Реклама на сайте:

7 основных правил заполнения формы приказа о проведении инвентаризации

Приказ о проведении инвентаризации: зачем нужен, порядок заполнения?

Какие формы приказа есть?

Как правильно составить и заполнить формы документа?

В шапке приказа прописывается полное наименование предприятия, как и в учредительных документах. Ниже указывается структурное подразделение, в котором будет осуществляться инвентаризация. Также указывается код организации (справа).

Указывается порядковый номер документа и точная дата его составления. Прописывается объект проверки, например, основные средства.

В приказ вносятся данные об участниках комиссии и председателе. Прописывается должность каждого проверяющего, фамилия и инициалы. В качестве председателя должно выступать руководящее лицо – директор или его заместитель.

Далее конкретизируется объекты инвентаризации и место их нахождения (обычно дублируется структурное подразделение).

После необходимо обозначить сроки проведения инвентаризации, когда проверка начнется и день окончания.

Далее указывается причина проведения проверки – переоценка, контрольная проверка, смена ответственного лица и т.

Электронная подпись за 1 час для:

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет? Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время в п. 27 Положения по ведению бухгалтерского учета и в Российской Федерации, утвержденного приказом от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

КАК ПРОВЕСТИ И ОФОРМИТЬ ИНВЕНТАРИЗАЦИЮ, В ТОМ ЧИСЛЕ ОС, ТОВАРОВ И ДРУГИХ МПЗ (ТМЦ)?

Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации

Инвентаризационная опись ОС content=" Сличительная ведомость инвентаризации ОС ">

Инвентаризационная опись товарно-материальных ценностей content=" Акт инвентаризации товарно-материальных ценностей отгруженных ">content=" Сличительная ведомость результатов инвентаризации ТМЦ ">

Расходы будущих периодов (объекты, стоимость которых учитывается на "Расходы будущих периодов", например )

Акт инвентаризации расходов будущих периодов

Акт инвентаризации наличных денег

Документарные ценные бумаги и

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВПожалуйста, оставьте ваш отзыв

о ТИПОВЫХ СИТУАЦИЯХ™

Я не получил (-а) ответа на свой вопрос, т. к. ожидал (-а) увидеть.

УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Формы N ИНВ-1-ИНВ-19 являются необходимыми первичными документами. На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете. Порядок и особенности заполнения каждой из этих форм мы подробно рассмотрим далее. Формы N ИНВ-22-ИНВ-26 применяются для надлежащей организации самого процесса инвентаризации и для контроля правильности ее проведения. Они достаточно просты в оформлении, поэтому мы не будем описывать каждую из них подробно.

В соответствии с Методическими указаниями по инвентаризации инвентаризация проводится в несколько этапов. На каждом этапе составляются соответствующие первичные документы. При этом сначала издается приказ о проведении инвентаризации (форма N ИНВ-22), который регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23). Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств (формы N ИНВ-1, ИНВ-1а, ИНВ-2, ИНВ-3 и т.д.).

Сличительные ведомости могутбыть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должнабыть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Для фиксирования результатов обязательно формируются документ —. в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему.

Данные граф 10, 11 применяются для выявления внутренних резервов и в системном бухгалтерском учете не отражаются. В случае выявления необоснованного перерасхода (графа 11) выявляются его причины и производятся соответствующие исправления в бухгалтерском учете. При автоматизированной обработке данных по учету результатов инвентаризации на бумажных и машинных носителях информации с заполненными графами с 1 по 6, 8 и 9 выдается комиссии. Ответственное лицо комиссии на основании проверки состояния работ в натуре заполняет графу 7, и после оформления в установленном порядке форма передается на обработку с применением средств вычислительной техники.

Акт инвентаризации расходов будущих периодов

Применяется при инвентаризации расходов будущих периодов. Составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующем счете, подписывается и один экземпляр передается в бухгалтерию, второй - остается в комиссии.