Категория: Бланки/Образцы

С 2016 года установлен новый лимит стоимости основных средств в налоговом учете (Федеральный закон от 08.06.2015 № 150-ФЗ (далее - Закон № 150-ФЗ); п. 1 ст. 256. п. 1 ст. 257 НК РФ). До 1 января 2016 года стоимостной критерий составлял 40 000 рублей, с 2016 года он увеличен в 2,5 раза и стал равным 100 000 рублей. Рассмотрим несколько способов оптимизации учета основных средств.

Лимит стоимости складывается из расходов на приобретение, сооружение, изготовление основного средства, затрат на доставку и доведение до состояния, в котором оно пригодно для использования.

Новый стоимостной критерий применяется к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года. Имущество стоимостью не более 100 000 рублей, приобретенное после 1 января 2016 года, амортизируемым не признается (п. 7 ст. 5 Закона № 150-ФЗ). И его стоимость в полной сумме следует включать в состав материальных расходов по мере ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Для основных средств в бухгалтерском учете изменения пока не приняты, а значит, продолжает действовать установленный лимит в 40 000 рублей.

Поэтому у компаний возникает необходимость применять положения ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н (далее - ПБУ 18/02)) в отношении учета основных средств с первоначальной стоимостью от 40 001 по 100 000 рублей.

При приобретении такого основного средства в налоговом учете стоимость его будет сразу включена в расходы текущего периода, а в бухгалтерском сформирует стоимость основного средства, которая будет списываться на расходы ежемесячно в виде амортизации в течение срока полезного использования основного средства. В этом случае на дату ввода основного средства в эксплуатацию возникает отложенное налоговое обязательство, которое будет ежемесячно уменьшаться в сумме 20 процентов от начисленной амортизации до ее полного начисления или до выбытия основного средства. В случае выбытия первоначальная стоимость основного средства в бухгалтерском учете будет списана в расходы, а отложенное налоговое обязательство полностью списано.

Компания приобрела новый сервер стоимостью 82 600 руб. (в том числе НДС - 12 600 руб.). Срок полезного использования для сервера установлен приказом руководителя как 36 месяцев.

В бухгалтерском учете основного средства приобретение было отражено проводками:

ДЕБЕТ 08 КРЕДИТ 60

- 70 000 руб. - отражены затраты в капитальные вложения;

ДЕБЕТ 19 КРЕДИТ 60

- 12 600 руб. - отражен входящий НДС по приобретенному ОС;

ДЕБЕТ 01 КРЕДИТ 08

- 70 000 руб. - основное средство введено в эксплуатацию.

В налоговом учете стоимость приобретенного актива единовременно списана в расходы. В соответствии с ПБУ 18/02 отражается налогооблагаемая временная разница:

ДЕБЕТ 68 КРЕДИТ 77

- 14 000 руб. - сформировано отложенное налоговое обязательство.

Согласно учетной политике организации на 2016 г. амортизация в бухгалтерском учете начисляется линейным методом. Ежемесячно бухгалтер делает проводки:

ДЕБЕТ 20 КРЕДИТ 02

- 1944,44 руб. - начислена амортизация;

ДЕБЕТ 77 КРЕДИТ 68

- 388,89 руб. - уменьшена сумма отложенного налогового обязательства.

Учет основного средства по частям

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01, приказом Минфина России от 30.03.2001 № 26н (далее - ПБУ 6/01)).

Инвентарным объектом признают объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

А далее уточняется, что, если объект основных средств состоит из нескольких частей с разными сроками полезного использования, такие основные средства можно учитывать как самостоятельный инвентарный объект только в том случае, если сроки их полезного использования существенно отличаются. Возникают вопросы: существенно или несущественно различаются между собой сроки полезного использования разных частей объекта основных средств и как установить эту существенность.

В ПБУ 6/01 это не разъясняется. Значит, каждой организации следует решать этот вопрос самостоятельно, учитывая особенности хозяйственной деятельности. Принятое решение должно быть закреплено в учетной политике.

Как же учитывать объект основных средств, который состоит из нескольких частей, если каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно?

Арбитражная практика по данному вопросу свидетельствует о том, что при рассмотрении спорных ситуаций при принятии к учету отдельных частей основных средств как инвентарных объектов решения разделились приблизительно поровну. Судьи принимают во внимание:

Таким образом, приобретая основное средство стоимостью от 40 001 до 100 000 рублей, представляющее собой комплекс конструктивно сочлененных объектов, компания может разделить его на несколько частей, но должна быть готова объяснить свои действия проверяющим.

Например, различные части компьютера (принтер, Wi-Fi-роутер, монитор) увеличивают его стоимость, ведь единицей бухгалтерского учета основных средств является инвентарный объект, а в его состав должны включаться любые предметы, которые имеют общее управление и могут работать только в составе комплекса, а не самостоятельно. Принтер (Wi-Fi-роутер, монитор и т.д.) без компьютера работать не может. Следовательно, по мнению налоговиков, стоимость принтера необходимо включить в стоимость компьютера и учитывать их вместе как единый инвентарный объект. Однако из этой ситуации есть выход. Определение основных средств, которым руководствуются налоговики, содержится в ПБУ 6/01. В этом же документе сказано, что, если у одного объекта есть несколько частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Таким образом, чтобы при учете основного средства отразить разные его части как отдельные объекты, нужно лишь установить разные сроки их полезного использования. Напомним, что срок полезного использования того или иного основного средства фирма устанавливает самостоятельно. Лимиты сроков определены в Классификации основных средств. На основании этой классификации руководитель фирмы утверждает конкретный срок полезного использования такого имущества. Кроме того, каждая часть компьютера имеет свой код ОКОФ и выполняет свои функции. А значит, данные части могут быть учтены отдельно друг от друга (пост. ФАС МО от 04.02.2008 № КА-А40/13427-07-2).

Компания приобрела компьютер и многофункциональное устройство (далее - МФУ). Стоимость компьютера - 35 400 руб. (включая НДС), стоимость МФУ - 23 600 руб. (включая НДС).

Срок полезного использования компьютера был установлен в 36 месяцев, а МФУ - в 30 месяцев.

В этой ситуации каждый объект будет учитываться отдельно и цена каждого из них не превысит 40 000 руб. в бухгалтерском учете.

Компьютер будет учтен в стоимости 30 000 руб. а МФУ - 20 000 руб. В налоговом учете эти объекты будут учтены в составе расходов фирмы. В бухгалтерском учете это имущество также можно не отражать в составе основных средств, а отразить в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Налоговый учет основных средств — снижение расходов текущего периода

Учитывая экономическую ситуацию в стране в последние два года, не исключено, что многие компании при приобретении основных средств, которые могут быть смонтированы в один объект стоимостью более 100 000 рублей, примут решение намеренно завысить первоначальную стоимость в налоговом учете, чтобы избежать убытков в текущем налоговом периоде. Для этого можно опять же воспользоваться нормами ПБУ 6/01, устанавливающими как для бухгалтерского, так и для налогового учета, что в состав инвентарного объекта следует включать любые предметы, которые имеют общее управление и могут работать только в составе комплекса, а не самостоятельно.

Компания установила в офисе новую систему контроля доступа, включающую в себя мониторы, видеокамеры и магнитные замки со считывателями электронных карт. Общая стоимость данной системы, включая расходы на оплату монтажа, составила 280 000 руб. без учета НДС. Компания приняла решение учитывать данную систему как единый инвентарный объект с единым сроком полезного использования, чтобы избежать убытков по налогу на прибыль в текущем налоговом периоде.

Раздельный учет расходов на приобретение ОС

Первоначальная стоимость амортизируемого имущества зависит от классификации расходов, связанных с его приобретением. Если какие-то виды затрат можно учитывать по разным статьям, то фирма сама принимает решение об отнесении таких издержек к той или иной группе расходов. Ведь любая компания вправе самостоятельно решить, как именно ей отражать затраты, которые с равными основаниями можно одновременно отнести к нескольким группам расходов (п. 4 ст. 252 НК РФ). К примеру, расходы на консультационные или посреднические услуги, связанные с приобретением основного средства, в налоговом учете могут либо увеличивать его стоимость, либо учитываться как прочие расходы (ст. 264 НК РФ). Не забудьте, что выбранный вариант необходимо зафиксировать в учетной политике.

Если расходы непосредственно связаны с приобретением основного средства, то их включают в первоначальную стоимость объекта (п. 8 ПБУ 6/01). В большинстве разъяснений Минфин России придерживается мнения о том, что все дополнительные расходы, произведенные при приобретении основного средства, включаются в стоимость объекта, поскольку такие затраты непосредственно связаны с приобретением имущества и возможностью его использования (письма Минфина России от 15.11.2013 № 03-03-06/1/49070, от 03.10.2012 № 03-03-06/1/519, от 29.12.2009 № 03-03-06/1/828, ФНС России от 22.04.2014 № ГД-4-3/7660@). Поэтому для того, чтобы не включать накладные расходы в стоимость основного средства в бухгалтерском учете, очень важно документально подтвердить, что данные расходы напрямую не связаны с его приобретением.

Этой возможностью целесообразно пользоваться при покупке имущества, стоимость которого, включая накладные расходы, немного больше 40 000 рублей. Данный способ позволит установить первоначальную стоимость в бухгалтерском учете ниже 40 000 рублей. При этом ключевым моментом для деления затрат на две части является их документальное оформление. В выставленном счете-фактуре и платежном документе должно быть записано, что оказана консультационная услуга, непосредственно не связанная с приобретением основного средства, а не услуги по установке и наладке оборудования. На стоимость такой консультационной услуги должен быть оформлен отдельный акт приема-передачи.

Для создания работникам комфортных условий компания установила в офисе кондиционер. Стоимость кондиционера - 35 000 руб. расходы на оплату монтажа составили 8000 руб. без учета НДС. В том же месяце кондиционер ввели в эксплуатацию. По договоренности с поставщиком расходы на монтаж в документах были оформлены как консультационные услуги по работе системы кондиционирования. Данные услуги в бухгалтерском и налоговом учете компания отнесла к прочим расходам, и они не были включены в первоначальную стоимость основного средства.

Поскольку кондиционер приобретен для обеспечения работникам нормальных условий труда и его первоначальная стоимость не превысила 40 000 руб. в бухгалтерском и налоговом учете компания включила его стоимость в прочие расходы текущего периода.

Это быстро и бесплатно !

Что это такое?Под основными средствами (ОС) понимаются активы, одновременно удовлетворяющие следующим требованиям:

Законодательно определён список активов, которые относятся в учёте к ОС:

При этом к данному типу имущества не относят:

В процессе учёта активов фирма отображает на счетах изменение стоимости объектов. Поступление, выбытие, износ фиксируется на счетах, влияет на валюту баланса. Несвоевременное отображение операций с основными средствами негативно влияет на актуальность информации, предоставляемой бухгалтерской службой. Таким образом, учёт необходим для обеспечения правдивости отчётности. Кроме того, имущество изнашивается, ломается, приходит в негодность.

Бухгалтерский учёт позволяет проконтролировать необходимость списания, окончание срока эксплуатации, разумность ремонта.

ОС являются имуществом организации, поэтому они подлежат обязательной ежегодной инвентаризации. Так как в учёте все операции подтверждены документально, выявленная недостача может свидетельствовать о факте хищения или незаконного использования имущества. Таким образом, с помощью сверки фактического наличия с информацией бухучёта осуществляется контроль за сохранностью активов.

ОС являются имуществом организации, поэтому они подлежат обязательной ежегодной инвентаризации. Так как в учёте все операции подтверждены документально, выявленная недостача может свидетельствовать о факте хищения или незаконного использования имущества. Таким образом, с помощью сверки фактического наличия с информацией бухучёта осуществляется контроль за сохранностью активов.

Учёт позволяет определить, какую роль играют некоторые основные средства в процессе производства, какое имущество стоит заменить на более современное или вывести из использования, чтобы снизить издержки. Таким образом, контроль позволяется повысить рентабельность долгосрочных активов.

Более подробную информацию об этом мероприятии вы можете узнать из следующего видео:

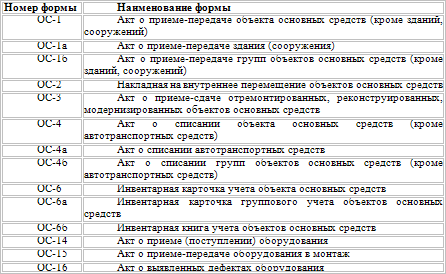

Оформление и учёт принятия ОСОприходование любых основных средств производится только при наличии определённых подтверждающих документов. К ним относятся:

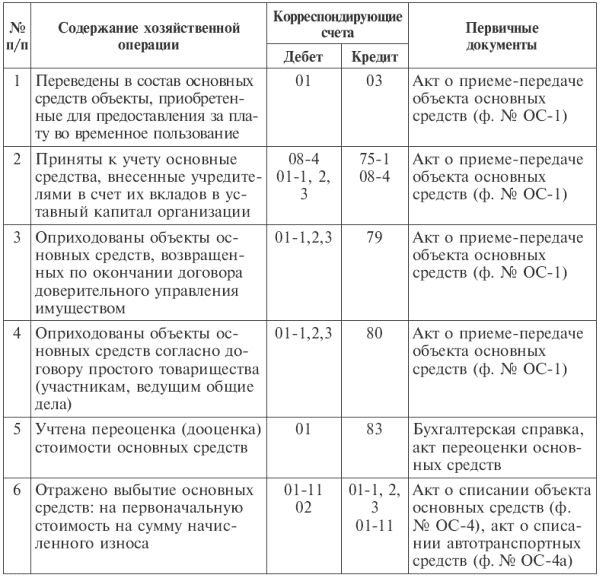

В зависимости от источника приобретения имущества в журнале операций фиксируются разные проводки:

Все нюансы учета финансовых вложений в ценные бумаги вы найдете здесь .

Налоговый учетСоответствие учёта всех имеющихся внеоборотных активов требованиям Налогового кодекса очень важно для правильного определения суммы обязательных платежей.

Налоговый учёт отличается от бухгалтерского в нескольких аспектах. Например, для целей налогообложения основными средствами не признаются:

При этом бухучёт определяет их как часть основных средств, которые не подлежат амортизации.

Также исключаются из списка ОС произведения искусства, дорогостоящие книги. В бухгалтерском учёте они могут быть признаны внеоборотным активом, если характеристики предмета соответствуют всем необходимым требованиям.

Полученное в качестве целевого финансирования имущество согласно налоговому законодательству не может считаться ОС. В бухгалтерских положениях нет подобного ограничения.

Дата постановки нового объекта на налоговый учёт совпадает с днём ввода в эксплуатацию. Однако выбрать для начисления амортизации группу основных средств и определить срок эксплуатации необходимо из рекомендованной классификации в соответствии с характеристиками актива.

Дата постановки нового объекта на налоговый учёт совпадает с днём ввода в эксплуатацию. Однако выбрать для начисления амортизации группу основных средств и определить срок эксплуатации необходимо из рекомендованной классификации в соответствии с характеристиками актива.

Требования для признания имущества ОС в налоговом и бухгалтерском учёте совпадают.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Спецоснастка в бухучете — это термин, объединяющий такие понятия, как имеющее специальное назначение оборудование, приспособления, инструменты. Бухучет спецоснастки определен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее — Методические указания № 135н), которые утверждены отдельным приказом Минфина от 26.12.2002 № 135н.

В пп. 1–9 этого документа подробно расписано, что подразумевается под понятиями спецоборудования, спецприспособления и специнструмента, и приведены примеры. Главные черты спецоснастки таковы: во-первых, она является средством труда, во-вторых, она служит для выполнения отдельных операций, выходящих за рамки стандартного или типового производства. Иначе говоря, спецактивы противопоставляются основным средствам, применяемым постоянно для изготовления продукции типовой номенклатуры.

В зависимости от особенностей производства компания должна прописать в учетной политике, какие именно объекты целесообразно отнести к спецоснастке .

Бухгалтерский учет поступления и списания объектов специальной оснасткиСпецоснастка приходуется организацией по фактической стоимости при передаче имущественных прав на нее и при самостоятельном производстве. Компания имеет право выбирать способ учета и списания стоимости объекта спецоснастки на затраты. Один из главных критериев выбора — срок службы конкретного оборудования.

Вариант 1. Срок эксплуатации спецоснастки более 12 месяцев

Методические указания № 135н предоставляют выбор из 2 способов учета, указанных ниже:

1. Учет ведется, как того требует ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина от 30.03.2001 № 26н.

Если стоимость спецоснастки менее 40 000 руб. то бухгалтерия предприятия вправе учесть ее в качестве материально-производственных запасов (п. 5 ПБУ 6/01), а на затраты ее можно списать единовременно при оформлении в производство.

Если стоимость превысит сумму в 40 000 руб. то спецоснастка признается основным средством.

Основные средства списываются на затраты с помощью института амортизации в течение срока полезного использования.

2. Объекты спецактивов бухгалтерия должна отражать по дебету 10-го счета «Материалы», субсчет «Спецоснастка и спецодежда на складе» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами». При самостоятельном производстве затраты, накопленные на счетах 20 «Основное производство» или 23 «Вспомогательное производство», надо будет перевести на 10-й счет, используя субсчет «Спецоснастка и спецодежда на складе». Причем делается это даже тогда, когда объект оснастки минует склад и отправляется сразу в производство (п. 17 Методических указаний № 135н).

Методическими указаниями установлена необходимость аналитического учета. В обстоятельствах, когда спецактив передается в производство сразу со склада, необходимо отразить данную операцию на следующих субсчетах:

Компаниям разрешено также вести такой учет за балансом. Делается это для удобства контроля сохранности в обстоятельствах, когда спецактив в полной мере списывается на производство.

Существуют 3 способа такого списания:

Списание стоимости спецактива осуществляется по дебету счетов учета затрат на производство и кредиту счета 10 «Материалы», субсчет «Спецоснастка и спецодежда в эксплуатации».

Предприятие закупило сварочное оборудование для специального лимитированного выпуска садовых ограждений. Стоимость сварочного аппарата 78 000 руб.; в сумму входят 18% НДС. Планируется использовать этот аппарат 15 месяцев. В учетной политике прописано, что подобное оборудование учитывается в составе МПЗ, а для списания используется линейный способ.

Несмотря на то что время использования специального оборудования превысит годичный срок, а стоимость больше 40 000 руб. его можно учесть в оборотных активах. Операция по покупке отражается следующим путем:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 66 102 руб.

Отражен входящий НДС:

Дт 19 Кт 60 — 11 898 руб.

Спецоснасткапередана в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 66 102 руб.

Ежемесячная сумма списания в течение 15 месяцев составит 66 102 / 15 = 4 407 руб.

Спецоснасткасписана на затраты в 1-м месяце эксплуатации:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» — 4 407 руб.

Вариант 2. Срок эксплуатации спецоснастки менее 12 месяцев

Учет ведется только при помощи Методических указаний № 135н, как рассмотрено в п. 1 данной статьи.

Завод по изготовлению керамических изделий приобрел формы для отливки, которые будут использоваться для производства праздничной партии цветочных горшков. Стоимость покупки 280 000 руб. без НДС. Планируется произвести 7 000 шт. горшков за 5 месяцев. В учетной политике прописано, что подобные приспособления учитываются в составе МПЗ, а на затраты относятся пропорционально объему производства.

Несмотря на то что срок эксплуатации данного спецактива меньше чем 12 месяцев, его следует все-таки списывать не единовременно, как обычные МПЗ, а пропорционально. Это помогает равномерно отразить себестоимость продукции в разрезе месяцев, без резких скачков из-за единовременных списаний.

В 1-м месяце было произведено 1 500 шт. во 2-м — 1 000 шт. в 3-м — 1 700 шт. в 4-м — 1 800 шт. в 5-м — 1 000 шт.

Покупка отражается следующей проводкой:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 280 000 руб.

Спецоснасткапередается в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 280 000 руб.

Сумма списания в 1-м месяце составит 280 000 / 7 000 × 1 500 = 60 000 руб.

Сумма списания в 2-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Сумма списания в 3-м месяце составит 280 000 / 7 000 × 1 700 = 68 000 руб.

Сумма списания в 4-м месяце составит 280 000 / 7 000 × 1 800 = 72 000 руб.

Сумма списания в 5-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Спецоснасткасписана на затраты каждый месяц эксплуатации проводкой:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации».

Подведем итог. В таблице ниже перечислены все возможные способы учета спецоснастки и случаи, когда они применимы.