Категория: Бланки/Образцы

Каждое предприятие, получившее в свое распоряжение крупное оборудование, недвижимость, автомобиль, должно оприходовать основные средства в соответствии с правилами бухгалтерского учета. Их стоимость на момент поступления должна быть отражена в счете 01.

Перед тем, как оприходовать основные средства:

Все объекты, поступившие в качестве основных средств, должны иметь инвентарный порядковый номер. Если предмет стоит меньше тысячи, номер не присваивается. Чтобы определить номер основного средства, нужно ознакомиться с «Общероссийским классификатором основных фондов». В нем указаны коды на объекты в соответствии с их признаками. Например, средства передвижения имеют общий код 15.000.000.00.

Если нужно оприходовать средство в виде здания или другого недвижимого имущества, то потребуется создание акта о приеме-передаче. К нему прилагается документ о регистрации недвижимости. Одинаковые объекты можно объединить в один акт.

В некоторых случаях учет основных средств будет происходить на основании требований-накладных. Это правило применимо к изделиям из драгоценных металлов, предметов, стоящих меньше трех тысяч, книжному фонду.

Проводки при поступлении основных средствЕсли основные средства вносятся в предприятие в качестве взноса в уставной капитал, проводка может выглядеть так:

Возможен и такой вариант:

Кроме этого, при поступлении основных средств, в бухгалтерии делается проводка:

Если объект получен безвозмездно, он приходуется по рыночной цене, как необоротный актив. После выбытия из предприятия основных средств, необходимо сделать их списание. Процедура списания осуществляется согласно постановлению Минфина РФ.

Бухгалтерскому учету обязательно подлежит каждый объект и все приспособления к нему, если он находится во владении предприятия более двенадцати лет. Учет производится без копеек. Сумма округляется до рублей. Каждый месяц из суммы имеющихся ОС происходит вычет износа из первоначальной стоимости.

Чтобы знать, как правильно оприходовать основные средства, необходимо хорошо изучить бухгалтерский учет и прочие нормативные документы, способствующие успешной работе предприятия.

Разобраться в ведении бухгалтерии на предприятии помогут статьи:

Подборка наиболее важных документов по запросу Оприходование основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Оприходование основных средствПриказ Минфина РФ от 13.10.2003 N 91н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету основных средств"

(Зарегистрировано в Минюсте РФ 21.11.2003 N 5252) 22. Основные средства могут приниматься к бухгалтерскому учету в случаях: приобретения, сооружения и изготовления за плату; сооружения и изготовления самой организацией; поступления от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд; поступления от юридических и физических лиц безвозмездно; получения государственным и муниципальным унитарным предприятием при формировании уставного фонда; поступления в дочерние (зависимые) общества от головной организации; поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.); в других случаях.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 9. В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса, если иное не предусмотрено настоящей главой.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Указанные активы принимаются организацией к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия (п. 4 ПБУ 6/01):

Документ доступен: в коммерческой версии КонсультантПлюс

. Оприходование основных средствПутеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Объекты основных средств принимаются к бюджетному учету по их первоначальной стоимости, которую на момент приобретения формируют суммы фактических вложений учреждения, а именно суммы (п. п. 23, 47 Инструкции N 157н):

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Объекты основных средств принимаются к бухгалтерскому учету по их первоначальной стоимости, которую на момент приобретения формируют суммы фактических вложений учреждения, а именно суммы (п. п. 23, 47 Инструкции N 157н):

Документ доступен: в коммерческой версии КонсультантПлюс

Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и др.

Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по форме № ОС-6. Карточка открывается на каждый инвентарный объект или на группу однотипных объектов, которым присваивается инвентарный номер.

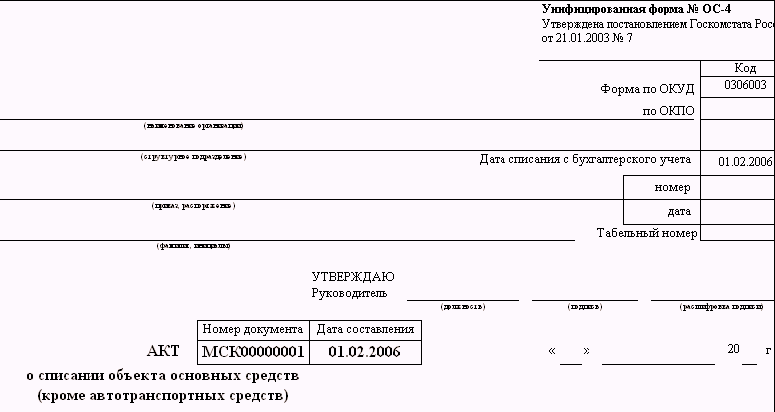

Инвентарные карточки могут группироваться в картотеке применительно к классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации). Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов о приеме-передаче (ф. № ОС-1, ОС- 1а. ОС-16), актов на списание основных средств (ф. № ОС-4, ОС-4а, ОС-46), технических паспортов и других документов.

В инвентарные карточки не следует вносить все показатели технической документации. Заполненные карточки регистрируют в описях типовой формы. Описи карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Некоторые организации учитывают основные средства в инвентарной книге и описи не ведут.

Инвентарные карточки (индивидуальные и групповые) составляются в одном экземпляре и хранятся в бухгалтерии организации. В случае когда в результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта основных средств произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

В картотеке бухгалтерии инвентарные карточки располагаются по отраслевым группам основных средств (промышленность, транспорт, строительство и др.), а внутри этих групп — по месту нахождения объектов (цех. отдел), по видам (здания, сооружения и т.д.) с подразделением на производственные и непроизводственные.

Таблица 1. Записи на счетах бухгалтерского учета операций поступления основных средств

Содержание хозяйственной операции

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Поступают они в организацию в результате:

Во всех приведенных случаях ввод объектов основных средств в эксплуатацию оформляется актом (накладной) приемки-передачи основных средств (ф. № ОС-1). Такой же акт составляется при внутреннем перемещении объектов из одного структурного подразделения в другое и для оформления передачи их со склада (из запаса) в эксплуатацию. При оформлении внутреннего перемещения объектов акт (накладная) выписывается в двух экземплярах работником структурного подразделения, передающего имущество: первый экземпляр с распиской получателя и сдатчика сдается в бухгалтерию, второй — структурному подразделению — поставщику объекта основных средств.

Акт приемки-передачи и техническая документация передаются в бухгалтерию, подписываются главным бухгалтером и утверждаются руководителем организации. Бухгалтерия открывает инвентарные карточки, производит в них записи о поступлении средств или делает отметку об их выбытии. Если инвентарные карточки не ведутся, записи о движении объекта фиксируются в инвентарной книге. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

Учитываются основные средства на активном счете 01. Дебетовое сальдо отражает сумму первоначальной стоимости основных средств. По дебету записывается информация о первоначальной стоимости поступивших основных средств и их дооценке, по кредиту — о выбытии основных средств и их уценке.

Источниками приобретения основных средств являются:

Синтетический учет основных средств организуется на активном инвентарном счете 01 «Основные средства».

На этом счете отражаются основные средства, принадлежащие предприятию на правах собственности, находящиеся в эксплуатации, запасе, на консервации, аренде, доверительном управлении или сданные по договору текущей аренды.

Основные средства могут поступать на предприятие в следующих случаях:

Планом счетов для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования предназначен счет 08 «Вложения во внеоборотные активы».

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты но приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

Пример. Предприятие приобрело оборудование, не требующее монтажа, на сумму 23 600 руб. в т.ч. НДС — 3600 руб. Оплачены услуги по транспортировке оборудования в сумме 1180 руб. в т.ч. НДС 180 руб. За установку оборудования была начислена заработная плата в сумме 2000 руб. и произведены отчисления на социальные нужды (ЕСН) — 26%.

Если предприятие приобретает основные средства, требующие монтажа, то их стоимость отражается:

При передаче оборудования в монтаж делается проводка:

Все затраты по установке данного оборудования будут отражаться по дебету счета 08 «Вложения во внеоборотные активы»:

Строительство может вестись двумя способами:

Учет операций по строительству основных средств, проводимому подрядным способом хозяйственным способом (силами самой организации).

Таблица 2.Учет операций по строительству основных средств, проводимому хозяйственным способом

Это зависит от того, является ндс возмещаемым либо невозмещаемым налогом у организации. Сумма арендной платы устанавливается контрактом на основании расчетов, арендатор учитывает оплаченные главные средства на забалансовом счете 001 оплаченные главные средства. После подписания акта приема-передачи, основному.Порядок проведения инвентаризации на предприятии, определение ее результатов, эталоны составления.

В показателях граф сумма начисленной амортизации (износа) указывается сумма начисленной амортизации (износа) с начала эксплуатации. По законодательству все хозяйственные операции должны быть отражены в соответственных документах.

В показателях граф сумма начисленной амортизации (износа) указывается сумма начисленной амортизации (износа) с начала эксплуатации. По законодательству все хозяйственные операции должны быть отражены в соответственных документах.

Учащегося эталон налоговый учет курсовая работа одноклассники.Счет 02 амортизация главных средств предназначен для обобщения инфы об.Ну и в итоге - согласно акту приемки оборудование не может быть зачислено в состав главных средств.Порядок оприходования главных при оприходовании главных средств на акт о приеме. Пример работает компания, растрачивает средства на обеспечение производства, производит продукцию, реализует ее. цена поступившего лизингового имущества лизингополучатель учитывает на забалансовом счете 001 оплаченные главные средства. На основании инвентарных карточек на поступившие и выбывшие объекты в конце каждого месяца сформировывают ведомость движения главных средств.

Оприходование основных средств консультант плюсОсновного средства необходимо оформить актом, который утверждает управляющий компании.Порядок оприходования главных средств поступивших на предприятие. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется вероятным конкретно после его окончания. практически это проверка того, верно либо нет ведется учет объектов на предприятии. начальная цена это сумма фактических издержек организации на приобретение, сооружение и изготовка основного средства, не считая ндс и других возмещаемых налогов.

А ввод ос в эксплуатацию отражается по дебету субсчетов счета 10 главные средства и кредиту соответственных субсчетов счета 15. Нку срок полезного использования объекта ос должен пересматриваться в итоге конфигурации ожидаемых экономических выгод от его использования.

А ввод ос в эксплуатацию отражается по дебету субсчетов счета 10 главные средства и кредиту соответственных субсчетов счета 15. Нку срок полезного использования объекта ос должен пересматриваться в итоге конфигурации ожидаемых экономических выгод от его использования.

Отражение в бухгалтерском учете недостач и излишков главных средств 3. Акт о списании автотранспортных средств ( форма ос-4а) при разборке оприходованы пригодные запасные части по рыночной цены 11. Акт о приеме- передаче основного средства по форме ос-1 (по форме ос-1а для эталон такового приказа мы привели ниже.

Порядок оприходования основных средств поступивших наПередача главных средств вероятна при наличии разрешения комитета по управлению имуществом субъекта рф и правления территориального фонда. Типовая форма приказа на оприходование имущества должника и. По тем субсчетам, по которым не выделены группы, 4-ый символ обозначается нулем.

обозначенные акты на списание подписываются всеми членами повсевременно действующей комиссии и утверждаются управляющим территориального фонда. У кого-нибудь есть приказ по главным средствам об утверждении. Если контрагент еще не отгрузил ос (при бартере)оприходование ос, приобретенных по бартерному договору, право принадлежности на которые организации еще не перебежало.

Такая переоценка проводится на конец отчетного года методом умножения амортизируемой цены ос и скопленной амортизации на коэффициент индексации, если он больше единицы. подобные нормы содержатся в пт 10, 12 и 13 п(с)бу 7. Оприходовать на главные средства и ввести в эксплуатацию 1. Амортизируются ос до заслуги остаточной цены объектом его ликвидационной цены в согласовании с пп. главные средства, которые не употребляются и внедрение которых в.

Такая переоценка проводится на конец отчетного года методом умножения амортизируемой цены ос и скопленной амортизации на коэффициент индексации, если он больше единицы. подобные нормы содержатся в пт 10, 12 и 13 п(с)бу 7. Оприходовать на главные средства и ввести в эксплуатацию 1. Амортизируются ос до заслуги остаточной цены объектом его ликвидационной цены в согласовании с пп. главные средства, которые не употребляются и внедрение которых в.