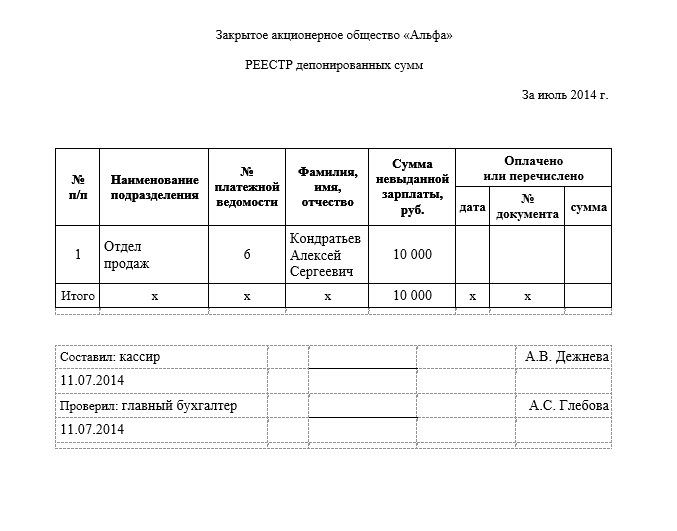

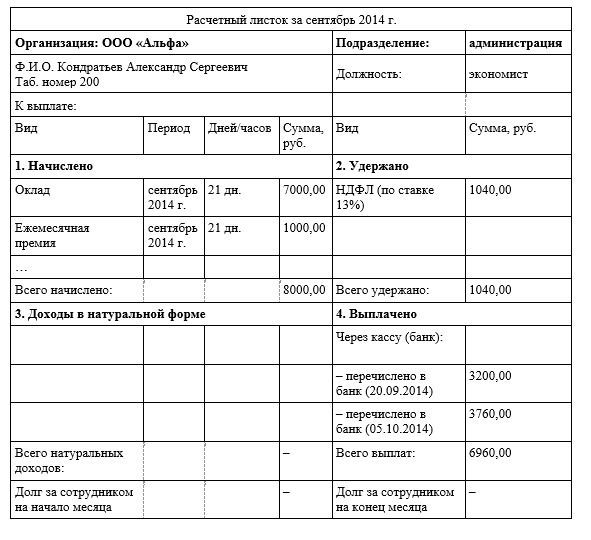

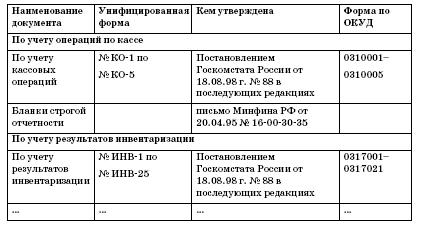

Категория: Бланки/Образцы

В соответствии со ст. 9 Федерального закона от21 .11 .1996 N 129-ФЗ «О бухгалтерском учете»: «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Примечание автора. В проекте нового федерального закона «Об официальном бухгалтерском учете» не упоминается об обязательном применении унифицированных форм первичной учетной документации. Предполагается, что формы первичных учетных документов будут утверждаться руководителями организаций по представлению лица, на которое возложена обязанность ведения бухгалтерского учета в организации.

В отношении капитального строительства был разработан Альбом унифицированных форм первичной учетной документации по капитальному строительству, утвержденный Постановлением Госкомстата России от 11.11.1999 N 100.

Данный Альбом распространяется на юридических лиц всех организационно-правовых форм и форм собственности, осуществляющих деятельность в отраслях экономики.

Альбомом предусмотрены следующие формы первичной учетной документации.

Форма N КС-2 «Акт о приемке выполненных работ» и форма N КС-3 «Справка остоимости выполненных работ и затрат»

Форма N КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Составляется на основании данных журнала по форме КС-6а и служит основанием для составления справки по форме КС-3.

Форма N КС-3 применяется для расчетов с заказчиком за выполненные работы.

Примечание автора. Форма КС-2, предназначенная для приемки выполненных работ, по мнению органов статистики, должна заполняться за каждый отчетный период (иначе нельзя составить форму КС-3, предъявляемую для оплаты заказчику за отчетный период). Следовательно, заказчик (по Госкомстату) «обречен» на ежемесячную приемку выполненных подрядчиком работ. Однако это противоречит ст. 753 ГК РФ, определяющей, что приемка выполненных работ заказчиком осуществляется либо в целом по договору, либо поэтапно, если поэтапная приемка предусмотрена условиями договора подряда. При этом под этапом следует понимать отдельный завершенный вид или комплекс работ, по которому, в результате его приемки заказчиком, к нему могут перейти риски случайной гибели или повреждения результата выполненных подрядчиком работ. К определенному договором этапу применяются такие существенные условия договора строительного подряда, как стоимость и срок строительства. Совершенно очевидно, что ежемесячно составляемая форма КС-2 не отражает стоимость законченного этапа, а содержит в себе объемы выполненных, но, как правило, не завершенных работ.

Для целей бухгалтерского учета применение КС-2 в этом случае возможно для определения готовности работ, если организация признает доход в соответствии со ст. 13 ПБУ 9/99 по готовности выполненных работ. Однако в случае признания дохода в соответствии со ст. 12 ПБУ 9/99 (после принятия работ заказчиком) данный документ не может подтверждать факт приемки заказчиком работ.

Для целей налогового учета применение КС-2 возможно для самостоятельного определения выручки от реализации по договорам, длящимся более одного налогового периода, в соответствии с п. 1 ст. 271 НК РФ. Однако при обычном порядке признания выручки от реализации, определяемой ст. 39 НК РФ в отношении работ как «передача результата работ одного лица для другого лица», данная форма применена быть не может.

В таких условиях логично предположить, что ежемесячное оформление формы КС-2 имеет иные, отличные от подтверждения факта приемки заказчиком работ, цели.

Во-первых, порядок сметного ценообразования, предусмотренный Госстроем России Постановлением от 05 .03 .2004 N 15/1 МДС 81–35.2004 (ранее — МДС 81–1.99)), основан на расчете предполагаемой (сметной) договорной стоимости подрядных работ в ценах 1984, 1998, 2000 и т. д. годов. Эта стоимость подлежит пересчету в текущий уровень цен в соответствии с утверждаемыми коэффициентами пересчета сметной стоимости, которые могут меняться ежемесячно. Отсюда необходимость определения сметной стоимости выполненных подрядчиками работ в каждом месяце, с учетом коэффициента, применяемого в данном месяце. Сделать это можно (и фактически делается) путем ежемесячного заполнения формы КС-2.

Во-вторых. В строительстве исторически сложилась практика, когда заказчик рассчитывается с подрядчиком ежемесячно, исходя из стоимости выполненных за отчетный месяц работ. Если условиями договора подряда предусмотрен именно такой порядок расчетов, заполнение форм КС-2 и справок КС-3 для определения суммы очередного промежуточного платежа является логичным.

Таким образом, если обязательное ежемесячное заполнение формы КС-2 не подтверждает факт приемки работ заказчиком, а диктуется иными целями, называть этот документ актом приемки работ, по нашему мнению, неправильно. Это вводит в заблуждение стороны договора строительного подряда и порождает споры с налоговыми органами.

На практике многие организации при заключении договоров подряда предусматривают ежемесячное заполнение КС-2 и КС-3, но при этом специально оговаривают, что заполнение этих документов не свидетельствует о приемке работ заказчиком в соответствии с требованиями Гражданского кодекса РФ, а свидетельствует лишь об определении суммы промежуточного расчета (авансового платежа) между сторонами. Именно такое предназначение указанных документов определил также Высший Арбитражный Суд РФ в Информационном письме от 24.01 .2000 N 51 (ст. 18). Подобная оговорка необходима организациям, не признающим в бухгалтерском и налоговом учете доход по мере готовности работ, а учитывающим до сдачи работ заказчикам незавершенное производство, при спорах с налоговыми органами, которые склонны видеть факт реализации (передачу результатов работ одного лица для другого лица (ст. 39 НК РФ)) работ в каждой форме КС-2 и справке КС-3.

В последнее время все чаще заключаются договоры строительного подряда, договорная стоимость которых не основана на сметном порядке ценообразования (договоры с твердой фиксированной ценой). Кроме того, порядок расчетов между сторонами может быть иной, нежели рассмотренный выше (например, единовременный авансовый платеж на приобретение материалов и окончательный расчет после приемки всех работ по договору). Приемка работ может быть предусмотрена единовременно после окончания выполнения всех работ по договору. Да и цену работ определять в условных единицах никто не запрещал. В этих условиях предусмотренный порядок заполнения форм КС-2 и КС-3 (с учетом запрещения определения в них стоимости работ в условных единицах в Письме Росстата от 31.05.2005 N 01-02-9/381) теряет свою актуальность.

Таким образом, можно сделать вывод, что предусмотренные органами статистики для применения в целях бухгалтерского и налогового учета формы КС-2 и КС-3 не учитывают всего возможного спектра взаимоотношений между заказчиками и подрядчиками, а в части приемки выполненных работ противоречат действующему гражданскому законодательству. В результате по вопросам применения данных форм первичных документов возникают разногласия между заказчиками и подрядчиками, а также между налогоплательщиками и налоговыми органами.

Форма N КС-6 «Общий журнал работ»

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ. Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета.

Форма N КС-6а «Журнал учета выполненных работ»

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3. Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета.

Форма N КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного)сооружения»

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения. Является внутренним документом подрядчика. Получив данный документ, бухгалтерия подрядчика учитывает сооружение в составе основных средств или хозяйственного инвентаря.

Форма N КС-9 «Акт о разборке временных (нетитульных) сооружений»

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату. Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица. На основании документа бухгалтерия списывает ликвидированное сооружение и приходует полученные от разборки материалы.

Форма N КС-10 «Об оценке подлежащих сносу (переносу) зданий, строений,сооружений и насаждений»

Применяется для определения размера материального ущерба в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодово-ягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций. Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета.

Форма N КС-11 «Акт приемки законченного строительством объекта»

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом). Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Для целей бухгалтерского учета подтверждает факт приемки заказчиком построенного подрядчиком объекта и служит основанием для признания подрядчиком выручки от реализации по объекту строительства.

Форма N КС-14 «Акт приемки законченного строительством объекта приемочной комиссией»

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления его в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Примечание автора. В соответствии со ст. 55 Градостроительного кодекса РФ документом, который удостоверяет выполнение строительства, реконструкции, капитального ремонта объекта капитального строительства в полном объеме в соответствии с разрешением на строительство. соответствие построенного, реконструированного, отремонтированного объекта капитального строительства градостроительному плану земельного участка и проектной документации, является Разрешение на ввод объекта в эксплуатацию.

Форма N КС-17 «Акт о приостановлении строительства»

Применяется для оформления приостановления строительства (консервации или прекращения строительства). Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета.

Форма N КС-18 «Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству»

Применяется для оформления приостановления начатых проектно-изыскательских работ вследствие невключения этих работ в план или нецелесообразности дальнейшего проектирования строительства. Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета.

Другие формы первичных учетных документов в строительстве

Помимо приведенных выше форм первичной учетной документации, Постановлением Правительства РФ от 24.11.2005 N 698 утверждены формы Разрешения на строительство и Разрешения на ввод объекта в эксплуатацию. Инструкция о порядке заполнения данных форм утверждена Приказом Министерства регионального развития РФ от19 .10 .2006 N 120.

Кроме того, следует сказать, что Альбомом унифицированных форм первичной учетной документации по капитальному строительству не предусмотрены такие документы, как:

— акт приемки этапа выполненных работ по договору строительного подряда;

— акт приемки выполненных отдельных видов и комплексов работ;

— акт приемки заказчиком выполненных ремонтно-строительных работ.

Применить форму КС-2 в этих случаях можно, только если срок выполнения работ укладывается в один отчетный период, что бывает крайне редко. Напрашивается вывод о необходимости организациям, у которых появляются такие хозяйственные ситуации, предусматривать учетной политикой формы первичных учетных документов для оформления этих операций.

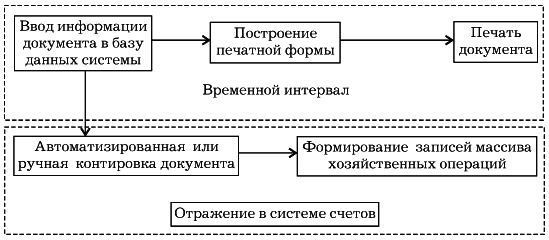

Первичные документы — это материальные объекты, в которых накапливаются исходные данные, полученные, в свою очередь, в ходе наблюдений, разработок, исследований и прочих видов человеческой деятельности. Во многих сферах такие бумаги выступают в качестве основы для составления отчетов. Рассмотрим далее, какими могут быть формы первичных документов.

Первичные документы — это подтверждение юридической силы каких-либо операций или действий. Другими словами, они доказывают, что тот или иной факт состоялся. Оформление первичных документов осуществляется в момент совершения действия либо операции. Посредством этих бумаг устанавливается ответственность конкретных исполнителей.

Первичные бухгалтерские документыВсе хозяйственные операции, которые совершает предприятие, должны фиксироваться в оправдательных бумагах. Они принимаются к учету, если составлены по форме, присутствующей в соответствующих альбомах унифицированных бланков. Эти журналы соответствуют ПБУ, утвержденному приказом Минфина № 34. В формы первичных учетных документов при необходимости могут включаться дополнительные графы, строки. При этом должны быть сохранены все установленные нормативными актами обязательные реквизиты. Корректировки, которые будут вноситься в бланки, подтверждаются соответствующими распоряжениями и приказами. Изменению не подлежат формы первичных учетных документов, фиксирующие кассовые операции.

Унифицированные первичные документы — это бланки, в которых сведения вносятся в соответствии с действующими по стране классификаторами. Некоторые коды не имеют ссылок на указанные стандарты. Они предназначены для систематизации и обобщения данных при обработке средствами ЭВМ. Такие операции фиксируются согласно системе кодирования, утвержденной на предприятии.

ДополнительноК учету могут приниматься и унифицированные бланки, разработанные непосредственно самой компанией. В них также должны сохраняться обязательные реквизиты, предусмотренные для других типовых образцов. Самостоятельно компания может разработать перечень первичных документов, не содержащихся в альбомах.

Обязательные реквизитыПервичные документы организации должны содержать:

Все бланки должны визироваться теми субъектами, сведения о которых в них присутствуют. Удостоверяющие первичные документы подписи выступают в качестве доказательства достоверности и юридической силы бумаг.

Первичные бухгалтерские документы должны быть заполнены своевременно и правильно. Эта задача реализуется лицами, которые, собственно, составляют и визируют их. Ответственные служащие также обеспечивают своевременную передачу бумаг в бухгалтерию для последующего отражения их в отчетности. Должностные лица обязаны вносить в бланки только достоверную информацию. Список служащих, которые могут подписывать первичные документы, утверждается руководством предприятия по согласованию с финансово-расчетным отделом. Бумаги, фиксирующие хозяйственные операции, касающиеся оборота денежных средств, визируются непосредственно директором компании. Право подписи этих документов имеет также и главный бухгалтер.

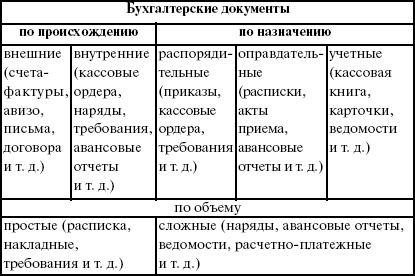

КлассификацияПервичные документы — это бланки, которые используются в разных сферах деятельности предприятия. Все эти бумаги можно разделить на:

Некоторые бланки одновременно считаются и оправдательными, и разрешительными. К ним, в частности, можно отнести платежную ведомость, кассовый расходный ордер и так далее.

На предприятии разрабатывается специальный график, в соответствии с которым определяются сроки и порядок движения первичной документации внутри компании, а также поступления ее в бухгалтерию. После передачи бумаг в финансово-расчетный отдел, осуществляется их проверка. В частности, контролируется:

После того как первичные учетные документы приняты, сведения из них заносятся в специальные листы. При этом на бланках ставятся отметки, исключающие повторное их использование. К примеру, ставится дата. Учетным регистром называют специальные листы для внесения и систематизации информации. Их ведут в особых журналах или книгах, на отдельных карточках и страницах, в виде машинограмм, которые получают с помощью ЭВМ. Регистры могут быть в форме магнитных лент, дискет, дисков и прочих накопителей. Фиксирование хозяйственных операций осуществляется в хронологической последовательности. Все действия группируются на соответствующих бухгалтерских счетах.

Классификация проводится по различным признакам. Так, по внешнему виду регистры делятся на:

В зависимости от типа записей, которые производятся, регистры могут быть:

По уровню детализации сведений различают регистры:

Сведения, которые вносятся в первичные учетные документы, должны фиксироваться средствами, обеспечивающими их сохранность на протяжении времени, установленного для хранения их в архивном отделе. Информация может содержаться на электронных или бумажных носителях. В первом случае предприятие за свой счет обязано изготавливать копии документов на бумаге. Это необходимо для предоставления информации другим участникам хозяйственных операций, уполномоченным надзорным органам, прокуратуре и суду.

Перед сдачей документов в архив они группируются в хронологическом порядке, затем комплектуются и переплетаются. Все бумаги подшиваются в специальные папки. При сдаче документации в архив заполняется соответствующая справка. В процессе хранения регистров должна быть обеспечена их защита от несанкционированного внесения корректировок. Сведения, которые содержатся в бумагах, относятся к коммерческой тайне компании. Лица, обладающие доступом к такой документации, не имеют права разглашать информацию. За нарушение коммерческой тайны виновные несут ответственность по законодательству РФ. Срок хранения первичной документации, в соответствии со ст. 17 ФЗ «О бухучете», устанавливается по правилам, действующим на предприятии. При этом период не должен быть меньше 5-ти лет.

КорректировкиПри наличии ошибки в листах последняя должна быть исправлена. Корректировка в этом случае сопровождается обоснованием и удостоверяется подписью ответственного сотрудника с указанием даты. Не допускаются исправления в банковские и кассовые бумаги. В остальные бланки корректировки вносятся исключительно по согласованию с прочими участниками хозяйственных операций. Это подтверждается подписями тех же служащих, которые удостоверяли документы. При этом указывается дата внесения корректировок. Реквизит, который будет исправляться, должен быть зачеркнут. Линия должна быть тонкой, но четкой, чтобы можно было увидеть первоначальное значение. От руки рядом ставится пометка «Исправленному верить». Корректировка заверяется подписью служащего, внесшего ее, с указанием его фамилии и инициалов.

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Налогоплательщик, который по тем или иным причинам потерял первичную документацию, может поступить одним из следующих образов:

Данная процедура может осуществляться только уполномоченными на это инстанциями. К ним, в частности, относят органы предварительного следствия, дознания, прокуратуры, налоговые инспекции, суды, ОВД. Изъятие первичной документации производится на основании постановлений указанных инстанций, принятым в рамках законодательства. В письме Минфина № 16/176 утверждена инструкция, в соответствии с которой проводится данная процедура. Изъятие документации осуществляется в случае сокрытия или занижения налогоплательщиком дохода или других объектов, подлежащих обложению. В качестве нарушителя может выступать как предприятие, так и должностное лицо и гражданин. Главному бухгалтеру или другому ответственному служащему компании разрешается с согласия и в присутствии представителей инстанций, производящих изъятие, снять копии с первичных документов с указанием даты проведения данной процедуры.

Поделиться в соц. сетях