Категория: Бланки/Образцы

При оказании Услуг. По счетам бухгалтерского учета по. И расторжения договора. Д, о О Р _ на оказание бухгалтерских услуг г. Москва _ 20_г. _ (наименование.

При оказании Услуг. По счетам бухгалтерского учета по. И расторжения договора. Д, о О Р _ на оказание бухгалтерских услуг г. Москва _ 20_г. _ (наименование.

Договорвозмездного оказания услуг по ведению бухгалтерского и налогового учетаг. 2016 г. В лице, действующего на.

По запросу Исполнителя разъяснять сущность совершенных хозяйственных расторжения договора об оказании услуг по квартиры ведению бухгалтерского учета операций. По осуществлению отдельных хозяйственных операций документы по. Расторгнуть настоящий договор, письменно уведомив об этом Исполнителя за 30 календарных дней до даты предполагаемого срока расторжения настоящего договора и при условии о. При увеличении срока задержки первичных документов до десяти рабочих дней Исполнитель не несет ответственности за работу возможные убытки Заказчика, связанные с неправильным расчетом налогооблагаемой базы для исчисления налогов и сборов, подлежащих уплате в бюджет по законодательству РФ. 5.2. Если задержка представления первичных документов произошла более чем на десять рабочих дней по хозяйственным операциям, совершенным в последней декаде последнего месяца отчетного периода (квартала то Исполнитель не несет ответственности за последствия, связанны). Услуги бухгалтерского учета. Об оказании услуг расторжения договора об оказании услуг по ведению бухгалтерского учета по. Расторжения договора.

При необходимости выдавать Исполнителю доверенности, необходимые для выполнения им обязанностей по Договору. Своевременно подписывать акты.

Оказания услуг по ведению бухгалтерского. Предмет договора. При оказании услуг.

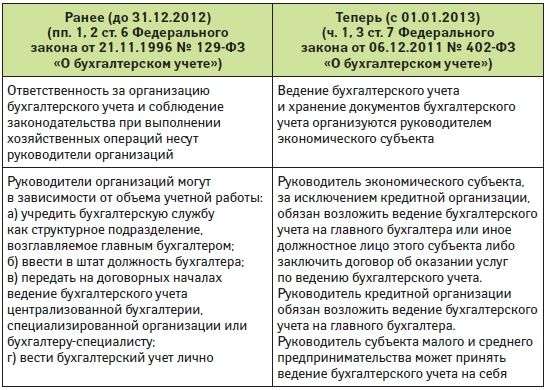

Для этого требуется решение (приказ) руководителя организации, которая передает ведение бухучета (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ). Организации заключают договор об оказании услуг по ведению бухучета, производственному предприятию также следует получить доверенность от заказчика на осуществление действий от его имени (п. 1 и 3 ст. 29 НК РФ). Договор о ведении учета (бухгалтерском и налоговом обслуживании или сопровождении и др.) не является достаточным правовым основанием для представления компанией-исполнителем интересов организации-заказчика в сфере налогообложения. Таким правовым основанием может быть только доверенность.

При этом следует учесть,что поскольку заказчик и исполнитель – взаимозависимые лица, потребуется провести процедуру одобрения такой сделки.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как организовать ведение бухучета

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно – непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом .

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы .

В отличие от организаций индивидуальный предприниматель не может передавать право подписи первичных документов сторонним лицам. На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430 .

действительный государственный советник РФ 3-го класса

2. Рекомендация:Что необходимо проверить заказчику при составлении и заключении договора возмездного оказания услуг: существенные условия и риски

Существенным условием договора оказания услуг является только предмет. Однако в отраслевых нормативных актах могут быть предусмотрены и иные существенные условия. Кроме того, если стороны недостаточно четко согласуют условия, которые не относятся к существенным, это тоже может повлечь значительные убытки для заказчика.

Условие о предмете

Заказчику нужно следить за тем, чтобы договор содержал не общие фразы, касающиеся оказываемых услуг, а конкретные действия, которые должен будет совершить исполнитель (например, оказание консультационных услуг может включать в себя: изучение заданной заказчиком проблемы и составление письменного заключения, ответы на вопросы заказчика в согласованной сторонами области и т. п.). Их перечень можно привести в самом договоре либо в приложении к нему.

Пример формулировки предмета договора возмездного оказания услуг

«Исполнитель обязуется оказать правовые услуги по составлению следующих документов: _________________ (указать перечень документов, требования к оформлению и т. п.)».

Иначе возникнет опасность признании договора незаключенным из-за отсутствия в нем существенных условий (несогласования предмета договора).

Пример из практики: суды признали договор оказания услуг незаключенным, так как стороны, ограничившись общими фразами, не конкретизировали предмет договора

Между ООО «И.» (исполнитель) и ОАО «В.» (заказчик) был подписан договор оказания услуг, по которому исполнитель обязался «осуществлять от имени и за счет заказчика юридические и фактические действия, направленные на представление интересов заказчика в отношениях с коммерческими организациями, муниципальными предприятиями, государственными учреждениями и физическими лицами с целью защиты интересов заказчика от неправомерных действий, направленных на ограничение функционирования заказчика».

В пункте 1 дополнительного соглашения к договору стороны предусмотрели, что исполнителю поручается анализ состояния дел заказчика, в том числе учредительных документов, оснований приобретения имущества, договоров и финансово-экономического состояния, судебных дел, требований, поступивших в адрес ответчика от государственных контролирующих органов и третьих лиц.

Согласно пункту 2 дополнительного соглашения по итогам анализа деятельности исполнитель обязан разработать план действий, направленных на достижение целей заказчика, включающий:

Суды сделали вывод о незаключенности данного договора ввиду несогласованности сторонами предмета договора возмездного оказания услуг. Как указали суды, «ни в самом договоре, ни в дополнительном соглашении к нему стороны, ограничившись общими фразами, не конкретизировали: какие именно услуги истец обязался оказывать ответчику, какие документы должен представить заказчик исполнителю для проведения анализа и план каких действий должен быть разработан по итогам проведенного анализа. » (определение ВАС РФ от 24 августа 2010 г. № ВАС-10685/10 ).

В договоре необходимо определить объем услуг с использованием конкретных количественных показателей. Иногда существенным условием для договора оказания услуг является также место оказания услуг и (или) сведения об объекте.

Внимание! Если предмет договора не согласован, стороны не смогут потребовать выполнения договорных обязательств и применить ответственность за их нарушение, установленную законом или договором.

Так, исполнитель не сможет обязать заказчика оплатить услуги (за исключением случаев, когда суд квалифицирует отношения сторон как фактические), а также взыскать с него неустойку (ст. 330 ГК РФ ) или проценты по статье 395 Гражданского кодекса РФ за просрочку оплаты. Заказчик же вправе лишь потребовать от исполнителя вернуть сумму уплаченного аванса как неосновательное обогащение (ст. 1102. п. 2 ст. 1107 ГК РФ), но не сможет потребовать от контрагента исполнить обязательство в натуре, то есть оказать те услуги, о которых стороны договаривались изначально.

Что делать, если договор будет признан незаключенным или вообще отсутствует

В таких ситуациях можно получить решение суда о наличии между сторонами фактических отношений по оказанию услуг. Но для этого суду нужно представить доказательства наличия таких отношений. Например, акт приема-передачи или материальный результат оказания услуг (постановление ФАС Восточно-Сибирского округа от 5 мая 2010 г. по делу № А10-1382/2008 ).

Пример из практики: документы, которые суды на практике признают доказательствами наличия фактических отношений при отсутствии акта приема-передачи или материального результата

На практике наличие фактических отношений при отсутствии акта приема-передачи или материального результата оказания услуг можно доказать следующими документами:

Если исполнитель в качестве доказательств наличия фактических отношений представит документы, составленные исполнителем в одностороннем порядке, то суд их не расценит в качестве достоверных (постановление ФАС Дальневосточного округа от 17 февраля 2011 г. № Ф03-9524/2010 по делу № А51-3826/2010 ).

Подробно о предмете договора оказания услуг см. Что может быть предметом договора возмездного оказания услуг (сравнение с похожими договорами).

Условия о цене и оплате услуг

Если условие о цене услуг не согласовано, они должны быть оплачены по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги (п. 3 ст. 424 ГК РФ ). Однако в результате заказчик может заплатить за услуги больше, чем предполагал.

Некоторые суды придерживаются позиции, согласно которой цена является существенным условием договора возмездного оказания услуг и должна быть в нем указана (постановление ФАС Центрального округа от 8 июля 2010 г. по делу № А23-5512/09Г-8-217 ).

Кроме того, для некоторых договоров об оказании отдельных видов услуг закон или иные правовые акты прямо устанавливают, что условие о цене является существенным (например, ст. 10 Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»; далее – Закон об основах туристской деятельности).

Чтобы избежать споров о цене услуги, сторонам нужно согласовать размер цены, способ ее определения (при неизвестности размера цены на момент заключения договора), ее состав и условие о твердой или приблизительной цене.

Пример формулировки условия договора о цене услуги

«Цена услуг по настоящему договору составляет ____________________ рублей».

Чтобы зафиксировать в договоре порядок оплаты, стороны должны указать срок оплаты услуг, срок и размеры платежей (если услуги оплачиваются частями) и момент оплаты услуг. Подробнее см. Разные варианты оплаты (оплата по факту, абонентская плата, предоплата): преимущества и риски для заказчика.

Условие о сроках оказания услуг

Срок оказания услуг в договоре стороны могут определить указанием на начальный и (или) конечный сроки. В случае оказания услуг в несколько этапов целесообразно установить промежуточные сроки оказания услуг.

При определении сроков необходимо соблюдать правила, предусмотренные статьями 190–194 Гражданского кодекса РФ.

Ранее в судебной практике встречались решения, в которых суды признавали срок оказания услуг существенным условием договора. Его несогласование влекло признание договора незаключенным (постановления ФАС Волго-Вятского округа от 17 ноября 2010 г. по делу № А79-3413/2010. ФАС Дальневосточного округа от 28 января 2010 г. № Ф03-8023/2009 по делу № А73-5672/2009 ). Однако Президиум ВАС РФ в пункте 8 информационного письма от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными» особо отметил: «Отсутствие согласованного сторонами условия о сроках оказания услуг само по себе не влечет признания договора возмездного оказания услуг незаключенным».

Сроки оказания услуг не являются невосполнимым условием договора возмездного оказания услуг. Это усматривается из его существа. К соответствующим отношениям сторон применяются общие положения Гражданского кодекса РФ о гражданско-правовых договорах и обязательствах. В частности, это касается пункта 2 статьи 314 Гражданского кодекса РФ «Срок исполнения обязательства». Так, если договор не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, то договор должен быть исполнен в разумный срок после возникновения обязательства.

При формулировании условия о сроке оказания услуг необходимо проверить, есть ли какие-либо требования к нему в законах или иных правовых актах, посвященных этой услуге (например, в Правилах оказания услуг телеграфной связи. утвержденных постановлением Правительства РФ от 15 апреля 2005 г. № 222 ). Договорные сроки всегда должны соответствовать срокам, установленным в законе (п. 1 ст. 422 ГК РФ ).

Пример формулировки условия договора о сроке оказания услуг

«Срок начала процесса оказания услуг, предусмотренных настоящим договором, – не позднее "___" _________ 20__ г. Срок окончания процесса оказания услуг – не позднее "____" _________ 20__ г.».

Если срок в договоре определен указанием на событие, не имеющее признака неизбежности, то условие о сроке может быть признано несогласованным (ст. 190 ГК РФ ) (постановление ФАС Западно-Сибирского округа от 2 февраля 2010 г. по делу № А45-15189/2009 ).

Если договор содержит условие об абонентской плате, то имеет смысл включить положение о праве заказчика приостановить исполнение договора на определенный период. При этом нужно оговорить, что заказчик в соответствующий период не выплачивает абонентское вознаграждение исполнителю.

Пример формулировки условия договора возмездного оказания услуг о праве заказчика приостановить исполнение договора

«По письменному заявлению Заказчика Исполнитель обязан без расторжения договора приостановить оказание услуг Заказчику. При этом с Заказчика не взимается плата за весь период, указанный в заявлении».

Если исполнитель не будет согласен на условие о бесплатном приостановлении исполнения договора, то можно попробовать предложить установить какую-либо минимальную плату.

См. также Договор возмездного оказания услуг содержит условие об абонентской плате. Можно ли приостановить исполнение договора на определенный период, чтобы в течение него не выплачивать абонентское вознаграждение исполнителю.

Условия о цене и оплате услуг

Если условие о цене услуг не согласовано, они должны быть оплачены по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги (п. 3 ст. 424 ГК РФ ). Однако в результате заказчик может заплатить за услуги больше, чем предполагал.

Некоторые суды придерживаются позиции, согласно которой цена является существенным условием договора возмездного оказания услуг и должна быть в нем указана (постановление ФАС Центрального округа от 8 июля 2010 г. по делу № А23-5512/09Г-8-217 ).

Кроме того, для некоторых договоров об оказании отдельных видов услуг закон или иные правовые акты прямо устанавливают, что условие о цене является существенным (например, ст. 10 Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»; далее – Закон об основах туристской деятельности).

Чтобы избежать споров о цене услуги, сторонам нужно согласовать размер цены, способ ее определения (при неизвестности размера цены на момент заключения договора), ее состав и условие о твердой или приблизительной цене.

Пример формулировки условия договора о цене услуги

«Цена услуг по настоящему договору составляет ____________________ рублей».

Чтобы зафиксировать в договоре порядок оплаты, стороны должны указать срок оплаты услуг, срок и размеры платежей (если услуги оплачиваются частями) и момент оплаты услуг. Подробнее см. Разные варианты оплаты (оплата по факту, абонентская плата, предоплата): преимущества и риски для заказчика.

Условия об ответственности сторон

В договоре можно установить следующие виды ответственности:

Если договором не установлен ни один из указанных видов ответственности, то добросовестная сторона вправе требовать возмещения причиненных ей убытков. включаяупущенную выгоду (ст. 15. 393 ГК РФ). Также в порядке статьи 395 Гражданского кодекса РФ можно взыскать проценты за пользование чужими денежными средствами в случае неисполнения или ненадлежащего исполнения денежного обязательства. Неустойка при этом может быть взыскана, если она предусмотрена законом в определенном размере.

начальник отдела нотариата департамента по вопросам правовой помощи и взаимодействия с судебной системой Министерства юстиции РФ

старший эксперт ЮСС «Система Юрист»

ведущий юрисконсульт Астраханского филиала ФГУП «Росморпорт»

3. Рекомендация:Что необходимо проверить при составлении договора аутсорсинга (аутстаффинга)

Для удобства и исходя из российской практики договоры аутсорсинга и аутстаффинга будем рассматривать как тождественные, хотя они и имеют отличия.

Договор аутсорсинга (аутстаффинга) персонала – договор о предоставлении персонала (работников) (определение ВАС РФ от 4 марта 2010 г. № ВАС-2063 ). Работники числятся в штате предоставляющей организации (исполнителя) и состоят с ней в трудовых отношениях (заключают трудовые договоры, получают зарплату, оплату больничных и компенсации). Заказчик при этом не оформляет с персоналом исполнителя никаких юридических (в т. ч. и трудовых) отношений.

главный консультант Управления публичного права и процесса Высшего арбитражного суда РФ

старший эксперт ЮСС «Система Юрист»

начальник юридического отдела ЗАО «ТГК Салют»

4. Рекомендация:Что такое сделка с заинтересованностью и каков порядок ее совершения в ООО

Отдельные сделки в ООО можно заключать только после их одобрения общим собранием участников или советом директоров. К таким сделкам относятся, в частности, так называемые «сделки, в совершении которых имеется заинтересованность». Если не соблюдать порядок их совершения, суд может признать сделку недействительной.

В связи с этим при подготовке к сделке юристу нужно проверить, не подпадает ли она под критерии сделки с заинтересованностью и если подпадает – соблюсти порядок ее совершения.

Какие сделки являются сделками с заинтересованностью

Суть сделки с заинтересованностью лучше всего показать на простом примере: когда ООО заключает гражданско-правовой договор (например, договор купли-продажи или подряда) со своим директором – это сделка с заинтересованностью, в ней заинтересован директор.

На практике все чуть сложнее. Перечень лиц, которые в данном случае могут быть на месте директора, установлен в статье 45 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – Закон об ООО). К ним относятся:

Кроме того, нужно учитывать не только самих этих лиц, но также их супругов, родителей, детей, полнородных и неполнородных братьев и сестер, усыновителей и усыновленных и (или) их аффилированных лиц .

Но и это еще не все. Указанным лицам не обязательно самим быть стороной (или выгодоприобретателем) по сделке, чтобы для ООО она считалась сделкой с заинтересованностью. Стороной по сделке может быть юридическое лицо, такая сделка также будет сделкой с заинтересованностью, если указанные лица:

Кроме того, контрагентом по сделке может быть вообще третье лицо, но сделка будет признана для ООО сделкой с заинтересованностью, если директор, члены правления илииные лица, перечисленные в статье 45 Закона об ООО в отношениях с обществом:

Устав может расширять эти рамки и относить к сделкам с заинтересованностью дополнительно другие сделки.

Сделка признается сделкой с заинтересованностью только тогда, когда указанные лица (или одно из них) отвечают признакам заинтересованности именно на момент совершения сделки (подп. 2 п. 9 постановления Пленума ВАС РФ от 16 мая 2014 г. № 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью» (далее – постановление № 28), п. 14 информационного письма Президиума ВАС РФ от 13 марта 2001 г. № 62 «Обзор практики разрешения споров, связанных с заключением хозяйственными обществами крупных сделок и сделок, в совершении которых имеется заинтересованность»).

Если указанные лица когда-то отвечали признакам заинтересованности, но на момент совершения сделки этих признаков нет, сделка не признается сделкой с заинтересованностью.

Какой порядок совершения сделки с заинтересованностью

Общество имеет право совершить сделку с заинтересованностью только после того, как она будет одобрена участниками. Если в обществе создан совет директоров, то уставом общества на него можно возложить полномочия по принятию решений о совершении сделок с заинтересованностью, сумма оплаты или стоимость имущества по которым не превышает 2 процентов от стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период (п. 3. 7 ст. 45 Закона об ООО).

Процедура одобрения сделок с заинтересованностью в ООО определена в статье 45 Закона об ООО. Общие правила одобрения сделок предусмотрены в статье 157.1 Гражданского кодекса РФ. Они применяются, когда отношения не урегулированы Законом об ООО .

С 1 сентября 2013 года начала действовать статья 157.1 Гражданского кодекса РФ, посвященная согласию на совершение сделки. Она внесена в кодекс Федеральным законом от 7 мая 2013 г. № 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации».

Ее положения являются общими. По отношению к ней будут иметь приоритет специальные нормы, закрепленные в законах (например, в Законе об АО ) или иных правовых актах (например, в приказе ФСФР России от 2 февраля 2012 г. № 12-6/пз-н «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров»,приказе ФМБА России от 1 сентября 2011 г. № 357 «Об организации работы в Федеральном медико-биологическом агентстве по согласованию совершения крупных сделок подведомственным федеральным государственным унитарным предприятиям, а также сделок, связанных с предоставлением займов, поручительств, получением банковских гарантий, иными обременениями, уступкой требований, переводом долга, осуществлением заимствований и других сделок»).

Таким образом, специальное законодательство может устанавливать более строгие требования к порядку одобрения сделки, нежели Гражданский кодекс РФ. Например, в пункте 3 статьи 45 Закона об ООО предусмотрено, что в решении об одобрении сделки должны быть указаны лицо или лица, являющиеся сторонами, выгодоприобретателями в сделке, цена, предмет сделки и иные ее существенные условия. В то время как пункт 3 статьи 157.1 Гражданского кодекса РФ устанавливает, что в согласии на совершение сделки достаточно определить предмет сделки.

Сделка с заинтересованностью, которая предварительно не была одобрена, является оспоримой и может быть признана недействительной только по решению суда на основании требования ООО или его участника при наличии обстоятельств, предусмотренных в пункте 5 статьи 45 Закона об ООО.

Не нужно одобрять сделку с заинтересованностью в следующих случаях (п. 6 ст. 45 Закона об ООО ):

если общество состоит из одного участника, который одновременно осуществляет функции директора;

если в сделке заинтересованы все участники;

при переходе к обществу доли (части доли) в его уставном капитале (в случае выхода участника, выкупа доли у участника);

при переходе прав на имущество в процессе реорганизации общества, в том числе договоры о слиянии и договоры о присоединении;

если это сделки, совершение которых обязательно для общества в соответствии с законом и расчеты по которым производятся по ценам, определенным уполномоченным органом власти.

кандидат юридических наук, доцент, судья Суда по интеллектуальным правам (до 2013 г. – судья Арбитражного суда Ульяновской области)

шеф-редактор ЮСС «Система Юрист»

начальник правового управления ЗАО «Транскредитфакторинг»

5. Статья:Отдадим ведение учета в хорошие руки

Отношения между организацией-заказчиком и сторонним исполнителем (например, аудиторской или консалтинговой компанией либо индивидуальным предпринимателем), который будет вести учет, оформляются договором возмездного оказания услуг. По этому договору исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить оказанные услуги (п. 1 ст. 779 ГК РФ).

Если иное не предусмотрено.

Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично (ст. 780 ГК РФ)

В договоре с исполнителем следует подробно изложить предмет договора или привести конкретный перечень услуг, оказываемых исполнителем. Например, организация может поручить специализированной компании лишь расчет заработной платы и различных пособий работникам, ведение кадрового учета, исчисление НДФЛ и страховых взносов во внебюджетные фонды. А расчетом остальных налогов, составлением и сдачей налоговой и бухгалтерской отчетности по-прежнему будет заниматься ее штатный бухгалтер.

Помимо стандартных условий (стоимость услуг, порядок и сроки расчетов, срок действия договора, штрафные санкции, порядок урегулирования споров и др.), в договоре о ведении учета или в приложениях к нему целесообразно предусмотреть :

— объем и пределы ответственности исполнителя (порядок разграничения ответственности между заказчиком и исполнителем);

— сроки выполнения обязательств (например, может быть указано, что исполнитель обязан представлять руководителю заказчика заполненные налоговые декларации для ознакомления за два дня до окончания срока их сдачи в налоговые органы);

— порядок документооборота и обмена иной необходимой информацией между сторонами договора;

— место оказания услуг (в помещении заказчика или исполнителя);

— периодичность и сроки оформления документов по результатам проделанной работы (акта об оказании услуг, отчета исполнителя, счета на оплату и др.);

— порядок обеспечения конфиденциальности;

— список сотрудников, привлекаемых исполнителем для выполнения до-говора;

— действия сторон в случае изменения характера финансово-хозяйственной деятельности заказчика или увеличения объема работ по договору;

— другие существенные условия (в зависимости от объема передаваемой работы и видов деятельности заказчика).

Кроме того, рекомендуем включить в договор условие о том, что при выполнении договора исполнитель обязан неукоснительно соблюдать требования действующего законодательства РФ.

Передачу организацией ведения.

Передачу организацией ведения бухгалтерского и (или) налогового учета стороннему исполнителю необходимо зафиксировать в ее учетной политике

Обратите внимание: для оказания услуг по ведению бухгалтерского и налогового учета и составлению отчетности лицензия исполнителю не требуется 2 (ст. 17 Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности»).

Кто должен подписывать первичные документы и отчетность

Бухгалтерская отчетность. Согласно общему правилу бухгалтерскую отчетность организации подписывает ее руководитель и главный бухгалтер (бухгалтер). Основанием является пункт 5 статьи 13 Закона № 129-ФЗ.

Ведение бухгалтерского учета организации сторонним исполнителем означает, что функции главного бухгалтера выполняет этот сторонний исполнитель — специализированная компания (индивидуальный предприниматель). Поэтому за главного бухгалтера бухгалтерскую отчетность организации-заказчика подписывает руководитель специализированной компании либо предприниматель, ведущий бухучет.

Чья печать должна быть на бухгалтерской отчетности?

На бухгалтерской отчетности организации (балансе, отчете о прибылях и убытках, отчете об изменениях капитала и др.) не обязательно ставить оттиск печати. Ведь такое требование не предусмотрено ни Законом № 129-ФЗ, ни Положением, ни ПБУ 4/99. Не содержится требования о проставлении оттиска печати на бухгалтерской отчетности и в приказах Минфина России, которыми утверждены формы такой отчетности. Напомним, что бухгалтерская отчетность за 2010 год составлялась по формам, рекомендованным приказом Минфина России от 22.07.2003 № 67н. Начиная с бухгалтерской отчетности за 2011 год нужно применять формы отчетности, установленные приказом этого же ведомства от 02.07.2010 № 66н.

Тем не менее большинство организаций обычно заверяет свою бухгалтерскую отчетность печатью. Как быть, если бухгалтерский учет организации ведет специализированная компания? На отчетности такой организации достаточно оттиска ее печати. Ставить еще и печать компании-исполнителя не нужно, поскольку требование об этом действующим законодательством не установлено

Таким образом, бухгалтерскую отчетность организации, в которой ведение бухучета передано стороннему исполнителю, должен подписывать руководитель этой организации и руководитель компании-исполнителя (индивидуальный предприниматель), занимающейся ведением учета. Это следует из положений пункта 5 статьи 13 Закона № 129-ФЗ, пункта 38 Положения и пункта 17 ПБУ 4/99.

Налоговые декларации (расчеты). Уже отмечалось, что налогоплательщик вправе представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего уполномоченного представителя (подп. 6 п. 1 ст. 21 и п. 1 ст. 26 НК РФ). Уполномоченным представителем налогоплательщика — юридического лица может быть физическое или юридическое лицо, полномочия которого подтверждены доверенностью. оформленной в установленном порядке (п. 1 и 3 ст. 29 НК РФ). Значит, договор о ведении учета (бухгалтерском и налоговом обслуживании или сопровождении и др.) не является достаточным правовым основанием для представления компанией-исполнителем интересов организации-заказчика в сфере налогообложения. Таким правовым основанием может быть только доверенность.

Несмотря на передачу права.

Несмотря на передачу права подписания налоговой отчетности уполномоченному представителю, руководитель организации-заказчика может сам подписывать налоговые декларации (расчеты) этой организации (п. 2 ст. 26 НК РФ)

При наличии такой доверенности налоговые декларации (расчеты), составленные от имени организации-заказчика, подписывает уполномоченное ею лицо. Допустим, уполномоченный представитель передал в порядке передоверия полномочия, полученные по доверенности. В этом случае налоговые декларации (расчеты) организации-заказчика вправе подписывать как первоначальный представитель, так и новый поверенный.

Кто несет ответственность

Ошибки в бухучете и нарушение сроков сдачи бухгалтерской отчетности. Ответственность за организацию и ведение бухгалтерского учета юридического лица несет руководитель этого юридического лица (п. 1 ст. 6 и ст. 18 Закона № 129-ФЗ). Именно он, а не руководитель компании, которая фактически ведет бухгалтерский учет в данном юридическом лице, подлежит привлечению к административной ответственности за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности 5 .

Под грубым нарушением правил.

Под грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10% либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% (ст. 15.11 КоАП РФ)

С данным выводом согласен Верховный суд РФ. В пункте 26 постановления Пленума Верховного суда РФ от 24.10.2006 № 18 указано следующее. Тот факт, что нарушение правил ведения бухгалтерского учета или представления отчетности совершено не самой организацией, а сторонним исполнителем, не освобождает руководителя этой организации от административной ответственности, предусмотренной статьей 15.11 КоАП РФ, поскольку именно он несет ответственность за организацию бухгалтерского учета.

Отметим, что руководитель юридического лица, поручивший ведение бухгалтерского учета стороннему исполнителю, по сути, передает этому стороннему исполнителю функции главного бухгалтера. Пленум Верховного суда РФ разъяснил, что руководитель несет ответственность за надлежащую организацию бухгалтерского учета, а главный бухгалтер — за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 24 постановления от 24.10.2006 № 18). Казалось бы, компания-исполнитель, допустившая ошибки в бухучете организации-заказчика или нарушившая сроки сдачи ее бухгалтерской отчетности, тоже должна нести административную ответственность.

Вместе с тем административный штраф за подобные нарушения может быть наложен только на должностных лиц (ст. 15.11 КоАП РФ). Возможность привлечения юридического лица к административной ответственности за нарушение законодательства о бухгалтерском учете не предусмотрена. Аналогичные выводы содержатся в постановлениях ФАС Северо-Кавказского округа от 07.06.2010 по делу № А32-44941/2009, ФАС Поволжского округа от 16.04.2010 по делу № А6527376/2009 и от 12.11.2010 по делу № А6512898/2010. Таким образом, на компанию. допустившую в бухгалтерском учете организации-заказчика грубые нарушения, не может быть наложен административный штраф, установленный статьей 15.11 КоАП РФ.

Иначе обстоят дела, если бухгалтерский учет организации-заказчика ведет не юридическое лицо, а индивидуальный предприниматель. Ведь лица, осуществляющие предпринимательскую деятельность без образования юридического лица и совершившие административные правонарушения, несут административную ответственность как должностные лица (ст. 2.4 КоАП РФ). Получается, за грубое нарушение правил ведения бухгалтерского учета и нарушение сроков представления бухгалтерской отчетности организации-заказчика на индивидуального предпринимателя, ведущего ее учет, может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). Однако не удалось найти ни одного судебного решения, подтверждающего либо опровергающего данный вывод.

Ошибки в расчете налогов (сборов) и нарушение сроков сдачи налоговых деклараций (расчетов). Аналогичный подход используется при решении вопроса о привлечении к ответственности за нарушения в исчислении налогов (сборов) и несоблюдение сроков представления налоговых деклараций (расчетов). За указанные нарушения ответственность несет сам налогоплательщик .

Стороннего исполнителя, который ведет налоговый и бухгалтерский учет, рассчитывает налоги и (или) сдает отчетность организации-заказчика, нельзя привлечь ни к налоговой, ни к административной ответственности за указанные нарушения.

В то же время при ненадлежащем исполнении договорных обязательств сторонний исполнитель (юридическое лицо или индивидуальный предприниматель) несет перед организацией-заказчиком гражданско-правовую ответственность. Размер и порядок наступления этой ответственности устанавливаются сторонами в договоре о ведении учета (договоре о бухгалтерском и налоговом обслуживании или сопровождении) •

1 Подробнее о том, кто является законным представителем налогоплательщика (физического или юридического лица), читайте здесь .

2 Аналогичное мнение высказал Минфин России в пункте 2 письма от 01.08.2007 № 03-11-04/2/193.

3 Порядок и образцы заполнения соответствующего информационного сообщения о доверенности в электронном виде установлены письмом ФНС России от 24.01.2011 № 6-8-04/0002@.

4 Речь идет прежде всего о расчетах по форме РСВ-1 ПФР и форме-4 ФСС РФ.

5 За указанные нарушения на должностных лиц может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

эксперт журнала «Российский налоговый курьер»

Журнал «Российский налоговый курьер» № 9, май 2011

С уважением, Наталья Колосова,

Ваш персональный эксперт.