Категория: Бланки/Образцы

Вопросы нормативного регулирования, бухгалтерского учета и налогообложения переработки (доработки) давальческих материалов в строительстве носят дискуссионный характер. Между тем рост числа хозяйствующих субъектов, использующих данную систему организации строительного производства, предопределяет необходимость разработки четко регламентированных рекомендаций.

Пономарёва Е.В.

ст. преподаватель кафедры бухгалтерского учета СибУПК (Новосибирск)

Вопросы нормативного регулирования, бухгалтерского учета и налогообложения переработки (доработки) давальческих материалов в строительстве носят дискуссионный характер. Между тем рост числа хозяйствующих субъектов, использующих данную систему организации строительного производства, предопределяет необходимость разработки четко регламентированных рекомендаций.

В силу своей специфики подрядные строительно-монтажные организации могут использовать не принадлежащие им материалы. Взаимоотношения сторон при осуществлении операций по передаче и переработке давальческого материала в ходе строительных работ имеют ряд особенностей.

Во-первых, в этих отношениях участвуют две стороны: заказчик-владелец материалов-и подрядная организация, которая их перерабатывает.

Во-вторых, заказчик, поставляя материалы для проведения строительных работ, остается собственником как материалов, так и изготовленной из них продукции.

В-третьих, подрядная организация не производит оплату полученного материала, а только осуществляет его переработку. Выполненную работу заказчик (застройщик) оплачивает подрядчику.

Под давальческими материалами в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.01 г. № 119, следует понимать материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Отношения сторон по договору переработки давальческих материалов с проведением расчетов без использования денежных средств отвечают интересам как заказчика, так и подрядчика. Этим определяется особая актуальность вопросов юридического толкования, а также бухгалтерского учета и налогообложения хозяйственных операций, связанных с переработкой давальческих материалов при выполнении строительных работ подрядным способом.

Договор на переработку давальческих материалов как самостоятельный вид договора законодательством не предусмотрен, поэтому при его заключении следует руководствоваться положениями, предусмотренными в отношении договора подряда (глава 37 «Подряд» Гражданского кодекса (ГК) РФ).

Договор на переработку давальческих материалов иногда рассматривают как договор мены (бартерную операцию), с чем нельзя согласиться по следующим причинам.

Статьей 567 ГК РФ определено, что по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой, то есть признаками договора мены служат, во-первых, взаимная передача товара, а во-вторых - факт перехода права собственности.

По давальческому контракту давалец передает переработчику материалы, однако перехода права собственности при этом не происходит, давалец остается собственником переданных материалов и изготовленной продукции. Поскольку предметом договора в данном случае является выполнение организацией работ по переработке материалов и изготовлению продукции, такие работы не могут называться товаром и говорить о переходе права собственности на выполненные работы не приходится. Кроме того, оплата за выполненные работы может быть произведена денежными средствами, что также не соответствует условиям договора мены.

Некорректно и определение давальческого договора как договора возмездного оказания услуг-ведь изготовление продукции с использованием давальческого сырья считается не оказанием услуг, а выполнением работ, а ст. 779 ГК РФ исключает из услуг отношения, возникающие по договору подряда.

Все вышеизложенное с достаточной уверенностью позволяет заключить, что давальческий контракт по определению является разновидностью договора подряда и возникающие из него отношения должны регулироваться главой 37 ГК РФ. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а тот обязуется принять результат работы и оплатить его. Поскольку в соответствии с главой 37 ГК РФ договор на переработку давальческих материалов есть разновидность договора подряда, интерпретируем определение договора подряда исходя из экономической сущности процесса переработки материальных ресурсов и специфики взаимоотношений сторон, участвующих в данной сделке. По договору на переработку давальческих материалов одна сторона (переработчик - подрядная или субподрядная организация) обязуется изготовить из материалов, принадлежащих друзой стороне (заказчику (давальцу) - инвестору, заказчику, застройщику, генподрядчику), продукцию в количестве и по характеристикам в соответствии с договором, а последняя обязуется оплатить услуги по переработке.

Оформление операций по передаче давальческих материалов на переработку (обработку) осуществляется на основе договора на переработку давальческих материалов. Условия использования материалов заказчика могут быть включены и в договор строительного подряда. В таком случае не требуется заключения отдельного договора на использование давальческих материалов заказчика при строительстве.

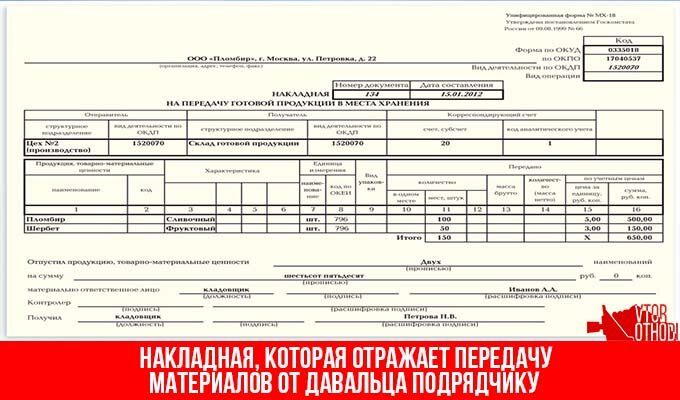

Оценка материалов, передаваемых на давальче-ской основе, производится на основании первичных документов с учетом требований ПБУ 5/01 «Учет материально-производственных запасов». При этом основанием для принятия к учету давальческого сырья становится накладная, полученная от заказчика. Пока Росстат не разработал унифицированную форму первичного учетного документа для такого рода сделок, в практической деятельности рекомендуется использовать унифицированную форму № М-15. утвержденную Постановлением Госкомстата России от 30.10.97 г. № 71а и предназначенную для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами территории, или сторонним организациям на основании договоров и других документов.

При поступлении давальческого сырья рекомендуется оформлять также не приспособленную для такого рода операций унифицированную форму № М-4 «Приходный ордер», предназначенную для учета материалов, поступающих от поставщиков или из переработки.

Специфические операции с материальными ресурсами, полученными на давальческой основе, влияют на методику учета и контроля их движения и налогообложения, вследствие чего требуют определенного документального обособления от операций традиционного приобретения материально-производственных запасов за плату у внешних контрагентов. В этой связи, по нашему мнению, передачу и получение материалов на давальческой основе целесообразно оформлять выпиской двухстороннего акта (накладная) приема-передачи давальческих материалов, форма и содержание которого существенно отличались бы от предложенных унифицированных форм № М-4 и № М-15, чтобы максимально обособить такого типа операции в общей системе движения материальных ресурсов как у заказчика, так и у подрядной организации. При приемке давальческих материалов в данном документе нужно обязательно указать наименование заказчика, наименование самого материала, его количество и стоимость, а также места хранения и переработки.

Оформлению документов при операциях с даваль-ческими материалами следует уделить особое внимание, чем и продиктована объективная необходимость разработки отдельных форм первичных учетных документов по такого рода операциям. Ведь некорректно или вовсе не оформленная передача давальческих материалов может быть квалифицирована налоговыми органами как безвозмездная со всеми вытекающими отсюда последствиями.

Согласно Налоговому кодексу Российской Федерации (далее - НК РФ) передача материалов на переработку не признается реализацией, поскольку не происходит перехода права собственности, а значит, такая операция не облагается НДС и на нее не оформляется счет-фактура. Но подрядчик при передаче результата своей работы должен выставить счет-фактуру на сумму оказанных услуг, то есть на сумму своего вознаграждения. Когда исполнитель передает продукцию, реализации не происходит и, следовательно. НДС облагается только стоимость услуг по переработке давальческого сырья.

Услуги подрядчика облагаются НДС по ставке 18 процентов, даже если на переработку отдавали материалы, при реализации которых применяется ставка 10 или 0 процентов. Это связано с тем. что в ст. 164 НК РФ приведен закрытый перечень случаев применения пониженных ставок, и услуг по переработке давальческих материалов там нет. Указанный в счете-фактуре налог заказчик перечисляет подрядчику в составе платы за услуги, и эту сумму давалец вправе принять к вычету (если реализация готовой продукции будет облагаться НДС).

Заметим, что есть два основных типа переработки давальческого сырья:

-заказчик передает подрядчику материалы и получает их доработанными;

-заказчик передает подрядчику материалы и получает продукцию, готовую к реализации.

Бухгалтерский учет при этом ведется по-разному. Но в обоих случаях материалы остаются на балансе заказчика (поскольку являются его собственностью) и числятся в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.00 г. № 94н (далее - План счетов) на счете 10 «Материалы» субсчет 7 «Материалы, переданные в переработку на сторону».

В комментариях к счету 10 «Материалы» Инструкции по применению Плана счетов бухгалтерского учета указывается, что на субсчете 10/7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты на переработку материалов, оплаченные сторонним организациям и лицам, относятся в дебет счетов, на которых учитываются изделия, полученные из переработки.

Таким образом, заказчик, передающий материалы подрядной строительной организации на давальческой основе, учитывает их в течение всего времени строительства на субсчете 10/7. По мере их использования подрядной организацией и предоставления акта на списание затраты по оплате строительных работ, а также стоимость материалов относятся на увеличение капитальных вложений по объекту строительства.

Рассмотрим особенности учета материально-производственных запасов при каждом из основных типов переработки давальческого сырья.

При доработке материалов заказчик передает переработчику (подрядной организации) материальные ресурсы с целью их доработки, доведения до состояния, в котором они могут быть использованы для производства продукции (изготовление металлоконструкций, столярных изделий, бетонных растворов и т.д.). При этом переработчик (подрядная организация) не производит продукцию, но возвращает давальцу (заказчику) доработанные материалы, а давалец использует ихдля выпуска своей продукции. Материалы после доработки учитываются на счете 10 «Материалы», а стоимость работ, выполненных переработчиком, относится на увеличение их стоимости.

В случае передачи давальцем (заказчиком) материалов переработчику (подрядной организации) для получения готовой продукции стоимость сырья списывается на счета учета затрат на производство в момент получения готовой продукции (строительных объектов) от переработчика (подрядной организации). Стоимость работ по переработке также относится на счета учета затрат на производство и участвует в формировании себестоимости продукции строительного производства.

После выполнения подрядчиком работ, предусмотренных договором, он передает готовую продукцию давальцу (заказчику), предоставляет ему отчет переработчика о расходе материалов и акт приема-передачи выполненных работ.

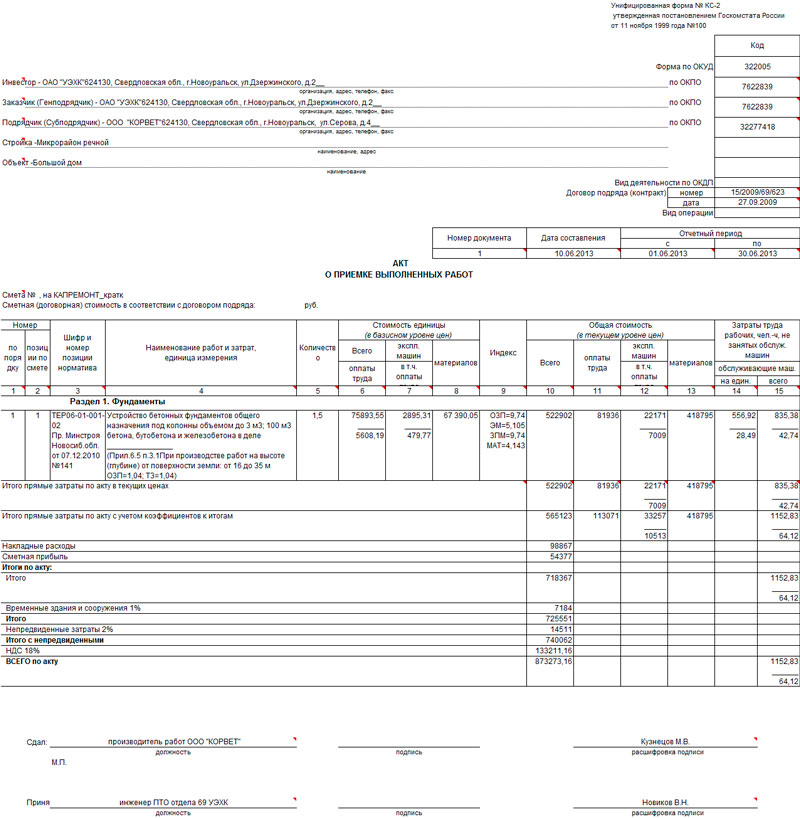

Форма отчета переработчика о произведенных операциях с давальческими материалами Росстатом не разработана. Нами предлагается структура такого документа, содержащая данные о количестве полученного, использованного и неиспользованного сырья (материалов), объеме произведенной из этих материалов готовой продукции, а также сведения об отходах, если они имеются. Показатели в данной форме учитываются в натуральных единицах. Кроме отчета нужно оформить акт приема-передачи выполненных работ. Его показатели - это оценка затрат на производство по каждому виду продукции, выраженная в рублях. В качестве такого документа может быть использована унифицированная и типизированная форма № КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата РФ от 11.11.99 г. № 100, применяемая для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения.

Поскольку никаких затрат по приобретению сырья для производства продукции изготовитель (подрядная организация) не несет, то в структуре себестоимости изготавливаемой из давальческого сырья продукции материальные расходы отсутствуют. Исключение из процесса формирования себестоимости производимой продукции стоимости материалов предполагает иной, отличный от традиционного (с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей») подход к отражению в учете операций с давальческим сырьем.

В соответствии с Планом счетов для учета наличия и движения сырья и материалов заказчика, принятых в переработку, не оплачиваемых организацией-изготовителем, предназначен забалансовый счет 003 «Материалы, принятые в переработку». Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения. Сырье и материалы заказчика, принятые в переработку, учитываются по ценам, предусмотренным в договорах.

В практике подрядных строительных организаций весьма распространенной ошибкой является отражение поступившего сырья по договору переработки на счете 10 «Материалы». Такой порядок учета, на наш взгляд, может привести к необоснованному занижению налогооблагаемой прибыли при списании стоимости материалов на затраты производства и к увеличению совокупной суммы налогов, подлежащих уплате в бюджет за соответствующий отчетный период.

Неиспользование для учета давальческого сырья забалансового счета 003 может быть расценено налоговыми органами как грубое нарушение правил ведения учета доходов и расходов и влечет взыскание штрафа в размере 5000 руб. на основании п. 1 ст. 120 НК РФ. Однако если в договоре на переработку давальческого сырья не определена стоимость передаваемого сырья, то нет оснований для учета хозяйственной операции, подлежащей отражению на счетах бухгалтерского учета (Постановление Арбитражного суда кассационной инстанции от 08.09.04 г. № Ф04-6301/2004(А75-44-45-14)).

Когда в процессе переработки образуются отходы, договором может быть предусмотрено, что отходы возвращаются давальцу (заказчику) либо остаются у переработчика (подрядной организации).

Если отходы согласно договору остаются у переработчика, необходимо сделать запись по кредиту счета 003 «Материалы, принятые в переработку» на сумму стоимости сырья, переданного в переработку, с одновременным принятием на счет 10 «Материалы».

В этой ситуации очень важно, уменьшают стороны договора цену сделки на сумму отходов, полученных в результате переработки, или нет. Если отходы, полученные от переработки материалов давальца, остаются у переработчика в счет частичной оплаты за выполненные им работы и принимаются к учету. например, в качестве вспомогательных материалов, то в учете делается запись:

Дт сч. 10 субсч. 6 «Прочие материалы»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками».

Если же полученные от переработки отходы не влияют на цену сделки, такая операция квалифицируется как договор дарения (п. 1 ст. 572 ГК РФ) и в учете отражается записью:

Дт 10 субсч. 6 «Прочие материалы» Кт 98 «Доходы будущих периодов» субсч. 2 «Безвозмездные поступления».

А затем, по мере использования, их стоимость списывается на счет 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы».

В налоговом учете переработчика стоимость безвозмездно полученного имущества включают в состав внереализационных доходов (п. 8 ст. 250 НК РФ), причем, датой признания этих доходов будет день подписания сторонами акта приема-передачи отходов (подп. 1 п. 4 ст. 271 НК РФ) (в бухгалтерском учете в соответствии с Приказом Минфина РФ от 18.09.06 г. № 116н «О внесении изменений в нормативно-правовые акты по бухгалтерскому учету» начиная с годовой бухгалтерской отчетности за 2006 г. термин «внереализационные доходы» заменен на «прочие доходы»).

Заметим, что в этой ситуации в налоговом учете переработчика доход образуется раньше, чем в бухгалтерском, следовательно, организация-переработчик должна применить нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. утвержденного Приказом Минфина РФ от 19.11.02 г. № 114н, и отразить в учете отложенный налоговый актив.

В случае, когда оплата за выполненные работы производится сырьем или готовой продукцией (полностью или частично), договор приобретает смешанный характер: в части, регулирующей выполнение работ, это договор подряда, а в части, регулирующей порядок оплаты,-договор купли-продажи.

Основания для такой трактовки, на наш взгляд, следующие: если применить правила определения величины оплаты по договорам, предусматривающим исполнение обязательств неденежными средствами, то следует руководствоваться п. 6.3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (далее - ПБУ 9/99) и п. 6.3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (далее ПБУ 10/99), утвержденных приказами Минфина РФ от 06.05.99 г. № 32н и ЗЗн.

В силу п. 6.3 ПБУ 10/99 сумма оплаты равна стоимости товаров, переданных организацией, а при невозможности ее определения - стоимости полученных товаров. Однако исходя из сути договора переработчик не передает никаких товаров в обмен на полученные ценности. Формально он передает продукцию (результат переработки сырья), которая ему не принадлежит, а предметом договора является выполнение работ. Стоимость работ, выполненных переработчиком, четко оговорена в договоре.

Аналогично для заказчика п. 6.3 ПБУ 9/99 устанавливает, что величина поступления по договору, предусматривающему исполнение обязательств неденежными средствами, равна стоимости полученных товаров, а при невозможности ее определения -стоимости переданных товаров. Тем не менее в обмен на материалы или готовую продукцию, которые заказчик отдает в счет оплаты по договору, он не получает товаров. Ему передается продукция, собственником которой он является. Заказчик оплачивает выполненные работы по стоимости, указанной в договоре.

Поэтому если в оплату за выполненные работы передаются материалы или продукция, то передача должна рассматриваться как договор купли-продажи.

Очень важно: если в договоре на переработку указано, что оплата производится материалами или готовой продукцией, то такой договор работниками налоговых органов может классифицироваться как предполагающий оплату неденежными средствами. То есть стоимость работ будет рассчитываться исходя из стоимости материалов или продукции. Например, переработчик (подрядная организация) будет устанавливать стоимость своих работ исходя из цены, по которой он обычно приобретает аналогичные материалы или продукцию (она может отличаться от цены, по которой сырье или продукция приобретены в данной конкретной ситуации). Кроме того, у налоговых органов возникнет право проверки соответствия цен условиям, приведенным в ст. 40 НКРФ.

Во избежание подобных осложнений мы рекомендуем следующий алгоритм.

1.Заключается договор на переработку давальче-ских материалов, в котором определяется стоимость работ и не оговаривается факт оплаты материальными запасами или готовой продукцией.

Если расчет производится материалами или готовой продукцией (полностью или частично), то заключается договор купли-продажи на сумму, равную стоимости передаваемых материалов или продукции. Таким образом, материалы или продукция не передаются в счет оплаты по договору переработки, а реализуются по отдельному договору и их стоимость определяется продавцом. Они приходуются у покупателя (переработчика по первому договору) по цене, указанной в договоре и не зависящей от стоимости работ. В свою очередь, стоимость работ по первому договору никак не соотносится ни с ценой сырья и материалов, по которой они приобретаются в данном случае, ни с той ценой, по которой они обычно приобретаются.

2.Производится зачет взаимных задолженностей. Имеются два различных договора:

-договор переработки (подряда), по которому образуется задолженность заказчика перед переработчиком;

-договор купли-продажи, по которому заказчик выступает в роли продавца, а переработчик (подрядная организация)- в роли покупателя.

Суммы задолженностей могут совпадать, если стоимость проданных по договору купли-продажи материалов или продукции равна стоимости работ по переработке, и тогда после проведения зачета задолженностей обязанности сторон по оплате считаются исполненными.

Когда стоимость материалов или продукции, приобретенных по договору купли-продажи, меньше стоимости работ по договору подряда. то после проведения зачета обязанность покупателя по оплате материалов или продукции исполнена, а заказчик должен оплатить денежными средствами остаток задолженности по договору переработки. В этом случае сумма оплаты по договору переработки складывается из суммы поступивших денежных средств и суммы зачета.

Весьма распространенной в современных условиях практикой является поставка некоторых видов материально-производственных запасов инвесторами строительства. При единой схеме финансирования капитального строительства различий между учетом материалов поставки у заказчика и инвестора не существовало. Сейчас положение изменилось - специализированный заказчик и инвестор все чаще представляют собой различные коммерческие организации, каждая из которых ведет собственный учет связанных со строительством операций. Поэтому возникает необходимость отдельного рассмотрения ситуации с поставкой материалов инвестором.

На наш взгляд, имеет смысл поставку материалов осуществлять исключительно через заказчика - в противном случае вряд ли возможно организовать нормальный учет использования выделенных ассигнований. Заказчик строительства при этом учитывает полученные материалы как имущество и как источники финансирования (целевое финансирование).

Можно предложить следующую методику бухгалтерского учета поступления и списания материалов:

Дт сч. 10 «Материалы» субсч. 8 «Строительные материалы»

Кт сч. 86 «Целевое финансирование» - на сумму стоимости материалов, поступивших в счет целевого финансирования.

Дт сч. 10 «Материалы» субсч. 7 «Материалы, переданные в переработку на сторону»

Кт сч. 10 «Материалы» субсч. 8 «Строительные материалы».

Если же право собственности на переданные материалы переходит от заказчика к подрядчику, то учетные записи будут иметь несколько иной вид:

Дт сч. 60 «Расчеты с поставщиками и подрядчиками» Кт сч. 10 «Материалы» субсч. 8 «Строительные материалы».

И одновременно:

Дт сч. 86 «Целевое финансирование»

Кт сч. 86 «Использование средств целевого финансирования»-на сумму стоимости материалов: переданных подрядчику вместе с правом собственности на них.

В бухгалтерском учете инвестора стоимость переданных материалов отражается так же. как и суммы целевого финансирования, перечисленного в денежной форме. Заметим, что документами нормативного регулирования бухгалтерского учета и отчетности вопросы учета таких сумм однозначно не урегулированы. С уверенностью можно сказать лишь одно: суммы использованных источников финансирования должны быть списаны не позднее момента принятия законченных строительством объектов основных средств к учету. Так как основным источником финансирования капитальных вложений (в терминологии Инструкции по применению Плана счетов - вложений во внеоборотные активы) является нераспределенная прибыль, то при списании источников дебетоваться должны счета ее учета. Наиболее целесообразным представляется зачисление перечисленных сумм (сумм стоимости имущества, переданного в счет целевого финансирования) у инвестора строительства на счет учета расчетов с разными дебиторами и кредиторами, с которого они списываются после ввода построенных объектов в эксплуатацию:

Дтсч. 76 «Расчеты с разными дебиторами и кредиторами»

Кт сч. 10 «Материалы» субсч. 8 «Строительные материалы» - на сумму стоимости переданных материалов.

Дт сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

Кт сч. 76 «Расчеты с разными дебиторами и кредиторами» - на сумму использованных источников финансирования.

При списании материалов, передаваемых в счет целевого финансирования, следует иметь в виду, что эти материалы должны расцениваться как материально-производственные запасы, использованные на непроизводственные цели. Следовательно, суммы НДС. уплаченные при приобретении таких материалов, вычету не подлежат, а суммы, предъявленные к вычету, подлежат восстановлению в составе задолженности перед бюджетом:

Дт сч. 10 «Материалы» субсч. 8 «Строительные материалы»

Кт сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» - на суммы НДС, не предъявленные к вычету (учетная запись должна быть выполнена до передачи материалов) или

Дт сч. 68 «Расчеты по налогам и сборам»

Кт сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» - на сумму НДС, ранее предъявленного к вычету.

Суммы НДС, отнесенные на увеличение стоимости материалов, могут быть предъявлены к вычету позднее - при оприходовании законченных строительством объектов.

В бухгалтерском учете подрядной организации движение таких материалов отражатся. как и движение материалов поставки заказчика.

Итак, при использовании давальческой схемы основные функции по организации материально-технического снабжения выполняются заказчиком строительства, который должен осуществлять учет материалов, в том числе передачу их подрядчику; получение от него документов, подтверждающих их использование; списание материалов; учет остатков материалов по подрядной организации; своевременный возврат неиспользованных подрядчиком материалов.