Категория: Бланки/Образцы

По страховым взносам, уплаченным за своих работников, коммерсанты должны представить в Пенсионный фонд расчет по форме N РСВ-1 ПФР. утвержденной Приказом Минздравсоцразвития России от 12 ноября 2009 г. N 894н.

Утвержденного порядка заполнения бланка нет, но пенсионщики на своем официальном сайте опубликовали Рекомендуемый порядок заполнения расчета по взносам (в разделе "Работодателям" закладка "Администрирование страховых взносов").

Расчет включает титульный лист и пять разделов. Все коммерсанты должны представить титульный лист, разд. 1 и 2. Представление остальных разделов зависит от режима налогообложения, работников, наличия задолженности (таблица 1). Если тот или иной раздел не заполняется, то его распечатывать не нужно. Когда в разделе отдельные строки или графы не заполняются, в них ставятся прочерки.

Таблица 1. Структура бланка N РСВ-1 ПФР

Разделы бланка

N РСВ-1 ПФР

Заполняется всеми страхователями

Раздел 1 "Расчет

по начисленным

и уплаченным страховым

взносам"

Заполняется всеми страхователями

Раздел 2 "Расчет

страховых взносов

по тарифу,

установленному

для плательщика

страховых взносов"

Заполняется всеми страхователями. Раздел

заполнятся без учета данных, отражаемых в разд. 3

(если коммерсант заполняет разд. 3)

Раздел 3 "Расчет

страховых взносов

по пониженному тарифу

в отношении отдельных

работников" <*>

Раздел заполняется, если у коммерсанта работают

лица, являющиеся инвалидами I, II и III групп,

при этом в отношении выплат данным лицам

применяется иная (пониженная) ставка. Например,

в 2010 г. для "упрощенцев" установлен тариф 14%,

такой же тариф действует в отношении выплат

работников-инвалидов. В этом случае разд. 3

не заполняется, выплаты инвалидам показываются

в разд. 2. Если ИП утратит право на УСН, перейдет

на общий режим, то с выплат работникам он будет

перечислять 26%, с выплат инвалидам - 14%.

С даты перехода начисления по инвалидам будут

отражаться в разд. 3

Раздел заполняют коммерсанты, совмещающие ЕНВД

с иным режимом (общий, УСН). Здесь указываются

только начисления по "вмененным" работникам. Если

ИП применяет только ЕНВД, суммы отражаются

в разд. 2

Раздел 4 "Основания для

применения пониженного

тарифа" <*>

Таблицу 4.1 заполняют коммерсанты, выплачивающие

вознаграждения лицам, являющимся инвалидами I, II

и III групп, при этом в отношении выплат данным

лицам применяется пониженный тариф (то есть

заполняется разд. 3).

Таблицу 4.2 заполняют общественные организации

инвалидов или организации, уставный капитал

которых полностью состоит из вкладов общественных

организаций инвалидов

Раздел 5 "Сведения

о состоянии

задолженности

(переплаты)

на обязательное

пенсионное страхование,

образовавшейся

по состоянию на

31 декабря 2009 года"

Заполняется при наличии задолженности (переплаты)

по страховым взносам по состоянию на 31 декабря

2009 г. В строке 510 отражаются данные

из итоговой строки "Ведомости уплаты страховых

взносов на обязательное пенсионное страхование"

(форма АДВ-11) за 2009 г. В строке 520 пишется

сумма взносов, уплаченных в счет погашения

задолженности. При отсутствии задолженности

(переплаты) в таблице проставляются прочерки.

Обратите внимание: в самом бланке указано, что

раздел представляется при наличии задолженности

(переплаты). Однако Рекомендуемый порядок требует

представлять раздел, даже если он пустой

--------------------------------

<*> Если раздел не заполняется, то представлять его не нужно. Такие

сноски даны в самом бланке N РСВ-1 ПФР после каждого раздела.

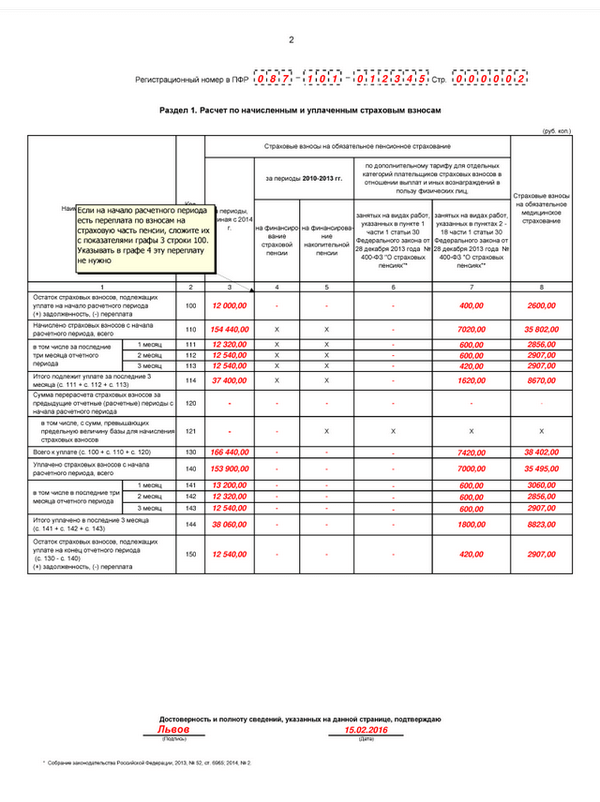

Расчет заполняется на компьютере или от руки печатными буквами. В отличие от формы-4 ФСС РФ, расчет, представляемый в Пенсионный фонд, заполняется в целых рублях. Предусмотрен следующий порядок: по каждому физлицу взносы начисляются в рублях и копейках, величины суммируются и только после этого округляются по правилам математики.

Когда форма заполнена в правом верхнем углу в поле "Стр." проставляется сквозная нумерация страниц, указывается регистрационный номер, присвоенный коммерсанту в Пенсионном фонде.

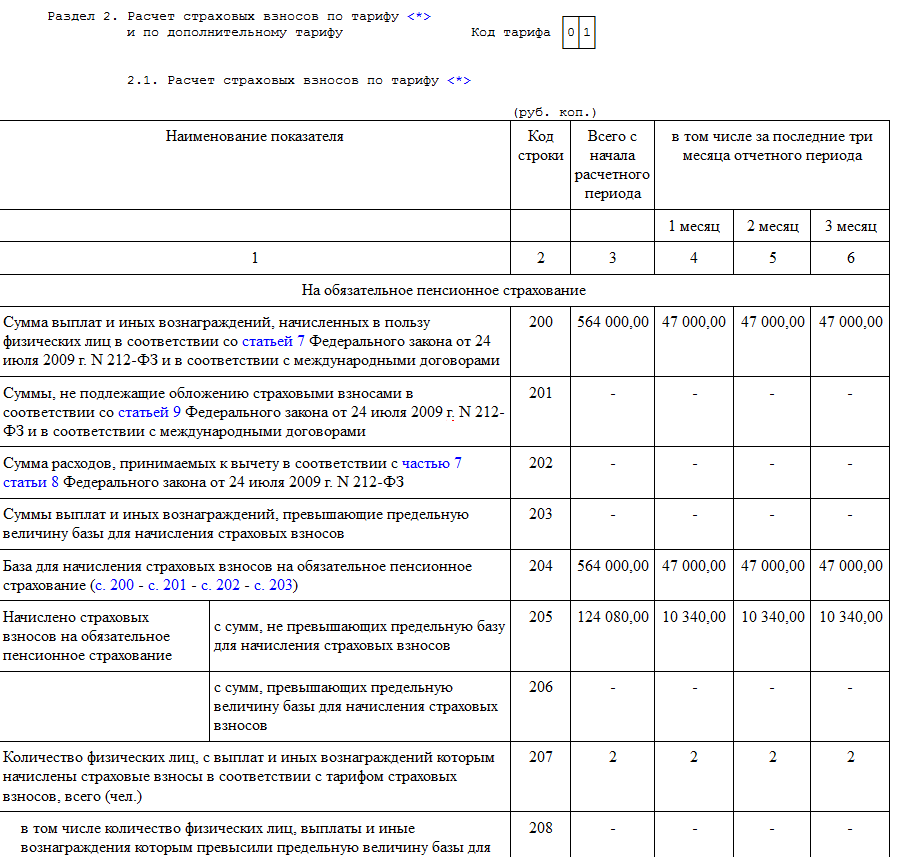

База для начисления взносов определяется в разд. 2, 3, 4. С них и начинается заполнение расчета.

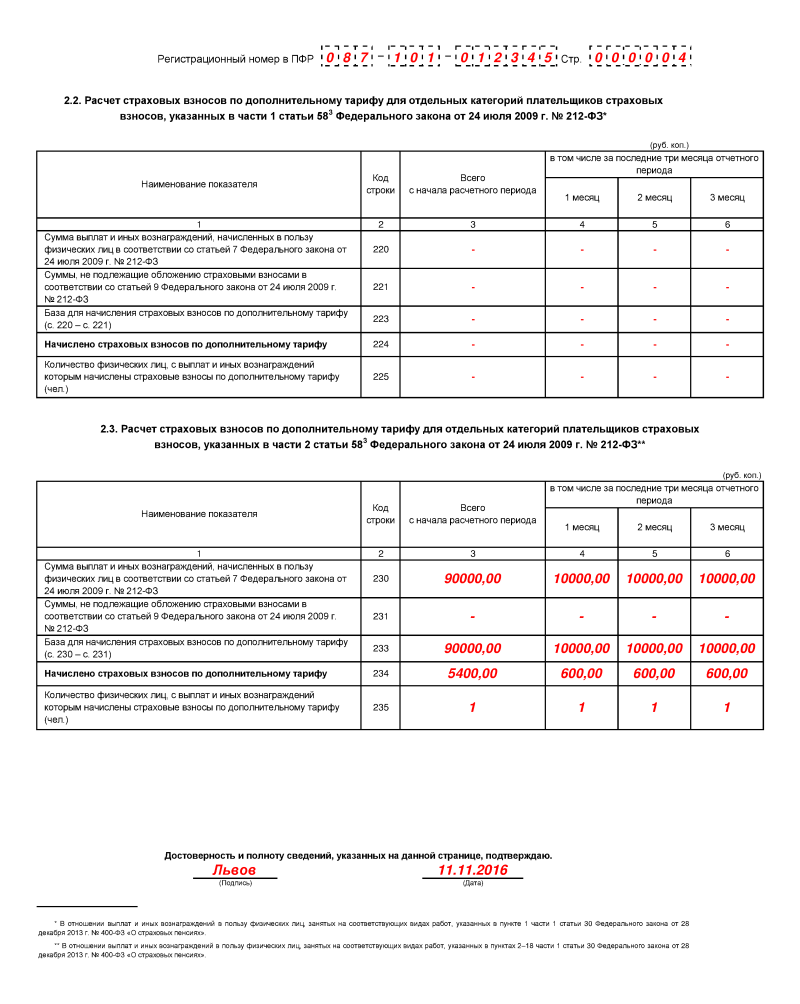

Раздел 3 предназначен для коммерсантов, у кого работают инвалиды I, II, III групп. Раздел заполняется при условии, что в отношении выплат этих сотрудников применяется тариф иной (пониженный), чем в целом по сотрудникам (таблица 1). Фактически в 2010 г. разд. 3 не должны заполнять страхователи, у кого тариф в целом ниже или равен 14 процентам. Это, в частности, коммерсанты на УСН, плательщики ЕСХН, бизнесмены, имеющие статус резидента технико-внедренческой особой экономической зоны (в отношении выплат сотрудникам, работающим на территории данной зоны). Названные лица все выплаты и начисления в пользу сотрудников отразят в разд. 2.

Кроме того, разд. 3 должны заполнять бизнесмены, совмещающие ЕНВД с иным режимом налогообложения. Если коммерсант работает только на ЕНВД, сведения по сотрудникам показываются в разд. 2.

Раздел 4 затруднений не вызовет. Таблицу 4.1 данного раздела заполняют предприниматели, применяющие пониженные тарифы в отношении инвалидов, то есть те, кто заполняет разд. 3. Данная таблица является дополнением к разд. 3. Здесь указываются Ф.И.О. сотрудников, реквизиты справок, подтверждающих инвалидность. В таблице отражается сумма выплат нарастающим итогом с начала года по каждому работнику (графа 5 таблицы 4.1). Отметим: число заполненных строк таблицы 4.1 должно соответствовать количеству физлиц-инвалидов, в отношении которых коммерсант начислял выплаты. Если перечень займет несколько страниц, то общую сумму (строка "Итого выплат") нужно приводить на последней странице.

Таблица 2. Некоторые особенности заполнения титульного листа формы N РСВ-1 ПФР

Коды приведены в Приложении к Рекомендуемому порядку

заполнения. В 2010 г. предприниматели на общем режиме

указывают код "01", "упрощенцы" и "вмененщики" -

"05", бизнесмены, уплачивающие ЕСХН - "04".

Если в течение года (отчетного периода) применялось

более одного тарифа, то в поле проставляется "00".

Например, коммерсант в I квартале уплачивал ЕНВД,

значит в расчете за I квартал указывал код "05". Во

II квартале бизнесмен потерял право работать на ЕНВД

и перешел на общий режим, в расчете за полугодие

следует указать код "00"

Число страниц

и приложений

В соответствующем поле указывается число страниц

расчета и количество приложений (если таковые

представляются)

Достоверность

и полноту сведений,

указанных в расчете

подтверждаю

Когда расчет представляет бизнесмен, в

соответствующем поле ставится "1". Если отчитывается

представитель бизнесмена, пишется "2", а также

указываются реквизиты документа, подтверждающего

полномочия представителя

Таблицу 4.2 предприниматели в любом случае не заполняют. Она предназначена для общественных организаций инвалидов или организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

В разд. 2 в верхней части страницы указывается показатель "Код тарифа". Здесь пишется тот код, который коммерсант проставляет на титульном листе. В случае, если в течение квартала бизнесмен применял более одного тарифа (на титуле указан код "00"), то разд. 2 следует заполнить несколько раз - по каждому тарифу, применяемому в течение полугодия (независимо от применения пониженных тарифов, установленных для выплат, отражаемых в разд. 3 расчета). Соответственно, показатели строк 200 - 244, которые переносятся в разд. 1 расчета, нужно суммировать по соответствующим строкам каждой таблицы разд. 2, включенной в расчет.

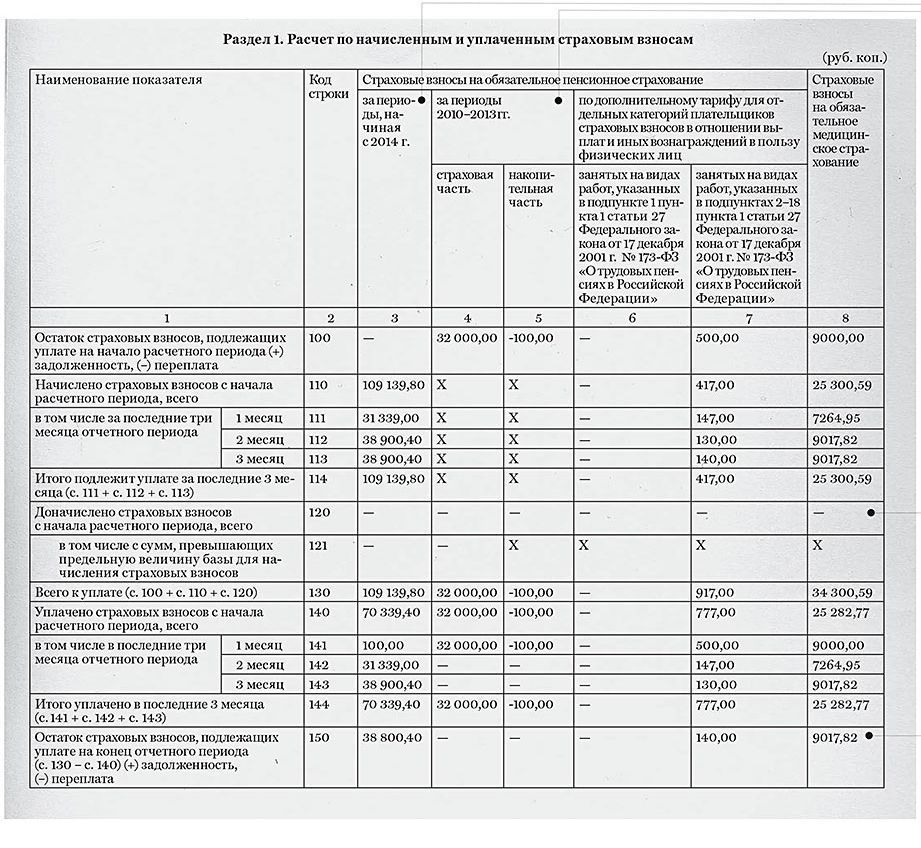

Таблица 3. Заполнение раздела 1 формы N РСВ-1 ПФР

Сумма страховых взносов, начисленных

с начала расчетного периода (1 января).

Показатель должен равняться сумме строки 110

расчета за I квартал и строки 114 расчета за

полугодие.

По графе 3: стр. 110 = стр. 241 + стр. 341 +

стр. 391.

По графе 4: стр. 110 = стр. 242 + стр. 342 +

стр. 392.

По графе 5: стр. 110 = стр. 243 + стр. 343 +

стр. 393.

По графе 6: стр. 110 = стр. 244 + стр. 344 +

стр. 394

Начислено страховых

взносов за последние

три месяца отчетного

периода

Для заполнения используются данные разд. 2

(всех таблиц, включенных в расчет) и разд. 3

В графе 3 указывается сумма показателей

графы 4 строк 241, 341 и 391.

В графе 4 указывается сумма показателей

графы 4 строк 242, 342 и 392.

В графе 5 указывается сумма показателей

графы 4 строк 243, 343 и 393.

В графе 6 указывается сумма показателей

графы 4 строк 244, 344 и 394

В графе 3 указывается сумма показателей

графы 5 строк 241, 341 и 391.

В графе 4 указывается сумма показателей

графы 5 строк 242, 342 и 392.

В графе 5 указывается сумма показателей

графы 5 строк 243, 343 и 393.

В графе 6 указывается сумма показателей

графы 5 строк 244, 344 и 394

В графе 3 указывается сумма показателей

графы 6 строк 241, 341 и 391.

В графе 4 указывается сумма показателей

графы 6 строк 242, 342 и 392.

В графе 5 указывается сумма показателей

графы 6 строк 243, 343 и 393.

В графе 6 указывается сумма показателей

графы 6 строк 244, 344 и 394

Г. И. Демидов, эксперт журнала «Оплата труда: бухгалтерский учет и налогообложение»

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Расчет по страховым взносам необходимо подавать плательщикам страховых взносов либо их представителям, которые производят выплаты и иные вознаграждения физическим лицам.

Расчеты подаются в налоговый орган:

– по месту нахождения организации;

– по месту нахождения обособленных подразделений организации;

– по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

Плательщикам-работодателям нужно представить расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Отдельные сроки сдачи расчета на бумажном носителе и в электронном виде не предусмотрены.

Впервые новый расчет по страховым взносам за I квартал 2017 года в налоговую инспекцию надо будет сдать не позднее 2 мая 2017 года, так как 30 апреля совпадает с нерабочим (выходным) днем.

Внешне форма отчета сильно отличается от привычного расчета по форме РСВ-1, поскольку она построена по правилам, присущим для отчетов, представляемых в налоговые органы. В отличие от форм 4-ФСС и РСВ-1, в новом расчете не будет сведений о задолженности на начало и конец периода и уплаченных взносах.

Кроме общих сведений о начислениях, выплатах и взносах в новом расчете есть отдельные листы и приложения для расчета льгот и пониженных тарифов:

лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разд. 1;

приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разд. 1;

приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ» к разд. 1;

приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разд. 1;

приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 п. 1 ст. 427 НК РФ» к разд. 1;

приложение 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ» к разд. 1;

приложение 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ» к разд. 1;

приложение 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 9 п. 1 ст. 427 НК РФ» к разд. 1;

приложение 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 пп. 2 п. 2 ст. 425 (абз. 2 пп. 2 ст. 426) НК РФ» к разд. 1;

приложение 10 «Сведения, необходимые для применения положения пп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разд. 1;

раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разд. 2;

раздел 3 «Персонифицированные сведения о застрахованных лицах».

Страницы расчета имеют сквозную нумерацию начиная с титульного листа вне зависимости от наличия и количества заполняемых разделов. При этом показатель номера страницы, имеющий три знакоместа, записывается следующим образом: для первой страницы – «001», для 13-й – «013».

В обязательном порядке представляются титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3. Остальные разделы, подразделы и приложения включаются в расчет, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

По общему правилу не допускаются:

– исправление ошибок с помощью корректирующего или иного аналогичного средства;

– двусторонняя печать расчета на бумажном носителе;

– скрепление листов расчета, приводящее к порче бумажного носителя.

При отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0». В остальных случаях во всех знакоместах соответствующего поля ставится прочерк.

Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. Все значения стоимостных показателей, отражаемых в разд. 1 – 3, приложениях 1 – 10 к разд. 1, приложении 1 к разд. 2 расчета, указываются в рублях и копейках.

Далее рассмотрим нюансы заполнения отдельных разделов расчета.

Титульный лист заполняется всеми работодателями без исключения.

В таблице мы привели информацию о заполнении отдельных полей титульного листа, а также дали некоторые пояснения и сравнили новый расчет с ранее действовавшими формами.

Расчет составлен на ______ страницах с приложением подтверждающих документов или их копий на ______ листах

Количество страниц расчета и листов подтверждающих документов зависит, в частности, от наличия у работодателя права на применение пониженных тарифов страховых взносов. В отдельных приложениях приводятся расчеты соответствия условиям применения пониженного тарифа, а также другие необходимые сведения

На титульном листе новой формы отсутствуют поля «Среднесписочная численность» и «Количество застрахованных», которые были на титульном листе расчета РСВ-1. В новом расчете число работников необходимо указывать отдельно по каждому виду взносов. Кроме того, на титульном листе нет поля «Место для печати», так как его достаточно заверить подписью.

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Раздел 1 содержит информацию по начисленным и подлежащим уплате в бюджет страховым взносам на обязательное пенсионное, медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Рассмотрим особенности заполнения отдельных строк этого раздела.

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 1 ст. 428 НК РФ

Что делать, если плательщик страховых взносов в течение расчетного (отчетного) периода применял более одного тарифа? В данной ситуации в расчет включается столько приложений 1 к разд. 1 (либо столько отдельных подразделов приложения 1 к разд. 1), сколько тарифов применялось в течение расчетного (отчетного) периода. При этом коды тарифов плательщика «21» – «29» не используются для заполнения строки 001 приложения 1.

В приложении 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования. При этом в качестве признака выплат указываются значения:

«1» – прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС застрахованному лицу;

«2» – зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС.

По строке 090 приводятся суммы страховых взносов, подлежащие уплате в бюджет, либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с указанием соответствующего признака с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

При заполнении строки 090 приводятся значения:

«1» – если отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате в бюджет;

«2» – если фиксируются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 отражаются расходы, понесенные плательщиком страховых взносов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Данное приложение содержит информацию, которая ранее представлялась в таблице 2 формы 4-ФСС.

В приложении 4 указываются расходы, понесенные плательщиком на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в размере сверх установленного законодательством РФ об обязательном социальном страховании, финансируемом за счет средств федерального бюджета.

Приложения 5 – 10 заполняются теми работодателями, которые вправе применять пониженные тарифы страховых взносов. В этих приложениях приводятся расчеты соответствия условиям применения пониженных тарифов, а также отражаются другие необходимые сведения.

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»

Данный раздел заполняется только крестьянскими (фермерскими) хозяйствами.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Этот раздел формы заполняют плательщики страховых взносов на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе на тех, в чью пользу в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров.

В частности, в разд. 3 надо указать:

ИНН, СНИЛС, Ф. И. О. дату рождения, числовой код страны, гражданином которой является застрахованное лицо, цифровой код пола, код вида документа, удостоверяющего личность физического лица (в соответствии с приложением 6 к Порядку);

признак застрахованного лица в системе обязательного пенсионного, медицинского, социального страхования;

код категории застрахованного лица согласно приложению 8 к Порядку (например, «НР», «ВЖНР»);

сведения о сумме выплат и иных вознаграждений, исчисленных в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. При этом необходимо подробно прописать суммы начисленных выплат и вознаграждений с отдельным указанием выплат по гражданско-правовым договорам.

Как представляется уточненный расчет по страховым взносам?Если работодатель обнаружил в расчете, представленном в налоговую инспекцию, факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет. Порядок подачи уточненных расчетов прописан в ст. 81 НК РФ.

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Если обнаруженные ошибки не привели к занижению суммы страховых взносов, подлежащих уплате, подача уточненного расчета является правом, а не обязанностью плательщика.

В уточненный расчет подлежат включению:

разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением разд. 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них поправок;

иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений);

раздел 3 «Персонифицированные сведения о застрахованных лицах» по тем физическим лицам, в отношении которых производятся изменения (дополнения).

Итак, в 2017 году организации и индивидуальные предприниматели, которые производят выплаты физическим лицам, будут представлять в налоговую инспекцию расчет по страховым взносам. Данный расчет заменяет привычные формы РСВ-1 и 4-ФСС. Установлен единый срок подачи расчета – не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчет содержит как обязательные для всех разделы и приложения (титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1, разд. 3), так и разделы, подразделы и приложения, которые заполняются только в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.