Категория: Бланки/Образцы

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

Рост пенсионных выплат в 2017 годуНеработающие пенсионеры с февраля 2017 года будут получать проиндексированные на уровень инфляции, отмеченный за 2016 год, страховые пенсии. А значит, страховые пенсии, как и фиксированные выплаты вырастут соизмеримо к уровню инфляции, установленному в стране за 2016 год. Прогнозируемый уровень роста страховой пенсии равен 5,8%.

Фиксированная пенсионная выплата в следующем году увеличится до 4 823,35 рубля ежемесячно, а стоимость одного пенсионного балла вырастет до 78,58 рубля. Таким образом, в среднем по стране размер страховой пенсии неработающих граждан составит 13 657 рублей. Индексация пенсий тех пенсионеров, которые продолжают трудиться, уже несколько лет не проводится, не произойдет этого и в следующем году.

Будет произведена также и индексация пенсионных выплат по государственному пенсионному обеспечению. Данное увеличение планируется произвести, учитывая индекс роста прожиточного минимума пенсионеров, установленный в 2016 году. Увеличение пенсий по государственному обеспечению назначено на 1 апреля 2017 года, их рост составит 2,6% к текущему показателю. В том числе индексация на 2,6% касается социальных пособий. Так, в 2017 году социальная пенсия будет равна в среднегодовом показателе 8 803 рублям, для детей-инвалидов и инвалидов с детства I группы размер социальной пенсии составит 13 349 рублей.

О единовременной выплате пенсионерам в 2017 годуКак известно, Президент РФ Путин В.В. постановил обеспечить единовременную выплату всем пенсионерам страны в январе 2017 года. Размер этой выплаты составит 5 тысяч рублей и будет произведен всем категориям пенсионерам, независимо от того работает человек на данный момент или нет, в том числе и военные пенсионеры. Исключением в порядке единовременной выплаты являются граждане РФ, достигшие пенсионного возраста и постоянно проживающие за пределами границ Российской Федерации.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Вот и прошли первые 6 месяцев 2011 года. А это что значит?

Это значит, что нам нужно сдавать отчетность в Пенсионный Фонд РФ. Сдавать нам надо форму РСВ-1 за 1 полугодие 2011 года и индивидуальные сведения (или персонифицированный учет) за 2 квартал 2011 года. Сдавать эти два отчета в ПФР нужно одновременно.

Обратите внимание: РСВ-1 мы сдаем данные за 1 полугодие 2011 года (январь-июнь), а персонифицированный учет сдаем за 2 квартал 2011 года (апрель-июнь).

Последний день сдачи отчетности – понедельник, 15 августа 2011 года.

Штраф за несвоевременную сдачу Расчета РСВ-1 составляет 5% от суммы страховых взносов, поэтому мы сдадим чуть раньше.

Пенсионный фонд принимает расчет РСВ-1 и индивидуальные сведения в электронном виде на электронных носителях (дискеты или флешки) с одновременным предоставлением бумажного варианта.

Обратите внимание: если численность сотрудников в 2011 году превышает 50 человек, отчетность сдается в электронном виде через интернет.

Пенсионный фонд принимает дискеты и флешки с отчетностью в определенном формате: в формате xml. Для подготовки, расчета и проверки xml файлов используются специальные бухгалтерские программы:

а) 1с Предприятие, версии 7.7, 8.* (подготовка РСВ-1 и персонифицированного учета)

б) PsvRSV (подготовка РСВ-1 и персонифицированного учета)

в) Документы ПУ 5 (подготовка только персонифицированного учета)

г) CHECKXML-UFA (проверка готовых файлов в формате xml на наличие ошибок)

1с Предприятие, версии 7.7, 8.* – платная программа, купить можно у дистрибьюторов компании 1с.

Сайт – 1с

PsvRSV, Документы ПУ 5 и CHECKXML-UFA – бесплатные программы, скачать последние версии программ можно c сайта Пенсионного фонда – раздел Бесплатные программы

Скачать форму РСВ-1 за 2011 годформат Excel 2007 – xlsx

формат Excel 97-2003 – xls

Пример подготовки индивидуальных сведений мы рассмотрим отдельно, а пока подготовим отчет РСВ-1.

Заполняем титульный лист РСВ-1 за полугодие 2011 года, страница 1Титульный лист заполняется практически так же, как и при подготовке отчета РСВ-1 за 1 квартал 2011 года .

Регистрационный номер в ПФР – указываете 12-значный номер Вашей организации.

Номер корректировки – 000 (если подаете корректирующий расчет, то указываете порядковый номер, от 001 до 999)

Отчетный период – 06

Календарный код – 2011

Наименование организации, обособленного подразделения, ФИО физического лица – указываете название Вашей организации.

Далее идет блок с кодами:

Регистрационный номер в ТФОМС – указываете 15-значный номер Вашей организации.

ИНН, КПП и ОГРН – указываете ИНН, КПП и ОРГН Вашей организации.

Контактный телефон – указываете контактный номер телефона Вашей организации.

Коды ОКАТО, ОКВЭД, ОКПО, ОКОПФ, ОКФС – указываете коды Вашей организации.

Адрес регистрации – указываете адрес регистрации Вашей организации.

Количество застрахованных лиц – указываем количество застрахованных лиц.

Среднесписочная численность – указываем среднесписочную численность.

Код тарифа – указываем код тарифа.

Подробнее о кодах – в разделе Справочник кодов тарифов плательщиков страховых взносов. Если кода тарифа 51 нет, значит у Вас стоит старая версия бухгалтерской программы, ее необходимо обновить.

На _ _ _ страницах – общее количество страниц в расчете.

Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю – указываем плательщика или представителя. Если выбираем представителя, не забываем указать номер и дату доверенности. Саму доверенность необходимо предъявить при сдаче отчетности в ПФР.

Скачать образец доверенности:

в формате Word 2007 – docx

в формате Word 97-2003 – doc

в формате Adobe Acrobat – pdf

Раздел 1 в РСВ-1 отображает начисленные и уплаченные налоги в ПФР, ФФОМС и ТФОМС.

Цифра в скобках ниже по тексту – номер столбца в расчете РСВ-1

По строке 100 мы показываем остатки страховых взносов на 01.01.2011 года, поэтому цифры в полугодовой отчетности будут соответствовать цифрам по строке 100 РСВ-1 за 1 квартал 2011 года: открываем отчетность за 1 квартал 2011 года и просто копируем данные. Эти данные будут копироваться из отчетности в отчетность: и в отчетность за 9 месяцев 2011 года, и в годовую отчетность за 2011 год.

Будем считать, что у нас опытный бухгалтер и на 01.01.2011 года остатки по нулям:

Строки 140, 141, 142, 143

Данный блок строк схож со строками 110-114, только здесь мы показываем не начисленные, а уплаченные суммы в ПФР, ФФОМС и ТФОМС с разбивкой за последние три месяца (апрель, май, июнь).

Обычно уплаченные суммы взносов меньше начисленных.

Пример: налоги по зарплате за июнь 2011 года, скорее всего, будут перечислены уже в июле 2011 года. Июньские суммы попадут в расчет РСВ-1 за 9 месяцев 2011 года.

Сумма строк 141, 142 и 143.

Остаток страховых взносов, подлежащих уплате, на конец отчетного периода. Обычное арифметическое действие: строка 130 минус строка 140. Если перечислено больше, чем начислено – значение по строке 150 будет отрицательным числом (переплата). Если перечислено меньше, чем начислено – значение по строке 150 будет положительным (задолженность).

Заполняем Раздел 2 РСВ-1 (Расчет страховых взносов по тарифу, установленному для плательщика страховых взносов)Раздел 2 в РСВ-1 отображает сумму выплат, которые как облагаются, так и не облагаются страховыми взносами.

Код тарифа – берем с титульной страницы

Сумма выплат, облагаемая страховыми взносами. Когда Вы производите выплаты физическим лицам, выплаты могут, как облагаться страховыми взносами, так и не облагаться. По строке 200 показываем выплаты, облагаемые страховыми взносами.

Разбиваем общую сумму выплат и указываем, какая часть выплат учитывается при расчете накопительной части пенсии, а какая – при расчете страховой части.

Cтраховые взносы с выплат сотрудникам старше 1966 года идут полностью на страховую часть (26%), а страховые взносы с выплат сотрудникам младше 1967 года идут частично на страховую часть (20%), частично – на накопительную (6%).

Строки 210, 211, 212

По данным строкам мы указываем выплаты, которые не облагаются страховыми взносами в соответствии с частями 1 и 2 статьи 9 212-ФЗ.

Какие же выплаты перечислены в частях 1 и 2 статьи 9 212-ФЗ?

Вкратце: государственные пособия, компенсационные выплаты, единовременная материальная помощь, доходы семейных общин малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, взносы по договорам ДМС (сроком не менее одного года) и еще ряд специфических выплат.

В статье 9 много пунктов, обязательно ознакомьтесь с данной статьей: скачать статью 9 212-ФЗ

По данным строкам мы указываем выплаты, которые не облагаются страховыми взносами в соответствии с частью 3 статьи 9 212-ФЗ.

Какие же выплаты перечислены в части 3 статьи 9 212-ФЗ?

Вкратце: выплаты прокурорам, следователям, федеральным и мировым судьям.

В статье 9 много пунктов, обязательно ознакомьтесь с данной статьей: скачать статью 9 212-ФЗ

Строки 216, 217, 218

Предельная величина для нас – 463000 рублей.

Статья 8 нашего 212-ФЗ гласит: как только у Вашего сотрудника выплаты с начала 2011 года достигли 415000 рублей, Вы, веселые и довольные, не начисляете страховых взносов на все последующие выплаты по данному сотруднику до конца 2011 года.

Правительство РФ постановлением № 933 проиндексировало предельную величину 415000 рублей на 1,1164 с 1 января 2011 года. Таким образом, предельная величина для нас – 415000 * 1,1164 = 463000 рублей.

Скачать статью 8 212-ФЗ

Скачать постановление Правительства РФ от 27.11.2010 года № 933

Арифметическое действие: строка 201 минус строка 211 минус строка 214 и минус строка 217

Арифметическое действие: строка 202 минус строка 212 минус строка 215 и минус строка 218

Арифметическое действие: строка 200 минус строка 210 и минус строка 216

Строки 241, 242, 243, 244

Цифра в скобках ниже по тексту – номер столбца в расчете РСВ-1

строка 241 (3) – должна совпадать со строкой 110 (3)

строка 242 (3) – должна совпадать со строкой 110 (4)

строка 243 (3) – должна совпадать со строкой 110 (5)

строка 244 (3) – должна совпадать со строкой 110 (6)

строка 241 (4) – должна совпадать со строкой 111 (3)

строка 241 (5) – должна совпадать со строкой 112 (3)

строка 241 (6) – должна совпадать со строкой 113 (3)

строка 242 (4) – должна совпадать со строкой 111 (4)

строка 242 (5) – должна совпадать со строкой 112 (4)

строка 242 (6) – должна совпадать со строкой 113 (4)

строка 243 (4) – должна совпадать со строкой 111 (5)

строка 243 (5) – должна совпадать со строкой 112 (5)

строка 243 (6) – должна совпадать со строкой 113 (5)

строка 244 (4) – должна совпадать со строкой 111 (6)

строка 244 (5) – должна совпадать со строкой 112 (6)

строка 244 (6) – должна совпадать со строкой 113 (6)

Разделы, связанные с применением пониженных тарифов, пропускаю.

Рассмотрю их позже в отдельной статье.

Строки 510, 520, 530

Берем отчетность за 1 квартал 2011 года и переписываем оттуда цифры со строк 510, 520 и 530, вписываем в наш отчет за 1 полугодие 2011 года.

Задолженность или переплата берутся по состоянию на 31.12.2009 г. – а у нас ничего измениться не могло, поэтому просто копируем данные.

Вуаля, отчет готов.

Выгружаем отчет на дискету, тестируем и идем в ПФР сдавать отчет.

С 01.01.2013 г. введены КБК для дополнительных страховых взносов и изменены некоторые КБК для перечисления страховых взносов, уплачиваемых предпринимателями и работодателями. Смотрите таблицу КБК

С 01 января 2013 года внесены изменения в Федеральные законы, касающиеся тарифов страховых взносов, сроков представления отчетности, базы, облагаемой взносами на обязательное пенсионное и медицинское страхование. Подробнее >>

Формы отчетности за периоды 2010-2012 гг.

Форма РСВ-1. Приложение к приказу Минздравсоцразвития России от 15.03.2012 № 232н Скачать>>

ПОРЯДОК заполнения Расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование, утверждённыйприказом Минздравсоцразвития России от 15.03.2012 №232н Скачать >>

Коды тарифов-2012 плательщиков страховых взносов" (для РСВ-1) Скачать>>

Коды-2012 категорий застрахованных лиц (для СЗВ-6-1(2)) Скачать>>

Таблица соответствия кодов категорий застрахованных лиц в СЗВ-6*

Пояснение по заполнению формы РСВ-1 Раздел 1 по уплаченным взносам в 1 квартале 2012 года,

Уплачено с начала расчетного периода, в том числе (руб.)

равняется сумме значений стр.140 Расчета за предыдущий отчетный период календарного года (в т.ч. платежи стр.145) и стр.144 за последние три месяца отчетного периода например:

стр.140(полугодие) = стр.140(1кв) + стр.144(полугодие)

в последние три месяца отчетного периода (руб.)

суммы СВ, уплаченные в текущем отчетном периоде за предыдущие расчетные периоды

(в 2012 году за 2010-2011 годы, при этом отраженные календарно в строках 141,142,143 )

Информация справочная, в расчётах не участвует.

Заполнять обязательно при стр.100 > 0 и стр.140 >0

Формы документов персонифицированного учета СЗВ-6-3 и АДВ-6-4 (утверждены Постановлением Правления Пенсионного фонда Российской Федерации от 24.03.2011 № 59п, зарегистрированы в Минюсте 16.05.2011г. ) Скачать >>

Инструкция по заполнению формСЗВ-6-3 и АДВ-6-4 (утверждена Постановлением Правления Пенсионного фонда Российской Федерации от 24.03.2011 № 59п, зарегистрированы в Минюсте 16.05.2011г. ) Скачать >>

Образцы заполненияформ документов СЗВ-6-3 и АДВ-6-4 (приложение к Постановлению Правления Пенсионного фонда Российской Федерации от 24.03.2011 № 59п) Скачать >>

Формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (утверждены Постановлением Правления Пенсионного фонда Российской Федерации от 31.07.2006 № 192п) Скачать >>

Инструкция по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (утверждена Постановлением Правления Пенсионного фонда Российской Федерации от 31.07.2006 № 192п) Скачать >>

Образцы заполнения документов индивидуального(персонифицированного) учета в системе обязательного пенсионного страхования (приложение к Инструкция по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования) Скачать >>

Классификатор параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (приложение к Инструкция по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования) Скачать >>

Изменения с 01.01.2010 года

( формы СПВ-1, СЗВ-6-1,СЗВ-6-2, АДВ-6-2):

Постановление Правления ПФ РФ от 23.06.2010г. № 152п "О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. № 192п" Скачать >>

Постановление Правления ПФ РФ от 07.07.2010г. № 166п "О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. № 192п" Скачать >>

Таблица кодов-2011 категорий застрахованных лиц ( для инд.сведений СЗВ-6 ) Скачать >>

ПРИКАЗ Минздравсоцразвития от 12 ноября 2009 г. N 894н " ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ, СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ И ТЕРРИТОРИАЛЬНЫЕ ФОНДЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ" Скачать >>

Постановление Правления ПФ РФ от 31.03.2011г. № 89п "О внесении изменений в постановление Правления ПФР от 22 января 2010г. № 11п" Приложение № 1 " Справочник кодов тарифов плательщиков страховых взносов" (для РСВ-1) Скачать>>

Web-дизайн, шаблоны сайтов. Студия Авис г. С-Петербург

Получить 200 видеоуроков по 1С бесплатно:

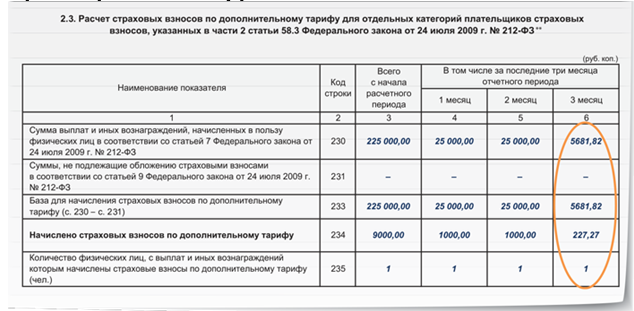

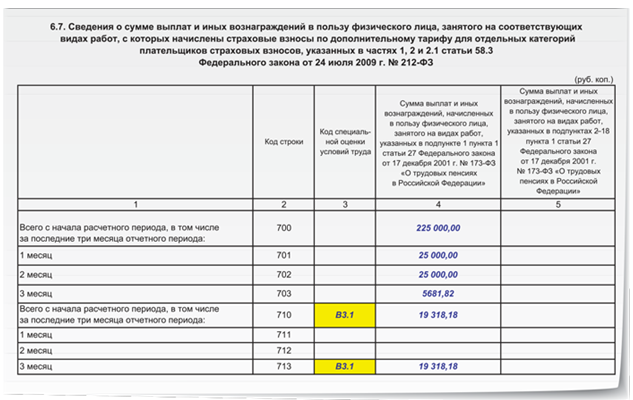

В компании работают иностранцы временно пребывающие со статусом ВКС.

В расчет 4-ФСС за полугодие сумма заработной платы отражена в таблице 3 как суммы не подлежащие обложению страховыми взносами.

Расчет РСВ-1 за полугодие автоматически не проставляет эти суммы в раздел 2.1.

Это правильно? Или надо в принудительном порядке отразить зарплату ВКС как суммы не подлежащие обложению. Как отразить зарплату ВКС в РСВ-1

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Документ предоставлен КонсультантПлюс

Вопрос: В российской организации работает временно пребывающий на территории Российской Федерации иностранный гражданин из Республики Таджикистан. Он является высококвалифицированным специалистом с соответствующим разрешением на работу, и с ним заключили трудовой договор сроком на три года. Начиная с I квартала 2014 г. в Пенсионный фонд РФ представляется расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное и медицинское страхование по новой форме РСВ-1 ПФР. Следует ли в разд. 2 данного расчета указывать сведения о выплатах, произведенных в пользу работника?

Ответ: Так как временно пребывающий на территории Российской Федерации иностранный гражданин из Республики Таджикистан является высококвалифицированным специалистом с соответствующим разрешением на работу и не является застрахованным лицом в системе обязательного пенсионного страхования, в разд. 2 формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, утвержденной Постановлением Правления ПФР от 16.01.2014 N 2п (далее – расчет РСВ-1 ПФР), не следует указывать сведения о выплатах, произведенных в пользу данного работника.

Обоснование: В соответствии с п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” плательщики страховых взносов – организации ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, представляют в территориальный орган Пенсионного фонда Российской Федерации по месту своего учета расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования. Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Начиная с I квартала 2014 г. применяется форма расчета РСВ-1 ПФР. Постановлением Правления ПФР N 2п утвержден и Порядок ее заполнения (далее – Порядок). В п. 9.2 Порядка заполнения разд. 2 “Расчет страховых взносов по тарифу и по дополнительному тарифу”, подраздела 2.1 “Расчет страховых взносов по тарифу” расчета РСВ-1 ПФР указано, что, в частности, в строках 200 – 204 подраздела 2.1 разд. 2 расчета РСВ-1 ПФР производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование исходя из суммы выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования. Согласно п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” застрахованными лицами в системе обязательного пенсионного страхования являются, в частности, иностранные граждане или лица без гражданства, временно пребывающие на территории РФ, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор (срочные трудовые договоры) продолжительностью не менее шести месяцев в общей сложности в течение календарного года, за исключением высококвалифицированных специалистов.

Таким образом, в связи с тем что временно пребывающий на территории Российской Федерации иностранный гражданин из Республики Таджикистан является высококвалифицированным специалистом с соответствующим разрешением на работу и не является застрахованным лицом в системе обязательного пенсионного страхования, в разд. 2 расчета РСВ-1 ПФР не следует указывать сведения о выплатах, произведенных в пользу данного работника.

М.М.Яковлева

ООО “М-СТАЙЛ”

Региональный информационный центр

Сети КонсультантПлюс

25.07.2014

Как заполнить РСВ-1 ПФР за I квартал 2015 года

Заполняя расчет за I квартал, учитывайте следующие новшества.

Изменение первое. С 2015 г. предельная база по взносам в ФФОМС отменена. То есть теперь медицинские взносы вы должны начислять на все выплаты работников независимо от их размера. В связи с этим, заполняя старую форму РСВ-1 ПФР, в строке 213 подраздела 2.1, которая предназначена для выплат, превышающих предельную базу по взносам, поставьте прочерки. В обновленной форме РСВ-1 ПФР строка 213 отсутствует. Поэтому и заполнять ее не нужно. Но вместе с тем вам надо будет по новой строке 215 проставить количество работников, с выплат и вознаграждений которым вы начислили взносы в ФФОМС.

Второе изменение. С этого года с выплат временно пребывающим иностранцам надо платить пенсионные взносы независимо от продолжительности трудовых договоров. Раньше, напомним, взносы в ПФР вы перечисляли, только если с работником был заключен трудовой договор на срок не менее шести месяцев в течение года.

Таким образом, заполняя отчетность за I квартал, выплаты и иные вознаграждения по всем временно пребывающим иностранцам и в старой, и в новой форме РСВ-1 ПФР отражайте по строкам 200 и 204 подраздела 2.1. А количество временно пребывающих включайте в показатель строки 207, где вы указываете общее число работников, с выплат которым вы платили пенсионные взносы. Исключение – высококвалифицированные специалисты. Их в строку 207 не заносите, а выплаты в их пользу покажите по строке 201, где отражаются не облагаемые взносами суммы.

Кроме того, поскольку с этого года временно пребывающие являются застрахованными лицами, вам придется заполнить данные персучета – разд. 6 расчета. В частности, в подразделе 6.1 укажите Ф.И.О. иностранца и его СНИЛС. Если у вашего работника СНИЛС еще нет, то оформите его. Без СНИЛС данные персучета у вас не примут. А в подразделе 6.4 по гражданам и лицам без гражданства, временно пребывающим в России, проставляйте код “ВПНР”. В прошлом году этот код вы указывали только в отношении иностранцев, с которыми заключен договор более чем на шесть месяцев.

М.Иванова

Эксперт журнала “Вмененка”

Подписано в печать

08.04.2015

Здравствуйте!

Смоделировал Вашу ситуацию. Доход временно пребывающего сотрудника ВКС совсем не попал в раздел 2.1. Я так понимаю доходы временно пребывающих сотрудников ВКС совсем не является объектом обложения страховых взносов, поэтому он и не попадает в строки 200,201 раздела 2.1.