Категория: Бланки/Образцы

Новая форма "Налоговая декларация о предполагаемом доходе физического лица" официально утверждена документом Приказ ФНС от 27.12.10 N ММВ-7-3/768@ (в ред. Приказа ФНС от 14.11.2013 N ММВ-7-3/501@).

Срок сдачи: в пятидневный срок по истечении месяца со дня получения дохода

Декларацию по форме 4-НДФЛ (КНД 1151021) представляют предприниматели на общей системе налогообложения и лица, занимающиеся частной практикой при получении самого первого дохода с начала ведения предпринимательской деятельности; в случае уменьшения/увеличения более чем на 50% дохода, отраженного в ранее сданной в текущем году декларации 4-НДФЛ или же в 3-НДФЛ за прошлый год; при утрате права на применение спецрежима и автоматическом переходе на ОСН.

Бланк загружен на сайт: 28.10.2016

о предполагаемом доходе физлица (форма 4-НДФЛ). Напомним, что в соответствии с.

о предполагаемом доходе физлица (форма 4-НДФЛ) не содержит ограничений на заполнение. о предполагаемом доходе физлица (форма 4-НДФЛ) и декларации по НДФЛ (. предполагаемом доходе физического лица (форма 4-НДФЛ), утвержденный Приказом ФНС России от. предполагаемом доходе физического лица (форма 4-НДФЛ), Порядка ее заполнения и формата. предполагаемом доходе физического лица (форма 4-НДФЛ)» не содержит ограничений на. предполагаемом доходе физического лица (форма 4-НДФЛ) и налоговой декларации по НДФЛ.

доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы. доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы.

доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы. доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы.

- на табачные изделия), по форме 4-НДФЛ, о справке о доходах физлица. предполагаемом доходе физического лица форма 4-НДФЛ), утвержденная приказом ФНС России от.

доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы.

доходы физических лиц 4НДФЛ форма 4-НДФЛ- декларация по налогу на доходы.

доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы.

доходы физических лиц 4НДФЛ форма 4-НДФЛ - декларация по налогу на доходы.

Каждый предприниматель должен иметь представление об обязательной документации, такой как 4-НДФЛ; что это такое и каковы требования к составлению этой декларации?

Постоянно сопровождающей структурой любого предприятия считается налоговая инспекция. Поэтому считается нормой регулярно предоставлять необходимый пакет документов для рассмотрения в этот орган.

Каждый предприниматель обязан заполнить специальную справку-декларацию, форма которой – 4-НДФЛ.

В этот документ вносятся предположительные расчеты доходов, ожидающиеся в будущем календарном году. Иногда нельзя обойтись без обязательной его подачи в налоговую инспекцию, поэтому следует хорошо подготовиться к предоставлению декларации.

В этот документ вносятся предположительные расчеты доходов, ожидающиеся в будущем календарном году. Иногда нельзя обойтись без обязательной его подачи в налоговую инспекцию, поэтому следует хорошо подготовиться к предоставлению декларации.

Предъявление данного документа добровольное, но за весь период существования ИП необходимо хотя бы раз подать правильно оформленный бланк.

После подведения итогов полученной информации (по ожидаемому доходу) сотрудники налоговой должны провести расчеты суммы, которая обязательна для погашения предпринимателем в предстоящем году.

Когда нужно сдавать декларацию и за что предусмотрены санкции?Подобная декларация 4-НДФЛ обязательна к предоставлению, если:

Прежде чем подать документ, человек, занимающийся заполнением декларации, обязан ее заверить. И уже после заблаговременного оформления заявки на официальном сайте ФНС он может лично или по почте (обычной или электронной) отправить бланк в налоговую.

Прежде чем подать документ, человек, занимающийся заполнением декларации, обязан ее заверить. И уже после заблаговременного оформления заявки на официальном сайте ФНС он может лично или по почте (обычной или электронной) отправить бланк в налоговую.

Но к чему нужно быть готовыми, если форма 4-НДФЛ не была предоставлена вовремя?

Существует установленное правило, по которому в случае отказа ИП подавать данный документ в налоговую организацию или при просрочке на ответственное лицо будут наложены штрафные санкции. Эта мера предусмотрена в Налоговом кодексе РФ (по ст. 119). Нужно запомнить, что несоблюдение сроков подачи данного документа будет считаться правонарушением.

Однако никакое отделение налоговой не имеет права потребовать от нарушителя какой-то дополнительной компенсации или применять другие санкции.

Сведения о сроках сдачи декларацииСогласно Налоговому кодексу, в ст. 227 (пункт 7), все ИП, начинающие заниматься коммерческой деятельностью, должны вовремя предоставлять в специальные контролирующие органы информацию о своей предполагаемой прибыли.

Форма 4-НДФЛ, как и любой другой документ, должна подаваться в определенные сроки. Поэтому за установленное время предпринимателю необходимо пройти эту процедуру. Но не стоит волноваться о возникновении сложностей при определении подходящего времени, ведь это не станет проблемой.

Форма 4-НДФЛ, как и любой другой документ, должна подаваться в определенные сроки. Поэтому за установленное время предпринимателю необходимо пройти эту процедуру. Но не стоит волноваться о возникновении сложностей при определении подходящего времени, ведь это не станет проблемой.

Данный документ в обязательном порядке сдает в налоговую зарегистрированный ИП. Важно предоставить правильно составленную форму на следующий месяц после того, как была получена первая прибыль (в первые 5 дней нового месяца).

Кроме того, заполненный бланк подает предприниматель, у которого наблюдается значительное увеличение или снижение прибыли. Чаще всего это происходит в первых числах нового налогового периода.

Людям, долгое время занимающихся предпринимательством, нужно запомнить, что декларация обязательно подается одновременно со специальной формой 3-НДФЛ.

Главные отличия 3-НДФЛ и 4-НДФЛ Чтобы узнать о главных отличиях 3 и 4 формы, индивидуальному предпринимателю необходимо иметь представление об особенностях этих документов:

Чтобы узнать о главных отличиях 3 и 4 формы, индивидуальному предпринимателю необходимо иметь представление об особенностях этих документов:

Эти две формы НДФЛ для ИП имеют очень тесную связь. Поэтому документы сопоставляются в ряде случаев. Так, если нужно провести расчет аванса по той информации, которая была предоставлена, подают два вида документов.

Основные требования к заполнению документа Важно, что данная декларация, как и другие подобные бланки, заполняется в соответствии с установленными требованиями, определенными законодательной властью РФ. Для 4-НДФЛ предусмотрена специальная форма, куда каждый предприниматель обязан вносить необходимую информацию. Не существует трудностей с заполнением этого бланка, ведь документ является простым и понятным, состоящим только из одного листа.

Важно, что данная декларация, как и другие подобные бланки, заполняется в соответствии с установленными требованиями, определенными законодательной властью РФ. Для 4-НДФЛ предусмотрена специальная форма, куда каждый предприниматель обязан вносить необходимую информацию. Не существует трудностей с заполнением этого бланка, ведь документ является простым и понятным, состоящим только из одного листа.

В случае возникновения вопросов или проблем с внесением необходимых данных отличным помощником будет образец заполнения. Подобные образцы каждый желающий сможет найти на специальных стендах в налоговой инспекции. Но каждый предприниматель при составлении такой справки обязан предельно точно указать индивидуальную информацию.

Общепринятые правила, необходимые для заполнения налоговой формы 4-НДФЛ:

Во время заполнения документа необходимо указывать информацию о личности предпринимателя. Вносятся ФИО, затем данные паспорта, а также название предприятия и его адрес. Кроме того, нужно записать размер ожидаемого дохода в будущем налоговом периоде. Кстати, произвести расчет указанной суммы владелец компании должен самостоятельно. Важно, что нет необходимости в подаче никаких других документов для подтверждения ожидаемой прибыли, кроме заполненного бланка 4-НДФЛ.

После того как в бланк будет внесена вся информация, необходимо внизу поставить дату заполнения бланка, личную подпись и печать.

Людям, которые стали предпринимателями недавно, следует проводить расчеты предполагаемого дохода, опираясь на полученную прибыль за период первого месяца существования предприятия. Эта информация указывается в 3 форме НДФЛ.

Если налогоплательщик уверен, что прибыль в предстоящем году будет значительно уменьшена, ему стоит вписать в декларацию меньшую сумму.

Существует несколько положений, которые учитываются при заполнении бланка 4-НДФЛ:

Справка должна предоставляться непосредственно индивидуальным предпринимателем или при помощи доверенного лица.

Но если человек не может явиться в налоговую инспекцию, он имеет право отправить заполненную декларацию почтой (обычной или электронной). Но прежде чем отправлять документ, налогоплательщик обязательно должен оформить заявку на официальном сайте ФНС России.

Декларация считается обязательным документом для предоставления в налоговую. С ее помощью осуществляется расчет ожидаемой финансовой прибыли предпринимателя в ближайшем будущем.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

В соответствии с российским законодательством собственники салонного бизнеса, зарегистрированные как ИП, обязаны отчитываться не только о фактических, но и о предполагаемых доходах. Расскажем о том, кто именно и в какой срок должен сдавать данную отчетность, и для чего это нужно.

Представлять такую декларацию должны индивидуальные предприниматели, работающие на общем режиме налогообложения и получающие доходы. Причем в первую очередь эта обязанность лежит на предпринимателях, которые только начали вести свою деятельность.

Необходимость представления данной отчетности связана с тем, что на ее основании налоговые органы рассчитывают авансовые платежи по НДФЛ, которые ИП должен уплачивать в бюджет в течение налогового периода.

Если вы еще не решили, какую форму регистрации выбрали для управления салоном красоты, то рекомендуем вам ознакомиться с этими материалами про регистрацию салона красоты .

Предприниматели самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в бюджет по итогам года. А вот суммы авансовых платежей определяют налоговые органы и высылают ИП соответствующее налоговое уведомление. Подробнее об этом – в статье 227 НК РФ.

КСТАТИ!

Если вам необходимо производить автоматический расчет зарплаты своих сотрудников салона красоты и видеть баланс взаиморасчетов, то в сервисе по управлению салоном красоты «Арника» это реализовано максимально просто и удобно.

Согласно п. 7 ст. 227 НК РФ, индивидуальные предприниматели, начавшие вести деятельность, должны представить отчетность о предполагаемом доходе в течение 5 рабочих дней после завершения месяца, в котором был получен первый доход.

О.В. Матвеев решил открыть салон красоты и зарегистрировался в качестве индивидуального предпринимателя 13 февраля 2014 года. Первый доход он получил 20 февраля 2014 года. Когда ему следует представить отчет о предполагаемом доходе? В данном случае месяц со дня получения первого дохода истекает 20 марта 2014 года. Следовательно, последним днем подачи отчета о предполагаемом доходе будет 27 марта 2014 года.

В отличие от начинающих бизнесменов, ИП, которые ведут деятельность не первой год, необходимо сдавать отчетность о предполагаемом доходе одновременно с представлением декларации по форме 3-НДФЛ (письмо ФНС России от 14.11.2006 № 04-2-02/685@). Однако если такие предприниматели не представят отчет о предполагаемом доходе, им это ничем не грозит.

Как гласят положения п. 8 ст. 227 НК РФ, размеры авансовых платежей налоговые органы рассчитают на основании суммы фактически полученного ИП дохода за предыдущий период за минусом стандартных и профессиональных налоговых вычетов, отраженной в форме 3-НДФЛ.

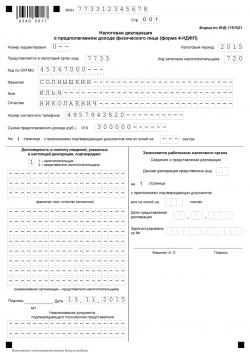

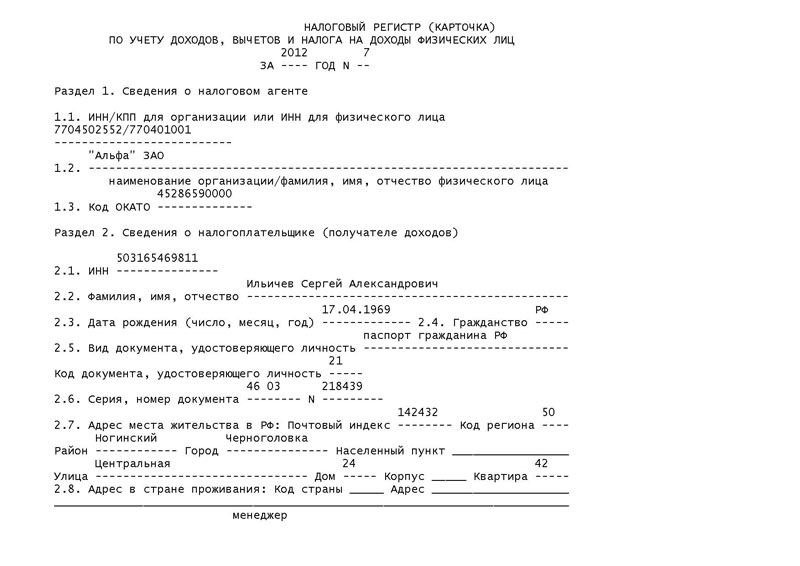

Форма отчетности о предполагаемом доходе 4 НДФЛДекларация о предполагаемом доходе физического лица – форма 4-НДФЛ – утверждена приказом ФНС России от 27.12.2010 № ММВ-7-3/768@. Она состоит из одного листа, заполнить который нетрудно. Как и в любой другой декларации, здесь в соответствующих ячейках предприниматели вписывают свои ИНН, ФИО (полностью согласно документам, удостоверяющим личность) и номер контактного телефона с указанием кода страны.

Каковы сроки уплаты авансовых платежей?В соответствии с п. 9 ст. 227 НК РФ, предприниматель должен перечислять авансовые платежи в бюджет в следующие сроки:

Далее в поле «Налоговый период» предприниматель указывает календарный год, за который представляется декларация о предполагаемом доходе.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, куда подается декларация (первые четыре цифры ИНН).

Если ИП подает первичную декларацию о предполагаемом доходе, то в поле «Номер корректировки» проставляется «0»; если уточненную – номер корректировки, отражающий то, какая по счету сдается декларация – «1», «2» и т.д.

Как заполнить декларацию 4-НДФЛ?Порядок заполнения декларации по форме 4-НДФЛ – несколько правил:

Обратите внимание на следующие моменты.

1. В поле «Код категории налогоплательщика» собственник салонного бизнеса, зарегистрированный в качестве индивидуального предпринимателя, должен вписать код 720.

2. При заполнении поля, отведенного для кода ОКТМО, нужно учитывать, что в случае, когда код ОКТМО имеет восемь знаков, в оставшихся свободных знакоместах проставляются прочерки.

3. Единственный стоимостный показатель, который предпринимателям необходимо отразить в декларации, – сумма дохода, которую ИП предполагают получить в текущем году (строка 010). Сумму такого дохода ИП должны спрогнозировать самостоятельно.

ВАЖНО!При отражении предполагаемого дохода в декларации нужно учитывать три момента :

4. После заполнения всех полей, декларацию необходимо заверить. Если это будет делать сам предприниматель, в соответствующих полях он проставляет цифру 1, личную подпись и дату подписания. Если же за достоверность отраженных в декларации сведений отвечает представитель ИП (физическое лицо), то в соответствующих полях он вписывает цифру 2, указывает свои ФИО, наименование документа, подтверждающего его полномочия, и количество его листов, а также проставляет личную подпись и дату подписания.

ВАЖНО!Возможны случаи, когда представителем ИП является организация.

В этом случае декларация заверяется так же, как и в ситуации, когда представитель ИП – физическое лицо (см. выше). Отличием будет только то, что в соответствующих полях следует вписать наименование организации согласно учредительным документам и поставить печать.

5. Раздел «Заполняется работником налогового органа» индивидуальные предприниматели оставляют пустым.

Что делать, если фактический доход больше или меньше предполагаемого?Если сумма доходов, фактически полученных ИП в течение года, более чем на 50% отличается от предполагаемых значений, то предпринимателю необходимо представить в налоговую инспекцию декларацию по форме 4-НДФЛ.

Также декларацию потребуется представить в случае, когда размер фактически получаемых в течение года доходов отличается более чем на 50% от доходов предыдущего года, отраженных в форме 3-НДФЛ (п. 10 ст. 227 НК РФ).

Получив декларацию по форме 4-НДФЛ, работники налоговой службы должны в течение 5 рабочих дней произвести перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты (письма ФНС России от 06.11.2012 № ЕД-4-3/18684@ и от 31.03.2011 № 03-04-05/8-200).

Приведем еще один пример.Владелец салона А.С. Крылов указал в декларации сумму предполагаемого дохода на 2014 год в размере 950 000 руб. Исходя из этого, налоговая инспекция выставила ему уведомления на уплату НДФЛ в следующем размере:

Однако в течение года бизнес предпринимателя стал успешно развиваться, и 1 июля 2014 года он подал декларацию по форме 4-НДФЛ с указанием дохода в размере 1 500 000 руб. Как изменятся авансовые платежи?

Согласно положениям законодательства, налоговые органы должны направлять уведомление об уплате авансовых платежей за 30 рабочих дней до 15 июля и 15 октября текущего года, а также до 15 января следующего года. Соответственно в данном случае налоговики пришлют предпринимателю только уведомление на уплату налога по срокам до 15 октября 2014 года и до 15 января 2015 года.

Исходя из скорректированных данных, величина НДФЛ составляет 195 000 руб. (1 500 000 руб. ? 13%). Часть авансовых платежей А.С. Крылов уже перечислил 9 июля 2014 года. Поэтому налоговые органы в новом уведомлении по не наступившим срокам должны указать следующие суммы:

Налоговые органы не вправе привлечь предпринимателей к ответственности по статье 119 НК РФ за непредставление декларации по форме 4-НДФЛ. Связано это с тем, что данной статьей предусмотрена ответственность в виде взыскания штрафа, размер которого установлен в процентах от неуплаченной суммы налога. При этом в декларации по форме 4-НДФЛ приведены сведения о предполагаемом доходе, а не о сумме налога, подлежащей уплате в бюджет (письмо ФНС России от 30.05.2005 № 04-2-03/72). Таким образом, единственное, что может грозить предпринимателем за не сдачу декларации по форме 4-НДФЛ, – штраф в размере 200 руб. (ст. 126 НК РФ).

Индивидуальные предприниматели любого уровня обязаны своевременно сдавать в налоговые органы различные документы. Тип отчетности определяется способом ведения налогового учета. Большинство видов бухгалтерской отчетности заполняется и сдается по фактическим данным о работе предпринимателя, но существует специальная форма, которая сдается на основе прогноза о предполагаемых доходах. В данной статье мы рассмотрим, что это такое — декларация 4-НДФЛ и кто из физических лиц должен ее сдавать в налоговые органы.

Что такое декларация 4-НДФЛ и для чего она нужнаВ области бухгалтерского и налогового учета, форма 4-НДФЛ – это документ, в котором предприниматель заявляет о своих предполагаемых доходах. Цель подачи документа состоит в том, чтобы предоставить налоговой инспекции данные для начисления авансов по налогам.

Справка заполняется на основании первого полученного предпринимателем дохода:

Обратите внимание: сдавать декларацию можно один раз и только после получения первой прибыли. Последующая сдача данного документа является добровольной.

В справке указывается прогнозируемый доход на текущий год за вычетом всех предполагаемых расходов. По данным отчетности налоговая инспекция рассчитывает ежеквартальные авансовые платежи, которые предприниматель обязан заплатить в течение года.

Декларация НДФЛ-4 обязательна для сдачи ИП, что налоговые органы могли правильно рассчитать величину авансовых платежей для уплаты в госбюджет

Как и кто сдает 4-НДФЛЗаконодательно определен список для категории тех физический лиц, кто сдает 4-НДФЛ в обязательном порядке:

Декларация обязательна только в первом случае. В случае снижения дохода отчет также лучше подать, поскольку это снизит авансовые платежи.

Сдавать форму № 4 можно несколькими способами:

Обратите внимание: в первом случае отчетность заполняется в двух экземплярах, один из которых сдается в налоговую инспекцию, а второй остается у подотчётного лица. Если справка сдается через доверенное лицо, то у него должна быть нотариально заверенная доверенность. Некоторые налоговые инспекции, несмотря на отсутствие таких указаний в законодательстве, требуют прикладывать к бумажной отчетности ее электронный вариант.

Согласно п. 7 ст. 227 НКРФ ИП должен сдать отчетность при получении самого первого дохода с начала ведения предпринимательской деятельности

Сроки сдачи 4-НДФЛ и штрафные санкцииВ тех случаях, когда документация подается впервые, законодательно установлены строго определенные сроки сдачи 4-НДФЛ для ИП. Но не смотря на это, для каждого предпринимателя они определяются в индивидуальном порядке. Так, первоначальная декларация подается в течении пяти дней по истечении месяца после получения первого дохода, то есть через 30-35 дней после получения прибыли. Например, если предприниматель после регистрации получил первую прибыль 25.04.2016 года, то декларацию он должен был подать в период с 25.05.2016 по 30.05.2016 года.

Все последующие справки по форме № 4 подаются в начале года, т.е. в начале нового налогового периода с обязательной подачей декларации по форме 3-НДФЛ. Подается 4-НДФЛ только в случаях, описанных выше.

Обратите внимание: если в результате расчета предполагаемого дохода сумма будет отличаться от суммы в справке 3-НДФЛ более чем на 50% в большую или меньшую сторону, то расчет в налоговой будет вестись по данным формы 3-НДФЛ.

За нарушение сроков подачи первичной отчетности предусмотрен штраф в размере 200 рублей. За нарушение сроков подачи последующих справок штрафов не предусмотрено. За неподачу последующих деклараций штрафы также отсутствуют. Налоговая инспекция не вправе взимать никаких пени, арестовывать счета и т.д.

Разница между 3-НДФЛ и 4-НДФЛ

Разница между 3-НДФЛ и 4-НДФЛ

Существует несколько форм бухгалтерской отчетности, показывающей доходы бизнесменов. Предназначенные для индивидуальных предпринимателей формы № 3 и 4 с одной стороны похожи, но по сути совершенно разные. В чем состоит разница 3-НДФЛ и 4-НДФЛ? Для того, чтобы разобраться в этом вопросе, нужно знать главное отличие документов, которое заключается в том, что 3-НДФЛ – это декларация о реально полученных в течение прошедшего года прибылях, а 4-НДФЛ – о доходах, предполагаемых в наступившем году.

Вторым немаловажным отличием между двумя формами отчетностей является то, что 3-НДФЛ заполняется и на случайно полученные доходы. Например, физические лица обязаны заполнять данную справку в случае получения прибыли от продажи имущества, сдачи имущества в аренду и т.д. В этом случае 4-НДФЛ не заполняется, так как доходы не регулярны, предполагаемой прибыли нет.

Третьим отличием является предназначение справок. 4-НДФЛ заполняется для расчета авансовых платежей по налогам, а 3-НДФЛ для расчета окончательных платежей. Также данная форма является базой для расчета имущественных и социальных вычетов.

В отличии от НДФЛ-4, декларация НДФЛ-3 содержит данные за отчетный период

Грамотное оформление справкиНесмотря на простоту процесса заполнения документа, следует ознакомиться с образцом заполнения новой формы декларации 4-НДФЛ. Форма 4-НДФЛ состоит из одного листа, поэтому процесс ее заполнение не составляет труда.

Он состоит из нескольких этапов:

Документов, подтверждающих сумму, указанную в отчетности, предоставлять не нужно. Согласно прогнозному доходу, налоговой инспекцией будут начислены авансовые платежи, о которых предпринимателя известят в письменном виде.