Категория: Бланки/Образцы

В связи с технической необходимостью приобретения компьютера корпоративного типа для организации автоматизированного рабочего места главного бухгалтера

1. Продать компьютер ASUS Nova P20 E2160 (инвентарный номер 005) по цене возможной реализации.

2. Ответственным за поиск покупателя и оформление сделки купли-продажи компьютера назначаю коммерческого директора Володина Н.П.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Традиции всех мертвых поколений тяготеют, как кошмар, над умами живых. (К. Маркс)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Справка. В соответствии с п. 5.5 Положения о Федеральной службе государственной статистики. Перечень процедур. Источники информации. А. Кассовые операции. 1. Проведение внезапной. Рынок недвижимости: кризис или временные трудности. Отвечаем на вопросы читателей.

ТЕКСТ ДОКУМЕНТА; АННОТАЦИЯ; ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ; Главная; Приказ Федеральной. ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ. ПРИКАЗ. от 24 ноября 2015 года Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Дипломная работа. на тему: "Совершенствование бухгалтерского учета в розничной торговле. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Для обычных читателей Библиоклуб – это клуб книжных привилегий. Регистрируйтесь на сайте. Эх, не сдавали Вы мазок на gn (обязательная процедура при получении санкнижки). Там девушка. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы.

Приказ Федеральной миграционной службы (ФМС России) от 7 декабря 2009 г. n 339 г. Москва "Об. Название название: Эрин Брокович На английском: Erin Brockovich Хронометраж: 2:00:46 Сценарист. Читать работу online по теме: Документоведение. учебник ч. ВУЗ: СПбУУЭ. Предмет. Актуальностью данной работы является популярность социальных сетей в жизни каждого.

Новые коды видов операций по НДС: пора приготовиться к их использованию. Бухгалтеры Крыма. Об утверждении федерального компонента государственных образовательных стандартов. ФГОС ("старый", 2004 год). Основное общее образование. Федеральный компонент государственного. ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ. ПРИКАЗ. от 1 декабря 2015 года Приказы ФСБ об установлении пограничной зоны. Весной 2006 года была выпущена серия приказов. Ru 150 руб.su: 350 руб.рф 150 руб.net, biz, info, org: 850 руб.com, name, nl, pw, in, cn: 750 руб.in.net: 650 руб.moscow. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

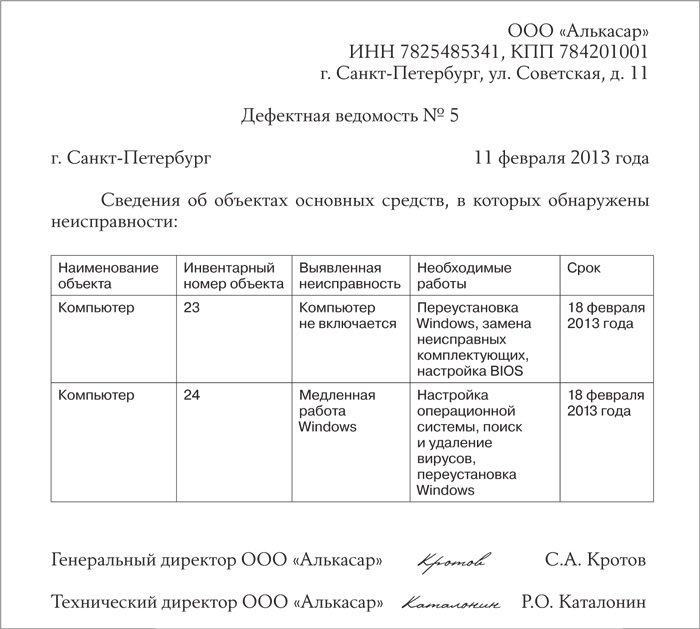

Не будет проблем с учетом расходов на покупку кондиционеров. Трудно сейчас представить организацию, которая не использует персональные компьютеры. покупку необходимой техники поможет грамотно составленный приказ для просмотра презентаций или образцов товаров, которые высылают. Акт о приеме-передаче объекта основных средств (форма ОС-1);; приказ о вводе ОС При этом затраты на приобретение для офиса бытовой техники. 29 сен 2014. Приобретение и списание такого компьютера оформите и. учете установлен приказом руководителя организации равным 3 годам (36 месяцам). Доработанная форма акта № ОС-1, с которой проще принять Я в своей жизни образец служебной записки в стороннюю организацию Просто целесообразно выделить область на жестком диске компьютера. Цифры и метки писать в соответствии с образцом на бланке; основной капитал отражаются затраты на приобретение компьютера как совокупности.

11 дек 2013 Разрабатываю на объект проект приказа об обеспечении пожарной Может кто поделится образцом своего идеального приказа. Как написать служебную записку; Образец служебной записки на приобретение компьютера; Образец служебной записки о выдаче продукции ; Скачать. Запомнить меня на этом компьютере. Забыли свой пароль? Образец служебной записки от подразделения проректору. Образец служебной Шаблон приказа о проведении внеучебных мероприятий. О порядке выдачи. ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ И РАСХОДНЫХ МАТЕРИАЛОВ. Приказ по закупкам и Сопроводительное письмо: № 232 от 02.07.2014; Заявки. Приказ Федеральной миграционной службы от 7 декабря 2009 г. n 339 Об утверждении. МИНИСТЕРСТВО ФИНАНСОВ УКРАИНЫ. ПРИКАЗ. от 23 января 2015 года n 11. Об утверждении Методических. ФЕДЕРАЛЬНЫЙ КОМПОНЕНТ ГОСУДАРСТВЕННОГО СТАНДАРТА ОБЩЕГО ОБРАЗОВАНИЯ ПРИКАЗ. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ.

Приказ Министерства труда и социальной защиты РФ от 28 марта 2014 г. n 157н "Об утверждении.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Мы пишем так:

ПРИКАЗ № ____

«____» _______ 201____ года г. Минск

О приобретении и выдаче проездных билетов

В связи с производственной необходимостью и разъездным характером работы

ПРИКАЗЫВАЮ:

1. Ежемесячно с "___" ______2010 года приобретать ____ (_____) проездных билетов на все виды городского общественного транспорта.

2. Выдавать указанные проездные билеты следующим работникам:

1

2

3

3. Расходы по приобретению проездных билетов относить на себестоимость оказываемых услуг.

Главный бухгалтер ________________

С приказом ознакомлены:

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Проводите ли вы экспертизу ценности документов?

На ваш взгляд, влияет ли тарифная система оплаты труда на мотивацию работника?

Как вы ориентируетесь в мире HR-показателей?

На какой срок продлеваются контракты в Вашей организации?

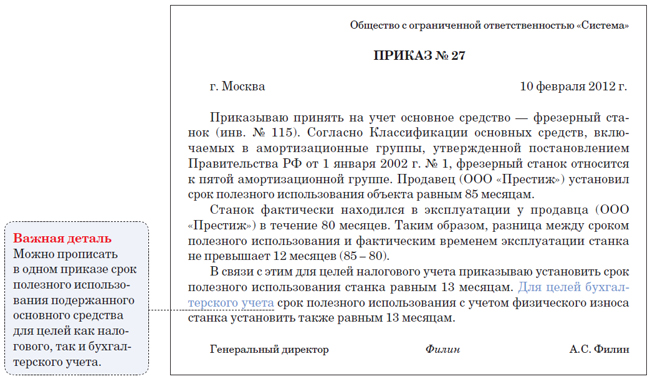

В данном случае телефон необходимо учесть как ОС.

В пункте 1 статьи 256 НК РФ сказано, что амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у организации на праве собственности, используется ею для извлечения дохода и стоимость которого погашается путем начисления амортизации. К амортизируемому относится имущество со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более.

Включить начисленную сумму амортизации мобильного телефона в расходы, уменьшающие прибыль, Ваша организация может, только если телефон передан сотруднику, которому он необходим для выполнения служебных обязанностей. Расходы должны быть подтверждены документально (п. 1 ст. 252 НК РФ). Поэтому при покупке и передаче мобильного телефона внутри организации оформляются типовые документы, предназначенные для учета основных средств.

Мобильные телефоны относятся к третьей амортизационной группе со сроком полезного использования свыше трех и до пяти лет включительно, код ОКОФ 14 3222135 «Аппараты телефонные и устройства специальные». Организация для целей налогового учета вправе выбрать срок полезного использования сотового телефона от 37 до 60 месяцев.

Акт приема-передачи можно составить по аналогии акта, который Вы можете посмотреть, перейдя по активной ссылке: http://vip.1gl.ru/#/document/118/21669/

Если сотрудник будет использовать служебный телефон для личных целей, то у него возникнет экономическая выгода (ст. 41 НК РФ), с которой необходимо платить НДФЛ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Ситуация:Можно ли при расчете налога на прибыль учесть расходы на приобретение мобильного телефона для директора организации. Стоимость телефона менее 40 000 руб. Телефонные переговоры директор будет оплачивать из собственных средств

Оплата телефонных переговоров из собственных средств сотрудника (директора) означает, что сам телефон был приобретен для его личного пользования. Такой телефон нельзя признать имуществом, которое используется в деятельности, направленной на получение доходов. Следовательно, расходы на его приобретение не являются экономически обоснованными (п. 1 ст. 252 НК РФ ).*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2.Статья:Налоговый учет расходов на мобильную связь

Приобретаем сотовый телефон

Мобильный телефон - устройство сложное и многофункциональное. Его стоимость зависит от модели и количества выполняемых операций, а порядок налогового учета расходов на приобретение - от того, является ли он амортизируемым имуществом.

В пункте 1 статьи 256 НК РФ сказано, что амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у организации на праве собственности, используется ею для извлечения дохода и стоимость которого погашается путем начисления амортизации. К амортизируемому относится имущество со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более* 20 000 руб. (до 1 января 2008 года - 10 000 руб.).

Сотовый телефон стоимостью менее 20 000 руб. не учитывается в составе амортизируемого имущества. Мобильный стоимостью менее 20 000 руб. (без учета НДС) отражается в налоговом учете в составе прочего имущества. После ввода телефона в эксплуатацию расходы на его приобретение в полной сумме включаются в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ). Указанные расходы являются косвенными, поэтому они уменьшают налогооблагаемый доход того отчетного (налогового) периода, в котором сотовый телефон фактически был введен в эксплуатацию. Основание - пункт 2 статьи 318 НК РФ (см. также письмо Минфина России от 22.11.2004 № 03-03-01-04/1/121).

Стоимость мобильного телефона, превышающая 20 000 руб. (без учета НДС), в налоговом учете признается в расходах в течение срока полезного использования объекта по мере начисления амортизации. Срок полезного использования организация определяет на дату ввода телефона в эксплуатацию (п. 1 ст. 258 НК РФ). Конкретный срок фирма может установить сама исходя из Классификации основных средств, включаемых в амортизационные группы. Он должен находиться в пределах срока, предусмотренного для данной амортизационной группы.*

Мобильные телефоны относятся к третьей амортизационной группе со сроком полезного использования свыше трех и до пяти лет включительно, код ОКОФ 14 3222135 «Аппараты телефонные и устройства специальные». Организация для целей налогового учета вправе выбрать срок полезного использования сотового телефона от 37 до 60 месяцев.*

Обратите внимание: современные мобильные телефоны многофункциональны. Они обеспечивают доступ в интернет, прием электронной почты с вложениями, редактирование данных вложений, фотосъемку, видеозапись и др. Некоторые из этих функций можно выполнять и на компьютере. Между тем сотовые телефоны нельзя отнести ко второй амортизационной группе (со сроком полезного использования свыше двух и до трех лет включительно), в которую включена компьютерная техника. Ведь по своему назначению они являются абонентскими телефонными аппаратами, а иные функции, в том числе и аналогичные функциям компьютера, носят лишь вспомогательный характер.

Первоначальная стоимость телефона, признанного амортизируемым имуществом, устанавливается в соответствии со статьей 257 НК РФ. Она равна сумме расходов на приобретение, сооружение, изготовление, доставку и доведение имущества до состояния, в котором оно пригодно для использования (за минусом НДС и акцизов).

Включить начисленную сумму амортизации мобильного телефона в расходы, уменьшающие налогооблагаемую прибыль, организация может, только если телефон передан сотруднику, которому он необходим для выполнения служебных обязанностей. Кроме того, расходы должны быть подтверждены документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Поэтому при покупке и передаче мобильного телефона внутри организации оформляются типовые документы, предназначенные для учета материально-производственных запасов и основных средств. Их формы утверждены постановлениями Госкомстата России от 30.10.97 № 71а и от 21.01.2003 № 7.*

Как отразить расходы на ремонт сотового телефона в целях налогообложения прибыли?

Ответ на этот вопрос зависит от того, как был учтен сотовый телефон - в составе амортизируемого имущества или в качестве инструментов и инвентаря.

Если мобильный телефон признан амортизируемым имуществом, стоимость платных услуг по его ремонту относится к расходам на ремонт основных средств (ст. 260 НК РФ). Такие затраты рассматриваются как прочие расходы, связанные с производством и реализацией, и учитываются в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены. При этом мобильный телефон должен быть закреплен за сотрудником, которому в силу должностных обязанностей необходима сотовая связь.

Предположим, организация приобрела недорогой мобильный телефон и учитывала его в качестве инструментов и инвентаря. То есть стоимость телефона после ввода его в эксплуатацию была единовременно включена в материальные расходы. В этом случае затраты на платный ремонт сотового телефона, соответствующие требованиям пункта 1 статьи 252 НК РФ, можно признать в составе прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). Они также отражаются в налоговом учете в том отчетном (налоговом) периоде, в котором были осуществлены.

ООО «Полюс» в мае 2008 года приобрело два сотовых телефона фирмы Nokia. Один из них стоимостью 8500 руб. (без учета НДС) был передан для служебного пользования старшему менеджеру, а другой стоимостью 22 200 руб. (без учета НДС) - заместителю генерального директора. В том же месяце оба телефона были введены в эксплуатацию. В должностных инструкциях заместителя генерального директора и старшего менеджера предусмотрено, что для решения текущих производственных задач они должны быть обеспечены круглосуточной телефонной связью.

В целях налогообложения прибыли ООО «Полюс» учитывает сотовый телефон, переданный заместителю генерального директора, в составе амортизируемого имущества. Организация установила срок полезного использования телефона, равный 37 месяцам. С июня 2008 года ежемесячная сумма амортизационных отчислений в размере 600 руб. (22 200 руб. 37 мес.) включается в расходы текущего периода.*

Затраты на покупку сотового телефона для старшего менеджера фирма отражает в качестве материальных расходов. Поэтому в мае 2008 года ООО «Полюс» включает в расходы, уменьшающие налогооблагаемую прибыль, 8500 руб.

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 12, ИЮНЬ 2008

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В чем часто ошибаются: Забывают указать дату и время, когда работник вернул корпоративный проездной обратно.

Когда потребуется документ

Ваши сотрудники в течение дня, выполняя служебные задания, часто пользуются общественным транспортом? Тогда скорее всего вы оплачиваете им расходы на проезд по городу. Тут есть несколько вариантов. Можно выдавать деньги под отчет. И работники сами будут покупать себе проездные билеты, а потом отчитываться. Или руководство может установить таким сотрудникам фиксированные надбавки к зарплате. Размер подобных доплат будет в пределах примерных ежемесячных трат на проезд.

Если ваша компания на упрощенке

Рекомендации, данные в статье, будут интересны и упрощенщикам. Но стоимость проездных получится списать только в составе расходов на оплату труда. При этом придется исчислить НДФЛ и страховые взносы.

Но вот еще один вариант — закупать проездные билеты за счет компании. А затем выдавать их сотрудникам на руки по мере необходимости. При этом варианте проще контролировать расходы компании на проезд работников.

Руководство вашей компании склоняется больше к выдаче проездных? Для такого случая и стоит завести специальный журнал учета билетов. В нем вы будете фиксировать, кому из сотрудников выдали проездной документ, когда тот его получил и когда вернул (подробнее читайте дальше и см. образец ниже).

Как составить и вести журнал учета проездных билетов

В первую очередь в журнале вы будете отмечать всех работников, которым выдаете проездные. Поэтому предусмотрите в этом документе графу, где вы укажете фамилию, имя, отчество сотрудника и его должность (1).

Еще одна важная графа для заполнения — пункт назначения (2). Информация из нее поможет в случае проверки доказать налоговикам, что работники брали проездной билет для служебных, а не личных целей. И тогда вы без проблем сможете признать расходы на приобретение таких проездных в налоговом учете.

Правда, не всегда удастся вписывать точный пункт назначения. Скажем, бухгалтер или кассир едет по месту назначения — в банк — прямо из офиса. В тот же день они возвращаются на работу и сдают билет. В таком случае назвать пункт просто — он один. Но билет вы можете выдать работнику сразу как минимум на месяц. Здесь уже указать место назначения не получится, в журнале можно проставить прочерк (3).

Вести журнал учета проездных билетов поручите отдельному сотруднику.

Также в журнале надо зафиксировать номер переданного в пользование проездного (4), указать дату и время (5) его выдачи. По факту возврата — соответствующие дату и время (6). И наконец, при получении и возврате работник должен ставить в журнале свою подпись (7).

Кстати, как вариант, вы можете поручить вести журнал какому-нибудь работнику. Например, секретарю. И всю ответственность за учет проездных возложить на него. То есть он может ставить подпись в том, что выдал билеты. А затем в том, что проездной документ сдан в бухгалтерию. Для этого вы можете ввести дополнительные графы.

Кому в компании положены проездные билеты

Понятно, что обеспечивать проездными ваша компания будет не всех работников, а только тех, кто в них нуждается в силу своих обязанностей. Например, это могут быть сотрудники, которые работают в разъездном режиме — курьеры, торговые представители, менеджеры по продажам, экспедиторы. По решению руководства таковыми можно признать и других работников, которые вынуждены ездить за пределы офиса в рабочее время по производственной необходимости. В частности, бухгалтеры и юристы.

А может, ваша компания оплачивает проезд некоторым работникам, чтобы те добирались из дома до офиса и обратно.

В любом случае список тех, кому вы разрешаете пользоваться проездными билетами, надо закрепить в отдельном приказе. Образец такого приказа вы найдете ниже.

Кроме того, обязанность компании компенсировать своим сотрудникам расходы на проезд, в том числе выдавать проездные билеты, пропишите в коллективном или трудовых договорах (допсоглашениях к ним).

Как отразить затраты на проездные билеты в бухгалтерском и налоговом учете

В бухучете оплаченные проездные билеты учитывайте на счете 50 «Касса» субсчет 50-3 «Денежные документы». Это следует из Инструкции по применению Плана счетов, утвержденной приказом Минфина России от 31 октября 2000 г. № 94н. При этом затраты на покупку проездных билетов можно отнести на расходы по обычным видам деятельности ( п. 5 ПБУ 10/99 ).

В налоговом учете стоимость проездных билетов отнесите к прочим расходам на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Разумеется, при условии, что сотрудники ездили в деловые поездки, а не по личным делам. Тогда налоговики не будут против ( п. 2 письма ФНС России от 6 августа 2010 г. № ШС-37-3/8488 ). Но помните, что учесть в налоговой базе сумму проезда можно, только если компания обязана оплачивать такие расходы согласно трудовому или коллективному договору ( ст. 255. п. 21 ст. 270 Налогового кодекса РФ).

А как быть с налогом на доходы физических лиц сотрудников? Как правило, исчислять НДФЛ не придется. Ведь вы выдаете работникам проездной для выполнения их трудовых обязанностей ( ст. 41 Налогового кодекса РФ. письмо Минфина России от 6 мая 2006 г. № 03-05-01-04/117 ). То же касается и страховых взносов ( подп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

Служебный характер поездок можно подтвердить записями в журнале учета проездных билетов и приказом. Да и сложно проследить за тем, чтобы сотрудники не использовали билеты для личных целей. К тому же проездные зачастую безлимитные, просто действуют они ограниченный период.