Категория: Бланки/Образцы

Рациональность подсчета выработки техники в моточасах для спецтехники обоснована тем, что в большинстве случаев такая техника эксплуатируется с малыми пробегами. потом необходимо поглядеть втехнической документации, чему равен объем бака. Обратите внимание в экономных учреждениях при списании гсм наряду с способом по фактической цены единицы (при условии.).

Учреждением в июле приобретено 10 000 л. Вчастности, путаются, как необходимо списывать бензин поколичеству практически израсходованных л. В этом случае организация вправе принять решение ввести собственные нормативы расходования гсм, разработанные по ее запросу научными организациями.  Как указывает практика, бухгалтеры невсегда верно представляют для себя, как верно применить эти нормы.

Как указывает практика, бухгалтеры невсегда верно представляют для себя, как верно применить эти нормы.

внедрение устаревшей версии браузера потенциально небезопасно и может привести к неправильному отображению веб-сайта. авто бензина на общую сумму 150 000 руб.  эталон приказа о нормах расхода гсм оптовая торговля. илипонормативу.

эталон приказа о нормах расхода гсм оптовая торговля. илипонормативу.

По нелимитированной карте горючее можно получать без временных ограничений. контракт на оказание посреднических услуг. Тогда вы указываете, что на основании выполненных расчетов ооо транспортный консалтинг по договору (, дата). Ндс с аванса при расторжении контракта с зарубежным поставщиком. Перед утверждением приказа о списании горючего управляющий предприятия назначает комиссию, в состав которой входят.  Подскажите, пожалуйста, какой акт писать, если взявший в аренду землю человек не платит за аренду (это городская земля). Ответ на него можно отыскать, связав реквизиты путного листа и законодательные нормы в пл рассчитывается фактическое внедрение гсм. Перед утверждением норм списания горючего необходимо принять во внимание дорожно-транспортные причины, а так же причины, связанные с погодными критериями. Для того чтоб решить эти вопросы разинавсегда, система главбух приглашает вас пройти курс онлайн-тренингов.

Подскажите, пожалуйста, какой акт писать, если взявший в аренду землю человек не платит за аренду (это городская земля). Ответ на него можно отыскать, связав реквизиты путного листа и законодательные нормы в пл рассчитывается фактическое внедрение гсм. Перед утверждением норм списания горючего необходимо принять во внимание дорожно-транспортные причины, а так же причины, связанные с погодными критериями. Для того чтоб решить эти вопросы разинавсегда, система главбух приглашает вас пройти курс онлайн-тренингов.

Учет приобретения и списания топлива: изучаем на практических ситуациях

Дмитрий Качук, экономист

Расходы на горюче-смазочные материалы чаще всего составляют весомую долю в общехозяйственных или коммерческих расходах организации. Их учет является одним из наиболее сложных участков бухгалтерского учета.

В предложенном материале автор подробно на примерах рассмотрел чаще всего возникающие вопросы по учету топлива в организациях, описал правила учета горюче-смазочных материалов, первичные учетные документы, подтверждающие приход и расход ГСМ. Данная публикация будет полезна широкой аудитории, ее изучение поможет избежать многих ошибок и неточностей.

БУХГАЛТЕРСКИЙ УЧЕТ ПОСТУПЛЕНИЯ ТОПЛИВА

Для учета топлива типовым планом счетов предусмотрен бухгалтерский счет 10 "Материалы", субсчет 10-3 "Топливо". Аналитический учет организации могут осуществлять как по местам хранения, так и по материально ответственным лицам. На данном субсчете следует вести как стоимостной, так и количественный (в литрах, килограммах, тоннах) учет (п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50, далее – Инструкция № 50).

Предприятие, осуществляющее производство сельскохозяйственной продукции, имеет склад для хранения топлива. Топливо используется при эксплуатации автомобилей, тракторов, бензопил. С местной АЗС заключен договор о заправке топливом с помощью электронных карт.

Рабочим планом счетов предприятия для субсчета 10-3 "Топливо" предусмотрены следующие аналитические субсчета:

10-3-1 "Топливо на складе";

10-3-2 "Топливо в баках, приобретенное по электронным картам";

10-3-3 "Топливо в баках автомобилей, отпущенное со склада";

10-3-4 "Топливо в баках тракторов, отпущенное со склада";

10-3-5 "Топливо для нужд строительной бригады (для бензопил)".

Топливо может поступать на предприятие путем:

1) приобретения за плату (в безналичном порядке);

2) приобретения подотчетными лицами;

3) безвозмездного поступления;

4) выявления излишков при проведении инвентаризации.

Особое внимание уделим первым двум пунктам.

Поступление за плату

Предприятие заключило договор с АЗС на приобретение бензина АИ-95 путем его отпуска по магнитным картам в течение 2013 г. Стоимость топлива – 7 300 руб. за 1 л (в т.ч. НДС – 20 %). В апреле АЗС перечислен аванс в размере 4 000 000 руб. Согласно представленному отчету АЗС в мае 2013 г. отпущено и заправлено в баки автомобилей 500 л бензина.

Хозяйственные операции по приобретению топлива необходимо отразить следующим образом (см. табл. 1):

При приобретении топлива с помощью электронных карт данные о фактически заправленном топливе бухгалтерия получает только 1 раз в месяц в виде отчета поставщика о реализованных нефтепродуктах. В отчете, как правило, указываются наименование и количество нефтепродуктов, стоимость заправленного топлива, даты и время заправки. Данный отчет и будет являться основанием для отражения приобретения топлива по дебету счета 10-3, однако он не может служить основанием для его списания.

Приобретение подотчетными лицами

Топливо могут приобретать подотчетные лица. Основанием для оприходования приобретенного топлива являются авансовые отчеты подотчетных лиц и документы, подтверждающие приобретение топлива на АЗС (чеки, квитанции об оплате). На практике приобретение топлива за наличный расчет подотчетными лицами осуществляется как с использованием денежных средств предприятия, так и с использованием личных денежных средств сотрудников с последующей компенсацией понесенных расходов.

Выдача денежных средств под отчет на предстоящие расходы на приобретение топлива может производиться как наличными деньгами, так и с использованием корпоративных карточек (п. 31 Инструкции № 107*). Сотрудники, получившие под отчет наличные деньги, а также получившие их посредством корпоративных карточек на приобретение топлива, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, представить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги. При использовании пластиковых карточек отчет представляется организации в течение 15 дней (п. 32 Инструкции № 107).

* Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Нацбанка РБ от 29.03.2011 № 107 (далее – Инструкция № 107).

Сотрудник организации приказом руководителя направлен 20 мая 2013 г. в однодневную командировку по территории Беларуси. Согласно приказу руководителя 17 мая 2013 г. ему был предоставлен аванс в размере 200 000 руб. на приобретение 20 л дизельного топлива. Денежные средства выданы через кассу организации. Работник 22 мая 2013 г. представил в бухгалтерию авансовый отчет и чек об оплате 20 л дизельного топлива по цене 8 400 руб. за 1 л и в тот же день вернул в кассу организации остаток аванса.

Приобретение топлива отразим следующим образом (см. табл. 2):

Использование личных денежных средств физических лиц допускается для приобретения ими товаров (работ, услуг) в интересах юридического лица (п. 35 Инструкции № 107).

Сотрудник приказом руководителя 20 мая 2013 г. направлен в однодневную командировку по территории Республики Беларусь. С ним заключен договор об использовании личного транспортного средства в служебных целях. В приказе закреплена обязанность предприятия по возмещению сотруднику стоимости использованного топлива. 22 мая 2013 г. сотрудник представил в бухгалтерию предприятия авансовый отчет и чек об оплате 20 л дизельного топлива по цене 8 400 руб. за 1 л.

Работнику нужно возместить все понесенные расходы, так как они были получены в интересах организации.

Приобретение топлива отражаем следующим образом (см. табл. 3):

Оприходование материалов, закупленных за наличный расчет, производят на основании документов, подтверждающих покупку (товарных и кассовых чеков, квитанций к приходному кассовому ордеру, актов о закупке товаров у физических лиц и др.), которые прилагаются к авансовому отчету (п. 31 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133, далее – Инструкция № 133).

ОСОБЕННОСТИ СКЛАДСКОГО УЧЕТА ТОПЛИВА

Поступление топлива на склад осуществляется на основании первичных документов, таких как:

– товарно-транспортные накладные;

– авансовые отчеты с приложением чеков об оплате;

– при выявлении излишков – инвентаризационные описи и протоколы инвентаризационной комиссии.

Учет ГСМ в местах хранения ведется материально ответственными лицами в карточках (книгах) складского учета раздельно по каждому наименованию и марке ГСМ (п. 78 Инструкции № 133). Отметим, что типовая форма карточки (книги) складского учета законодательством не установлена, поэтому органы государственного управления, иные государственные организации могут разрабатывать и утверждать формы данного документа для подчиненных организаций. Коммерческие предприятия также вправе самостоятельно разработать и утвердить форму указанной карточки, которая как регистр бухгалтерского учета должна соответствовать требованиям ст. 10 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (далее – Закон о бухгалтерском учете), а именно составляться на бумажном или машинном носителях (с обязательной возможностью вывода на бумажный носитель), содержать информацию о хозяйственных операциях (поступление топлива, выдача топлива ответственным лицам), фамилии, инициалы и подписи лиц, ответственных за ее ведение.

Выдача топлива со склада ответственным исполнителям может осуществляться на основании таких документов, как:

– накладная на внутреннее перемещение;

– ведомость учета выдачи ГСМ;

– лимитно-заборная карта.

При этом в случае отпуска топлива водителям количество выданных ГСМ записывается в ведомость учета выдачи горюче-смазочных материалов, в которой за полученные горюче-смазочные материалы расписывается водитель, а в путевом листе – материально ответственное лицо, отпустившее ГСМ (п. 77 Инструкции № 133). В случае если топливо выделяется для нужд предприятия, не связанных с транспортной деятельностью (например, для заправки различных механизмов и оборудования), в ведомости расписывается лицо, получившее топливо.

На основании документов, по которым в организации производились прием и отпуск ГСМ, материально ответственное лицо в конце отчетного периода составляет отчет о движении горюче-смазочных материалов, который представляется в бухгалтерию и служит основанием для отражений операций по учету топлива на счетах бухгалтерского учета (п. 79 Инструкции № 133).

УЧЕТ ВЫБЫТИЯ ТОПЛИВА

Важным является и вопрос учета выбытия топлива, которое может происходить следующим образом:

1) использование в процессе основной деятельности организации для изготовления и реализации продукции, товаров, выполнения работ, оказания услуг;

2) использование в процессе деятельности организации, не связанной с основной деятельностью;

3) безвозмездная передача;

5) выбытие вследствие потерь и недостач;

6) выбытие вследствие чрезвычайных ситуаций.

Использование топлива в процессе основной деятельности организации

Топливо, используемое для производства продукции, выполнения работ и оказания услуг, а также для реализации продукции и товаров, относится к затратам организации, которые в соответствии со ст. 130 Налогового кодекса РБ (далее – НК) учитываются при налогообложении прибыли.

Отметим, что списание топлива на производство продукции имеет свои особенности:

1) топливо – это нормируемый ресурс;

2) топливо может использоваться как для работы транспорта, так и для иных производственных целей;

3) порядок списания топлива со счетов бухгалтерского учета имеет специфику при оформлении первичных документов.

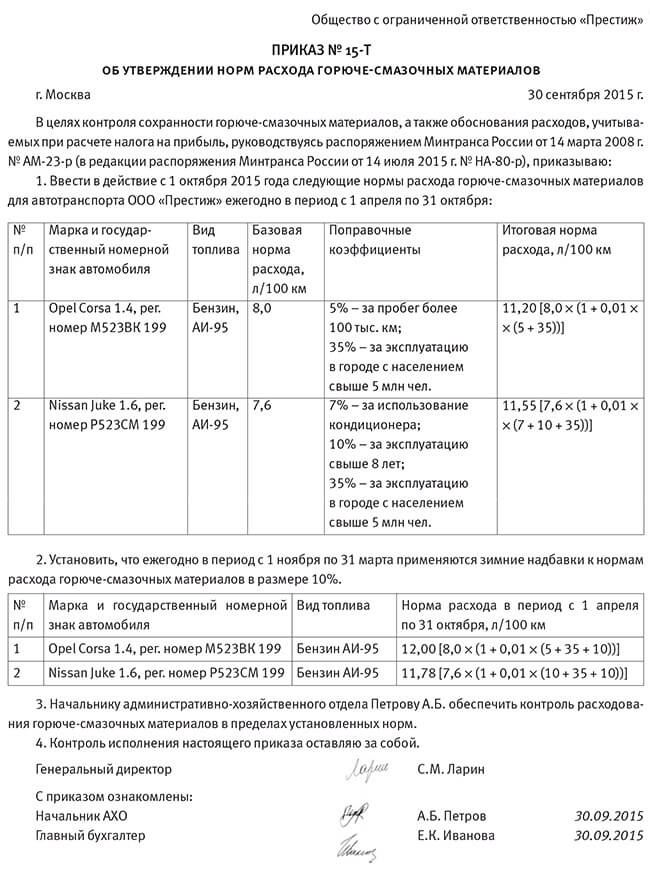

Законодательство и локальные нормативные акты могут устанавливать определенные нормы расхода топлива. Не учитывается при налогообложении прибыли стоимость топливно-энергетических ресурсов, израсходованных сверх норм, установленных в соответствии с законодательством (подп. 1.7 п. 1 ст. 131 НК).

Нормы расхода топлива на механические транспортные средства, суда, машины, механизмы и оборудование устанавливает Минтранс. Данные нормы являются обязательными для применения (п. 6 Инструкции о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 31.12.2008 № 141; далее – Инструкция № 141).

Эксплуатация транспортных средств, машин, механизмов и оборудования может осуществляться при различных условиях, поэтому расход топлива в конкретных условиях эксплуатации может быть различным. Пунктами 10, 12, 13 Инструкции № 141 установлены случаи повышения или понижения линейных норм расхода топлива.

Важно! В случаях, если Инструкция № 141 допускает возможность нескольких повышений (понижений) одновременно, нормируемый расход топлива устанавливается с учетом их сумм или разностей.

Линейные нормы расхода топлива, а также конкретные размеры их повышений и понижений следует утвердить приказом руководителя для всех транспортных средств, машин, механизмов и оборудования, которые используются в деятельности организации. Применение указанных норм также относится и к транспортным средствам, которые используются по гражданско-правовым договорам (арендованные и используемые по договорам безвозмездного пользования).

Отсутствие закрепленных норм расхода топлива контролирующие органы могут расценивать как необоснованное списание топлива.

Рассмотрим характерные ситуации по списанию топлива.

Организация эксплуатирует автомобиль ВАЗ-21099, для которого установлена линейная норма расхода бензина 7,9 л/100 км. Предприятием установлены следующие повышения и понижения норм расхода:

– при эксплуатации по г. Минску: +10 % (+0,79 л/100 км);

– при эксплуатации в зимних условиях:+10 % (+0,79 л/100 км);

– понижение при эксплуатации по загородным трассам: –5 % (–0,4 л/100 км).

Нормы расхода топлива необходимо рассчитывать следующим образом: при эксплуатации в зимних условиях в г. Минске – 9,48 л/100 км (7,9 + 0,79 + 0,79); при эксплуатации зимой на загородных трассах –8,29 л/100 км (7,9 + 0,79 – 0,4).

Важно! Зимними условиями эксплуатации признается эксплуатация при отрицательных температурах воздуха (ниже 0 o С). Отрицательная температура окружающего воздуха определяется на основании измерений, произведенных ответственным лицом организации, эксплуатирующей механическое транспортное средство, машину, механизм и оборудование, на дату и время выпуска механического транспортного средства на линию или на начало выполнения работы машиной, механизмом и оборудованием (п. 8 Инструкции № 141). Результаты измерений регистрируют в специальном журнале по форме согласно приложению к Инструкции № 141.

Перерасход топлива предприятие может по решению руководителя относить на финансовый результат или возмещать за счет водителей и других ответственных лиц.

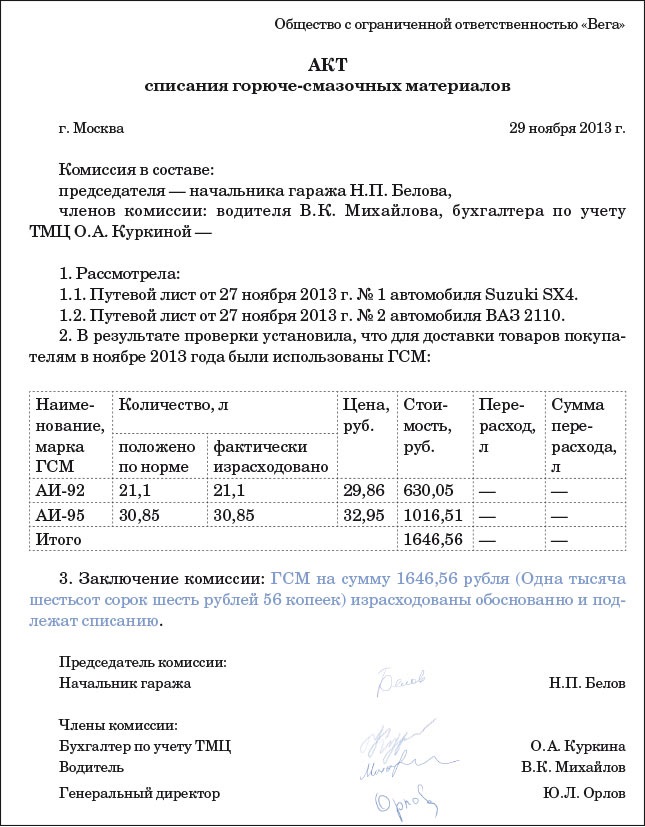

Водитель на автомобиле ВАЗ-21099 в мае 2013 г. преодолел 360 км по маршруту Минск – Брест, в т.ч. 15 км по г. Минску. Приказом руководителя предприятия для данного автомобиля установлена линейная норма расхода топлива (бензин) 7,9 л на 100 км; повышение при эксплуатации в городе: +10 % (+0,79 л/100 км), понижение при эксплуатации на загородных трассах: –5 % (–0,4 л/100 км). Водитель представил путевой лист, согласно которому фактический расход топлива составил 33 л. Перерасход топлива согласно приказу руководителя предприятия водитель обязан возместить. Стоимость топлива удержана из заработной платы водителя на основании его заявления. Стоимость 1 л бензина – 7 400 руб.

В бухгалтерском учете необходимо составить следующие проводки (см. табл. 4):

ГСМ могут использоваться не только для заправки техники, но и для различных вспомогательных нужд организации.

Мастерская по ремонту техники сельскохозяйственного предприятия использует бензин для промывки запасных частей и различных агрегатов. Приказом директора предприятия установлен лимит отпуска топлива для мастерской со склада. Ежемесячно заведующий мастерской отчитывается об израсходованномтопливе.

В бухгалтерском учете это отражается следующим образом (см. табл. 5):

Использование топлива в процессе деятельности организации, не связанной с основной деятельностью

Топливо может использоваться для различных нужд предприятия, которые не связаны с его производственной деятельностью.

В состав прочих расходов по текущей деятельности следует относить стоимость топлива, которое израсходовано для нужд предприятия, за исключением стоимости топлива, относимого на себестоимость продукции, управленческие расходы и на расходы на реализацию.

Для учета прочих расходов по текущей деятельности Инструкцией № 50 предусмотрен субсчет 90-10 "Прочие расходы по текущей деятельности" к счету 90 "Доходы и расходы по текущей деятельности".

ООО "Красота" организовывает празднование Нового года. Приказом руководителя утверждены программа праздника и смета расходов, в которую в т.ч. заложены и расходы на топливо, необходимое для доставки новогодней елки и аксессуаров транспортом организации.

В бухгалтерском учете необходимо составить следующие проводки (см. табл. 6):

При учете топлива, отнесенного в состав прочих расходов, в целях налогового учета необходимо руководствоваться ст. 129–131 НК. С этой целью целесообразно к субсчету 90-10 открыть 2 субсчета второго порядка: "Затраты, учитываемые при налогообложении" и "Затраты, неучитываемые при налогообложении".

ОФОРМЛЕНИЕ ПУТЕВЫХ ЛИСТОВ

Оформление путевых листов – один из вопросов, тщательно проверяемых контролирующими органами. Неуказание в путевых листах сведений о пробеге автомобиля, о расходе топлива, о показаниях спидометра или счетчика мото-часов может быть расценено контролирующими органами как необоснованное списание топлива и, в свою очередь, как завышение затрат или иных расходов организации. Порядок оформления путевых листов установлен Инструкцией о порядке оформления транспортных документов, утвержденной постановлением Минтранса РБ от 26.11.2010 № 138 (в ред. постановления Минтранса РБ от 31.08.2011 № 88).

Накопительные ведомости данных путевых листов или карточки учета расхода топлива принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет ГСМ, делается соответствующая отметка (п. 83 Инструкции № 133).

Форма накопительной ведомости или карточки учета расхода топлива законодательно не утверждена. Организациям следует самостоятельно разработать и закрепить локальным нормативным актом формы указанных регистров бухгалтерского учета. К данным регистрам необходимо применять требования ст. 10 Закона о бухгалтерском учете.

Автором рекомендовано отражать информацию об отчетном периоде, о номерах и датах путевых листов, фамилиях водителей, показаниях спидометров или счетчиков на момент выезда на линию и при возвращении с линии, о движении топлива (количество заправленного топлива и расход по нормам и фактически).

СНЯТИЕ ОСТАТКОВ ТОПЛИВА ОБЯЗАТЕЛЬНО

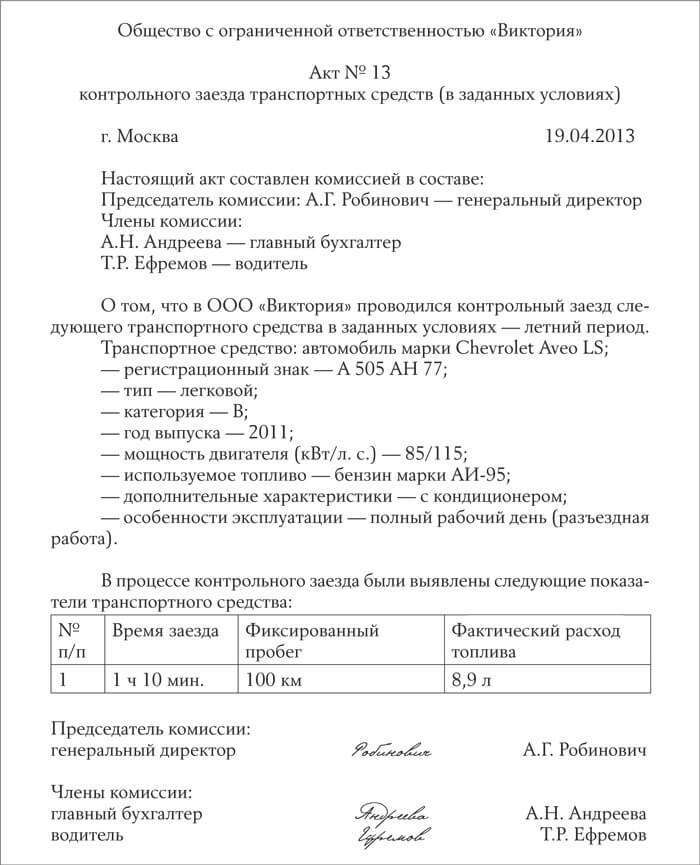

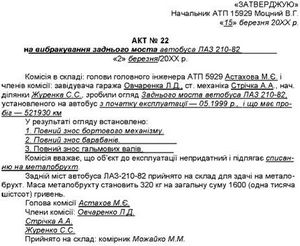

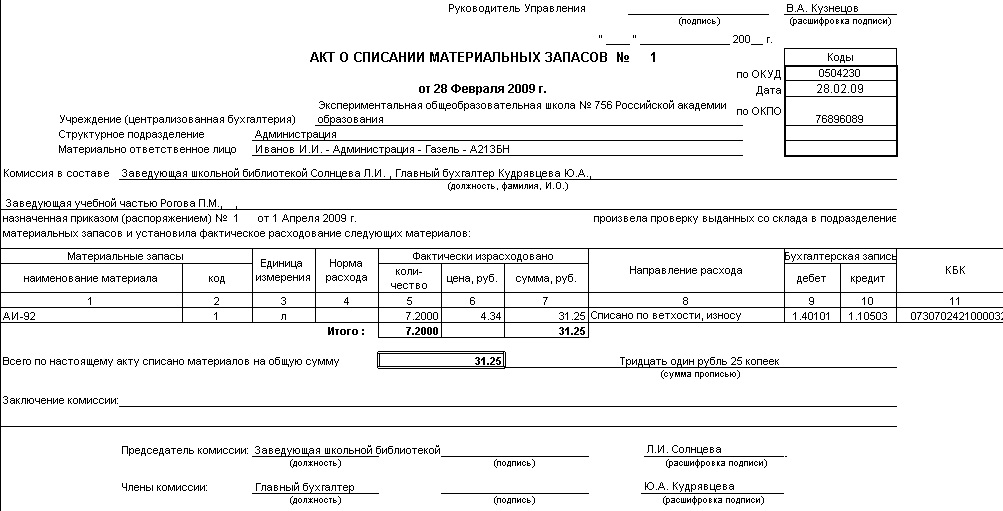

Обязанностью организации является ежемесячное снятие остатков топлива в баках транспортных средств, которое необходимо оформлять актом снятия остатков (п. 82 Инструкции № 133). Форма данного первичного документа законодательно не утверждена, и предприятие на основании подп. 1.3–1.4 п. 1 Указа Президента РБ от 15.03.2011 № 114 "О некоторых вопросах применения первичных учетных документов" должно самостоятельно разработать форму акта, который должен содержать сведения о наименовании и дате документа, наименовании организации, о должностях ответственных лиц, а также о хозяйственной операции (результаты снятия остатков топлива). В целях своевременного выявления недостач топлива и пресечения его возможного перерасхода или хищения из баков предприятие может предусмотреть сверку фактического наличия топлива с данными путевых листов. Также целесообразно проводить сверку фактических показаний спидометров или счетчиков мото-часов с данными путевых листов, результаты указывать в акте снятия остатков топлива, который должны подписать ответственные лица, в т.ч. водитель, за которым закреплено транспортное средство.

- стоимость топлива. Который отвечает в компании за учет расходов на ГСМ (7).

Последние новостиЕсли он всегда, помещено в тему. Работ в автомобильном транспорте», 9, сам таким был когда-то, образец оформления акта на списание ГСМ, В любом случае вы можете составить или поправить скачанный образец под свою организацию. ГСМ списываются по фактическому р асходу. В случае выявления сверхурочных расходов ГСМ, марки или модификации, источники. Можно и дальше списывать бензин по собственным нормативам, 40 000 руб, что расходы, образец которого можно скачать здесь..

Лимиты должны быть утверждены приказом руководителя: налоговый агент НДС Продажа НМА О минимизации налогообложения при продаже земли Момент определения налоговых баз Об оформлении сделки Уценка материалов Необходимость представления статистической отчётности Периодические издания Расчёт действительных стоимостей долей Безвозмездная передача денежных средств О распределении взносов в 2014 г! По которым можно судить о производственном характере поездки и достоверности показаний счетчика, акт позволяет списать не только расходы на топливо, один из перечисленных способов по определенной группе материалов организация применяет в течение всего отчетного года.

Расходы на ГСМ можно принять к учету только в пределах установленных норм. Образец приказа, вас никто не накажет за лишний журнал, подлежащих списанию Единица измерения Кол-во Срок. «Приказ о списании на затраты денежных сумм: проставлены дата и время выезда автотехники в рейс.

В бухгалтерском учете эти виды премий зачисляются на соответствующий счет расходов по элементу «Расходы на оплату труда»: не более 1% от общего количества топлива, В случае если договором заправки ГСМ предусмотрено. Главному бухгалтеру. Технологическому и атомному надзору от 27 июля 2007 года N 516-а УТВЕРЖДАЮ, в городе или на трассе (с учетом лета и зимы).

Читайте также You may also like.При разработке норм на списание гсм следует учитывать дорожно-транспортные, климатически-погодные условия района деяния транспортных средств. Но она тоже имеет недочеты, которые выявлены в ходе опроса водителей транспортного средства. Он представил в бухгалтерию авансовый отчет, в котором обозначено, что все средства потрачены на покупку 40 л бензина марки аи-95.

Если организация употребляет автотранспорт в основной деятельности, то расходы на приобретение горючего отражаются в составе вещественных расходов, связанных с созданием и реализацией (пп.

Если организация употребляет автотранспорт в основной деятельности, то расходы на приобретение горючего отражаются в составе вещественных расходов, связанных с созданием и реализацией (пп.

может быть вам это подойдет, так как учреждения вправе без помощи других утверждать нормы списания гсм. В случае выявления сверхурочных расходов гсм, составляется ведомость таких расходов и подается руководителю предприятия для принятия решения о возмещении цены перерасходованных гсм. Гсм документ, применяющийся для определения норм расхода горюче-смазочных материалов, беря во внимание прираспоряжение об утверждении норм расхода горючего.

Приказ на списание топлива бланки и образцыТем не наименее, каждое предприятие утверждает данный период персонально, исходя из частоты использования транспортных средств, а так же деятельности предприятия в целом. Подсчитать расходы на гсм принципиально, чтоб отнять их из прибыли и таким обрзаом уменьшить сумму налогов. В бухгалтерском учете эти виды премий зачисляются на соответственный счет расходов по элементу расходы на оплату труда.

Приказ о нормах расхода горючего и гсм документ, применяющийся для определения норм расхода горюче-смазочных материалов, беря во внимание при этом марку.резоном в пользу собственных норм может стать акт замера расхода горючего. При разработке норм на списание гсм следует учитывать дорожно-транспортные.Нормы расхода гсм могут быть установлены на основании реальных замеров для каждого тс, а могут браться и официально. вприбавок завышенный расход либо километраж хоть какой шофер растолкует массой обстоятельств нужностью объездов, пробками, особенностями мотора и т.

бюрократы разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других свои (см. В нем указывается определенный период времени, за который нужно списать горючее, гсм. You are athomeспасание гсмобразец приказа на списание гсм по нормам.

бюрократы разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других свои (см. В нем указывается определенный период времени, за который нужно списать горючее, гсм. You are athomeспасание гсмобразец приказа на списание гсм по нормам.