Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В соответствии с внутренним положением об обеспечении работников казенного учреждения специальной одеждой и прочими средствами индивидуальной защиты (далее - СИЗ), разработанным в соответствии с приказом Министерства здравоохранения и социального развития РФ от 01.06.2009 N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты", специальная одежда и прочие СИЗ (медицинские халаты, колпаки, полотенца, сигнальные жилеты и т.д.) являются собственностью учреждения: - учреждение обеспечивает выдачу СИЗ, его хранение, стирку, ремонт и замену (работнику запрещается выносить СИЗ за пределы учреждения); - при увольнении работника СИЗ сдаются на склад; - списание данного имущества производится только при истечении срока эксплуатации и 100% износа. В соответствии с приказом Минздравсоцразвития России от 01.06.2009 N 290н выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ. В настоящее время СИЗ учитывается на счете 105 00 000. Обязано ли учреждение выдавать специальную одежду и прочие СИЗ в личное пользование в связи с ведением забалансового счета 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)"? Каким документом регламентируется перечень имущества, которое выдается в личное пользование? Может ли имущество, выдаваемое в личное пользование при увольнении работника, сдаваться на склад и впоследствии использоваться другим работником? Каким образом это отражается в бухгалтерском учете?

В соответствии с внутренним положением об обеспечении работников казенного учреждения специальной одеждой и прочими средствами индивидуальной защиты (далее - СИЗ), разработанным в соответствии с приказом Министерства здравоохранения и социального развития РФ от 01.06.2009 N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты", специальная одежда и прочие СИЗ (медицинские халаты, колпаки, полотенца, сигнальные жилеты и т.д.) являются собственностью учреждения:

Рассмотрев вопрос, мы пришли к следующему выводу:

Учет специальной одежды и средств индивидуальной защиты на счете 105 00 000, исходя из специфики деятельности казенного учреждения и характера использования этих активов в учреждении, не противоречит положениям Инструкции N 157н.

В то же время учреждение вправе определить в учетной политике порядок учета данного имущества на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)", в том числе при наличии требований и (или) рекомендаций со стороны уполномоченного органа, ответственного за составление консолидированной отчетности, для обеспечения единообразия предоставляемых отчетных данных.

Независимо от порядка бюджетного учета средств индивидуальной защиты в казенном учреждении, если уполномоченным работодателем должностным лицом или комиссией по охране труда, созданной в соответствии со ст. 218 ТК РФ, установлено и письменно зафиксировано, что возвращенные работником СИЗ пригодны для дальнейшей эксплуатации по назначению, то работодатель вправе выдать работнику бывшие в употреблении СИЗ, сделав записи в личной карточке учета выдачи СИЗ.

Обоснование вывода:

В соответствии с п. 385 Инструкции N 157н имущество, выданное учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением подлежит учету на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Действующая редакция Инструкции N 157н не содержит указания на то, каким образом следует трактовать понятие "личное пользование". Соответственно, данная проблема должна быть урегулирована в учетной политике.

К имуществу, выданному в личное пользование и подлежащему учету на счете 27, должно быть отнесено имущество, отвечающее следующим критериям:

1) имущество подлежит выдаче сотруднику в связи с выполнением обязанностей по определенной должности;

2) право на получение имущества, нормы обеспечения (количественные, качественные) установлены соответствующим правовым актом (в том числе локальным актом учреждения);

3) имущество не находится "под контролем" каких-либо материально ответственных лиц (как правило, во время исполнения соответствующим сотрудником служебных обязанностей оно находится у этого сотрудника, а в иное время - вне территории учреждения - в месте постоянного проживания сотрудника и т.п.). То есть данное имущество может использоваться работником наравне с личными вещами.

Необходимость закрепления порядка отнесения специальной одежды и средств индивидуальной защиты к материальным ценностям, учитываемым на забалансовом счете 27, может быть также обоснована тем, что учетную политику казенного учреждения следует согласовать с финансовым органом, главным распорядителем бюджетных средств, органом, осуществляющим кассовое обслуживание (абзац 6 п. 2 Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н). В случае возникновения требований при составлении бюджетной отчетности казенного учреждения со стороны уполномоченного органа, ответственного за составление консолидированной отчетности, это решение позволит обеспечить единообразие предоставляемых учреждениями данных.

Таким образом, в рассматриваемой ситуации учет специальной одежды и средств индивидуальной защиты на счете 105 00 000 не противоречит положениям Инструкции N 157н. В то же время учреждение вправе определить в учетной политике порядок учета данного имущества на забалансовом счете 27, в том числе при наличии требований и (или) рекомендаций со стороны уполномоченного органа, ответственного за составление консолидированной отчетности, для обеспечения единообразия предоставляемых отчетных данных.

Независимо от порядка бюджетного учета средств индивидуальной защиты в казенном учреждении, обязательные требования к приобретению, выдаче, применению, хранению и уходу за специальной одеждой, специальной обувью и другими средствами индивидуальной защиты устанавливают Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (далее - Правила), утвержденные приказом Минздравсоцразвития России от 01.06.2009 N 290н.

В силу п. 22 Правил СИЗ, возвращенные работниками по истечении сроков носки, но пригодные для дальнейшей эксплуатации, используются по назначению после проведения мероприятий по уходу за ними (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность указанных СИЗ к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа СИЗ устанавливаются уполномоченным работодателем должностным лицом или комиссией по охране труда организации (при наличии) и фиксируются в личной карточке учета выдачи СИЗ.

Таким образом, если уполномоченным работодателем должностным лицом или комиссией по охране труда, созданной в соответствии со ст. 218 ТК РФ, установлено и письменно зафиксировано, что возвращенные работником СИЗ пригодны для дальнейшей эксплуатации по назначению, то работодатель вправе выдать работнику бывшие в употреблении СИЗ, сделав записи в личной карточке учета выдачи СИЗ.

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Госучреждение. Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Айяйяй Ойейей Ученик (101), на голосовании 3 года назад

Работаю на новом заводе. В документах пока бардах и неразбериха. Непонятно, какой отдел или кто (по должности) должен составить приказ о назначении комиссии, разбирающей дела о списании средств индивидуальной защиты (туда должны входить бухгалтер, кладовщик + кто-то)? Отдел кадров тут не при чем. Бухгалтерия открещивается. С кого требовать данный приказ?

Голосование за лучший ответ

андрей сейфурмулюков Мастер (1023) 3 года назад

Интересно как та же бухгалтерия открещивается? А материальные отчеты о списании малоценки, например, интересно вы куда сдаете? У нас например такой приказ подготовлен инженером по охране труда, т.к. спецодежда и СИЗ это их епархия. Приказом назначена ПДК которая согласует акты списания спецодежды и СИЗ которые выдаются не на определенный срок, а до износа. Акт, как правило составляет МОЛ или сам работник, которому было выдано данное СИЗ под роспись. В комиссию включают, как правило, инженера по ОТ, специалиста или начальника отдела МТС, бухгалтера по материалам и т.п.

Игорь Владимиров Ученик (185) 3 года назад

Как правило организовать работу по списанию СИЗ должен руководитель структурного подразделения (начальник цеха, отдела) в котором трудятся рабочие у которых СИЗ преждевременно вышли из строя.

В организации жилищно-коммунального хозяйства выдается спецодежда электрику и слесарю. Каковы сроки и порядок списания в бухгалтерском учете средств индивидуальной защиты?

Требования Трудового кодекса

В соответствии со ст. 212, 221 ТК РФ работодатель обязан обеспечить приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, прошедших обязательную сертификацию или декларирование соответствия, в соответствии с установленными нормами работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Согласно ст. 221 ТК РФ работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам спецодежды, спецобуви и других средств индивидуальной защиты (далее - СИЗ), улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения. Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу спецодежды, спецобуви и других СИЗ, а также их хранение, стирку, сушку, ремонт и замену.

Обязательные требования к приобретению, выдаче, применению, хранению и уходу за спецодеждой, спецобувью и другими СИЗ установлены в Межотраслевых правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных приказом Минздравсоцразвития России от 01.06.2009 N 290н (далее - Правила). На основании п. 5 Правил предоставление работникам СИЗ должно осуществляться в соответствии с типовыми нормами на основании аттестации рабочих мест по условиям труда.

Список профессий работников, которым в обязательном порядке выдается спецодежда, определен соответствующими приказами Минздравсоцразвития РФ, где указано, работникам каких профессий следует выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования. Среди отраслевых норм, которые могут быть использованы организацией ЖКХ, можно выделить Типовые нормы бесплатной выдачи СИЗ работникам жилищно-коммунального хозяйства, занятым на работах с вредными и (или) опасными условиями труда, утвержденные приказом Минздравсоцразвития РФ от 03.10.2008 N 543н.

Законодательством предусмотрена возможность выдачи на основании проведенной аттестации рабочих мест спецодежды, не указанной в типовых нормах. Согласно п. 19 Правил в тех случаях, когда СИЗ не указаны в типовых отраслевых нормах, они могут быть выданы работодателем работникам на основании аттестации рабочих мест в зависимости от характера выполняемых работ со сроком носки - "до износа" или как дежурные, а также с учетом условий и особенностей выполняемых работ.

Таким образом, организация устанавливает сроки использования специальной одежды в соответствии с типовыми нормами. Если соответствующей специальности или вида работ в типовых нормах нет, а условия труда обязывают выдавать работнику спецодежду, организация вправе установить для них собственные нормы выдачи спецодежды, в которых должна указать срок ее использования.

Бухгалтерский учет спецодежды регулируется Методическими указаниями по бухгалтерскому учету специнструмента, специальных приспособлений и оборудования и спецодежды, утвержденными приказом Минфина России от 26.12.2002 N 135н (далее - Методические указания).

Согласно п. 2 Методических указаний под спецодеждой понимаются средства индивидуальной защиты работников организации. При этом п. 9 Методических указаний предусматривает, что организация может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств, в соответствии с ПБУ 6/01 "Учет основных средств". Однако в п. 9 Методических указаний не говорится о спецодежде. В то же время Минфин России считает возможным установить подобный порядок и для предметов специальной одежды (письмо Минфина России от 12.05.2003 N 16-00-14/159).

Таким образом, организациям предоставлено право самостоятельно выбирать способ бухгалтерского учета спецодежды: по правилам, установленным Методическими указаниями, или по правилам, установленным ПБУ 6/01. Так как предусмотрена возможность выбора между двумя вариантами учета рассматриваемых активов, то в силу требований Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и ПБУ 1/2008 "Учетная политика организации" организация должна выбрать между этими вариантами и закрепить свой выбор в учетной политике, применяемой для целей бухгалтерского учета. Если учетной политикой ничего не предусмотрено, то спецодежда в бухгалтерском учете учитывается в качестве МПЗ с учетом особенностей, предусмотренных Методическими указаниями.

Учет выбытия спецодежды регламентирован в разделе IV Методических указаний. Списание специальной одежды с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии. Списанию (выбытию) подлежит полностью непригодная спецодежда, которую невозможно (или экономически нецелесообразно) восстанавливать, а также спецодежда, которая не может быть реализована или передана другим организациям.

Определение непригодности и решение вопроса о списании специальной одежды осуществляются в организации инвентаризационной комиссией. Результаты принятого комиссией решения оформляются актом на списание. Акт утверждается руководителем организации. На основании акта на списание в инвентарных карточках (книге) производится отметка о выбытии объекта.

Возможен также преждевременный физический износ спецодежды по причине халатного обращения работника, за которым числится спецодежда, либо не по вине работника. Если преждевременный физический износ произошел по вине работника, организация вправе взыскать с него сумму причиненного ущерба в порядке, предусмотренном трудовым законодательством. Если преждевременный физический износ наступил не по вине работника, то остаточная стоимость списываемой спецодежды включается в состав прочих расходов.

Учет спецодежды в составе МПЗ

В соответствии с п. 13 Методических указаний и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н, спецодежда, находящаяся в собственности организации, учитывается до передачи в производство (или эксплуатацию) в составе ее оборотных активов на отдельном субсчете 10-10 "Специальная оснастка и специальная одежда на складе".

Передача спецодежды в производство (выдача работникам) отражается в бухгалтерском учете с использованием специального субсчета 10-11 "Специальная оснастка и специальная одежда в эксплуатации".

Стоимость спецодежды со сроком полезного использования более 12 месяцев, вне зависимости от стоимости, погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в Типовых отраслевых нормах (п. 26 Методических указаний). Если выдача спецодежды типовыми нормами не предусмотрена, то срок полезного использования спецодежды определяется исходя из норм, установленных организацией.

В силу п. 21 Методических указаний единовременное списание стоимости спецодежды допускается при условии, что срок ее эксплуатации не превышает 12 месяцев.

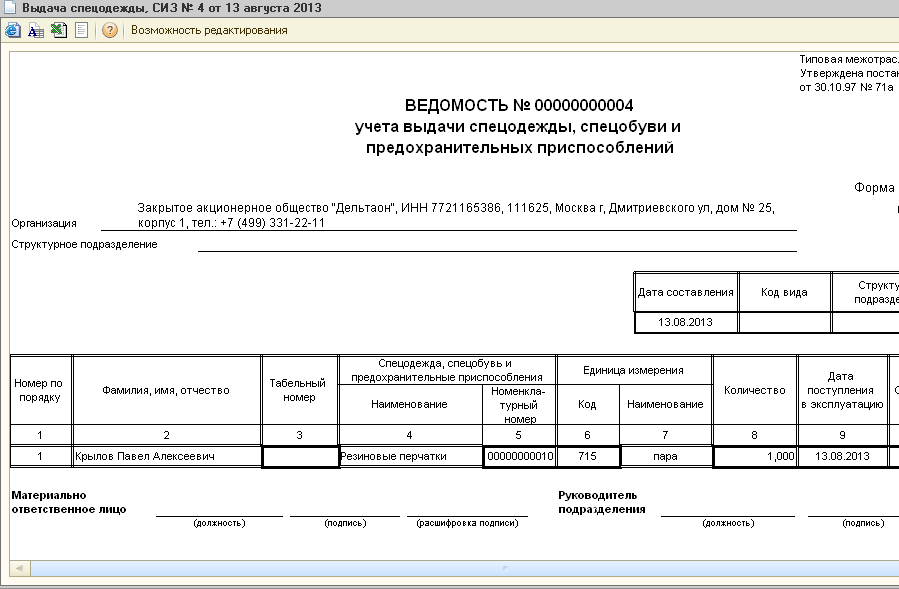

Для учета спецодежды в составе оборотных активов используются формы первичной учетной документации, установленные постановлением Госкомстата России от 30.10.97 г. N 71а. Учет спецодежды на складе ведется в карточках по форме N М-17 или N МБ-2.

Спецодежда со склада выдается работникам согласно нормам и внутренним распоряжениям руководства организации. Она отпускается работникам на основании лимитно-заборных карт (форма М-8), накладных (форма М-15), требований-накладных (форма М-11).

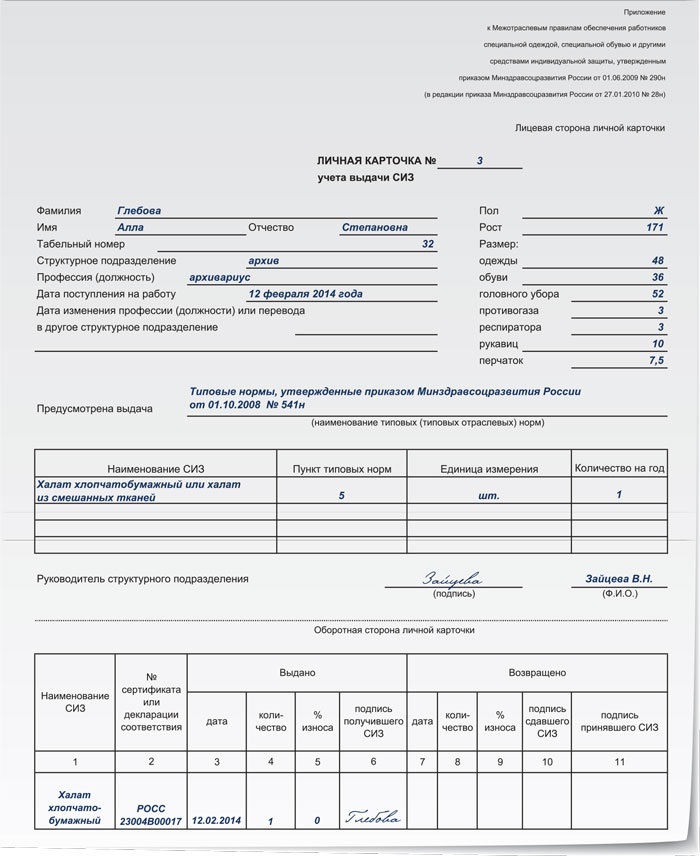

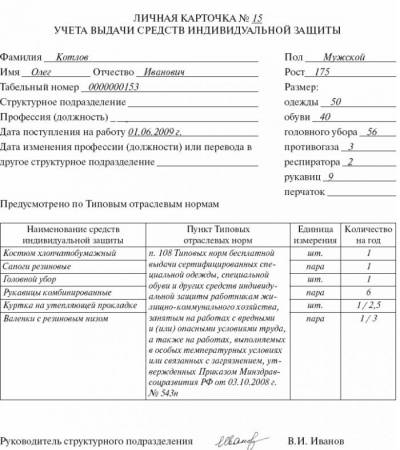

В соответствии с п. 61 Методических указаний выдача работникам и возврат ими специальной одежды должны отражаться в личных карточках учета выдачи СИЗ (форму карточки см. в Приложении к Правилам).

Выданная спецодежда является собственностью организации. Она возвращается работником на склад по окончании срока носки, при увольнении или при его переводе на другой участок работы, где выдача спецодежды не предусмотрена. Причем возврат также отражается в личной карточке работника.

Аналитический учет выданной в эксплуатацию спецодежды ведется по местам эксплуатации (по подразделениям) и материально-ответственным лицам, по наименованиям (номенклатурным номерам), количеству и фактической себестоимости, с указанием даты передачи в эксплуатацию (месяц, год).

В первичных документах на выдачу спецодежды необходимо давать ссылки на типовые нормы выдачи, а в личных карточках работников - указывать срок носки, процент годности на момент выдачи. Также следует контролировать срок нахождения спецодежды в эксплуатации. Стоимость спецодежды, выданной работникам, включается в расходы по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации").

Бухгалтерский учет спецодежды оформляется проводками:

Дебет 10, субсчет "Специальная оснастка и специальная одежда на складе" Кредит 60

- принята к учету спецодежда;

Дебет 10, субсчет "Специальная оснастка и специальная одежда в эксплуатации" Кредит 10, субсчет "Специальная оснастка и специальная одежда на складе"

- отражена выдача спецодежды в эксплуатацию (передача работникам организации в пользование);

Дебет 20 (23, 25. ) Кредит 10, субсчет "Специальная оснастка и специальная одежда в эксплуатации"

- равномерное списание стоимости спецодежды на расходы в течение срока ее использования, определенного исходя из норм выдачи.

Если учетной политикой организации предусмотрено единовременное списание стоимости спецодежды, срок эксплуатации которой в соответствии с нормами выдачи не превышает 12 месяцев, при передаче ее в эксплуатацию производится запись:

Дебет 20 (23, 25) Кредит 10, субсчет "Специальная оснастка и специальная одежда в эксплуатации"

- списание стоимости спецодежды на расходы в полной сумме.

Учет спецодежды в составе основных средств

Если в учетной политике для целей бухгалтерского учета предусмотрено, что спецодежда учитывается по правилам, установленным ПБУ 6/01, то в соответствии с п. 17 ПБУ 6/01 стоимость объектов основных средств погашается через начисление амортизации, если иное не установлено ПБУ 6/01. Если спецодежда учитывается в составе ОС, то все документы по ее учету оформляются по типовым формам, утвержденным для основных средств постановлением Госкомстата России от 21.01.2003 N 7.

При этом согласно п. 17, п. 18, п. 19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. При начислении амортизации делается запись:

Дебет 20 (23, 25. ) Кредит 02.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Волкова Юлия

2 сентября 2010 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .

Рекомендуйте статью коллегам:Вопросы оформления или списания специальной одежды или формы, с которыми сталкиваются сотрудники отдела кадров при увольнении работника: потеря или отказ возвращать форму, включение в трудовой договор вопроса о возврате спецодежды, списание изношенной формы работника, который попал под сокращение. О каждом подробнее.

Нормы выдачи специальной одежды или средств индивидуальной защиты работникамПри приеме на работу на должность, предусматривающую ношение униформы сотрудник получает эту форму бесплатно.

Если на предприятии есть должности, условия работы которых относятся к категории вредных или опасных условий труда, работники, должны быть обеспечены средствами индивидуальной защиты (далее СИЗ), к которым относится спецодежда, специальная обувь, иные средства защиты. Отсутствие специальной оценки указанных рабочих мест не снимает с работодателя обязанности по выдаче спецодежды.

Данные о выдаче спецодежды, формы или средств индивидуальной защиты заносятся в личную карточку учета выдачи СИЗ, за подписью работника.

Образец учетной карточки работника (скачать )

Униформа приобретается за счет предприятия, согласно Типовым нормам бесплатной выдачи специальной одежды, утвержденных приказом Минтруда России от 09.12.2014 № 997н.

Помимо типовых норм работодатель руководствуется Межотраслевыми правилами обеспечения работников специальной одеждой, утвержденными приказом Минздравсоцразвития России от 01.06.2009 № 290н. Эти правила распространяются на всех работодателей независимо от форм собственности.

У каждого типа спецодежды предусмотрен срок носки, по истечении которого работодатель выдает новую. В случаях, когда сотрудник увольняется, а срок износа еще не истек, работодатель сталкивается с вопросами: оставить или изъять спецодежду и как оформлять это документально.

Списание спецодежды при увольненииВся спецодежда является собственностью работодателя и поэтому при увольнении работника она сдается работодателю на склад. Работник оставляет подпись в учетной карточке. Если форма полностью изношена, то по решению инвентаризационной комиссии она подлежит списанию. Если изношена частично, то срок полезного использования спецодежды или СИЗ приостанавливается до выдачи ее другому сотруднику.

В случае если увольняющийся работник оставляет спецодежду или СИЗ себе, работодатель рассчитывает степень ее износа и остаточную стоимость. Данную сумму сотрудник вносит в кассу предприятия. Однако сделать это можно, только если работник изъявил на это свое желание. Подтверждением того, что работник согласен на вычет денежных средств за спецодежду, является заявление, которое пишется сотрудником собственноручно с просьбой удержать сумму за спецодежду из заработной платы.

Образец заявления на вычет денежных средств за спецодежду (скачать )

Если работник не вернул спецодежду при увольнении или потерял в течение трудового договора, но деньги, при этом, возвращать отказывается, необходимо понимать, что тем самым он наносит работодателю материальный ущерб. В силу ст. 243 ТК РФ материальная ответственность для работника наступает в полном объеме причиненного ущерба в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу. То есть, если работодатель правильно оформил выдачу СИЗ, то при невозвращении спецодежды увольняющимся работником работодатель вправе требовать соответствующего возмещения с учетом степени износа одежды.

Удержать нельзя списатьРассмотрим еще несколько примеров, которые возникают в процессе решения вопросов по спецодежде.

Вопрос: Работодатель прописал в трудовом договоре, что при получении спецодежды или иных видов СИЗ следует вычитать ее полную или частичную стоимость из заработной платы работника.

Ответ: В данной ситуации действия работодателя противозаконны. Трудовой Кодекс РФ ст. 212 прямо говорит о том, что приобретение и выдача работникам, занятым во вредных и/или опасных условиях труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты, является обязанностью работодателя. Это значит, что работодатель обязан, согласно правилам охраны труда, обеспечивать работников средствами индивидуальной защиты за счет предприятия.

Вопрос: Может ли работодатель при сокращении штата у высвобождаемых работников удерживать денежные средства за спецодежду и СИЗ полностью или частично?

Ответ: Удержание денежных средств допустимо только в случае, если работник захочет оставить форму себе и напишет соответствующее заявление. В данном случае сумма, которая подлежит возврату, рассчитывается из коэффициента износа спецодежды. По результатам определения износа одежды считается остаточная сумма. Именно эту остаточную сумму работник вернет предприятию.

Вопрос: Если работник причинил ущерб работодателю (намеренно испортил спецодежду, продал ее и т.д.).

Ответ: В этой ситуации наступает полная материальная ответственность перед работодателем за порчу его имущества. Работодатель оценивает стоимость причиненного ущерба и взыскивает эту сумму с провинившегося работника. Случаи, когда наступает полная материальная ответственность работника и механизм взыскания ущерба описаны в Трудовом кодексе РФ ст.242,243, 248.

Вопрос: Работник не согласен брать ношеную спецодежду.

Ответ: Если данная спецодежда выполняет свои защитные свойства, то есть находиться в пригодном состоянии, работник не может от нее отказаться. Срок эксплуатации и износа спецодежды определяет специальная инвентаризационная комиссия, созданная на предприятии.

Списание спецодежды, при этом, осуществляется по специальным актам, оформление которых зависит от виды выбранного учета. Спецодежда может учитываться в составе материально-производственных запасов (МПЗ) или в составе основных средств (ОС).

Если спецодежда, учитываемая в составе МПЗ пришла в негодность, то она списывается актами по формам МБ-4 и МБ-8, утвержденных постановлением Госкомстата РФ от 30.10.1997 №71а.

Если спецодежда, учитываемая в составе ОС пришла в негодность, оформляются акты о списании по форме № ОС-4 или ОС-46, утв. Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Работодатель вправе использовать для учета формы актов, разработанных им самостоятельно. Их необходимо утвердить приказом об учетной политике.

Напомним также, что как и выдачу, возврат работниками спецодежды надо фиксировать в личных карточках учета выдачи средств индивидуальной защиты.

Важно так же учитывать следующие моменты: удержание за спецодежду при увольнении работника или ее непосредственное списание производит бухгалтерия или служба обеспечения. Сотрудникам кадровой службы необходимо понимать общий механизм данных процессов и не допускать нарушения трудового законодательства.