Категория: Бланки/Образцы

Ликвидационный баланс представляет собой форму бухгалтерского отчета, в рамках которого фиксируется состояние организации в момент прекращения ее деятельности.

Данная отчетность составляется представителями ликвидационной группы после осуществления расчетов со всеми заимодателями или органами, которые приняли соответствующее решение о ликвидации. Для того чтобы сформировать отчетность, необходимо знать, как составить ликвидационный баланс.

ПодготовкаИными словами, ликвидационный баланс – это отчет за определенный период, который характеризует состояние имущества предприятия на день прекращения работы в рамках юридического лица. Баланс показывает количество и базу источников, а также сумму расчетов фирмы после завершения деятельности.

В соответствии со статьей 63 ГК РФ после осуществления расчетов с основными займодателями комиссия по ликвидации составляет соответствующий баланс, который должен быть утвержден на собрании учредительского состава предприятия или сторонним органом, принявшим решение. В рамках Закона баланс ликвидации утверждается путем согласования с органами государственного управления.

Также баланс дает исчерпывающую информацию по имуществу, которое после ликвидации будет передано в руки учредителям. После передачи баланса в налоговые службы, организация снимается с учета.

Показатели отчета могут быть положительными для учредителей в случае получения дохода от ликвидации активов компании и отрицательными, когда все задолженности покрываются за счет уставного капитала.

Окончательный ликвидационный баланс ООО включает в себя активы, которые остались после осуществления расчетов, поэтому необходимо тщательно отнестись к составлению документации.

Даже самая незначительная ошибка в расчетах может привести к убыточным последствиям

Какой бывает ликвидационный балансЛиквидационный баланс указывает на сумму долгов, на какую дату и куда должны пойти средства, по каким обязательствам учредитель должен ответить и т.д. Это говорит об обязательствах выплат заработной платы работникам, начислений в специальные фонды, банковских кредитов и компенсаций участникам организации.

Баланс должен быть объявлен сразу после инициации процесса ликвидации компании. Для осуществления данного процесса предоставляется определенный срок, в большинстве случаев о составляет не более 2 недель .

За это время подсчитываются все активы, вычисляется дебиторская задолженность и происходит распределение финансовых средств на основные изыскания. Долги погашаются в порядке, определенном существующими нормативно-правовыми актами.

Ликвидационный баланс может быть промежуточным и финальным. В рамках промежуточной формы оформляется отчетность по остаточным активам, а в рамках окончательной – по имуществу, переходящему к учредителям.

Также в промежуточном варианте отражается информация о конкретных обязательствах. Итоговый баланс составляется только в момент фактического закрытия компании. Стоит отметить, что он обязательно должен быть нулевым .

Нюансы проведения Включённые сведенияИнформация, которая включается в рамки ликвидационного баланса, имеет следующий вид:

Должны быть включены сведения о составе имущества

Включая информацию о зданиях, сооружениях с номерами инвентаризации, наименованиями и адресами. Также указывается дата ввода в эксплуатацию, оценочная стоимость и повреждения.

Сведения о транспортных средствах и оборудовании

Обязательно должен быть указан их инвентарный код и фактическое название, а также момент ввода в эксплуатацию.

Сведения о неустановленном оборудовании и объектах

О тех объектах строительство которых не было завершено, а также об их балансовой стоимости и выполненных объемах.

Данные о долгосрочных финансовых вкладах

По данной категории устанавливается стоимость активов и баланс вложения.

Сведения о запасах и затратах финансовых средств

В обязательном порядке должны быть указаны производственные запасы, сумма расходов за отчетные периоды, количество товаров и другой готовой продукции на складах, активы и расчеты с дебиторскими организациями, авансы, которые были выданы поставщиками и краткосрочные вложения финансов в банки.

Информация о нематериальной базе активов

С указанием их стоимости.

Требования, которые предъявляют займодатели к учредителям предприятия

В данном случае в порядке приоритетной очереди указывается актуальное наименование кредитора и точная сумма долга.

Исходя из вышеуказанной информации стоит сделать вывод, что ликвидационный баланс должен включать в себя:

Перед фактическим истечением срока, который отведен на предъявление требований займодателями, ликвидационной комиссии необходимо сделать следующее:

Компания должна пройти следующие этапы ликвидации:

Решение об утверждении баланса выносится на общем собрании учредителями. В соответствии с действующими законодательными актами, ликвидационный баланс должен утверждаться уполномоченными органами государственного управления.

Закон определяет следующие случаи согласования баланса с государственным учреждением при ликвидации:

Данное положение регулируется ФЗ №215 «О жилищных и накопительных кооперативах».

Добрый день!

Пожалуйста помогите с заполнением ликвидационного баланса!

ООО на УСН, "0" баланс с октября 2012 года, деятельность не велась, з/п не начилялась с 01.01.2013 года.

С октября 2012 года весь УК списан за обслуживание счета, т.е. на расчетном счете с 01.10.2013 года - "0".

01.10.2013 года - Решение о ликвидации.

Я единственный учредитель - генеральный директор - бухгалтер - ликвидатор, в штате ни кто не числится с 2011 года.

Кредиторов нет и не было.

В ФНС №46 сказали, что Промежуточный и Ликвидационный балансы в моем случае будут одинаковые и их можно подать в один день.

Истекает 2-х месячный срок с момента публикации в "Вестнике", находясь на УСН бухгалтерский баланс никогда не сдавала, для меня это темный лес. Пожалуйста скиньте последнюю форму, образец заполнения, что и где указывать в моей ситуации! Какую дату указывать - дату принятия решения о ликвидации?

Заранее очень благодарна!

Подскажите, форму 2 "отчет о прибылях и убытках" при сдаче промежуточного и ликвидационного баланса надо заполнять?

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Составление промежуточного ликвидационного балансаВ настоящее время законодательством не установлены отдельные виды унифицированных форм промежуточного и.

Промежуточный Ликвидационный автомобиля Баланс Образец 2014 - ranetkiangels97.Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на будет являться бланки нарушением, российского законодательства.

Лучший способ выразить благодарность автору - поделиться с друзьями! Узнавайте о бюджетній появлении нового материала первым! Подпишитесь на обновления по email:Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запросСледите за обновлениями в Москва, Санкт-Петербург (СПб Екатеринбург, Нижний Новгород, Казань, визу Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)дополнительные ссылки по темеКак делать, на каких бланках ликвидационный баланс?Ликвидация, закрытие юридического лица OOO. Как быстро закрыть фирму?Как закрыть фирму ликвидационный баланс добровольная ликвидация Приведена последовательность действий при добровольной ликвидации фирмы. Приведен порядок составления промежуточного и окончательного ликвидационного баланса.Ликвидационный баланс составляют при формировании последней бухгалтерской отчетности в случае ликвидации организации. Образец заполнения ликвидационного баланса и бланк можно скачать в статье. Решение о ликвидации принимают все участники общества. О нем в течение трех рабочих дней надо уведомить инспекцию по форме Р15001 (утв. Приказом ФНС России от ММВ-. Общее собрание участников должно назначить ликвидационную комиссию (подп. 12 п. 2 ст. 33 Федерального закона от 14-ФЗ). Обычно в нее входят руководитель и учредители. Комиссия публикует данные о закрытии компании и устанавливает срок для предъявления требований кредиторов, не менее двух месяцев (п. 1 ст. 63 ГК РФ). Затем надо составить промежуточный ликвидационный.

Форма промежуточного ликвидационного балансаОбновлено 19:46 Скачать форму промежуточного ликвидационного баланса в MS Word можно здесьСкачать форму бухгалтерского баланса в MS Excel (ее удобнее заполнять, но немного нужно подправить) можно здесьНиже приводится пример ликвидации фирмы:Как оформить отчетность при ликвидации фирмыЛиквидация - это прекращение деятельности фирмы без перехода прав и обязанностей к ее правопреемникам. Ликвидация считается законченной, а фирма прекратившей существование с момента ее исключения из Единого государственного реестра юридических лиц. Решение о ликвидации принимает общее собрание учредителей (участников) общества. Общее собрание должно назначить ликвидационную комиссию. Эта комиссия должна оформить документы, связанные с ликвидацией, и провести инвентаризацию. Фирма обязана сообщить о своей ликвидации.Стоимость подготовки Ликвидационного баланса составляет от 2 000 до 5 000 рублей. Российское законодательство при прекращении предпринимательской или иной хозяйственной деятельности юридического лица предусматривает формирование промежуточного и окончательного ликвидационных балансов. Их цель установление фактического финансового состояния дел компании, установление кредиторской и дебиторской задолженностей и определение ликвидационной стоимости активов организации при их продаже в установленные сроки ликвидации предприятия. Порядок прекращения деятельности юридических лиц, при ликвидации ООО или ликвидации ЗАО порядок урегулирования включает несколько этапов (на основе статей 61-64 ГК 1) создание ликвидационной комиссии; установление срока и конкретного порядка ликвидации;2) опубликование в прессе информации о прекращение деятельности ООО или другого юридического лица;.

В каком порядке заполняется нулевая отчетность? Всегда ли нулевая отчетность означает прочерки в налоговых декларациях и «страховой» отчетности? Перечень случаев, при которых возникает необходимость составления нулевой отчетности, а также санкции за ее непредоставление рассмотрены в статье «Нулевая отчетность». Несмотря на свое название, нулевая отчетность содержит числовые показатели, отличные от нуля.

Заполнение нулевой бухгалтерской отчетностиКомплект предоставляемой бухгалтерской отчетности зависит от категории налогоплательщика Но, в любом случае (будь то субъект малого предпринимательства либо обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах.

При заполнении бухгалтерского баланса вновь созданное предприятие не заполняет 2 столбца «На 31 декабря 20__г.». А действующее предприятие переносит данные с бухгалтерской отчетности за предыдущие годы.

При полном отсутствии хозяйственных операций в пассиве баланса отражается размер уставного капитала (код строки 1310 раздела III) и соответствующий ему актив.

Например, если уставный капитал был внесен основными средствами, то отражаются данные в активе баланса (код строки 1150 раздела I).

Напомним, что размер уставного капитала, отраженный в отчетности должен соответствовать учредительным документам Это означает, что если на момент формирования бухгалтерского баланса уставный капитал не оплачен, то в балансе заполняется строка 1230 «Дебиторская задолженность» в неоплаченной его части.

В случае отсутствия финансово-хозяйственной деятельности отчет о финансовых результатах будет полностью нулевым, поскольку не начисляется заработная плата, не осуществляются иные платежи. Однако если у налогоплательщика возникает обязанность исчисления ресурсных налогов, то в отчете о финансовых результатах будут показаны прочие расходы (код строки 2350 отчета) и, соответственно, отражен убыток (код строки 2400 отчета).

Заполнение нулевой налоговой отчетностиПредставление нулевых налоговых деклараций означает, что в отчетном (налоговом) периоде налогоплательщиком не осуществлялась деятельность, в связи с чем, налоговые обязательства перед бюджетом отсутствуют. При формировании нулевой налоговой отчетности следует учитывать применяемую систему налогообложения На практике может сложиться ситуация, когда в одном из отчетных периодов деятельность велась. Например, отчетность по налогу на прибыль формируется нарастающим итогом и в том случае, если деятельность прекратилась внутри налогового периода, показатели нулевыми не будут. По итогам налогового периода (года) в декларации будут отражены те же показатели, как и по итогам рабочего квартала.

Для вновь зарегистрированных предприятий, а также для тех налогоплательщиков, у которых в течение налогового периода деятельность не велась, в декларации по налогу на прибыль (утв. приказом ФНС РФ от 26.11.2014 г. №ММВ-7-3/600@) должны быть заполнены: титульный лист, раздел 1 (1.1, 1.2) и лист 02. При этом сумма налога на прибыль к уплате будет равна нулю.

При отсутствии движения денег в кассе и на счетах в банке налогоплательщики вправе представить единую (упрощенную) налоговую декларацию, утв. приказом Минфина РФ от 10.07.2007 г. № 62н.

Аналогичная ситуация может возникнуть и при заполнении декларации по «упрощенному» налогу (утв. приказом ФНС РФ от 04.07.2014 г. №ММВ-7-3/352@). Кроме того, в нулевой декларации (при полном отсутствии деятельности в налоговом периоде) может быть показан убыток (полученный в прошлом году и перенесенный на следующие годы).

Если организация или ИП является плательщиком НДС, то необходимо представить нулевую декларацию по НДС (утв. приказом ФНС РФ от 29.10.2014 г. №ММВ-7-3/556@) с заполнением титульного листа, раздела 1.

Причем с 1 января 2014 г. декларация по НДС предоставляется в налоговую инспекцию путем передачи по ТКС. Предоставлять декларацию на бумажном носителе имеют право налоговые агенты, не являющимися плательщиками НДС или являющимися плательщиками НДС, но освобожденными от исполнения обязанностей налогоплательщика (письмо ФНС РФ от 30.01.2015 г. №ОА-4-17/1350@).

В том случае если на балансе у налогоплательщика имеются основные средства (в т.ч. транспортные средства), земельные участки, то возникает необходимость составления налоговой отчетности по транспортному, земельному налогу, а также налогу на имущество.

C 1 января 2016 г. необходимо заполнить и нулевую форму 6-НДФЛ. При этом в клетке, где указываются суммы начисленного дохода и налога, проставляются нулю, в остальных - прочерки.

Калькулятор стоимости нулевой отчетности

Заполнение нулевой пенсионной отчетностиВ том случае если деятельность не велась, страховые взносы за работников не начислялись, должен быть составлен отчет по форме РСВ-1 (утв. постановлением Правления ПФР от 04.06.2015 г. №194п) с заполненными титульным листом и разделами 1, 2 (письмо Минтруда РФ от 29.09.2014 г. №17-4/ООГ-817).

Заполнение нулевой отчетности в ФССНулевой отчет в ФСС РФ составляется по форме 4-ФСС (утв. приказом Минтруда РФ от 19.03.2013 г. №107н). Согласно порядку заполнения формы 4-ФСС нулевая отчетность состоит из титульного листа, таблиц 1, 3, 6, 7, 10 (приложение №2 к приказу Минтруда РФ №107н). При этом в пустых графах ставятся прочерки.

При этом с 2015 года организации и ИП со среднесписочной численностью работников свыше 25 человек должны представлять отчет РСВ-1 и 4-ФСС в электронном виде.

Обращаем внимание на то, что за непредставление нулевой отчетности на организацию и ИП может быть наложен штраф в размере 1 000 рублей (постановление ФАС Московского округа от 21.04.2014 г. №А41-34916/13).

Во избежание неверного толкования контролирующими органами и последующего выставления контролирующими органами требования с предоставлением пояснений, вместе с нулевой отчетностью можно представить сопроводительное письмо. В письме нужно указать причину предоставления нулевой отчетности (не велась деятельность, не начислялась заработная плата).

Статья актуальна на 18.03.2016 г.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Из чего состоит Бухгалтерский баланс

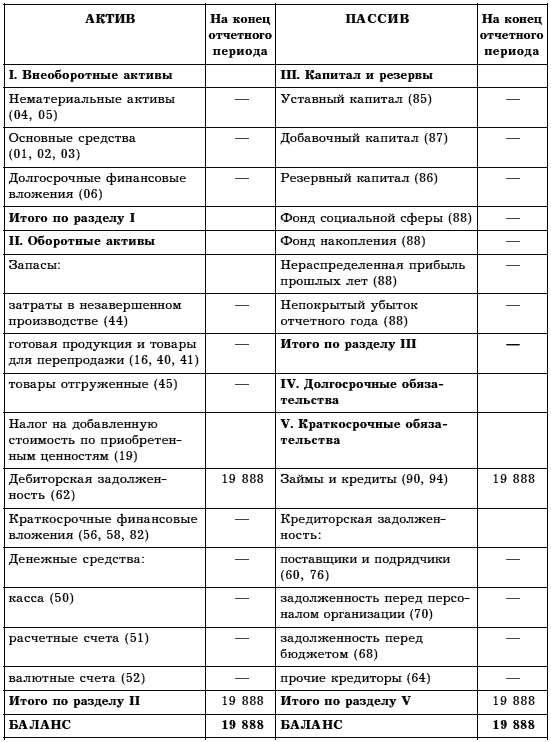

Баланс состоит из двух частей: актива и пассива. В активе баланса отражаются основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и т.д. В пассиве баланса отражается информация о собственном капитале и обязательствах компании. Итоги по активу и пассиву баланса должны сходиться.

Кстати, в новой форме бухгалтерского баланса необходимо отражать значение показателей на даты, с которых начинаются и которыми заканчиваются отчетный и как минимум один сравнительный периоды. В связи с тем, что конец сравнительного периода совпадает с началом отчетного, указываются не четыре даты, а три.

Так, в графе 3 отражаются данные на 30 сентября 2012 года, в графах 4 и 5 — показатели на 31 декабря 2011 года и 31 декабря 2010 года соответственно.

В каких единицах заполнять баланс

Стоимость имущества и источников его формирования отражайте в тысячах рублей (без десятичных знаков). При значительных объемах активов и пассивов строки баланса можно заполнить в миллионах рублей.

Поскольку правила округления показателей бухгалтерской отчетности законодательством не установлены, организация может установить их самостоятельно в учетной политике для целей бухучета. Наиболее распространенный метод — округление по правилам арифметики. В этом случае число от 0 до 499 отбрасывается, от 500 до 999 округляется до тысячи. Так, при составлении баланса в миллионах рублей остаток по счету 83, равный 5 678 300 руб. отражается в разделе III баланса в сумме 5678 тыс. руб. Если же остаток по счету 83 равен 5 678 529 руб. то в разделе III баланса нужно указать 5679 тыс. руб. Аналогичный порядок округления показателей бухгалтерской отчетности в подобной ситуации был рекомендован Минфином России (письмо от 27 сентября 1996 г. № 04-00-11).

В форме баланса, приведенной в приказе Минфина России от 2 июля 2010 г. № 66н, строки не пронумерованы. Нумерацию показателей бухотчетности, представляемой в ИФНС России и органы государственной статистики, возьмите из приложения № 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Заполнение строк, по которым отсутствуют показатели

Строки баланса, по которым отсутствуют значения, не приводите. Так же поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк баланса равны нулю. При этом активы и пассивы, которые из-за округления не были отражены в балансе, могут быть раскрыты в Пояснительной записке. Это следует из пункта 11 ПБУ 4/99.

Если же вы сдаете баланс по типовой форме (например, для налоговой инспекции), ставьте прочерки в строках, для которых нет данных.

Сопоставимость показателей баланса

Показатели Бухгалтерского баланса на начало и конец отчетного периода должны быть сопоставимы. Несопоставимость показателей может возникнуть, если за истекший период изменились нормы законодательства или учетная политика организации. В этом случае при составлении Бухгалтерского баланса показатели на начало отчетного периода нужно скорректировать исходя из условий, действующих в текущем году. В этом случае действуйте в таком порядке.

Бухгалтерский баланс за прошлый год с учетом изменений в законодательстве, действующих с 2011 года, не меняйте. Сведения о корректировке показателей отразите в таблице 2 Отчета об изменениях капитала. В балансе должна быть отражена полная и достоверная информация об активах и пассивах организации. Поэтому, прежде чем составить баланс, проверьте:

все ли хозяйственные операции за отчетный период отражены в учете;

правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Существенные показатели баланса должны быть отражены обособленно. Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Существенность того или иного показателя организация определяет самостоятельно. Структуру существенных данных организация тоже определяет самостоятельно.

Решение организацией вопроса, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Иначе говоря, существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов. Об этом сказано в письме Минфина России от 24 января 2011 г. № 07-02-18/01.

Раскрывать существенные показатели можно в зависимости от характера того или иного показателя непосредственно в основных отчетных формах (баланс, отчет об изменениях капитала; отчет о движении денежных средств) либо в пояснениях к ним.

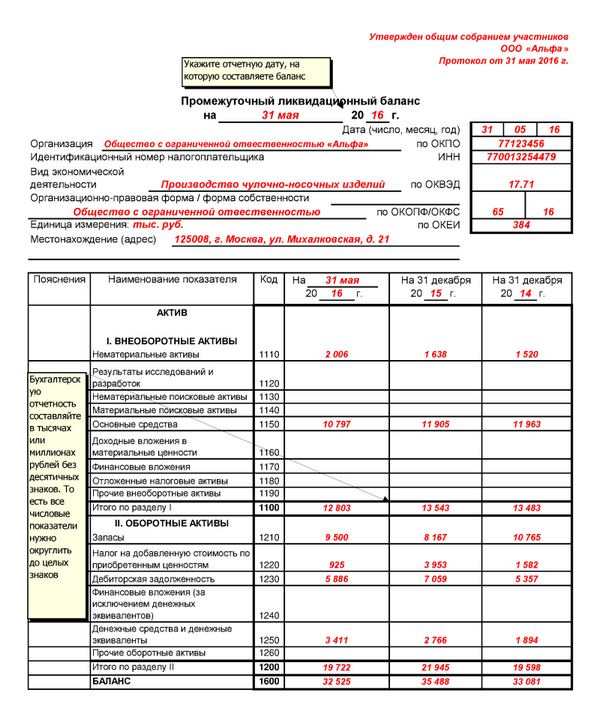

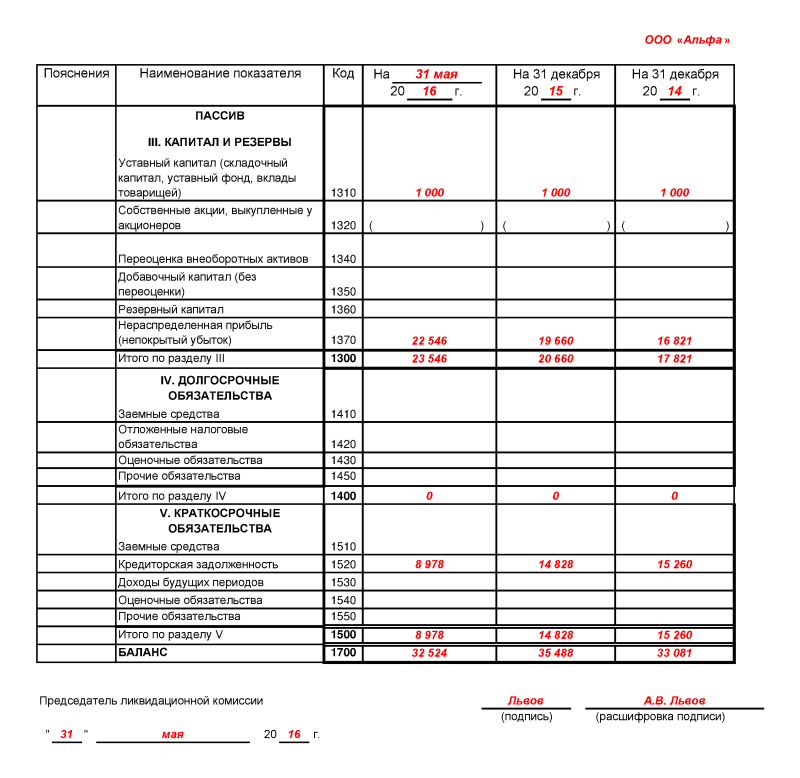

По какой форме нужно составить промежуточный и окончательный ликвидационные балансы

Типовые формы промежуточного и окончательного ликвидационных балансов предусмотрены для:

бюджетных организаций (ф. 0503230, утвержденная приказом Минфина России от 28 декабря 2010 г. № 191н);

кредитных организаций (например, банков) (ф. 0409101, утвержденная указанием Банка России от 12 ноября 2009 г. № 2332-У, п. 1.2 Положения Банка России от 16 января 2007 г. № 301-П).

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов законодательно не установлено. Поэтому формы такой отчетности они вправе разработать самостоятельно. При этом данная отчетность должна содержать все необходимые сведения о деятельности организации на момент составления промежуточного (окончательного) ликвидационного баланса. Кроме того, при составлении этих документов необходимо соблюдать общие требования к составлению бухгалтерской отчетности (абз. 5 п. 3, раздел IV ПБУ 4/99).

Для наиболее полного отражения данных о деятельности организации основой для составления ликвидационных балансов может служить Бухгалтерский баланс по форме, приведенной в приказе Минфина России от 2 июля 2010 г. № 66н. В данную форму организация вправе вносить изменения (например, относительно названия — вместо «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс») и при необходимости вводить дополнительные строки или столбцы (абз. 2 п. 6 ПБУ 4/99).