Категория: Бланки/Образцы

Банківська картка, як і звичайний рахунок, має свої реквізити — набір ідентифікаційних номерів, які іноді необхідні для бухгалтерської звітності. В принципі, для моментального переказу на карту Приватбанку приватною особою цілком достатньо знати номер картки, який вказаний прямо на ній. Але, якщо раптом з якоїсь причини переказ на карту здійснюється від особи організації, реквізити знадобляться обов’язково.

Що входить в список реквізитів банківської картки?У список реквізитів входять:

Іноді на додаток до всіх перерахованих реквізитів відправник фінансових коштів пише призначення платежу, втім, це поле заповнювати необов’язково, якщо тільки ви не є юридичною особою.

Де можна дізнатися реквізити вашої картки?Способів дізнатися повні реквізити банківської картки, на відміну від ПІН-коду, декілька:

Повні банківські реквізити певної карти дізнатися досить просто, але варто передавати їх з особливою обережністю, перевіреним організаціям і лише тоді, коли це дійсно необхідно.

Уважно пишіть реквізити!Не плутайте номер карти з номером рахунку, на який вона випущена — це різні речі. Картковий рахунок також є на ній, але він надійно схований під магнітною смугою і зчитується лише за допомогою спеціальних пристроїв. Коли карту, у зв’язку із закінченням терміну дії перевипускають, номер розрахункового рахунку залишається колишнім, а от номер самої картки змінюється. Реквізити слід записувати дуже уважно, оскільки цифр багато, тому заплутатися вельми легко. Помилку може помітити працівник банку, а в іншому випадку гроші просто підуть не туди, куди повинні. Виправити цю неприємність можна, якщо написати заяву, надати платіжні документи і дати справі офіційний хід, але тимчасові втрати вам навряд чи хто-небудь компенсує. І, до речі, деякі банки іноді штрафують клієнтів за халатність.

При поддержке: Присматриваетесь к финансовым рынкам и планируете получать доход на форексе? На сайте fxeuroclub.ru вы найдете много актуальной информации, которая поможет вам принимать правильные и взвешенные решения.

О Иван Красильников

Иван Красильников написал 13 статей в своем блоге.

Таможенная стоимость товара - это стоимость товара, используемая при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства.

Таможенная стоимость служит основой для исчисления таможенных пошлин, акцизов, налога на добавленную стоимость и других таможенных сборов. Не случайно поэтому, параллельно с процессом унификации международных правил классификации товаров, разрабатывалась международная схема определения таможенной стоимости товара.

В 1950 г. принципы определения таможенной стоимости были приняты Брюссельской конвенцией, а затем, в 1979 г. последовал усовершенствованный вариант, принятый на «Токийском раунде» (в рамках Генерального соглашения по тарифам и торговли (ГАТТ)) Его официальное название — «Соглашение о применении статьи 7 ГАТТ». По этой системе облагаются пошлинами товары, которые наша Украина экспортирует в другие государства.

Расчет таможенной стоимости в государствах — участниках Всемирной торговой организации (ВТО), в которую трансформировалось ГАТТ в 1994 г. осуществляется на основе «Кодекса по таможенной стоимости ГАТТ». Вступление Украины в ВТО предопределило применение системы определения таможенной стоимости, основанной на принципах международной практики.

^ Порядок определения таможенной стоимости товаров и других предметов в случае их перемещения через таможенную границу Украины регламентируется Таможенным кодексом, ст. 16 Закона Украины «О Едином таможенном тарифе» в редакции от 05.02.92 г. № 2097-Х11, с изменениями и дополнениями. Порядком декларирования таможенной стоимости товаров, которые перемещаются через таможенную границу Украины, утвержденным Постановлением КМУ от 28.08.2003 г. № 1375, с изменениями и дополнениями.

В соответствии с этим законом ГТК Украины разрабатывает «Методические положения о порядке определения таможенной стоимости товаров», предназначенные для использования в практической работе таможенными органами Украины и субъектами ВЭД.

Таможенная стоимость товара определяется декларантом по методу, установленному действующим законодательством.

Декларант — лицо, перемещающее товары через таможенную границу (а также таможенный брокер-посредник), заявляющие (декларирующие), представляющие, товары и транспортные средства для целей таможенного оформления от своего имени.

Таможенные органы Украины контролируют правильность определения таможенной стоимости. В этих целях декларант обязан представить в таможенный орган, производящий таможенное оформление товара, следующие документы:Согласно данному методу таможенная стоимость товаров принимается равной цене соглашения, т. е. фактически оплаченной, или цене, которая подлежит уплате за товары, импортируемые в Украину, на момент пересечения ими таможенной границы.

Данная цена корректируется с учетом следующих затрат, если ранее они не были в нее включены:^ 3-й метод: по цене сделки с однородными товарами

Под «однородными» понимаются товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют все же сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и коммерчески взаимозаменять друг друга.

Чтобы определить таможенную стоимость с помощью этого метода, за основу принимается цена сделки по товарам, однородным с импортируемыми, при соблюдении следующих условий:Определение таможенной стоимости по методу вычитания стоимости производится в случае, если оцениваемые идентичные или однородные товары продаются на территории Украины без изменения первоначального состояния.

В этом случае для определения таможенной стоимости методом вычитания за основу принимается цена единицы товара, по которой оцениваемые идентичные или однородные товары продаются максимальной партией на территории Украины в срок, максимально приближенный ко времени ввоза (не позднее 90 дней с даты ввоза оцениваемых товаров), покупателю, у которого нет никакой взаимосвязи с продавцом.

Из цены единицы товара вычитаются, если могут быть выделены, следующие компоненты:^ 5-й метод: на основе сложения стоимости

Когда используется этот метод для определения таможенной стоимости, то за основу принимается цена товара, рассчитанная путем сложения:^ 6-й метод: резервный

Когда таможенную стоимость невозможно определить, используя все перечисленные выше методы, или таможенный орган аргументировано считает, что они не могут быть использованы, таможенная стоимость определяется с учетом мировой практики.

В данном случае оценка ввезенного товара для таможенных целей должна быть основана на действительной стоимости тех же или аналогичных товаров. Действительной стоимостью является цена, по которой товар или аналогичный товар продается или предлагается для продажи при нормальном ходе торговли в условиях свободной конкуренции.

Если действительная цена не может быть определена таким способом, то оценка для таможенных целей основывается на показателях наиболее схожего товара.

Основным методом определения таможенной стоимости товара является метод по цене соглашения относительно импортируемых товаров. Если он не может быть использован, применяются последовательно каждый из перечисленных методов. При этом каждый следующий метод применяется, если таможенная стоимость товаров не может быть определена путем применения предыдущего метода.

Проверка расчета правильности определения таможенной стоимости должна быть проведена таможенными органами в срок не более 15 рабочих дней. В некоторых случаях по специальному постановлению срок проверки и перерасчета таможенной стоимости может быть продлен.

Если заявленная декларантом таможенная стоимость не принята таможенными органами, то, в соответствии с письменным заявлением таможенного декларанта таможенные органы в течении 30 рабочих дней обязаны предоставить пистме6нное разъяснение причин, по 5которым рассчитанная таможенная стоимость не может быть принята.

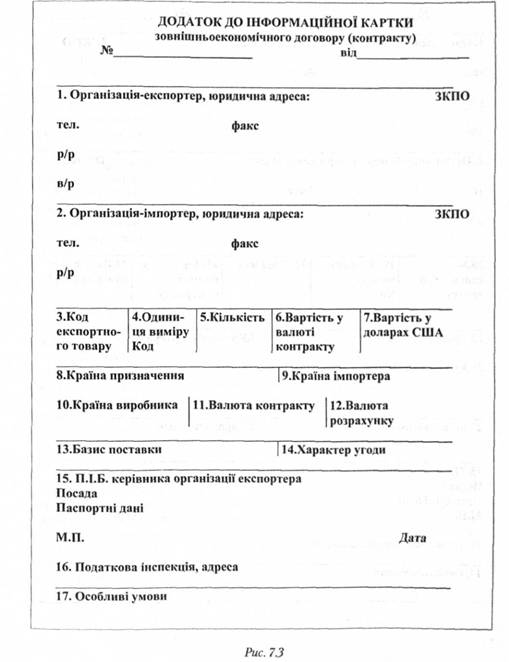

Документом, содержащим сведения о товарах, транспортных средствах и других предметах и цели их перемещения через таможенную границу Украины или об изменении таможенного режима относительно этих товаров, а также информацию, необходимую для осуществления таможенного контроля, таможенного оформления, таможенной статистики, начисления таможенных платежей является, грузовая таможенная декларация (ГТД ).

Форма ГТД, порядок ее представления, оформления использования регламентированы Положением о грузовой таможенной декларации, утвержденным постановлением КМУ 09.06.97г. № 574, с изменениями и дополнениями.

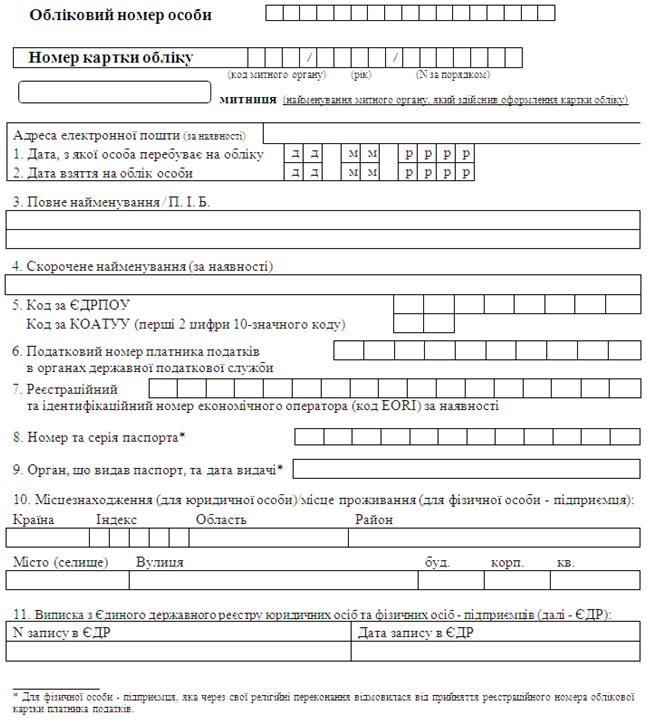

^ ПОРЯДОК ПОСТАНОВКИ НА УЧЕТ В ТАМОЖЕННЫХ ОРГАНАХ УКРАИНЫ

Постановка на учет в таможенных органах Украины осуществляется согласно Порядку ведения учета субъектов внешнеэкономической деятельности в таможенных органах, утвержденному приказом Государственного таможенного комитета Украины от 31.05.1996 г. № 237

(далее – Порядок № 237).

Согласно Приложению 1 к Порядку № 231 для постановки на учет в таможенных органах субъекту ВЭД необходимо предоставить на таможню оригиналы и заверенные субъектом ВЭД копии следующих документов:

Учетная карточка заполняется с помощью ЭВМ или печатной машинки. Карточки, в которых имеются исправления или карточки, заполненные от руки, к учету не принимаются.

После предоставления документов работник таможни сверяет копии с оригиналами поданных документов, заверяет копии документов и оба экземпляра учетной карточки личной номерной печатью. Один экземпляр учетной карточки и копии поданных документов остаются в таможенных органах, а второй экземпляр вместе с оригиналами документов возвращается заявителю как свидетельство об учете в таможенных органах.

Учетная карточка регистрируется в специальном журнале. При этом субъекту ВЭД присваивается учетный номер, который заносится в оба экземпляра учетной карточки субъекта ВЭД.

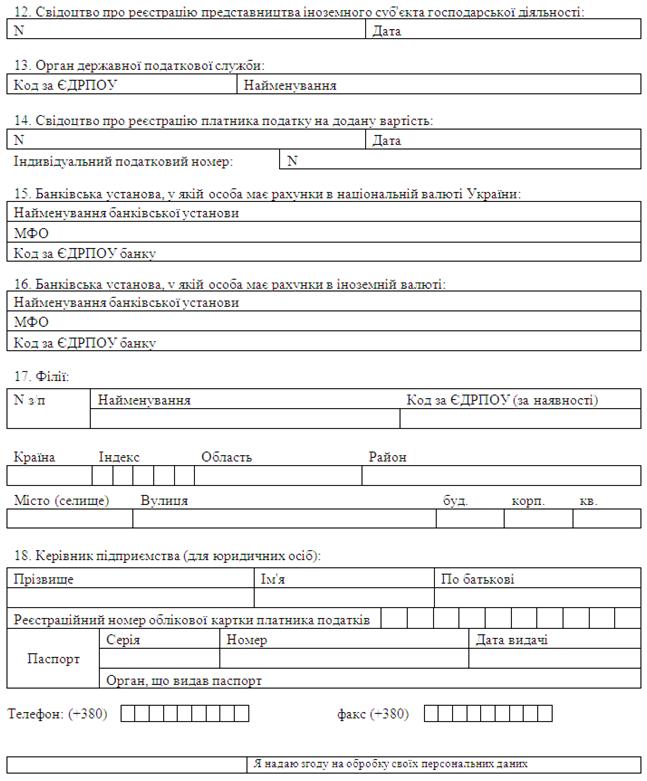

ПРИЛОЖЕНИЕ 2

^ ФОРМА УЧЕТНОЙ КАРТОЧКИ СУБЪЕКТА ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В УКРАИНЕ.

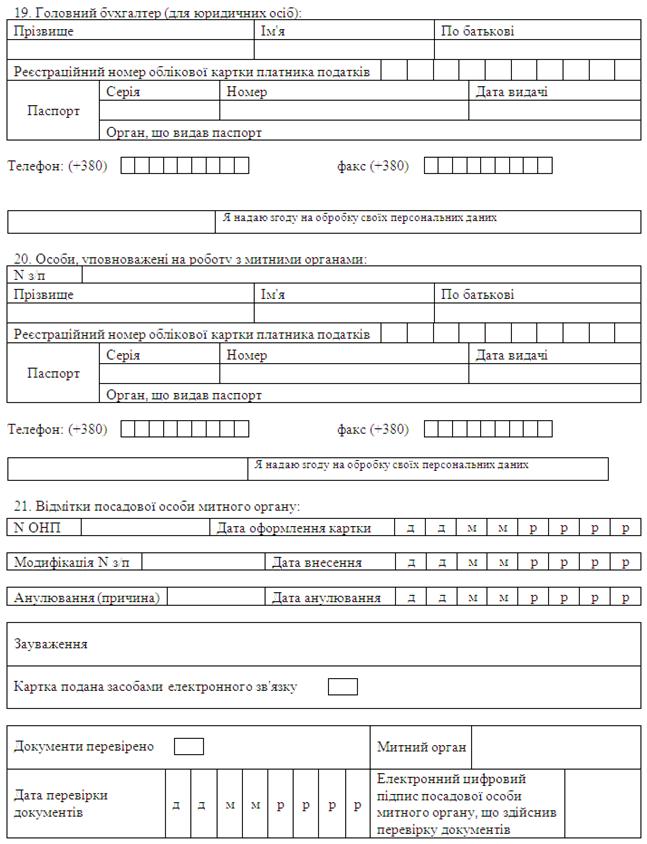

(Приложение 2 к Порядку №237)

СУБ”ЄКТА ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

взятого на облік у ____________________відділі

Повна назва підприємства__________________________________________

Код ЄДРПОУ__________________________Код СПАТО_________________

Фактична (поштова адреса)_________________________________________

Ідентифікаційний номер платника податків___________________________

Свідоцтво про державну реєстрацію__________________________________

Прізвище, ім’я, по батькові керівника підприємства, тел./факс, підпис__________________________________________________________________________________________________________________________________________

Прізвище, ім’я, по батькові головного бухгалтера підприємства, тел. підпис__________________________________________________________________________________________________________________________________________

Податкова інспекція(назва, адреса,тел.)______________________________

Розрахунковий рахунок у гривнях

^ Прізвище, ім’я, по батькові осіб, уповноважених на роботу з митницею, тел.,

^ При зміні даних, зазначених в цій картці, зобов’язуюсь у тижневий термін

повідомити про це митний орган_____________________________підпис

М.П. ______________________________підпис керівника підприємства, дата

1. Нематериальные активы оцениваются по:

б) покупной стоимости;

2. Основными направлениями НТП являются:

а) интенсификация производства;

3. Экономическая эффективность специализации и кооперации характеризуется:

а) повышением рентабельности;

4. Назовите критерии, по которым в Украине предприятия относят к малым:

б) численность работников;

5. Товарная продукция — это:

г) готовая для реализации продукция.

6. По какой стоимости оцениваются основные фонды на предприятии:

в) первоначальной стоимостью;

7. Укажите затраты, которые не зависят от объема производства:

8. Укажите правильное соотношение между темпами роста производительности труда и средней заработной платы:

в) темпы роста средней заработной платы должны быть ниже, чем темпы роста производительности труда;

9. Коэффициент выбытия основных фондов — это:

в) отношение стоимости основных фондов, которые выбыли, к стоимости всех основных производственных фондов на начало года.

10. Какие показатели характеризуют оборотность оборотных средств:

а) коэффициент оборотности;

11. Структура затрат на производство продукции — это:

а) состав затрат и часть каждого элемента в их общем объеме;

12. Назовите затраты, которые зависят от объема производства:

13. Калькуляция себестоимости продукции складывается:

б) по статьям затрат;

14. Прибыль от реализации продукции — это:

в) выручка от реализации продукции за вычетом полной себестоимости;

15. Понятие "средства производства" и "производственные фонды":

б) понятие "средства производства" шире, чем понятие "производственные фонды";

16. Фондоотдача — это отношение:

б) отношение объема выпуска продукции к среднегодовой стоимости основных производственных фондов;

17. Тесты Ускорение оборотности оборотных средств способствует:

б) уменьшению суммы нормируемых оборотных средств для такого же объема продукции;

18. Заработная плата — это:

а) вновь созданная каждым рабочим стоимость в денежной форме, что выделяется государством для их личного потребления;

19. Какие расходы следует прибавить к производственной себестоимости, чтобы получить полную себестоимость:

20. Основные производственные фонды:

в) переносят свою стоимость на стоимость продукции частями на протяжении всего срока службы:

21. Фондоёмкость - это отношение:

а) среднегодовой стоимости основных фондов к объему выпуска продукции;

22. Назовите показатель сравнительной эффективности капиталовложений:

г) срок окупаемости.

23. Балансовая прибыль — это:

а) общая сумма прибыли предприятия по всем видам производственной и непроизводственной деятельности;

24. Структура основных фондов это:

б) состав и часть каждого элемента в общей стоимости основных производственных фондов;

25. Фондовооружение — это отношение:

б) объема выпуска продукции к среднесписочной численности рабочих;

26. Укажите основные формы заработной платы:

27. Затраты на 1 грн. товарной продукции определяются как часть от деления величин:

а) себестоимость продукции на ее стоимость в оптовых ценах;

28. Внутрипроизводственные планово-расчетные цены — это:

г) цены, которые действуют лишь внутри предприятия при расчетах структурных подразделении друг с другом и с самим предприятием.

29. В основные производственные фонды относят:

а) инженерные сооружения;

б) передаточные устройства;

30. Физический износ основных фондов это:

в) материальный износ основных фондов, в результате чего они перестают отвечать необходимым требованиям.

Тест 31. Укажите методы ускоренной амортизации основных фондов:

в) уменьшаемого остатка при двойной норме амортизации;

32. Трудоемкость ремонтных работ зависит от:

в) нормы выработки;

33. Какие из перечисленных элементов не входят к производственной себестоимости:

г) расходы на подготовку кадров.

34. Рентабельность отдельного вида продукции вычисляется как часть от деления величин:

а) прибыли от реализации единицы продукции на ее полную себестоимость;

35. Коэффициент прироста основных производственных фондов это соотношения:

а) стоимости введенных фондов к их стоимости на конец года;

36. Моральный износ основных фондов — это:

а) моральное старение фондов, несоответствие необходимым требованиям;

37. Укажите показатели, которые характеризуют эффективность деятельности энергетических подразделений:

в) коэффициент энерговооруженности труда;

38. Выделите элементы тарифной сетки:

а) тарифно-квалификационный справочник;

б) разряды и соответствующие коэффициенты;

39. Полная себестоимость продукции больше производственной на сумму:

40. Валовая продукция включает:

а) товарную продукцию;

41. Коэффициент обновления основных фондов определяется как отношение:

а) стоимости введенных фондов к стоимости всех фондов на конец года;

42.К оборотным средствам не принадлежат:

43 .Назовите показатель, на основе которого определяется экономическая эффективность капиталовложений:

г) срок окупаемости капитальных вложений.

44. В тарифно-квалификационном справочнике отображено:

а) характеристику работ для каждого разряда;

45. Уставный фонд предприятия включает:

а) основные средства предприятия;

г) оборотные средства предприятия.

46. Остаточная стоимость основных фондов формируется за счет:

г) амортизационных отчислений.

49. Амортизация — это:

б) процент годовых отчислений от балансовой стоимости;

50. Себестоимость продукции — это:

в) выраженные в денежной форме расходы на производство и реализацию продукции;

а) норма обмена товара на деньги;

Тесты 52. Коэффициент прироста основных производственных фондов это соотношения:

а) стоимости введенных фондов к их стоимости на конец года;

53. Структура оборотных средств — это:

б) часть каждого элемента в общем объеме оборотных средств;

54. Назовите источники формирования инвестиционных ресурсов:

г) все ответы правильны.

55. Какой из ответов правильный:

б) стоимость продукции более высокая, чем ее себестоимости;

56. Какая из цен включает полученный эффект от повышения качества продукции:

57. Взаимосвязь между уровнем рентабельности продукции и величиной ее себестоимости:

58. Стратегическая реструктуризация предприятия обеспечивает:

в) существенное улучшение финансовых результатов деятельности предприятия.

59. Санация с привлечением нового финансового капитала может приобретать такие формы:

г) альтернативная санация.

60. Основные производственные фонды:

г) переносят свою стоимость на стоимость продукции частями на протяжении всего срока службы;

61. Назовите показатель сравнительной эффективности капиталовложений:

г) срок окупаемости.

62. По способу вычисления в расчете на единицу продукции затраты разделяют на:

63. Какой вид реструктуризации предприятия предусматривает процессы коммерциализации и корпоратизации предприятия:

64. дополнительная заработная плата определяется в процентах от:

а) основной заработной платы;

65 Тест. В фонд основной заработной платы входят:

б) тарифная заработная плата сдельщиков и почасовиков;

66. Укажите расходы, которые не зависят от объема производства:

67. Минимальная цена товара определяется:

а) уровнем расходов предприятия и его прибылью;

68. Объектами калькуляции на предприятии выступают:

а) каждый вид продукции, который выпускается;

69 Предприятие приобретает права юридического лица со дня:

а) государственной регистрации;

71. Лицензирование даст возможность регулировать экспортно-импортные операции:

72. В случае банкротства предприятия в первую очередь возмещаются:

а) обязательство перед работниками банкрота предприятия;

73. Юридическое лицо, против которого возбуждается дело о банкротстве, является:

74. Реализованная продукция включает:

в) товарную продукцию;

75.Норма амортизации это:

б) процент отчислений от балансовой стоимости;

76. Экономическая эффективность специализации и кооперации характеризуется:

а) повышением рентабельности;

78. Рентабельность отдельного вида продукции вычисляется как часть от деления величин:

а) прибыли от реализации единицы продукции на ее полную себестоимость;

79. Производственная структура предприятия — это:

б) состав и соотношение между производственными и непроизводственными подразделами;

81. Процесс финансового оздоровления предприятия начинается с:

б) разработки программы санации;

Тестирование 82. По какой стоимости оцениваются основные фонды на предприятии:

в) первоначальной стоимостью;

83. Среднегодовая стоимость основных производственных фондов рассчитывается как величина:

84. Реструктуризация значит:

б) переоформление юридических учредительных документов;

86. К основным производственным фондам относят:

а) инженерные сооружения;

б) передаточные устройства;

89. Основными направлениями улучшения использования основных фондов являются:

а) быстрое освоение проектных мощностей;

90. Общая структура предприятия включает:

а) основные, вспомогательные и обслуживающие цеха;

92. Финансовые инвестиции — это вложение капитала для:

г) приобретение ценных бумаг.

93. Основными показателями финансового плана предприятия являются:

а) общая сумма прибыли;

г) рентабельность производства.

94. Какой из ответов правильный:

б) структура себестоимости продукции не является одинаковой во всех отраслях народного хозяйства;

97. Какой из приведенных ответов правильный:

а) незавершенное производство входит в состав оборотных фондов;

98. Укажите правильное соотношение между темпами роста производительности труда и средней заработной платы:

в) темпы роста средней заработной платы должны быть ниже, чем темпы роста производительности труда;

99.Первоначальная стоимость основных фондов складывается из:

а) цены основных фондов;

в) расходов на транспортировку и монтаж;

100. Энергетическое хозяйство возглавляет отдел:

б) главного энергетика;

101. Производительность труда характеризуется:

б) объемом выпущенной за единицу времени продукции в расчете на одного работающего;

103. Какой из приведенных ответов следует считать правильным:

а) производственная программа должна отвечать производственной мощности;

106. Укажите правильный ответ:

а) кооперация производства является основой специализации;

107. Который из ответов правильный:

б) структура себестоимости продукции не является одинаковой во всех отраслях народного хозяйства;

108. Каким может быть соотношение объемов товарной и реализованной продукции в производственной программе:

в) объем товарной продукции больше, чем реализованной;

109. К централизованным источникам финансирования капитальных вложений принадлежат:

а) бюджетные ассигнования;

в) мобилизация внутренних ресурсов в строительстве;

110 Тестирование. Расчетная рентабельность определяется процентным отношением:

б) прибыли к полной себестоимости;

111. Нематериальные активы оцениваются по:

б) покупной стоимостью;

Экономика предприятия тесты с ответами - 3.1 out of 5 based on 36 votes