Категория: Бланки/Образцы

Для внесения изменений в

карточку регистрации ККТ.

Квн «Птичьи разговоры»

Каждой команде предлагается одна из карточек, на которой указываются ответы. Капитан команды выбирает карточку, но вопросы задаёт.

Кепка Метод оценки

Заполнить карточку учета готовой продукции– кепки методом фифо, если на 01. 10. 20*1 имелось 2 200 готовых к продаже кепок, себестоимостью.

Разместите кнопку на своём сайте:

Документы

База данных защищена авторским правом ©sov.opredelim.com 2000-2015

При копировании материала обязательно указание активной ссылки открытой для индексации.

обратиться к администрации

Для регистрации контрольно-кассовой техники в территориальный налоговый орган представляются заявителем следующие документы:

б) паспорт контрольно-кассовой техники, подлежащей регистрации территориальным налоговым органом;

в) договор о технической поддержке подлежащей регистрации контрольно-кассовой техники, заключенный заявителем с лицом, обеспечивающим производство, распространение и техническую поддержку модели контрольно-кассовой техники, включая поставку запасных частей (далее – поставщик) или с центром технического обслуживания (далее – ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Таким образом, до регистрации контрольно-кассовой техники, ее владельцу необходимо заключить договор о технической поддержке подлежащей регистрации контрольно-кассовой техники. Как правило, такой договор можно заключить в месте приобретения ККТ, но вы можете выбрать и любой другой центр технического обслуживания. Однако, убедитесь в том, что этот центр действительно уполномочен осуществлять техническую поддержку данной модели контрольно-кассовой техники.

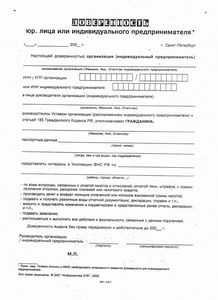

Заявление о регистрации контрольно-кассовой техники

Как правило, подобные сервисные центры могут самостоятельно зарегистрировать приобретенную вами модель ККТ в налоговой инспекции, для этого им потребуется доверенность. Кроме того, вы можете направить заявление о регистрации и необходимые документы по почте с уведомлением о вручении, либо направить в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг".

На основании п. 31 Административного регламента. основаниями для отказа в регистрации контрольно-кассовой техники являются:

Срок регистрации ККТ не может превышать пять дней с момента представления заявления о регистрации и всех необходимых документов.

Процедура регистрации ККТ включает осмотр контрольно-кассовой техники специалистом территориального налогового органа, совместно со специалистом поставщика контрольно-кассовой техники или ЦТО с обязательным присутствием заявителя.

При осмотре контрольно-кассовой техники специалист налогового органа:

После осмотра контрольно-кассовой техники осуществляется ее опломбирование маркой-пломбой, включение фискального режима (фискализация), а также активация накопителя фискальной памяти.

Максимальное время ожидания в очереди при подаче заявления или получении результата предоставления государственной услуги не должно превышать 20 минут.

Затем специалист территориального налогового органа проводит проверку наличия на распечатанных ККТ кассовых чеках, сменных и фискальных отчетах реквизитов, соответствующих техническим характеристикам и параметрам функционирования регистрируемой модели контрольно-кассовой техники, а также на соответствие требованиям к кассовым чекам, установленным законодательством Российской Федерации. В ходе проверки для подтверждения факта эксплуатации контрольно-кассовой техники в фискальном режиме отпечатывается чек на произвольную сумму, которая должна быть отражена в сменном и фискальном отчетах.

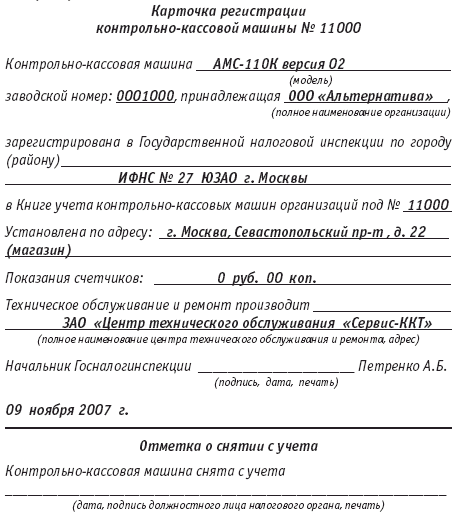

По окончании процедуры осмотра и фискализации ККТ, специалист налогового органа вносит сведения о регистрации контрольно-кассовой техники в книгу учета и делает отметки в паспорте контрольно-кассовой техники и учетном талоне контрольно-кассовой техники, которые подписываются специалистом территориального налогового органа и заверяются печатью территориального налогового органа. Затем он заполняет карточку регистрации, которую подписывает и заверяет печатью начальник территориального налогового органа.

По окончании регистрации заявителю выдается карточка регистрации, учетный талон и возвращаются документы, прилагавшиеся к заявлению (паспорт ККТ, договор с центром технического обслуживания). Кроме того, специалист налогового органа заверяет представленный заявителем журнал кассира-операциониста.

После этой процедуры вы можете использовать зарегистрированную контрольно-кассовую технику по ее прямому назначению.

by admin · 20.01.2015

В силу ч. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Федеральный закон N 54-ФЗ) бюджетные учреждения, как и другие организации, при осуществлении расчетов за оказанные услуги с населением обязаны применять кассовые аппараты (далее — ККТ), включенные в Государственный реестр. В статье мы поговорим о порядке регистрации, перерегистрации и снятия с учета ККТ, а также об отражении в бухгалтерском учете расходов на ее приобретение.

Случаи, когда можно не применять ККТСогласно нормам Федерального закона N 54-ФЗ бюджетные учреждения могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в следующих случаях:

1) выдачи организациями бланков строгой отчетности (БСО) в соответствии с Положением N 359. В соответствии с указанным положением учреждения, осуществляющие расчеты без применения ККТ, в случае оказания услуг населению должны выдавать документ, оформленный на БСО, который приравнивается к кассовому чеку. Такие БСО (квитанции, билеты, абонементы и др.) должны содержать следующие реквизиты (п. 3 Положения N 359):

— наименование документа, шестизначный номер и серию, наименование и организационно-правовую форму;

— место нахождения постоянно действующего исполнительного органа учреждения;

— ИНН учреждения;

— вид услуги, стоимость услуги в денежном выражении, размер оплаты, осуществляемой наличными денежными средствами;

— дату осуществления расчета и составления документа;

— должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись и печать;

— иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми организация вправе дополнить документ.

БСО могут быть изготовлены типографским способом или с использованием автоматизированных систем. При этом согласно п. 11 Положения N 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

— автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать (фиксировать) и сохранять все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка документа и выпуске документа автоматизированной системой должны сохраняться уникальный номер и серия его бланка.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов. Серия и номер проставляются на бланке документа, изготовленном типографским способом, изготовителем;

2) осуществления определенных видов деятельности, к которым, в частности, относятся:

— обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

— продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи;

— продажа в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

3) осуществления видов деятельности, подпадающих под обложение ЕНВД и установленных п. 2 ст. 346.26 НК РФ, при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

— наименование документа;

— порядковый номер документа, дату его выдачи;

— наименование учреждения;

— ИНН учреждения;

— наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

— сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

— должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Требования, предъявляемые к ККТВ соответствии с ч. 1 ст. 4 Федерального закона N 54-ФЗ требования к ККТ, порядок и условия ее регистрации и применения определяются Правительством РФ. При этом ККТ, применяемая бюджетными учреждениями, должна:

— быть зарегистрирована в налоговых органах по месту учета организации в качестве налогоплательщика;

— быть исправна, опломбирована в установленном порядке;

— иметь фискальную память и эксплуатироваться в фискальном режиме.

В силу п. 3 Положения N 470 ККТ, включенная в Государственный реестр и применяемая учреждениями при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, должна:

— иметь корпус, фискальную память, накопитель фискальной памяти, контрольную ленту и устройство печати кассовых чеков;

— обеспечивать печать кассовых чеков, некорректируемую регистрацию информации и энергонезависимое долговременное хранение информации;

— обеспечивать фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования;

— обеспечивать возможность ввода в фискальную память информации при первичной регистрации и перерегистрации в налоговых органах в соответствии с установленными техническими характеристиками и параметрами функционирования;

— регистрировать в фискальном режиме на кассовом чеке и контрольной ленте признаки такого режима, подтверждающие некорректируемую регистрацию информации о наличных денежных расчетах и (или) расчетах с использованием платежных карт, в соответствии с установленными техническими характеристиками и параметрами функционирования;

— блокировать в фискальном режиме фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте при отсутствии признаков фискального режима в соответствии с предусмотренными техническими характеристиками и параметрами функционирования;

— иметь часы реального времени согласно установленным техническим характеристикам и параметрам функционирования;

— быть исправной, обеспечиваться технической поддержкой поставщика или центра технического обслуживания;

— соответствовать образцу, представленному в Минпромторг при внесении сведений о модели ККТ в Государственный реестр;

— обеспечивать возможность вывода фискальных данных, зафиксированных в фискальной памяти и на контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования;

— эксплуатироваться в фискальном режиме;

— регистрировать в фискальном режиме на кассовом чеке и контрольной ленте признаки такого режима, подтверждающие некорректируемую регистрацию информации о наличных денежных расчетах и (или) расчетах с использованием платежных карт, в соответствии с установленными техническими характеристиками и параметрами функционирования;

— блокировать в фискальном режиме фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте при отсутствии признаков фискального режима в соответствии с предусмотренными техническими характеристиками и параметрами функционирования;

— иметь часы реального времени согласно установленным техническим характеристикам и параметрам функционирования;

— быть исправной, обеспечиваться технической поддержкой поставщика или центра технического обслуживания;

— соответствовать образцу, представленному в Минпромторг при внесении сведений о модели ККТ в Государственный реестр;

— иметь паспорт и идентификационный знак установленного образца;

— иметь марки-пломбы установленного образца и эксплуатационную документацию;

— иметь знак «Сервисное обслуживание» установленного образца.

Регистрация ККТРегистрация ККТ осуществляется в порядке, установленном Положением N 470 и Административным регламентом N 94н.

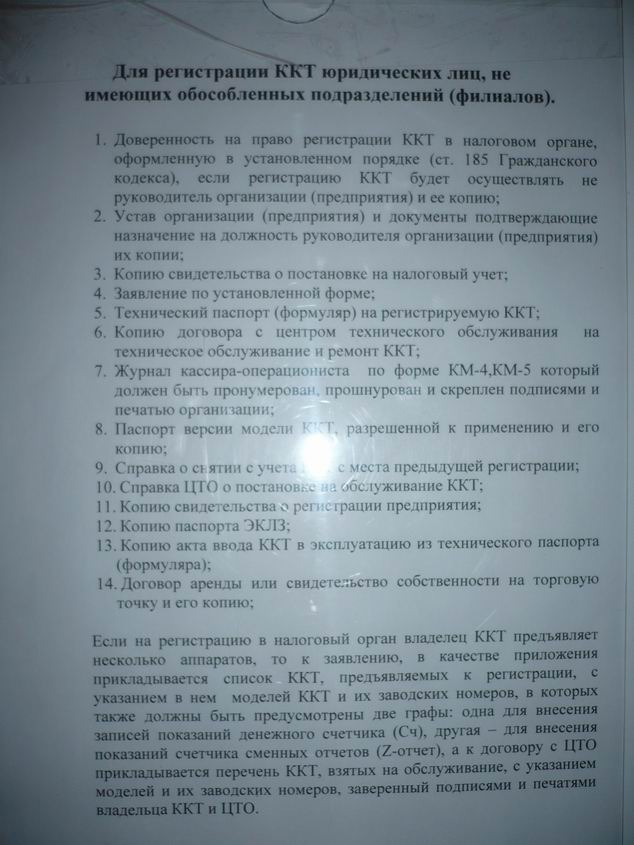

В соответствии с п. 15 Положения N 470 и п. 25, 72 Административного регламента N 94н для регистрации ККТ в территориальный налоговый орган должны быть представлены следующие документы:

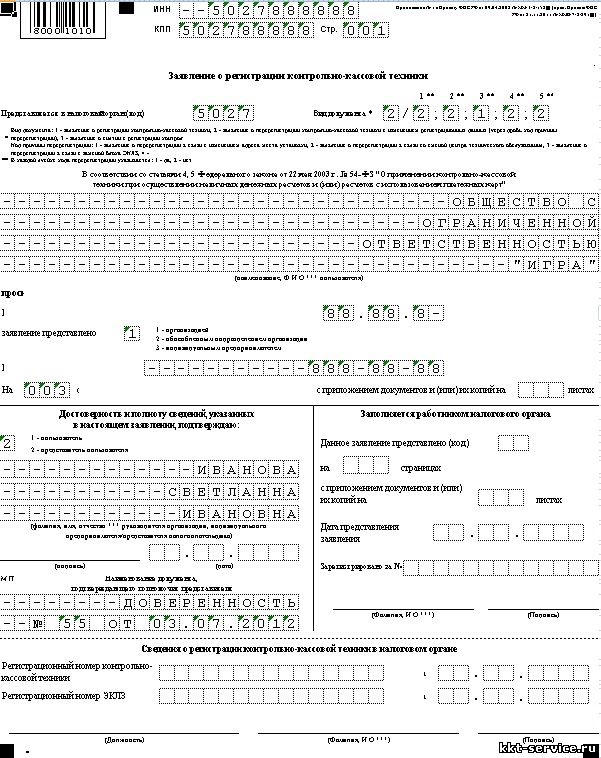

— заявление по форме, утвержденной Приказом ФНС РФ от 09.04.2008 N ММ-3-2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники»;

— паспорт ККТ, подлежащей регистрации территориальным налоговым органом;

— договор о технической поддержке подлежащей регистрации ККТ, заключенный бюджетным учреждением с лицом, обеспечивающим производство, распространение и техническую поддержку модели ККТ, включая поставку запасных частей, или с центром технического обслуживания, уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели ККТ;

— журнал кассира-операциониста (ф. КМ-4). Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера учреждения и печатью.

Кроме того, налоговые органы вправе потребовать и другие необходимые документы. Так, согласно Письму Минфина РФ от 24.12.2008 N 03-01-15/12-395 налоговые органы вправе потребовать представить учетный талон ККТ.

При регистрации заявления и прилагаемых документов специалист территориального налогового органа, ответственный за прием документов, ставит на заявлении штамп территориального налогового органа с указанием даты регистрации и заверяет его своей подписью с расшифровкой фамилии, имени и отчества (при наличии).

После регистрации заявления и прилагаемых к заявлению документов специалист территориального налогового органа, ответственный за прием документов, передает заявление и прилагаемые к заявлению документы в структурное подразделение территориального налогового органа, ответственное за предоставление государственной услуги.

Для справки.Федеральная налоговая служба в связи с поступающими вопросами по заполнению формы заявления о регистрации контрольно-кассовой техники, утвержденной Приказом ФНС РФ от 09.04.2008 N ММ-3-2/152 «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники», в целях единообразного применения указанной формы Письмом от 03.04.2012 N АС-4-2/5537@ направляет ответы на наиболее часто задаваемые вопросы по заполнению этого заявления.

Процедура регистрации, перерегистрации или снятия с учета ККТ в налоговом органе не может превышать пяти рабочих дней с даты представления заявления и необходимых документов. Датой представления считается дата регистрации документов в налоговом органе.

После проверки документов, устранения выявленных недостатков, при отсутствии основания для отказа в регистрации ККТ с учреждением согласовываются время и место проведения осмотра ККТ. Осмотр ККТ проводится специалистом территориального налогового органа, ответственным за предоставление государственной услуги, совместно со специалистом поставщика ККТ или центра технического обслуживания ККТ в обязательном присутствии представителя учреждения.

При осмотре ККТ специалист территориального налогового органа, ответственный за предоставление государственной услуги, в целях проверки соответствия ККТ установленным законодательством требованиям осуществляет следующие действия:

— обращает внимание на целостность корпуса;

— проверяет наличие на корпусе ККТ марки-пломбы, знаков «Сервисное обслуживание», «Государственный реестр» и идентификационного знака, который содержит наименование модели ККТ и ее заводской номер (в отношении ККТ, выпущенной после утверждения образца идентификационного знака).

После осмотра в установленном порядке осуществляется опломбирование ККТ маркой-пломбой установленного образца, включение фискального режима ККТ, а также активация накопителя фискальной памяти.

В ходе фискализации ККТ специалистом территориального налогового органа, ответственным за предоставление государственной услуги, вводится пароль доступа к содержимому фискальной памяти.

После осмотра, фискализации и регистрации ККТ специалист налогового органа выдает карточку регистрации ККТ, учетный талон, возвращает документы, прилагавшиеся к заявлению, и заверяет представленный заявителем журнал кассира операциониста.

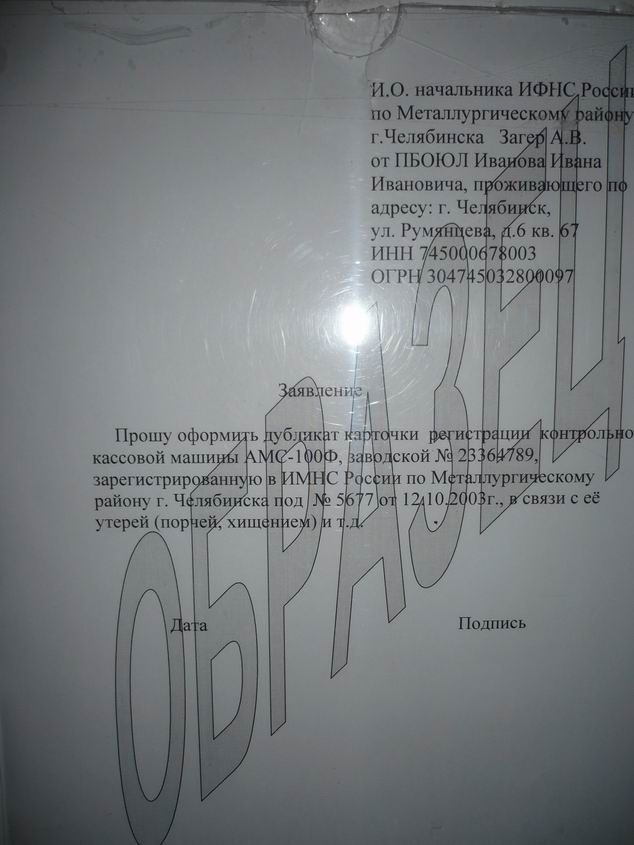

О регистрации, перерегистрации и снятии с регистрации ККТ делается отметка в паспорте ККТ, которая заверяется печатью налогового органа.

Перерегистрация и снятие с учета ККТСогласно п. 76 Административного регламента N 94н перерегистрация ККТ осуществляется в случаях:

— замены фискальной памяти или накопителя фискальной памяти ККТ и программно-аппаратных средств, обеспечивающих некорректируемую регистрацию и энергонезависимое долговременное хранение информации;

— смены адреса места установки ККТ;

— изменения наименования бюджетного учреждения;

— смены центра технического обслуживания.

Снятие с регистрации ККТ осуществляется самостоятельно в случае (п. 85 Административного регламента N 94н):

— истечения нормативного срока амортизации модели ККТ, исключенной из Государственного реестра. При этом территориальный налоговый орган письменно уведомляет учреждение о снятии с регистрации указанной ККТ не позднее дня, следующего за днем истечения нормативного срока ее амортизации;

— исключения сведений о юридическом лице из Единого государственного реестра юридических лиц или сведений об индивидуальном предпринимателе из Единого государственного реестра индивидуальных предпринимателей.

Бухгалтерский учетВ соответствии с п. 38 Инструкции N 157н материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, принимаются к учету в качестве основных средств.

Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы (п. 41 Инструкции N 157н).

С учетом вышеизложенного приобретаемая учреждением ККТ удовлетворяет условиям принятия ее к учету в составе основных средств.

Согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Госстандарта РФ от 26.12.1994 N 359, кассовые аппараты (средства механизации и автоматизации управленческого и инженерного труда) отнесены к 4-й амортизационной группе со сроком полезного использования от пяти до семи лет включительно.

Рассмотрим пример отражения в учете расходов на приобретение ККТ.

Бюджетное учреждение приобрело кассовый аппарат. Его стоимость составила 5 000 руб. Расходы осуществлены за счет средств, полученных от осуществления приносящей доход деятельности.

В бухгалтерском учете учреждения в соответствии с Инструкцией N 174н были сделаны следующие записи:

Как мы уже отмечали, ККТ, используемая бюджетными учреждениями, должна проходить техническое обслуживание. В соответствии с п. 9 Положения N 745 техническое обслуживание и ремонт ККТ должны производиться организациями, зарегистрированными в установленном порядке в качестве центров технического обслуживания конкретных моделей контрольно-кассовых машин и поставленными на учет в налоговых органах.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 N 65н, расходы на техническое обслуживание ККТ следует относить на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Рассмотрим пример отражения в учете расходов на ремонт ККТ.

Бюджетное учреждение заключило договор на техническое обслуживание ККТ в течение 2014 года на сумму 12 000 руб. (1 000 руб. в месяц). Оплата выполненных работ осуществляется за счет средств, полученных учреждением от приносящей доход деятельности.

Отражены расходы на техническое обслуживание ККТ

Погашена задолженность перед сторонней организаций за выполненные работы по техническому обслуживанию ККТ

Контроль за соблюдением требований о применении ККТПриказом Минфина РФ от 17.10.2011 N 132н утвержден Административный регламент исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения (далее — Административный регламент N 132н).

В ходе контрольного мероприятия налоговый орган будет проверять (п. 20 Административного регламента N 132н):

— выдачу кассовых чеков, бланков строгой отчетности, выдачу по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу);

— документы, связанные с приобретением, ремонтом, техническим обслуживанием ККТ;

— соблюдение требований к ККТ, порядка и условий ее регистрации и применения.

Так, например, проверка выдачи кассовых чеков включает в себя приобретение товаров (работ, услуг), оплату этих товаров (работ, услуг) наличными денежными средствами и (или) с использованием платежных карт, установление факта оформления (неоформления) документа, подтверждающего прием денежных средств за соответствующие товары (работы, услуги) (п. 23-26 Административного регламента N 132н).

Указанные действия (процедуры проверки) проводятся налоговиками в следующих формах:

— контроль, основанный на визуальном наблюдении, с применением (без применения) способов видео-, аудиофиксации фактов приобретения и оплаты товаров покупателями (клиентами);

— аналитические процедуры, направленные на выявление фактов выдачи или невыдачи кассовых чеков, подтверждающих прием денежных средств за соответствующие товары (работы, услуги) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Контроль и надзор за полнотой оприходования выручки организациями, производящими наличные денежные расчеты без использования ККТ осуществляется в порядке, установленном Приказом Минфина РФ от 17.10.2011 N 133н «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей».

В ходе проверки полноты оприходования выручки проводятся контрольные действия по документальному и фактическому изучению финансовых и хозяйственных операций, совершенных проверяемым учреждением в проверяемый период. Контрольные действия по документальному изучению проводятся по документам проверяемого учреждения, в том числе путем анализа и оценки полученной из них информации. Контрольные действия по фактическому изучению проводятся путем осмотра, инвентаризации, наблюдения, пересчета, экспертизы.

Контрольные действия проводятся сплошным или выборочным способом. Сплошной способ заключается в проведении контрольного действия в отношении всей совокупности финансовых и хозяйственных операций, выборочный способ — в отношении части финансовых и хозяйственных операций.

В ходе проверки осуществляются контрольные действия по изучению документов, связанных с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ; документов, связанных с изготовлением, приемкой, учетом, хранением, выдачей, инвентаризацией и уничтожением БСО, информации из автоматизированных систем о выпущенных документах (оформленных на БСО, приравненном к кассовому чеку), документов, связанных с выдачей товарных чеков, квитанций, и других документов, подтверждающих прием денежных средств за соответствующий товар (работу, услугу), а также по проверке соблюдения требований к ККТ, порядка и условий ее применения, порядка и условий применения БСО, требований к автоматизированным системам для формирования БСО и заполнения соответствующих документов, порядка и условий их применения, порядка и условий выдачи товарных чеков, квитанций и других документов, подтверждающих прием денежных средств за соответствующий товар (работу, услугу).

В заключение хотелось бы отметить, что учреждения, в случаях, определенных Федеральным законом N 54-ФЗ, могут не применять ККТ. В иных случаях использование ККТ обязательно, при этом она должна:

— быть зарегистрирована в налоговых органах по месту учета организации в качестве налогоплательщика;

— быть исправна, опломбирована в установленном порядке;

— иметь фискальную память и эксплуатироваться в фискальном режиме.

Продажа товаров, выполнение работ либо оказание услуг организацией при отсутствии установленной информации об изготовителе (исполнителе, продавце) либо иной информации, обязательность представления которой предусмотрена законодательством РФ, влечет предупреждение или наложение административного штрафа на юридических лиц — от 30 000 до 40 000 руб. (ст. 14.5 КоАП РФ). Также штраф в размере 30 000 до 40 000 руб. налагается на юридическое лицо в случае неприменения учреждением ККТ, когда это обязательно, либо в случаях применение ККТ, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения.